企业新闻平台

2022-7-6 14:10

9531

0

|

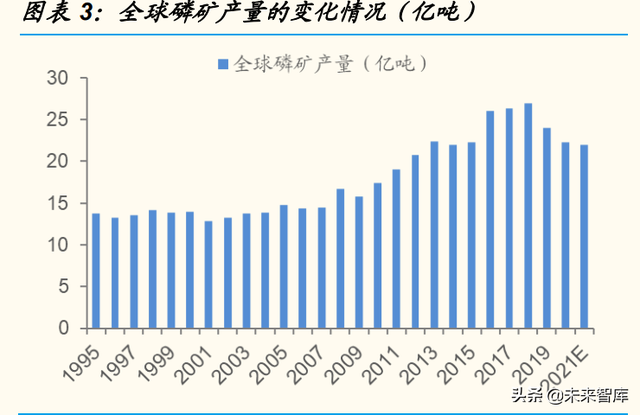

(报告出品方/作者:国金证券,陈屹、杨翼荥) 一、怎样看待磷矿缺与不缺的题目?1.1、磷矿储量整体看似丰富,但仍需斟酌可延续性和产物品格 从全球来看,我国磷矿储量位于全球第二位,短期相对充沛。全球磷矿资 源散布不均,其中约有七成集合于一个国家,中国整体储量约有 32 亿吨, 虽然位居全球第二位,但相比全球整体的下流配套水平,我国的资本需求 量更大。简单对照几组数据,中国约占全球耕空中积的 8.5%,中国生齿约 占全球的 18.2%,作为大宗磷肥首要资本品,我国磷矿储量整体相对充沛, 但连系大致的下流需求来看,磷矿只能说是短期相对充沛。 相比于外洋的其他国家,我国事农业大国,化肥链条的自给水平相对较高, 磷肥及上游磷矿的成长时候也更加久远,磷矿的产量位于全球第一位,产 量占据 4 成之多。大范围的高负荷开采,短期看并未出现明显的资本严重, 但按照储量计较的可开采年份却明显短于全球均匀水平,以 2021 年的数 据计,我国的可开采年限约 30 多年,相较于全球 300 多年的均匀水平明 显不敷,短期的大范围高负荷开采将致使短期资本的快速变现,但难以长 久维系(磷资本极难做回出操纵) 。 老牌的磷矿生产国家已经有缩减磷矿产量的明显趋向。中国、美国、俄罗 斯是老牌的磷肥产业链结构国家,也是早期首要的磷矿产能供给国家,然 而履历了比力长时候的磷资本结构和大量开采,中美俄的磷矿资本开辟年 限都明显低于全球水平,位于行业较低位臵,陪伴摩洛哥、沙特等国家在 磷行业加大结构,老牌磷供给国相继调剂本身的磷矿供给,削减资本的过 度消耗,可以看到自 2017 年以来,全球磷矿遭到中、美首要磷矿生产国 的减产影响,磷矿的供给有显现一定的下行态势。

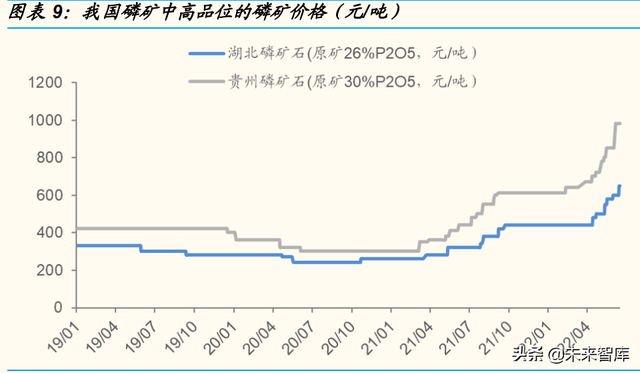

而连系磷矿档次来看,我国的磷矿供给量远不如数据显现的那末充沛。整 体看,我国资本相比于其他国家,整体储量相对丰富,但真正连系磷矿品 质来看,我国同海本国家相比,差异甚远。从全球磷矿石生产的档次散布 来看,其中唯一 2 成左右档次低于 29.8%,按照全球的磷矿产量看,生产 的低档次磷矿大部分来自于中国,而全球首要的磷矿生产更多集合于 31.5- 33.4%档次之间,属于高档次磷矿。从名义产量上看,我国磷矿供给量相 对较高,但综合到磷矿质量看,我国磷矿储量情况远不如数据显现的那末 丰富。 而相比于新兴的磷资本供给大国,我国磷矿的品格明显欠安。今朝全球主 要新增磷资本供给来自于摩洛哥及沙特等地域,其中可以明显看到,作为 摩洛哥唯一的磷资本经营企业 OCP 三大首要矿区的磷矿档次皆位于很是高 的水平,且大都磷矿为露天矿,开采本钱低,矿产物资高。 我国磷矿档次下行已经有所表现,高档次磷矿相对稀缺,显现一定的销售 溢价。而相比之下,我国磷化工产业扶植多年,部分矿山从上世纪 50 年月、 60 年月就起头停止开采,有地理位臵上风的地区比如湖北省,很早就起头 停止磷矿及下流产业链的综合操纵。由于早期治理不标准等,采富弃贫的 现象极为严重,使得我国本就不占上风的矿石品格更是有明显的下降。自 2021 年以来,磷矿进入涨价区间后,高档次和中档次的磷矿价格差异有明 显拉大,高档次的磷矿供给不敷,价格提升更加明显。

1.2、具有开采代价的磷矿占比下行,产能到折纯产量的影响身分增加 上亿吨的名义产能,但真正可以有用开采的矿产相对有限。磷矿相比与一 般的资本品既有共性又有分歧。作为典型的矿产资本,在我国唯一云南和 贵州等少少数地域是露天开采,大部分的矿山都需要停止井下作业,因此 矿山平安检验、地区平安检查都将对矿山的一般施工发生一定的影响。而 早期,部分小范围矿山的开采,平安办法不敷,平安检查叠加整改影响持 续致使相关小范围产能开释不持续,同时假如部分地域出现矿山平安变乱, 相关地区将面临再次的平安检查和整理,矿山的平安治理使得不达标的企 业整体产能开释将明显不敷。 历史的超采题目慢慢被改正,同时地区性管控也会进一步限制产量。在我 国,前期矿山超采现象还是很是明显,对于矿山的生产和矿石销售监管并 不非常完善,致使部分企业产量明显高于设想产能。而近年来,一方面, 国家不竭对小范围矿山停止出清,对现有矿山停止有用的整治,同时具体 地域还针对性的对矿石出坑停止监管和目标限制,不但较洪流平上限制了 原本的分歧规生产题目,部分地域更是同一调剂生产方针,停止整体产量 管控,使得从产能到产量构成了多道监管,构成份歧水平的影响。 平安变乱多有发生,政府对于矿山平安治理尤其重视,停止了较大范围的 检查,检查的同时会分歧水平上影响矿山生产。近几年来,国内对于矿山 平安题目标重视水平逐年提升。2017 年,四川省除了停止大熊猫庇护区的 矿山整理,三大产区中的绵竹什邡矿区遭到较大涉及,同时由于多起积累 的不法开采矿难,2017 年 8-9 月,中心第五环保组入川观察,三大产区的 马边、雷波县相继进入全县不法开采矿山整治,致使昔时的磷矿产量显现 断崖式下行。 湖北省:今年省春节后,矿山慢慢停止复工生产,但节后连发 4 次平安事 故致使多人灭亡,致使湖北省多地域周全停止整理自查,矿山生产复工受 到一定水平的影响,2022 年湖北省也是明白加大了对矿山开采的重视水平, 强化静态监管,同时对矿山首要负责人每月带班下井次数、省级每年展开 平安生产大检查次数、省级平安生产告发嘉奖基金预算数额等都作了量化 要求,矿山平安治理要求进一步提升,矿山上半年的生产节奏被打破。 贵州省:今年年头也持续发生了两次煤矿平安变乱,致使 22 人灭亡,贵州 也明白加大了对矿山平安检查和整治,加大对于超采的限制,贵州省人大 常委经过了《贵州省平安生产条例》批改案,进一步完善了平安生产工作 机制,强化生产经营单元的平安生产主体义务和监视治理办法,加大了对 平安生产违法行为的义务究查力度,作为曩昔我国磷矿排名第一的省份, 贵州省的磷矿开采时候也相对照力久远,历史的平安遗留题目也需要进一 步增强处置,有用的矿山开采量也将遭到影响。 平安治理短期影响持续生产,持久提升分歧规企业的生产本钱。可以说, 矿山的平安治理短期内间接反应到矿山有用生产时候内,对于短期的矿石 生产发生较大的影响,但陪伴着治理的常态化,监管有用落地,且要求逐 步趋严,矿山的平安治理本钱也将慢慢抬升,相比之前的平安投入要明显 增加,前期分歧规的企业的一次性整改本钱也将极洪流平上提升生产本钱, 而对于已经持久开采的老旧矿山,经过权衡平安整改本钱和后续创收代价, 也难以持久停止矿山延续生产。 二、今年磷矿价格创历史新高,缘由与延续性?2.1、中短期的磷化工行业正在面临地区结构性调剂的阵痛 磷化工的成长定位较曩昔已经有所分歧,磷矿的扶引感化越来越突出。在 我国,磷化工产业链成长的时候相对较长,虽然资本散布相对集合,可是 我国的磷产业链企业相对较多,相比于外洋的首要磷资本供给国,我国的 磷行业不管是矿山还是化工生产都明显更加分离。磷矿作为磷化工产业链 的泉源,需要夸大两个特别点:①磷矿曩昔较长时候的低价格运转;②磷 元素的情况影响效应。曩昔资本价格相对较低,同时磷产业链的净化治理 又监管有限,为小范围单环节的化工生产企业供给了较好的机遇,一方面 资本端可以延续低价获得,另一方面,以环保为价格,可以较多的掠夺收 益,相比于正规的大型企业,小范围企业在早期也并未显现出明显的合作 优势。但是陪伴着行业的延续成长,磷化工的成长定位也有明显变化: 磷矿代价量相对较低,创收的经济代价有限。在我国磷矿地区散布非 常集合,四个省份根基占据了 9 成以上的资本储备,但是相比于一般 的矿产资本,磷矿在历史上的售价都位于相对较低水平,叠加到磷矿 的档次变化,纯真以磷矿单环产业创收,并未可以缔造充沛的经济价 值。磷矿在此轮价格上涨之间,高档次磷矿价格也仅能连结在 300- 400 元左右,整体的代价量相对较低,纯真以磷矿外售难以实现大规 模经济创收。

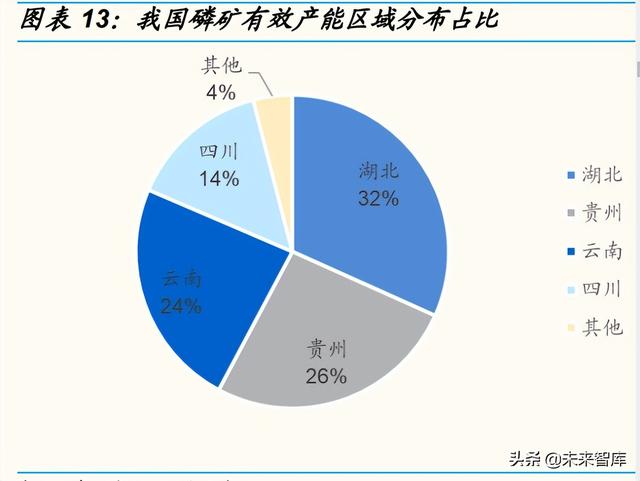

磷净化的治理影响会进一步延长到上游。磷作为首要的肥料元素,对 周边水体、动物发展影响庞大,因此磷产业链的环保题目将较洪流平 上影响上游矿石生产和需求。在整体磷化工产业链中,自磷矿开采环 节就面临矿山回填和植被修复的要求,同时假如开采的原矿档次太低, 需要配套选矿产能,构成磷精矿向下流延长,因此选矿发生的废水、 废气也需要停止环保治理;同时向下流延长中,磷的酸化会发生大量 的磷石膏,处置不妥对周边的生态情况发生影响。贵州在 2018 年率先 要求“以渣定产”,至今朝已经实现磷石膏的静态处置才能,而其他省 份也连续开启了对于磷石膏的整治,长江沿线更是关注“三磷”的环 保净化题目,对于磷化工产业链环保整治发生的影响将进一步延长到 上游磷矿环节。 连系磷矿作为矿产资本的两个特别点,磷资本结构的省份一方面需要更加 公道充实地操纵磷资本带动当地的经济成长,另一方面又需要针对磷产业 链能够发生的情况题目、平安生产题目停止针对治理,因此磷化工行业也 慢慢标准化成长,具有资金、技术、产业链上风的企业常常可以获得更多 的支持,而小而乱的企业将逐步面临整理,持久来看,行业的前段资本要 履历缓慢的公道再分派。 新能源提升了磷化工产业链的成长定位,磷矿作为根本资本成为产业链一 体化的重要要求。近年来,我国整体经济成长的根本体量抬升,大都行业 的成长增速已经明显削弱,与此同时,国家侧重推行“双碳”政策,鞭策 国内经济的结构性升级,纯真依靠传统产业拉动地区经济成长,不但空间 有限,同时制约身分也慢慢增加,而在新的成长偏向中新能源赛道:①符 合国家的政策要求,国家大力激励的偏向;②市场的空间相对较大,是比 较好的结构赛道;③行业履历了前期的根本成长,已经进入快速成长期, 需求快速提升将带动产业链实现高速成长。磷资本作为新能源材料重要的 上游资本,是首要的产磷大省停止重要的产业结构的根本,大都在引入相 关企业做产业结构时,要求配套磷矿上游资本,因此磷矿资本已经成为一 体化结构产业链的根本,关系到省内经济能否可以久长成长。 在新产业链结构进程中更多的省份开启产业链一体化扶植,提升就地转化 率,致使整体货源省际畅通明显削减。由于资本散布的差别,我国整体的 磷资本首要集合在湖北、贵州、云南、四川四个省份,在前期磷产业链虽 然有资本属性,但整体产业链相对复杂,磷矿代价量前期相对较低,同时 磷肥生产需要硫、氨等质料,且需要运输至全国各地,甚至出口,作为黄 磷生产需要杰出的能源上风,因此地理身分配套、产业链配套以及能源配 套等身分都一定水平上影响了下流配套磷化工的产能散布。可以明显看到 我国磷肥产能首要集合于湖北、云南、贵州、四川和安徽地域,合计占比约 9 成,其中磷矿四个省份占比也跨越 95%。从省份结构来看,湖北省沿 江地理位臵杰出,下流磷化工配套较多,磷肥产量占比约为 38%,但磷矿 产能占比约为 32%,类似于湖北省、安徽省在结构上属于磷矿输入省份, 而贵州省、四川省本身配套的下流磷化工企业相对较少,因此在曩昔磷矿 满足省内利用后,还需供给外省,处于典型的磷矿输出省份;云南省跨省 运输用度稍高,因此整体畅通货源并不太多。

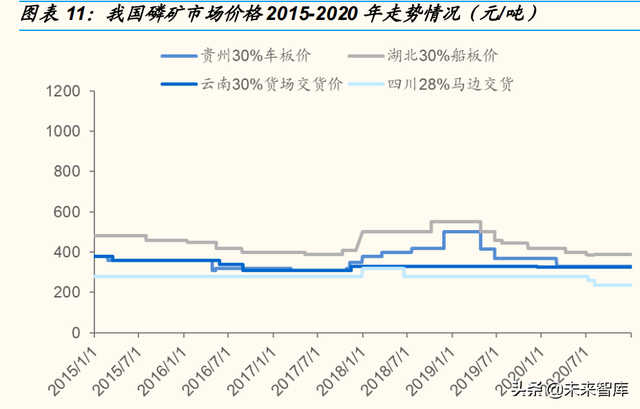

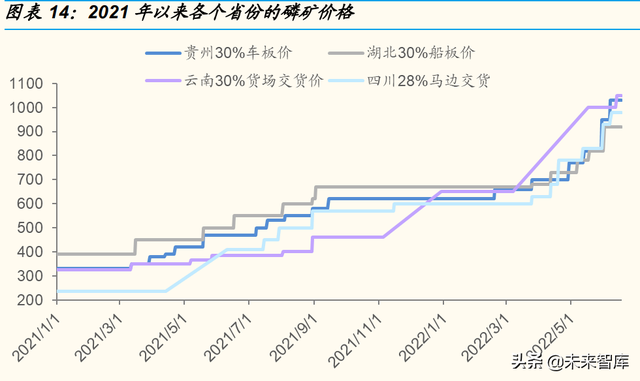

资本供给省份配套产业链扶植,磷矿石畅通货源有所削减。自 2021 年开 始,部分地域起头削弱磷矿外售量,2021 年 9 月贵州省开阳县印发《开阳 县矿产资本开辟操纵治理计划》,要求提升磷矿就地转化率,计划到 2025 年就地转化率提升至 80%以上,同时针对部分磷矿销售起头采纳招标形式, 短期部分没有实现就地转化的部分公然招标销售。可以看到,往年由于湖 北需要外省采购磷矿,因此一般湖北省的船板价相对较高,但今年贵州省 磷矿车板价已经起头明显高于湖北省价格。 云南省也在前期停止了产能出清,磷矿集合度提升,而其中最大的磷矿企 业云天化约占云南省整体产能的 6 成以上。陪伴云天化 2021 年 7 月起头, 停息了对外销售磷矿原矿(除已有协议约定的磷矿外销外),云南省内磷矿 供给也明显不敷,大都小范围企业不能不去外省采购,同时云南省的磷矿 阶段性停息报价,现阶段价格也明显高于湖北、四川省。

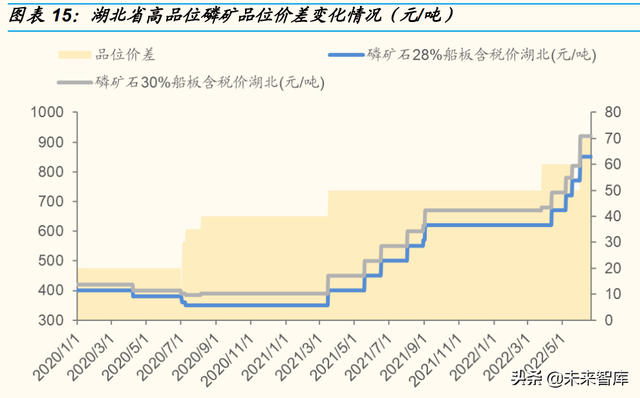

在我国,磷矿下流的磷化工配套企业中,有大都小范围企业没有上游资本 配套,特别磷酸一铵行业,单套装臵范围相对较小,投入相对较低,整体 企业一体化水平低,行业分离度也明显较高。陪伴市场畅通货源削减,需 要采购的企业增加,供需市场被切割,致使畅通货源的供给不敷,带动磷 矿价格上行。(报告来历:未来智库) 2.2、高品格磷矿的供给呈下行态势,连系价格波动已有明显表现 开采原矿本钱不异,部分地域低档次矿石仅能显现阶段性盈利。曩昔相当 长的时候内,政府都在针对磷矿“采富弃贫”的现象停止整治,出现这类 现象的焦点缘由还是边沿本钱和售价。曩昔我国磷矿的价格相对较低,而 井下开采的本钱对于任何档次的原矿都是不异的,可是贫矿的有用成份含 量低,同时较低档次的磷矿没有法子间接操纵,还需要经过选矿进程,因 而纯真出售价格相对更低。由于售价相对较低,企业为了保证盈利,在整 体磷矿价格位于低位的阶段,部分企业首要以开采富矿为主,而相对而言 富矿的占比相对有限,因此集合持续开采富矿会明显致使磷矿石后续产出 档次下降,带动有用磷含量不敷。那末档次下行的持久趋向也会在短期内 有明显反应。 “采富弃贫”的矿山难以实现有用的开采年限,行业的有用产能将进一步 低于名义产能。由于我国前期矿山资本管控并不严酷,整体开矿审批相对 宽松,构成了较多的小范围矿山,而由于矿山的审批相对不难,且大都矿 山开采未有用监视,较多小矿山首要以开采富矿为主,到前期唯一贫矿矿 层的时辰就放弃开采,重新审批新的矿山,停止新的产能扶植,不但构成 新的资本浪费,还有一些名义产能的矿山并不具有充沛的现实开采代价。 陪伴着前期对于矿山高档次矿的开采,以及我国特别的磷矿档次散布,磷 矿石的档次价差延续放大,高档次磷矿已经明显起头欠缺,同一地域的不 同档次的磷矿石价差显现出明显放大趋向,自 2020 年以来,高档次磷矿 2% 的档次差对应的价格差别已经过 20 元/吨提升至 70 元/吨。而我国前期市 场的支流报价以 28、30 档次为主,今年 24 档次的矿也起头构成同一报价, 档次的下降无形中进一步抬升了磷矿的价格中枢。

2.3、磷矿价格的高位运转将不是短期波动,持久中枢将有所提升 综合以上我们可以看到,磷矿价格自 2021 年以来就一向处于上升态势, 停止到今朝磷矿已经累计上行约 140%以上,单 2022 年也实现了累计上行约 37%,履历了第二波快速上行阶段。短期看,磷产业链矿石库存低位, 生产供给有限,畅通货源削减,下流需求支持力度相对杰出,磷矿短期具 有涨价根本。 ①磷矿产业链库存低位:我国客岁履历了磷矿延续性上涨阶段,进入 9 月 份磷矿价格延续平稳,10 月我国出台化肥出口法检政策,磷矿价格上行趋 势起头转向平稳,而我公法检政策大幅限制磷肥出口,打破了磷产业链企 业对于磷矿价格延续上行的预期,磷矿企业削减本身库存,以较高价格出 货,磷化工企业削减本身库存,预期未来采购价格会有下行,双方叠加, 磷矿整体产业链并未做充沛的产物库存,且较往年水平明显更低; ②磷矿年头复工不顺,致使产量并未充沛开释:现在年来,由于湖北、贵 州首要的磷矿产区皆有矿难,应当在春节后复工的磷矿企业开工有所提早, 平安检查影响磷矿生产,因此今年原本较高价格的磷矿整体供给反而相对 受限; ③磷矿下流的磷肥整体虽然产业链价格上行明显,但国内一方面经过法检 政策保持了国内相对低的磷肥价格,另一方面食粮价格的提升也带动了我 国农业种植积极性,整体看农业需求偏刚性,并未太多遭到价格的反向影 响,具有磷矿一体化结构的磷肥头部企业,本钱压力相对较少,较多地生 产二铵填补了一铵企业由于盈利带来的降负荷影响。

新增磷矿的扶植周期相对较长,且多以配套产业链一体化为主,现有的外 购磷化工产能仍然不能获得有用的填补。一方面,磷矿的新减产能开释时 间相对长,一般技改的磷矿扩大需要 2 年左右的时候,而完全的新矿扶植 需要 3-5 年的时候不等,而按照行业的情况看,我国的磷矿产能大范围释 放需要到 2024 年前后,虽然前期会有少许的工程矿,可是整体的新增供 给量相对较慢;另一方面,各省份在停止新矿审批的进程中,大都是为了 停止相关的下流产业配套,一体化的扶植要求需要使得新建的大都产能也 已经有下流配套的化工产能,可以给市场上需要外购的磷化工产能做补充 货源的磷矿极为有限,也就是说,磷矿供需的“割裂”影响仍然延续。 持久来看,磷矿行业的供给“丰裕度”较之前已经有明显分歧。正如前文 所述,比来今年,国家对于磷矿管束加大,磷矿的标准化开采已经明显降 低了磷矿的产能弹性,超采、超标的企业遭到限制,名义产能——有用产 能——产量的“折扣”身分增加;而各地增强对于磷产业链一体化的结构, 磷矿的省际畅通量明显削减,输入省份的企业不能不以更高的价格“争抢” 不敷的畅通份额;同时磷矿的档次下行已经起头有所表现,对于低档次的 磷矿的操纵也将进一步抬升磷矿单元档次的生产本钱,从而提升高档次原矿的价格中枢。可以说解除短期的生产变乱影响,短期的库存身分影响, 中持久看,磷矿的价格中枢提升也将成为趋向。 三、新能源对于磷矿的影响到底有多大?3.1、表层看:新能源构成补充需求,驱动需求空间有望占一成 磷产业链起头介入新能源范畴。陪伴新能源进入快速成长阶段,下流的应 用端动力电池以及储能的需求快速提升,新能源材料真个需求成为磷化工 产业链首要的需求增量,其中首要的正极材料磷酸铁锂的需求提升,带动 上游磷酸以及磷矿的需求增加,电极液中的电解质六氟磷酸锂也将带动上 游热法黄磷的需求提升,终极不管是热法线路还是湿法线路,终极都将带 动上游磷矿的需求。 新能源范畴需求呈边沿变化,有一定水平的放高文用。全球来看,磷矿的 下流跨越 8 成用于磷肥范畴,我国遭到下流化工行业的需求成长,磷肥以 及含磷饲料增加剂整体约占磷矿下流利用跨越 3/4,是磷矿下流最首要的需 求。我国事典型的农业大国,下流的农资相关的整体需求相对较大,我国 历史上化肥的利用效力相对较低,在国家延续提倡化肥零增加、负增加的 政策下,我国化肥的利用量已经过 2017 年起头显现延续的下行态势,且 已经履历了终极的快速下行,今朝行业需求整体趋于相对平稳。 因此相比之下磷肥的整体需求波动相对有限,而饲料级磷酸盐也首要跟从 下流饲料需求为主,整体的变更影响也并不明显,黄磷、湿法磷酸以产业 需求为主,磷酸的传统利用中,根基连结相对平稳态势,而陪伴新能源行 业需求的兴起,磷酸铁锂等含磷的新能源材料成为行业内首要的需求增加 的利用范畴,今朝的基数相对较小,可是由于其他利用范畴需求相对刚性, 新能源范畴带来的边沿需求变化将会构成放大效应。

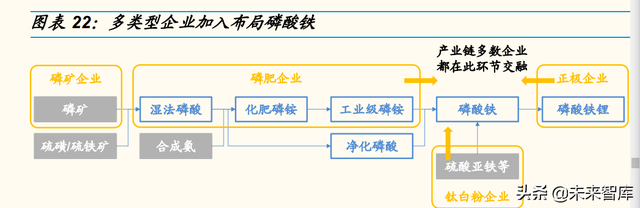

新能源快速成长,带动上游含磷材料需求快速提升,新能源材料在磷矿的 需求起头逐步有所表现。由于我国新能源动力电池市场获得延续快速成长, 行业内的磷酸铁锂需求大幅提升,陪伴电池厂商不竭提升磷酸铁锂电池的 续航里程,磷酸铁锂在动力电池范畴的占比显现明显的上升态势,同时受 益于磷酸铁锂的性价比上风,磷酸铁锂根基占据了储能市场,带动了磷酸 铁锂正极材料及上游材料的需求大幅提升;同时作为电解液中的六氟磷酸 锂的原材料三氯化磷的磷资本供给端,整体锂电池的出货量的增加也将大 幅提升六氟材料的需求,进一步带动磷矿增加。 短期看新能源材料对磷矿下流需求的拉动感化相对有限,但估计 5-10 年后 需求占比有望占 1 成左右。按照我们的测算,我国 2025 年正极材料磷酸 铁锂以及电解液材料六氟磷酸锂合计对于上游磷矿需求约 788 万吨,约占 整体磷矿需求量的 8%,而至 2030 年,新能源材料对磷矿需求估计将跨越 1500 万吨,若磷矿未有大范围投产,则整体需求占比将到达 15%。 短期 看,今年新能源下流对于磷矿的需求量约占 3%左右,影响相对有限,但 前期新能源的整体增速提升,边沿增量估计将带来较大需求提振。 3.2、深层看:赋予中上游环节新认知,是合作者需把握的焦点合作上风 多范例企业向磷化工环节停止交汇,一体化结构加深将重新分别产业链的 盈利结构。从数目上看,短期新能源对于不管是上游的磷矿还是中真个磷 化工加工的需求支持影响不大,可是从行业运转态势来看,新能源材料的 成长并不但仅是持久的需求真个增量影响,对于今朝的行业格式来看,更 多将带动行业整体合作上风的重新分别。 从产业链来看,新能源带动了正极需求提升,磷酸铁锂以性价比上风提升 了正极材料的占比,致使磷酸铁锂的上游磷酸铁成为多环节企业延长的主 疆场,磷化工企业从上游向下流延长,磷酸铁锂厂家从下流向上游延长, 原本的磷酸铁生产企业的产能扩大,同时还有钛白粉企业借助铁资本上风停止横向延长,多方阵营单环节交汇,按照我们行业内的公司计划统计目 前已经成心向的磷酸铁产能扶植就跨越 600 万吨,固然大都的产能计划时 间相对较长,可是介入的企业明显增加,大都企业加速停止产能开释,在 阶段性产能集合开释的阶段,必定会出现阶段性的行业合作,而不管是在 化工生产还是电池产业链的扩大进程中,本钱合作都是焦点关键点。而在 产业链生产进程中,停止本钱优化的关键点是技术和产业链配套,因此想 要在持久的产物合作中得胜,资本配套是重中之重。

从产业运转的状态看,正极材料在电池范畴的本钱占比相对较高,在履历 新能源产业链价格大幅涨价进程,下流电池厂商更加关注上游的材料供给 和本钱管控。而相比于单环节的合作,可以实现本钱管控的关键更多需要 依靠质料自给和产业链多元化的配套。 自上而下的产业链延长在复杂产业链配套进程中构成更加顺畅的合作上风。 在磷化工产业链条中,下流配套复杂水平相对较高,且产物的生产具有一 定水平的联动影响,比如要求大都高含磷量的产物生产需要配套根本大宗 产物以满足整体经济性;分歧工艺之间的产物替换具有产物定价的联动性; 分歧纯度的产物之间具有可调剂空间,从而在定价上构成影响。 多种身分致使磷化工产业链更多的成为一个系统,从下流的含磷邃密化工 品向上游的系统停止延长难度相对较高,不但仅在资金层面,多产物的配 套,长时候的渠道沉淀等都需要更长时候的堆集。在传统的大宗化工品的 生产进程中,以上的整合上风并不明显表现,但陪伴着多阵营向单一下流 邃密产物环节停止延长,磷产业链的前段配套就会显现较为明显的合作壁 垒,上游企业向下流延长相对轻易,下流企业向上做产物配套就难以构成 合作上风。 在系统合作中,产业链将面临新的利润分派,带动上游的利润增厚。在多 数的产业链环节合作中,合作剧烈的环节产能结构相对较多,对于上游产 品的需求相对集合,而没有构成一体化结构的企业则需要更多的停止上游 材料采购。可以构成一体化结构的企业销售的是终端产物,赚取的是全产 业链盈利,而单环节企业只能以单环节盈利作为支持,那末在合作白热化 阶段,下流单环节的产物盈利空间将被紧缩,一体化企业赚取更多的是上 游环节的盈利扩大。 从今朝的情况来看,不管是湿法线路还是热法线路,越向上游的盈利才能 更加稳定,且在产业链代价分派的进程中,更多的趋于中枢提升,而中心 的加工品在产业链价格提升的进程中,相对遭到盈利压制,整体赚取加工 利润为主,在短期波动后,中枢利润将有所回归,中枢利润空间相对有限, 而再到下流大宗与邃密化工穿插环节,在合作剧烈的进程中,将难以获得 丰裕的环节利润,整体产业链的稳定利润中枢在向上移动。偏上游的磷矿、 黄磷中枢相对稳定,中真个湿法及热法加工环节利润在短期冲高后有所回 落(农铵其他原材料分解氨及硫磺涨价趋向转弱,同时行业小范围企业降 负荷削减供给)。

从深层看,新能源的需求开释更多的是促进对上游磷资本环节的代价发现。 综合以上,我们看到不管是从产业链配臵的角度向上游延长的难度加大, 还是从产业链利润分派的角度,上游的利润中枢在提升,在新的需求增量 提升的进程中,将带动整体磷化工或关联板块市场重新审阅产业链的利润 情况,上游的中枢代价在有序提升,从持久合作的角度看,大都盈利相对 更好的企业将经过一体化产业链结构构成终端产物的合作上风,而其中赚 取利润的环节向上游移动,资本和技术壁垒将延续修建利润空间。 四、磷化工的全球视角应当看到哪个环节?4.1、新兴磷化工团体的产业化水平提升,磷矿更多充任贸易补充脚色 磷化工产业链相对复杂,资本和化工属性兼具。在全球大致量的化工产物 中,根基的生产环节相对较短,一般具有较强的资本属性,属于较为明显 的资本品,大概具有明显的加工属性,属于石化、炼化范围的低级生产产 品,但是在这之间,磷化工产物的产业链具有明显的分歧,作为唯一的磷 源——磷矿属于典型的资本品,非金属矿产,而在生产批量利用的产物— —磷铵又需要同时辅以初步提炼、制酸的进程,叠加能源加工环节。相比 于其他大致量的化工产物,磷化工产业链整体复杂水平明显提升: 全球相对均匀的散布需求:与一般的化工品分歧,磷化工的下流焦点 产物为化肥,属于农资产物,虽然分歧的地域利用的磷肥品种略有分歧,利用效力有所差别,可是需求根基跟从耕空中积散布,各大洲基 本都有磷肥需求散布。 产能大都依托资本散布扶植:全球磷资本散布不均,大都国家在成长 早期会有磷矿外卖,但陪伴本身的加工才能提升,构成一体化结构后, 外卖量会有明显削弱,同时没有资本的国家较少配套加工产能,相对 而言生产企业并不具有合作上风,大都仅仅为计谋意义的扶植,因此 磷化工的加工产能散布也具有极为明显的地区差别。

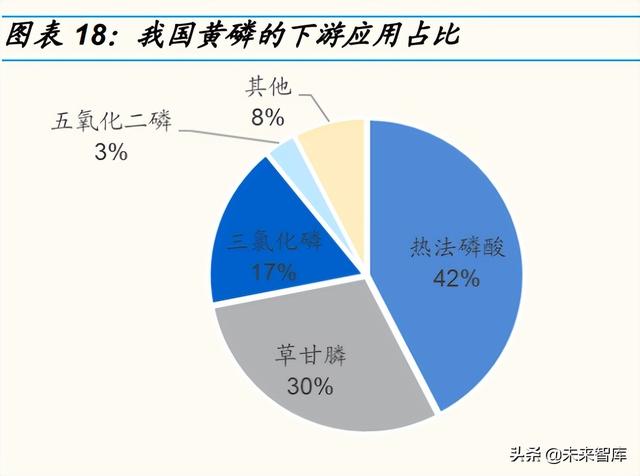

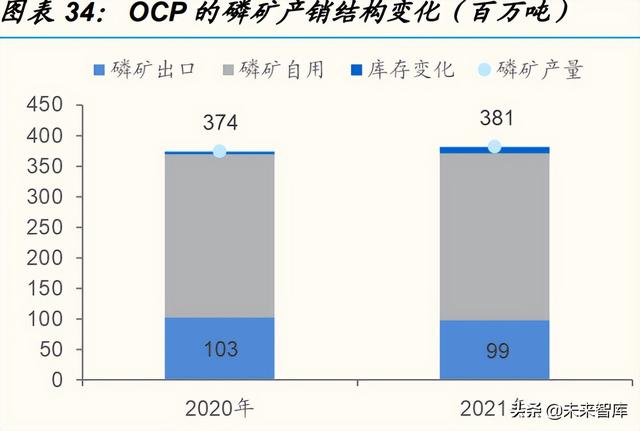

触及的产业链相对复杂:从磷产业链成长来看,首要分为热法和湿法 两条线路,除占比少少的热法工艺以高温煅烧为主,大都磷资本的利 用以硫酸萃酸为主,因此在操纵进程中需要大量用到硫酸,而磷化工 的焦点产物首要以磷铵为主,一样需要分解氨作为原材料停止高浓度 磷复肥的生产,在磷酸一铵的生产本钱占比中,原材料占比接近 9 成, 而其中硫磺占比约 44%,分解氨占比约 16%,因此硫、氨的结构也极 洪流平上影响磷铵生产本钱,进一步影响合作上风。 在磷化工产业链慢慢成熟进程中,磷矿贸易量将有所削减,作为全球贸易 的补充。在大都条件下磷矿开采出来原矿中有用 P2O5 含量在 2-3 成左右, 其他大都的成份不具有操纵代价,在湿法酸萃酸的生产进程中还要发生大 量的废渣;同时磷矿在历史上的售价相对较低,根基是磷肥售价的 1/4-1/3, 但运费本钱根基分歧,因此磷矿自己并不是合适作为贸易的首要品种。 不管是老牌的磷化工国家还是新型的磷资本国家,磷矿的贸易量大都履历 一个先提升后削弱的成长趋向,在最起头资本丰富的国家最早以资本贸易 获得收益,陪伴本身的产业链配套慢慢完善,本身的资本操纵慢慢成熟, 外卖量起头慢慢削减。一样作为新型的磷化工企业的典型代表,OCP 的磷 矿外售量也有所削弱,自加工占比明显提升。

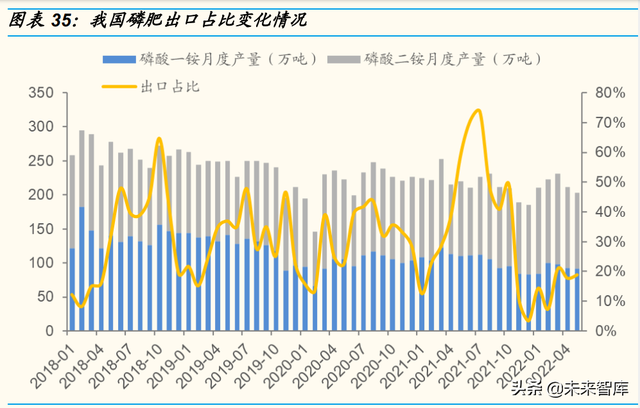

外洋 OCP 的下流加工项目慢慢开启合作形式,上游资本定价更趋于市场 化,带动全球产物价格中枢有望提升。陪伴新型磷化工国家对于磷矿资本 的开辟和操纵,其本身的产业链慢慢完善,本身可以向下流延长的加工产 能及占比慢慢提升。沙特油气资本极为丰富,自己在硫磺、分解氨的生产 进程中就极具上风,同时沙特的磷矿档次一般,资本储量一般,因此借助 其本身的合作上风,进一步提升磷资本的代价才是介入全球合作的杰出选 择。 而摩洛哥是首要的高档次磷矿集合地,近年来,陪伴 OCP 鄙人流加工环节 加深同其他国家及企业停止合作,使得摩洛哥的整体的产业链条进入新的 成长阶段。摩洛哥作为首要的磷资本供给方,借助资本上风同其他企业合 资下流加工环节,为其供给磷矿大概出口磷肥,磷矿也就不再是其内部结 算的生产材料,而将更多的介入市场定价的产物结算系统,新的产业链合 作形式有望带动 OCP 对于磷矿环节的利润追求,进一步提升全球磷矿资本 价格中枢。(报告来历:未来智库) 4.2、政策短刻日制磷化工产物畅通,但持久看仍然资本为王 今年部分抵触及国家政策较洪流平影响了磷化工产物一般的全球贸易格式。 今年全球的化肥贸易格式遭到了较大的影响,自 2020 年以来,全球的贸 易物流运输就遭到制约,运输用度大幅提升,而 2022 年以来,部分地缘抵触致使能源价格在较高水平上大幅提升,而且出现能源供给欠缺的状态, 首要的磷铵生产企业 OCP 的自然气供给不敷,首要的磷肥出口国俄罗斯化 肥买卖大幅受制,同时叠加疫情的影响,新减产能开释持续推延,持续两 年多的疫情影响已经大幅消耗了大都用肥国家的渠道库存,库存水平不敷, 供给受限,偏刚性需求,全球化肥价格大幅上行。 我国保供国内需求,被迫限制化肥出口,磷肥外洋市场再次落井下石。由 于外洋价格大幅提升,为了保证国内的充沛供给,我国自 2021 年四时度 起头实施法检政策,磷肥出口量大幅回落,春耕备肥时代磷肥出口占比仅 占 1 成左右,而进入国内需求的旺季,出口占比也仅回归到 2 成左右,较 常规 30%-40%左右的出口量相差较多,作为首要的磷肥出口国,出口量的 锐减进一步加重了全球磷肥的供给题目。

从短期的运转看,磷化工的供给跟从资本端结构,质料的供给题目和部分 的出口限制都将致使磷化工全球的贸易畅通不畅,带动价格保持高位。 但从持久来看,资本属性的全球化产物代价中枢不竭提升。由于资本散布 题目,资本品大概资本加工品相对较难停止产能的分离性结构,资本品没 有法子获得质料,而资本加工品即使在其他地域建立加工环节产能,资本 的获得仍然需要经过贸易运输,在介入全球合作的进程中,仍然难以获得 有用的合作上风;而分歧于资本品,能源加工品的根本材料能源的格式相 对更加多元,在其他地区停止产能扶植,也可以经过能源的更加成熟的贸 易系统以及多元化的能源收集供给质料,短期的能源供给欠缺也会发生较 大的影响,但延续时候相比于资本属性产物要相对较短,具有更多的可替 代计划。 五、投资分析综合以上,我们以为磷矿的资本属性在不竭提升,未来的产业链盈利分派, 上游资本真个比重有望加大: 磷矿不能称之为“不缺”资本。经过这么多年的开采和下流庞大范围 的产业链配套下,我国资本丰裕水平已经明显达不到全球均匀水平, 叠加资本的档次一般且有不竭下行趋向,我国的磷矿已经不能称之为 “不缺”的资本; 国内外的磷产业链结构都在显现一体化趋向。磷化工的整体产业链的 结构慢慢强化,国内的矿化配套一体化水平不竭提升,新增矿山产能 多配有下流加工环节,现实畅通货源供给不敷,而外洋首要资本供给 国也慢慢构建了本身的一体化扶植,满足本身的加工产能需求外,开 始同其他企业合作结构加工环节,产业链环节利润需求重新再分派; 新能源需求增加将促进上游资本的代价发现。叠加整体新能源对上游 资本的边沿进献量,对于磷矿的需求形长大期影响,而在市场合作加 剧阶段,上游资本配套上风有望再次复制今年的“磷矿-磷肥”产业链 的运转态势,销售终端产物,赚取的是上游盈利,预期将带动整体产 业链的利润再分派,提升上游盈利分派才能。 (本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】。未来智库 - 官方网站 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589