|

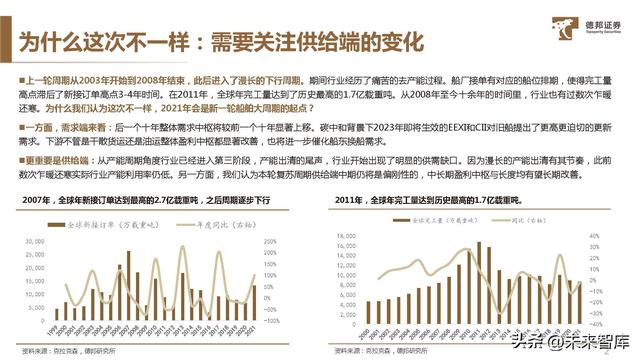

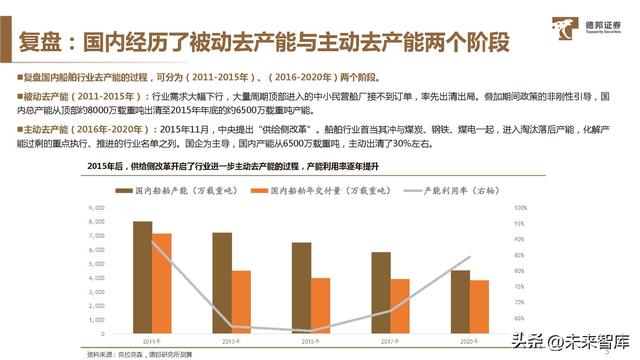

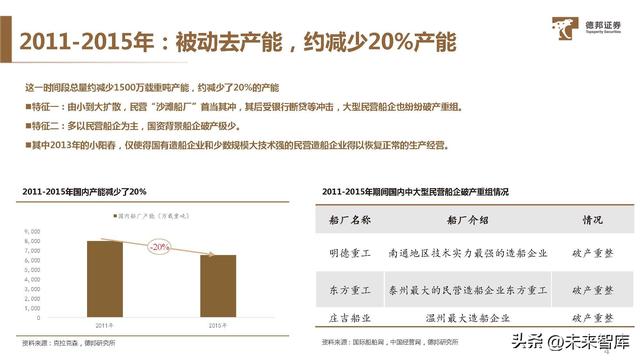

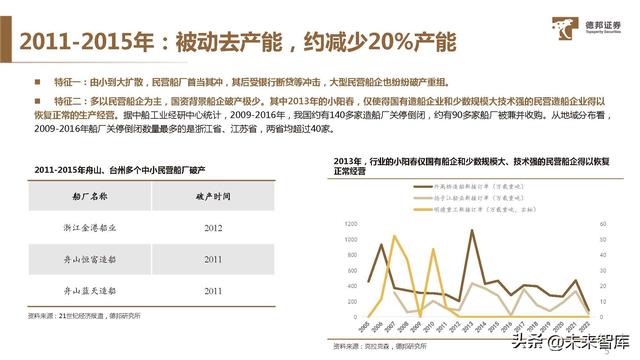

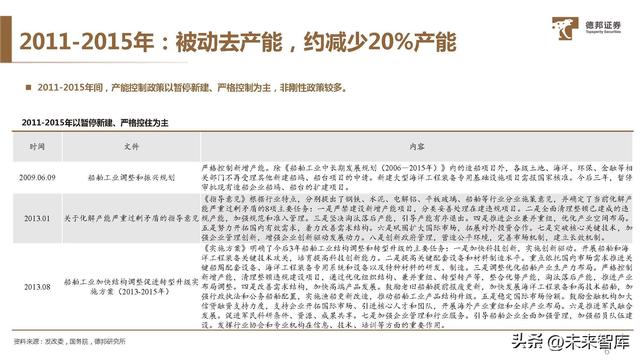

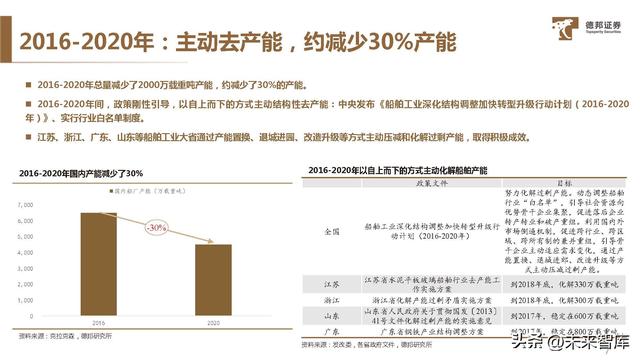

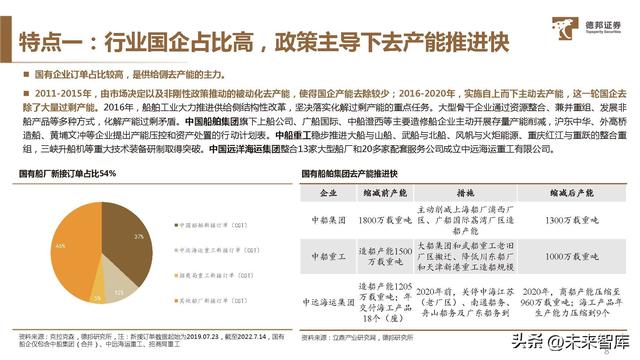

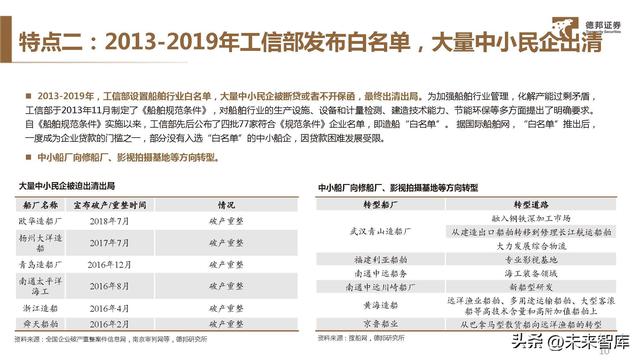

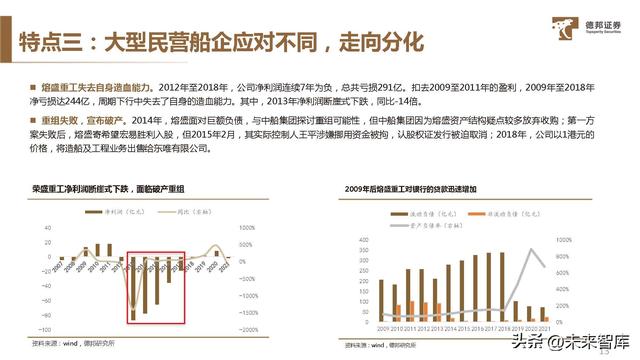

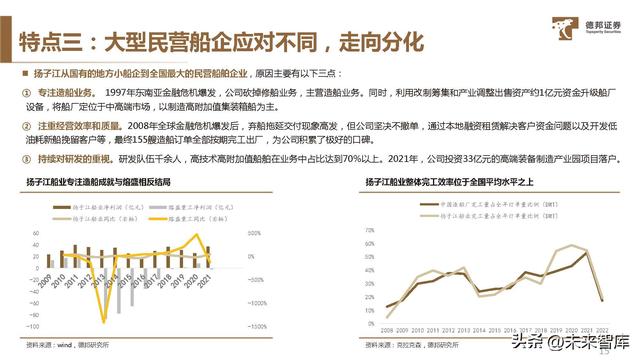

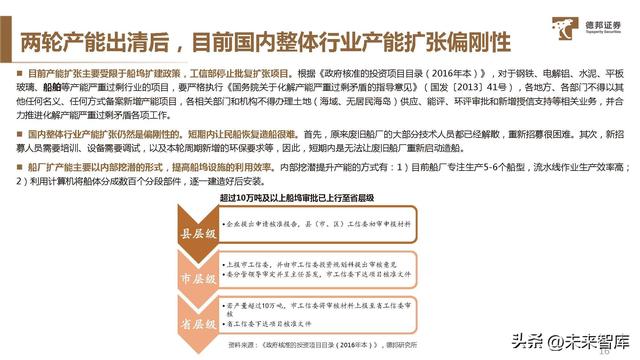

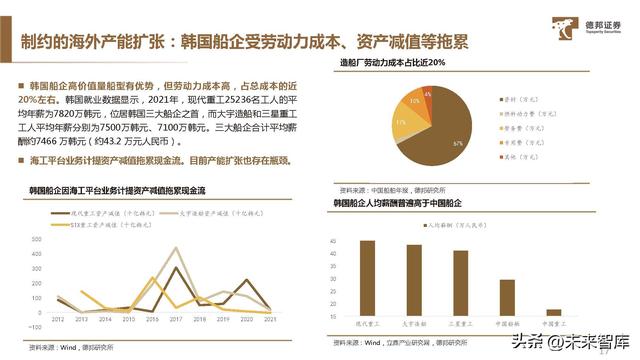

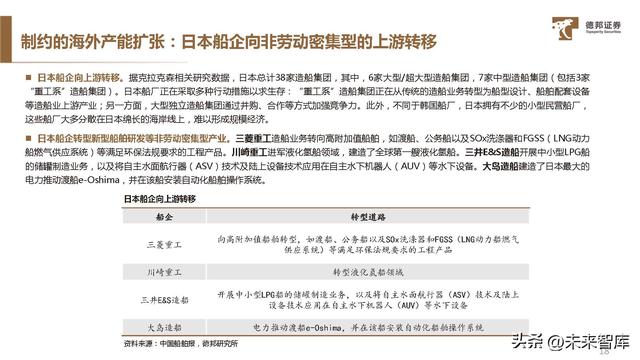

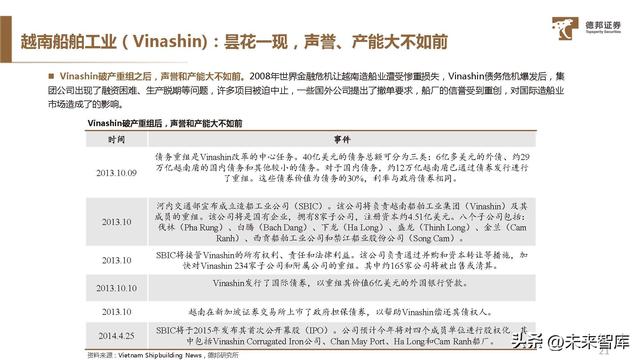

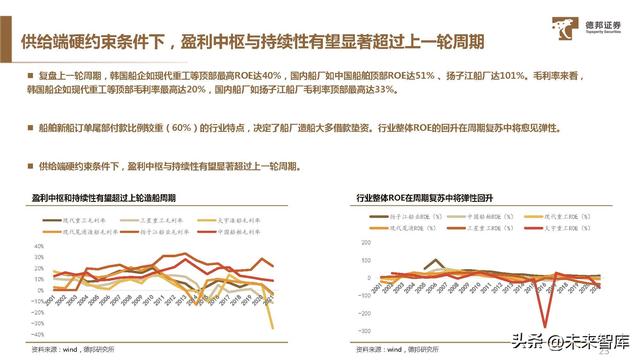

(报告出品方/作者:德邦证券,倪正洋,邵玉豪) 焦点概念:市场普遍担忧船舶制造行业虽然需求端延续向好,但仍存在大量周期底部临时休眠的船坞产能。这类供给端产能的高弹性将压制行业中持久盈利中枢、以及本轮苏醒周期的长度。但我们以为,本轮周期船舶行业供给端将持久趋紧,现实存在“错位”的供给侧结构性鼎新“盈利”。一方面,十多年来周期下利用得中小船坞被动出清、行业公司扩产志愿仍偏谨慎。另一方面,自2015年末以来,国内供给侧结构性鼎新提出了“三去一降一补”现实也持久改变了船舶行业的业态。在环保等政策压力下,大 量中小船企已刚性出清出局。供给侧政策指引下,龙头船企也经过整合重组、减量置换等手段大幅下降了行业产能。 此前由于需求尚未苏醒、产能操纵率持久低位,从而使得结果尚未完全显现。我们以为,行业正迎来“早退”的供 给侧鼎新“盈利”。 为什么此次纷歧样:需要关注供给真个变化上一轮周期从2003年起头到2008年竣事,尔落后入了冗长的下行周期。时代行业履历了疾苦的去产能进程。船坞接单有对应的船位排期,使得完工量 高点滞后了新接定单高点3-4年时候。在2011年,全球年完工量到达了历史最高的1.7亿载重吨。从2008年至今十余年的时候里,行业也有过数次乍暖 还寒。为什么我们以为此次纷歧样,2021年会是新一汽船舶大周期的起点?一方面,需求端来看:后一个十年整体需求中枢将较前一个十年明显上移。碳中和布景下2023年行将生效的EEXI和CII对旧船提出了更高更迫切的更新 需求。下流非论是干散货运还是油运整体盈利中枢都明显改良,也将进一步催化船东换船需求。 复盘:国内履历了被动去产能与自动去产能两个阶段复盘国内船舶行业去产能的进程,可分为(2011-2015年)、(2016-2020年)两个阶段。被动去产能(2011-2015年):行业需求大幅下行,大量周期顶部进入的中小民营船坞接不到定单,率先出清出局。叠加时代政策的非刚性指导,国内总产能从顶部约8000万载重吨出清至2015年年末的约6500万载重吨产能。 2011-2015年:被动去产能,约削减20%产能 这一时候段总量约削减1500万载重吨产能,约削减了20%的产能 特征一:由小到大分散,民营“沙滩船坞”首当其冲,厥后受银行断贷等冲击,大型民营船企也纷纷破产重组。 特征二:多以民营船企为主,国资布景船企破产少少。 其中2013年的小阳春,仅使得国有造船企业和少数范围大技术强的民营建船企业得以规复一般的生产经营。 2016-2020年:自动去产能,约削减30%产能 2016-2020年总量削减了2000万载重吨产能,约削减了30%的产能。 2016-2020年间,政策刚性指导,以自上而下的方式自动结构性去产能:中心公布《船舶产业深化结构调剂加速转型升级行动计划(2016-2020 年)》、实行行业白名单制度。江苏、浙江、广东、山东等船舶产业大省经过产能置换、退城进园、革新升级等方式自动压减和化解过剩产能,获得积极效果。 特点一:行业国企占比高,政策主导下去产能推动快 国有企业定单占比力高,是供给侧去产能的主力。 2011-2015年,由市场决议以及非刚性政策鞭策的被动化去产能,使得国企产能去除较少;2016-2020年,实施自上而下自动去产能,这一轮国企去 除了大量过剩产能。2016年,船舶产业大力推动供给侧结构性鼎新,果断落实化解过剩产能的重点使命。大型主干企业经过资本整合、吞并重组、成长非 船产物等多种方式,化解产能过剩冲突。 特点二:2013-2019年工信部公布白名单,大量中小民企出清 2013-2019年,工信部设备船舶行业白名单,大量中小民企被断贷大概不开保函,终极出清出局。为增强船舶行业治理,化解产能过剩冲突, 工信部于2013年11月制定了《船舶标准条件》,对船舶行业的生产设备、装备和计量检测、建造技术才能、节能环保等多方面提出了明白要求。 自《船舶标准条件》实施以来,工信部前后公布了四批77家合适《标准条件》企业名单,即造船“白名单”。 据国际船舶网,“白名单”推出后, 一度成为企业存款的门坎之一,部分没有入选“白名单”的中小船企,因存款困难成长受限。中小船坞向修船坞、影视拍摄基地等偏向转型。 特点三:大型民营船企应对分歧,走向分化 熔盛重工曾是中国范围最大的民营船企。公司营业时代总投资造船与陆地工程项目约120亿群众币,占空中积约10000亩,长江岸线约3.7千米,具有4 个大型船坞,设想年造船产能为800万载重吨,是国内最大的单体船坞。熔盛手持大量定单,多年位居全国前线。据财新网,2005年,熔盛重工建立未几即接获19艘散货船和30艘苏伊士型油轮定单,成为手持定单最多的民 营船坞;2008年,熔盛重工共接了16艘新船定单,合约总值高达19.48亿美圆;从2010年到2012年的三年间,熔盛重工的手持定单稳居全国第一,直到 2014年上半年,熔盛重工仍以90艘船舶的手持定单元列全国第二。 两轮产能出清后,今朝国内整体行业产能扩大偏刚性今朝产能扩大首要受限于船坞扩建政策,工信部停止批复扩大项目。按照《政府核准的投资项目目录(2016年本)》,对于钢铁、电解铝、水泥、平板 玻璃、船舶等产能严重过剩行业的项目,要严酷履行《国务院关于化解产能严重过剩冲突的指导定见》(国发〔2013〕41号),各地方、各部分不得以其 他任何名义、任何方式备案新减产能项目,各相关部分和机构不得打点地盘(海域、无居民海岛)供给、能评、环评审批和新增授信支持等相关营业,并合 力推动化解产能严重过剩冲突各项工作。 国内整体行业产能扩大照旧是偏刚性的。短期内让民船规复造船很难。首先,本来废旧船坞的大部分技术职员都已经闭幕,重新招募很困难。其次,新招 募职员需要培训、装备需要调试,以及本轮周期新增的环保要求等,是以,短期内是没法让废旧船坞重新启动造船。船坞扩产能首要之内部挖潜的形式,进步船坞设备的操纵效力。内部挖潜提升产能的方式有:1)今朝船坞专注生产5-6个船型,流水线作业生产效力高; 2)操纵计较机将船体分红数百个分段部件,逐一建造好后安装。 制约的外洋产能扩大:韩国船企受劳动力本钱、资产减值等拖累 韩国船企高代价量船型有上风,但劳动力本钱高,占总本钱的近 20%左右。韩国失业数据显现,2021年,现代重工25236名工人的平 均年薪为7820万韩元,位居韩国三大船企之首,而大宇造船和三星重工 工人均匀年薪别离为7500万韩元、7100万韩元。三大船企合计均匀薪 酬约7466 万韩元(约43.2 万元群众币)。 制约的外洋产能扩大:日本船企向非劳动麋集型的上游转移 日本船企向上游转移。据克拉克森相关研讨数据,日本总计38家造船团体,其中,6家大型/超大型造船团体,7家中型造船团体(包括3家 “重工系”造船团体)。日本船坞正在采纳多种行动办法以求保存:“重工系”造船团体正在从传统的造船营业转型为船型设想、船舶配套装备 等造船业上游产业;另一方面,大型自力造船团体经过并购、合作等方式增强合作力。此外,分歧于韩国船坞,日本具有很多的小型民营船坞, 这些船坞大多分离在日本绵长的海岸线上,难以构成范围经济。 制约的外洋产能扩大:本轮周期很难出现可以承接产能转移的后来者 船舶制造行业的特点是:劳动麋集型、本钱麋集型、范围效应明显、对生产地区有要求、配套产业链繁多。船舶制造不太能够转移到东南亚。 船舶制造有几个特定的要求制约了产业转移:1)地区地带限制。太热太冷的地区不合适,会额外增加本钱,比如欧洲的船企多靠近暖流,而印 度洋沿岸太热就不合适。2)综合产业气力要求。船舶制造业需要70多个产业配套,越南、菲律宾等没有相婚配的综合产业气力。3)本钱麋集。 4)劳动麋集。综合上述四个身分,只要中国和韩国可以满足船舶制造业成长。 越南船舶产业(Vinashin):昙花一现,缺少配套产业链、技术和装备 本身没法支持庞大的船舶需求。中日韩三国船舶产业的突起,都陪伴着本国经济的快速成长所带来的庞大船舶需求。而在遭受船舶隆冬时,国内庞大的 内需,又能保证焦点船坞仍有定单。越南虽然近些年成长很快,但受本身材量小,没法支持庞大的船舶需求。在船舶隆冬里,没有稳定的定单,很难保障 造船业的健康成长。 供给侧硬约束下,船价涨幅实时候长度已创上一轮周期以来历史高点 行业也有过数次乍暖还寒,在周期底部也出现过如2013、2017年的历史涨价区间。船坞延续产能趋紧,本轮周期船价上涨的幅度和时候已远超2013、2017年,错位的供给侧鼎新盈利正获得开释。 报告节选:

(本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】未来智库 - 官方网站 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589