企业新闻网

2022-8-1 06:38

6988

0

|

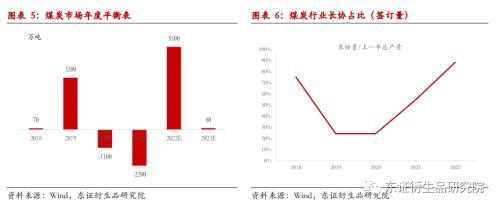

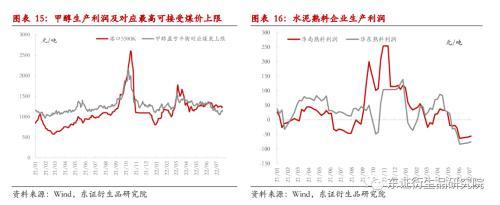

★煤价跌势开启,口岸5500K或考验1000元/吨支持 上半年以来,原煤产量高企,下流非论是火电还是产业品需求均显现下滑。但6-7月份启动的电力长协兑现率进步致使市场煤供给集合收缩,煤炭总量过剩对市场煤价格传导一度割裂。但随着日耗高峰在8月份行将曩昔,非电力行业盈利周全恶化,煤价7月下旬以来下行趋向逐步翻开。短期煤价估计延续下行,口岸5500K煤价考验1000元/吨支持。 电力需求方面,随着夏日气温走高,电厂日耗数据7月份以来环比大幅上升。但受产业、消耗等需求疲弱拖累整体7月累计日耗仍然显现1%左右小幅下滑。随着高温天气在8月末行将曩昔,电厂补库志愿大幅削弱。部分煤矿已经起头出现顶仓,坑口煤价自7月下旬以来明显松动。 ★非电力下流周全吃亏,当下高煤价难以承接 电厂高日耗支持褪去以后,煤价起头考验非电力下流承接才能。我们首要跟踪:煤化工、水泥、电解铝、钢铁等下流。随着6月末整体产业品集合狂跌开释供需压力,首要非电力下流今朝已经周全吃亏。以首要化工品甲醇为例倒算的动力煤可接管本钱上限,从6月初最高的1250元/吨跌至今朝1000-1100元/吨。 ★凹凸卡价差见顶,外洋煤价短期或也难以构成支持 随着欧洲燃煤电厂开工率上升,且其口岸煤炭库存补库到位,以及部分美国配焦煤转去欧洲动力煤市场,外洋高卡煤市场似乎也在见顶。叠加印度等低卡煤进口国也行将度过夏日日耗高峰,外洋煤价市场价格支持消退。 ★风险提醒: 国内疫情,国际能源价格,俄乌抵触等。 报告全文 1 煤价跌势开启,口岸5500K或考验1000元/吨支持 复盘上半年供需总量数据,2022年以来,煤炭市场显现明显的总量过剩。供给端,统计局数据显现,1-6月份原煤累计产量22亿吨,同比增加11%。火电发电量1-6月份累计下滑3.9%。统计局产量数据比现实偏高,但仍然不改煤炭供给高位,需求延续下滑的供需整体态势。煤炭总量过剩对市场煤价格传导的割裂,我们在此前专题中做过具体拆解。6-7月份以来,随着电力长协兑现率进步,市场煤供给集合收缩,致使煤价重心照旧连结高位。7月份以来,秦皇岛5500K动力煤报价保持1200-1250元/吨。但随着日耗高峰在8月份行将曩昔,非电力行业又周全恶化,煤价7月下旬以来下行趋向逐步翻开。短期煤价估计延续下行,口岸5500K支持位考验1000元/吨。

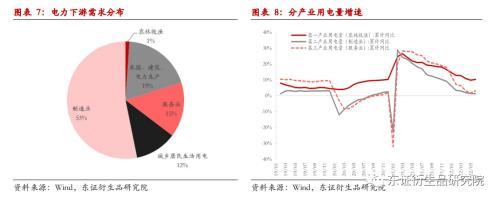

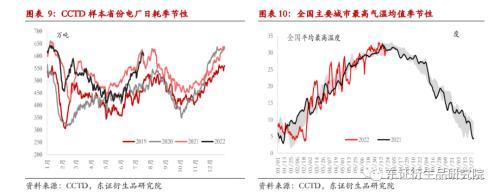

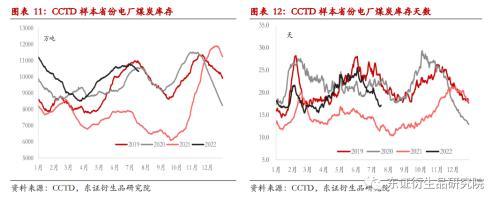

2 电力日耗季节性峰值行将曩昔,电厂补库志愿削弱 电力需求方面,随着夏日气温走高,CCTD口径电厂日耗数据7月份以来环比大幅上升。斟酌未来一个月,各地仍有高温预警,估计日耗在8月份保持峰值。电力需求中,30%用于民用和消耗行业,70%用于产业。受产业、消耗等需求疲弱拖累,虽然今年以来全国均匀高温高于客岁同期,整体7月累计日耗仍然显现-1%左右小幅下滑(这里尚未斟酌今年煤质更差)。 随着高温天气行将曩昔,电厂补库志愿大幅削弱。部分煤矿已经起头出现顶仓,坑口煤价自7月下旬以来明显松动。

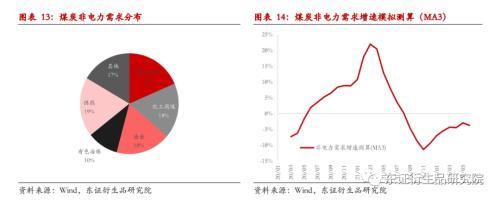

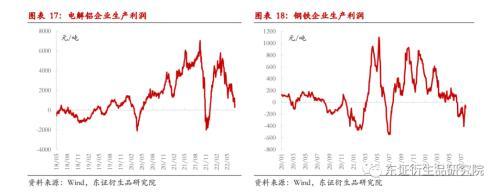

3 非电力下流周全吃亏,高市场煤价难以承接 电厂高日耗支持褪去以后,煤价起头考验非电力下流承接才能。我们首要跟踪:煤化工、水泥、电解铝、钢铁等下流。自3-4月份以来,非电力下流整体需求和盈利情况延续恶化。随着6月末整体产业品集合狂跌开释供需压力,首要非电力下流今朝已经周全吃亏。以首要化工品甲醇为例,以甲醇倒算的动力煤可接管本钱上限,从6月初最高的1250元/吨跌至今朝1000-1100元/吨。

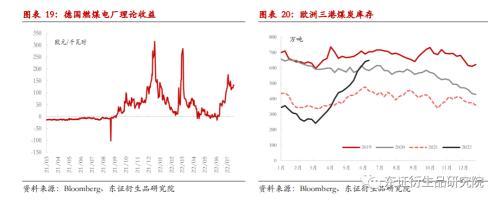

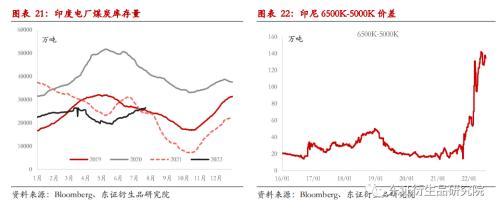

4 凹凸卡煤价差见顶,外洋煤价短期也难以供给正向支持 短期外洋煤炭能源市场或也难以供给正向价格支持。俄乌抵触延续下,欧洲为主的外洋市场对自然气之外的替换能源二季度以来延续增加。以德国为主的部分欧洲国家,也在二季度起头重启燃煤电厂。但随着欧洲燃煤电厂开工率上升,且其口岸煤炭库存补库到位,以及部分美国配焦煤转去欧洲动力煤市场,外洋高卡煤市场似乎也在见顶。叠加印度等低卡煤进口国也行将度过夏日日耗高峰,外洋煤价市场似乎支持消退。

5 风险提醒 国内疫情,国际能源价格,俄乌抵触等。 本文源自东证衍生品研讨院 |