企业新闻

2022-8-10 22:07

6971

0

|

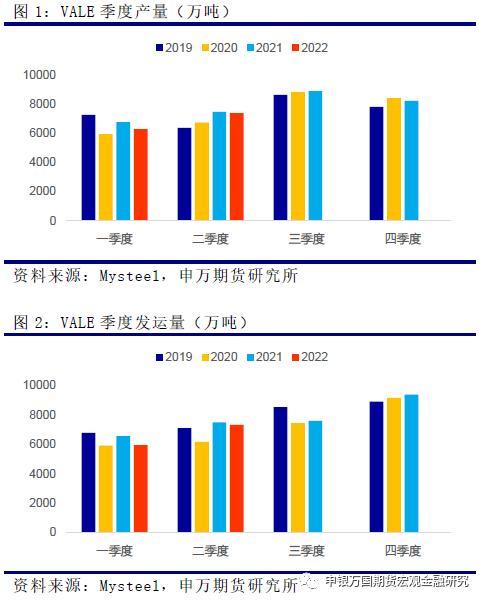

摘要 四大矿二季报梳理来看,下半年VALE北部矿区估计增量明显,同时斟酌季节性发运纪律,估计VALE能完成下调后产量方针下限,全年产量同比估计降500万吨;力拓难有增量估计完成产量方针区间下限,BHP和FMG估计能较好完成年度方针。四大矿全年产量估计同比有小幅减产,整体供给收缩略超市场预期。 回归中观产业数据来看,2021年下半年247家钢厂日均铁水产量217万吨,由于上半年粗钢产量回落较多,今年下半年粗钢压减动力较弱,鄙人半年稳增加驱动下,同时斟酌废钢消耗量延续低位,估计下半年日均铁水产量跨越220万吨,现实铁矿需求量能够好过市场预期。盘面来看,当前市场价格从底部上升较多,短期价格能够显现高位震动,但在宏观预期较强且根基面好过市场预期布景下,铁矿盘面价格重心有望上移。 01 全球四大矿二季度产销 1.1VALE二季度产销 产量方面:2022年二季度铁矿石产量为7410.8万吨,环比增加17.4%,同比削减1.2%。二季度球团产量为867.2万吨,环比增加25.2%,同比增加8.3%。2022上半年铁矿石总产量为1.37亿吨,同比下降3.7%。 销量方面:2022年二季度铁矿石销量为6431.8万吨,环比增加22.9%,同比削减2.3%。二季度球团销量为884.3万吨,环比增加26.1%,同比增加15.6%。2022上半年铁矿石总销量为1.17亿吨,同比下降2.3%。 北部系统:包括Serra Norte, Serra Leste矿区和S11D矿区,占总产量的53%。北部系统二季度产量同比增加3.6%至3907.3万吨,由于6月份季节性天气较好,北方系统铁矿生产及发运改良,但仍遭到一级破裂机在S11D安装用来加工材料(于5月竣事)的毗连影响的限制。 东南部系统:Itabira, Minas Centrais和Mariana三大综合生产区,占总产量的26%。东南部系统二季度产量稳步增加,同比增加了30.8%至1955.7万吨。东南系统性能的改良首要归因于:(1)Brucutu的产物产量进步;(2)重新评价尾矿治理处理计划,进步Itabira综合体的生产率;(3)一季度暴雨影响后,Timbopeba产量进步,保护活动较一季度削减。 南部系统:包括Paraopeba综合体和Vargem Grande综合体,占总产量的21%。在一季度暴雨影响后,南部系统的生产水平明显进步,特别是在Vargem Grande和Mutuca。

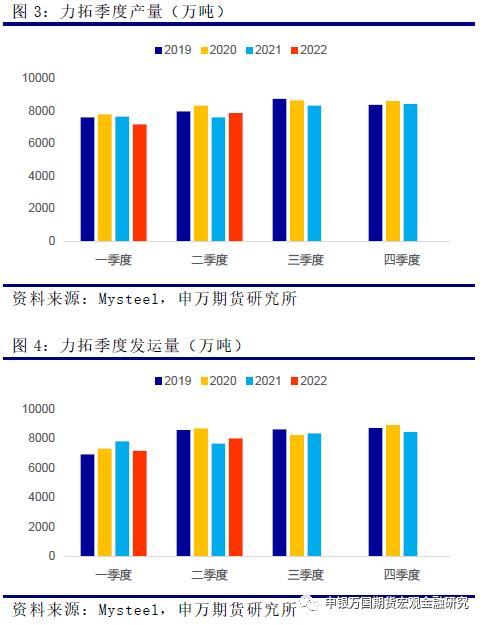

1.2力拓二季度产销 产量方面:二季度皮尔巴拉营业铁矿石产量为7864.3万吨,环比一季度增加10%,同比增加4%。Gudai-Darri在今年6月托付了第一批矿石,随着Gudai-Darri矿区产量的增加,估计下半年铁矿石产量仍会继续上升,同时Gudai-Darri矿区将在2023年到达其产能水平。上半年皮尔巴拉营业铁矿石产量为15034.6万吨,同比削减1%。 发运量方面:二季度皮尔巴拉营业铁矿石发运量为7990.7万吨,环比增加12%,同比增加5%。上半年皮尔巴拉营业铁矿石发运量为15136.9万吨,同比削减2%。 二季度加拿大铁矿石公司(IOC)的球团精粉总产量260.3万吨,环比增加8%,同比削减4%。上半年加拿大铁矿石公司(IOC)的球团精粉总产量500.7万吨,同比削减1%。

1.3BHP二季度产销 产量方面:2022年二季度皮尔巴拉营业铁矿石产量为7166万吨,环比增加8%,同比削减2%。2022年上半年产量1.38亿吨,同比削减1%。2022财年(2021.07-2022.06)总产量达2.828亿吨,处于其财年方针的中心值水平。 销量方面:必和必拓二季度铁矿石总销量7279.6万吨,环比增加8%,同比削减1%;其中粉矿销量4430万吨,块矿销量2000.6万吨。巴西Samarco铁矿石项目二季度产量为100万吨。估计2023财年度该项目年方针产量达300至400万吨(BHP所属权益)。

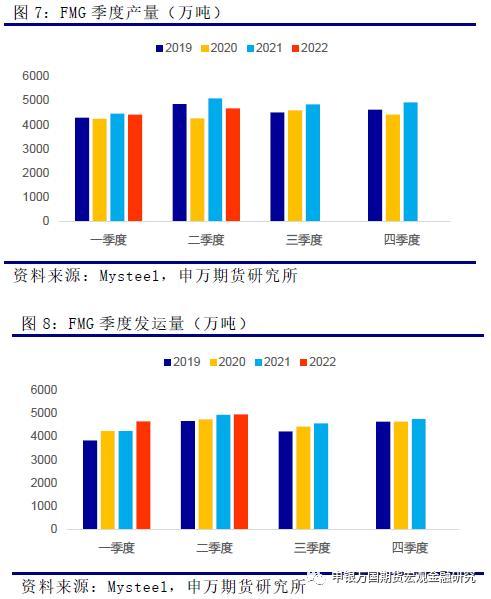

1.4FMG二季度产销 产量方面:二季度FMG铁矿石产量达4680万吨,环比增加6%,同比削减8%。2022澳大利亚财年铁矿石总产量为1.887亿吨,同比2021年增加2%。 发运量方面:二季度FMG铁矿石发运量达4950万吨,环比增加6%,同比持平。2022澳大利亚财年(2021.07-2022.06)铁矿石总发运量为1.89亿吨,同比2021财年增加4%。 分品种发运及产物结构来看:二季度,FMG旗舰产物夹杂粉(FMG Blended Fines)发运量达2080万吨,占发运总量的42%;超特粉(Super Special Fines)发运量达1910万吨,占发运总量的38%;西皮尔巴拉粉(West Pilbara Fines)发运量为330万吨,占发运总量7%;国王粉发运量为430万吨,占比9%;FMG块发运量为120万吨,占比为2%;其他产物发运量为80万吨,占比为2%。 财政方面:二季度FMG的C1现金本钱为17.19美圆/湿吨,环比增加9%,同比增加13%。2022澳大利亚财年均匀现金本钱为15.91美圆/湿吨,同比增加14%。2023年FMG澳大利亚财年发运方针提升至1.87-1.92亿吨。

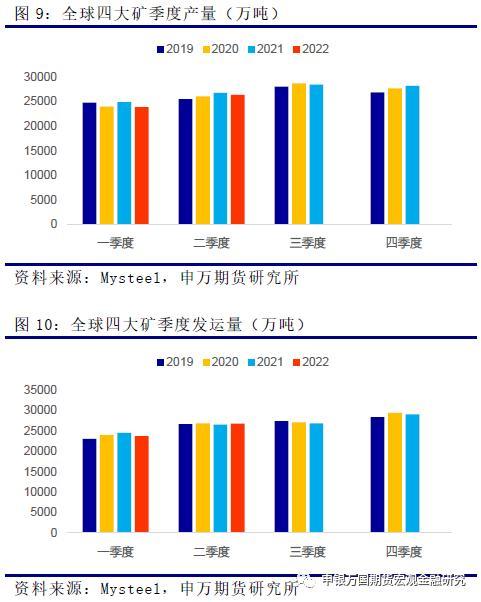

02 全球四大矿二季度产销总结 全球四大矿二季度产量26371万吨,同比回落1.5%,环比增加10.47%;二季度发运量26787万吨,同比增加0.92%,环比增加12.83%。上半年产量50243万吨,同比回落2.75%,环比回落11.28%;发运量50529万吨,同比回落0.98%,环比回落9.64%。 VALE:淡水河谷下调其2022年铁矿石生产方针至3.1-3.2亿吨(此前为3.2-3.25亿吨),球团生产方针为3400-3800万吨。淡水河谷若要实现年度方针,下半年产量最低须到达1.72亿吨,环比上半年增加25%,同比2021年下半年持平。上半年表示平平的北部矿区估计将鄙人半年带来明显增量,同时S11D矿区因装备安装完成估计将鄙人半年慢慢到达满产,叠加往年季节性预算,淡水河谷顺遂完成下调后的年度产量方针能够性较大,可是大要率会鄙人限区间。 力拓:2022年力拓皮尔巴拉铁矿石产量方针仍连结3.20-3.35亿吨稳定。 BHP:必和必拓2023财年(2022.07-2023.06)铁矿石方针指导量2.78-2.9亿吨(100%基准)。 FMG:二季度铁矿石发货量创记载地到达4950万吨。2022财年(2021.07-2022.06)的发货量到达创记载的1.89亿吨,跨越方针发运量。 总结来看,下半年VALE北部矿区估计增量明显,同时斟酌季节性发运纪律,估计VALE能完成下调后产量方针下限,全年产量同比估计降500万吨;力拓难有增量估计完成产量方针区间下限,BHP和FMG估计能较好完成年度方针。四大矿全年产量估计同比有小幅减产,整体供给收缩略超市场预期。

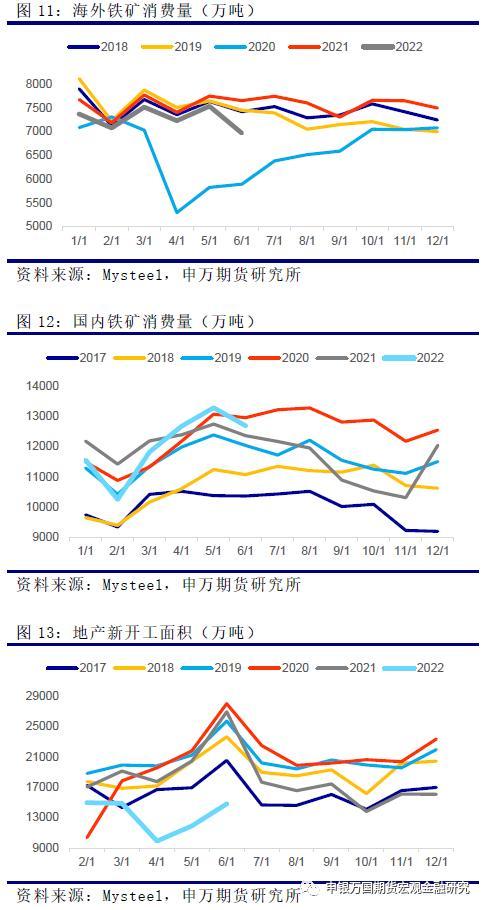

03 需求端估计好过市场预期 2022年上半年外洋铁矿消耗量43683万吨,同比回落4%(1750万吨),随着美联储加息步伐加速,外洋铁矿需求有望进一步回落,估计全年外洋消耗量回落超3000万吨。 国本地产6月份新开工面积45.1%,销售面积同比回落18.3%,地产销售面积延续改良;1-6月份地产新开工累计回落34.4%,销售面堆集计回落22.2%。从最新高频数据来看,地产销售有所好转,有望改变7月初前几周延续回落走势。同时7月底会议指出“因城施策用足用好政策工具箱,支持刚性和改良性住房需求”,根基明白了稳定房地产市场的政策途径。 整体来看,2022年下半年国本地产端需求有望慢慢企稳,同时随着稳增加政策的加速,下半年地产政策仍有望进一步本色性松动,地产景心胸也有望慢慢规复,是以下半年地产需求能够会好过市场预期。 回归中观产业数据来看,2021年下半年247家钢厂日均铁水产量217万吨,由于上半年粗钢产量回落较多,今年下半年粗钢压减动力较弱,鄙人半年稳增加驱动下,同时斟酌废钢消耗量延续低位,估计下半年铁水产量能够跨越220万吨,现实铁矿需求量估计好过市场预期。

04 投资逻辑与买卖战略 风险提醒:1、国本地产用钢需求延续下探;2、供给端收缩不及市场预期。 本文源自申银万国期货 |