|

比来,富力在广州白云区的旧改项目——富云山进入了开盘前的预热阶段。 富云山从白云陈田村旧改而来,2019年富力才正式入场,四年以后就能有新房入市,速度已经算是惊人,不愧为从上世纪90年月就起头做旧改的“老行尊”。 可是,项目位于白云新城,相对偏安一隅,自己又是个近200万平的大盘,货量惊人。 而且,吹风价定到了8万+,以最小首开120平户型来算,上车的门坎少说也是万万级别。 这么一大片新增的豪宅供给,入市的点儿正遇上广州的豪宅踩踏,到底能为富力地产回几多血,让人捏了一把汗。 而更让人捏一把汗的,是开辟商自己的财政状态。

地产常识橘就是「地产常识局」,还是「局姐本尊」坐镇,我们还在!332篇原创内容 公众号

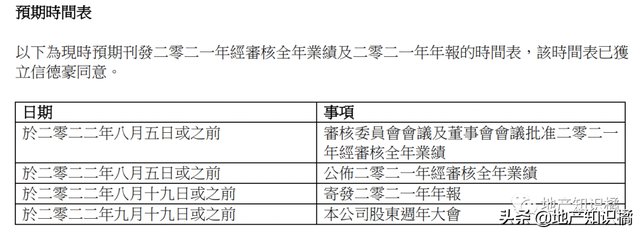

富力的2021年财报又践约了。 6月30日晚间,富力挂出了一份通告——

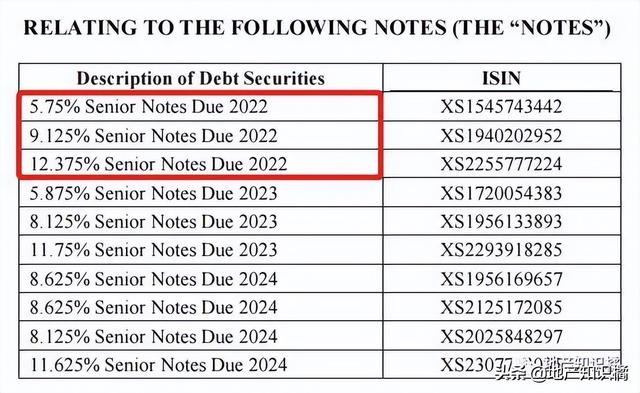

这份通告明白,经考核的财报数据公布时候再次推延,延期到2022年8月5日前。 要晓得,一般的港股房企年报,是应当在3月底之前公布的…… 再往前,富力向旗下10只美圆票据的持有人倡议赞成收罗,追求债权展期。

其中,今年到期的美圆债只要3只,本金范围约在12.6亿美圆,其他的,都是明年大概后年到期—— 换言之,富力已经提早做了“展期预定”,不单今年不想给债权人还钱,连明年后年,都不想还钱了。 其中,名单中的第一笔债券,是“一展再展”的。 要晓得,客岁末,富力就搞了一次“花式创新”,给了投资者一个八三折回购大概展期六个月的挑选题,颤动一时。(具体可见《爆雷边沿的一次花式创新》) 可悲的是,即使投资者最初不能分歧意了折价回购计划,但最初,富力也只折价回购了不到1/6的债券…… 好不轻易六个月的展期刻日到了,投资者没有等来还钱,而是等来了二次展期的计划…… 这就有点不晓得该说点啥了。 富力还干脆在英文通告中挑明—— 假如展期欠亨过,公司就要债权重组了。

一系列的操纵,看得我是心有余悸。 万一投资者掀桌子,真挑选债权重组,那预备接手富云山的这群万万富翁们,可怎样办才好。

讲真,作为初代旧改大佬,在广州发家并深耕多年的富力,手上的资产真是一点都不差。 在广州珠江新城这个“大本营”,富力攒了一大堆写字楼和酒店,就像一台稳定的印钞机,供给着源源不竭的现金流。 而且,富力还手握多个广州郊区焦点地段的旧改项目,比如富云山,再比如现今热度极高的赤沙旧改——旁边的琶洲南TOD,单价卖上12万,仍然一房难求。 可是,为何昔日风光无穷的富力,居然落到发不出年报,债权不竭展期的地步? 实在,早在十年前,公众媒体对于富力的报道,就是很缺钱了—— 就像我们此前在《初代旧改大佬,被“三道红线”间接判了出局》写的那般,老板时不时踏错节奏,破产的传闻也时不时就要传上一次,说得和真的一样,但富力仿佛是一只不死鸟,一向稳稳地盘桓在华南的上空。 那末……除了踏错节奏之外,还有没有其他缘由,能够致使富力缺钱,却一向可以保持“紧平衡”呢? 近年来富力造出来的血,最初又流向了那里? 我们梳理了一下,意外地发现了一条隐藏的输血头绪。

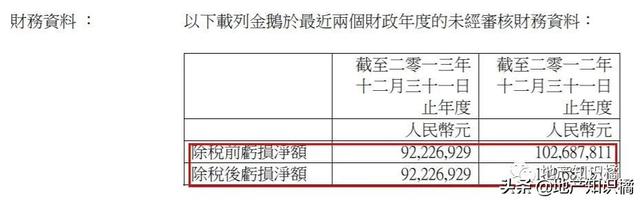

众所周知,富力有两位股份占比半斤八两的老板。 而少为人知的是,这些年,两位老板都在各自静静转移资产,“吸血”富力。 早在2014年,富力就成了两位大boss的接盘侠。 那时,中心尽力冲击高尔夫违规圈地,因而,两人将私人投资的一个高尔夫旅游地产项目,以5.3亿元的作价卖给了富力。 这个旅游地产项目,酒店和室第营业原本就和富力有间接合作关系,更重要的是—— 通告宣称,这家名为“惠州市金鹅实业有限公司”的企业,被李思廉和张力收买返来的时辰只花了5000万元,而卖给富力的时辰,上两个年度还连结着净吃亏。

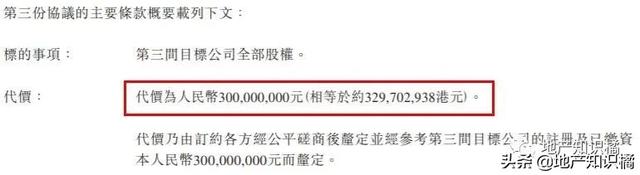

嗯……花费十倍本钱的价格,接手一个比年吃亏的公司,依照现在时兴话来说,富力怕不是个莫名的“大冤种”。 类似的案例还有很多。 比如,2020年上半年,富力团体将旗下的物业公司出售给了一家由张力和李思廉各占一半股份的小我公司,买卖对价仅为3亿元。

这是什么概念呢? 富力物业2019年的除税后净利润为5400多万元,依照那时媒体计较,对应的市盈率只要5.5倍。 可以参考的数据是,昔时度港股上市的物业公司,其静态市盈率均值跨越40倍。 虽然刚上市的物业公司一定有这么值钱,可是—— 这样的买卖对价,也太非同平常的低了吧!那时还恰逢物业股上市高潮,万一要上市成功,就算市盈率比起时价腰斩,只要20倍,两位老板也赚了三倍啊! 固然,最值得讲求的,还是实地地产和富力之间千丝万缕的关系。 虽然从财政和股权上来看,两者看不出任何关系,也没有明面上的项目输送,但两个公司的掌舵人原本就是血缘上的父子关系。况且实地凭仗承建富力的室第和写字楼起家,一向都是妥妥的“富力系”。 从实地地产公布的招股书中,我们也可以看到大量的关联买卖。 比如说,2019年,实地地产总计对付张力关联方,即富力旗下公司约2亿元。而富力地产的关联公司,在实地前5大客户中占了2席,合计进献了实地支出中的4.2%。 毕竟是肥水不流外人田啊,撒钱也要撒给自家人。

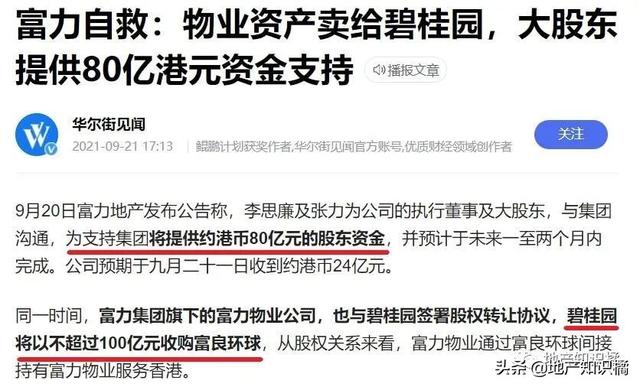

现在,富力真的碰到危机了,两位老板终究起头甩卖资产,去救自家的公司。 但讲真,与其说是救,更像是把那时吃下的肉再重新吐出来。 富力这一轮最颤动的自救,要数客岁9月,两位老板把得手的富力物业转卖给了碧桂园。 那时,富力地产的买卖对价是100亿群众币,以后,两位老板为富力驰援了80亿港元,去撤除此前所述的3亿群众币本钱价后——

最初,李思廉和张力貌似……还是在危机中净赚了30多亿啊! 这不,随着富力在债权漩涡中越陷越深,两位老板甩卖的项目和产业也逐步增加。 客岁10月起头,传出李思廉屡次变卖和质押其小我投资,为母公司注入资金的消息。 (哦,可是我在2021年未经考核的财报里只看到那笔两人总计80亿港元的注资,也许……是2022年才把钱给公司吧) 上个月底,又轮到张力和儿子张量,为富力兜底了。 他们旗下的一家能源公司,以10亿元的价格接盘了富力在海南的两幢商办零售物业。

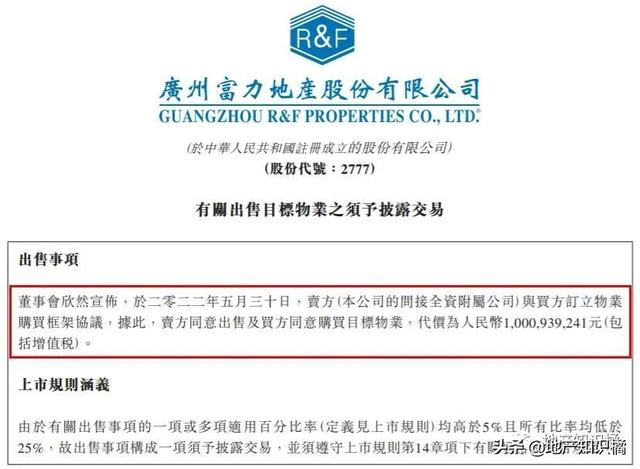

但让人不由得发生疑问的是,此次买卖价比市场估值低了1.4亿元,而且项目早在5月底就已经入市了,后续回款是没有太大风险的—— 那末,此次究竟是拔刀互助,还是另一次的从中渔利呢? |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589