|

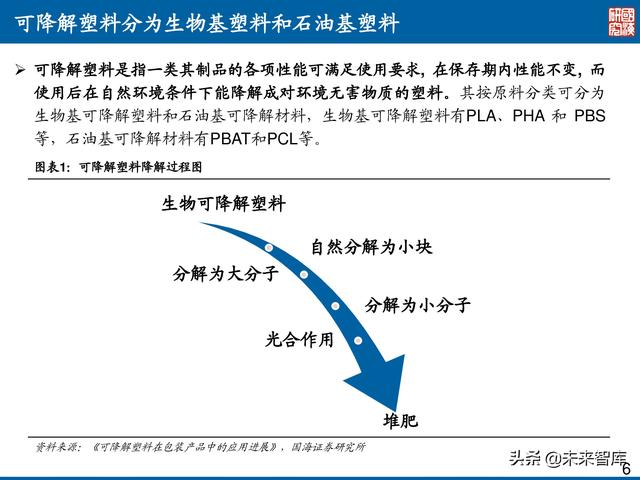

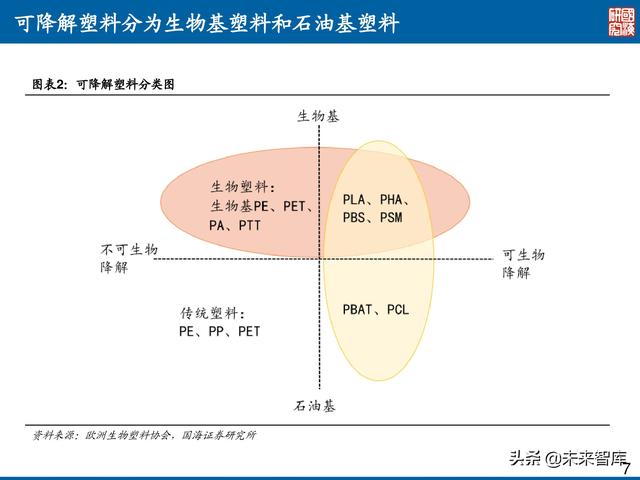

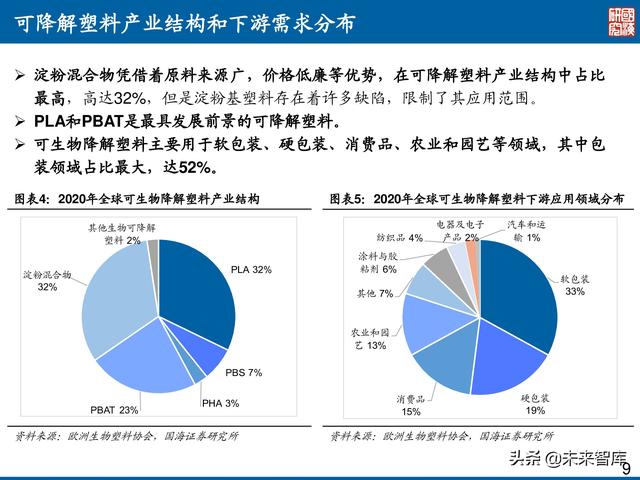

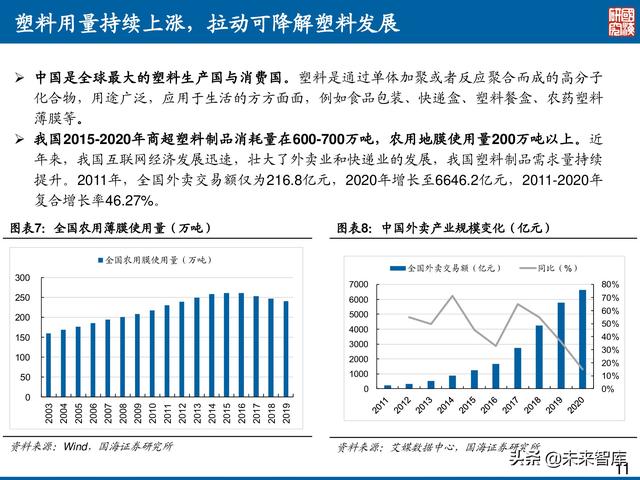

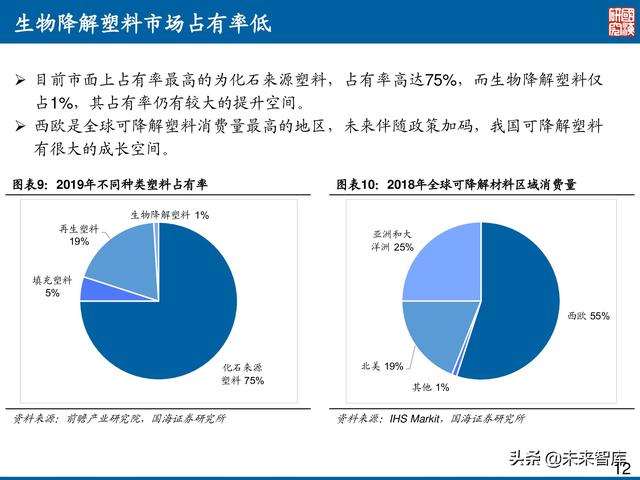

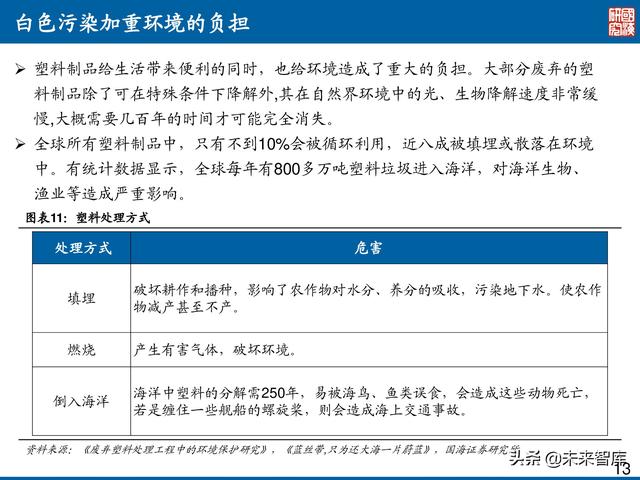

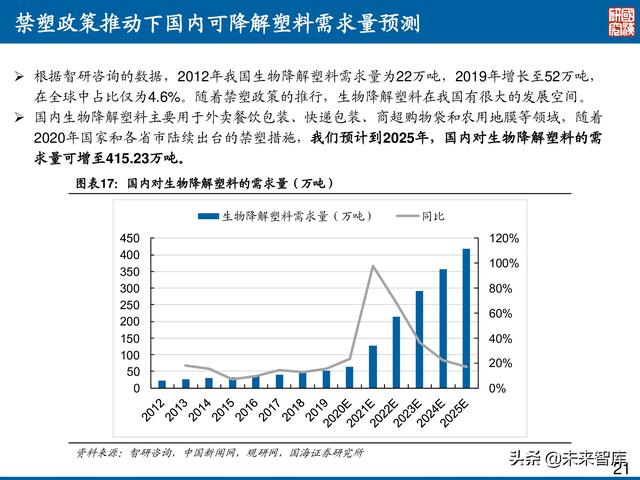

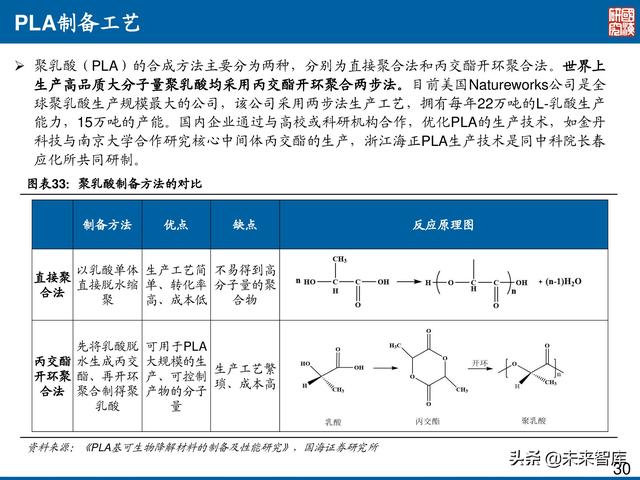

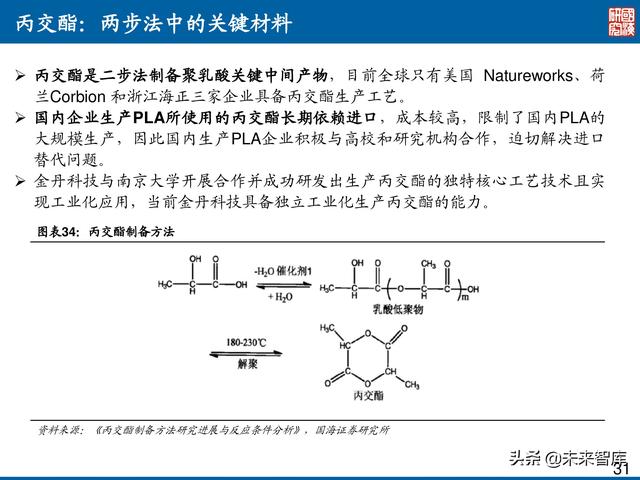

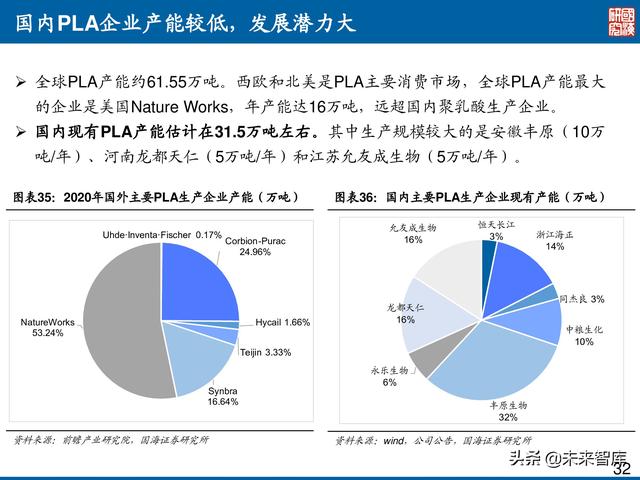

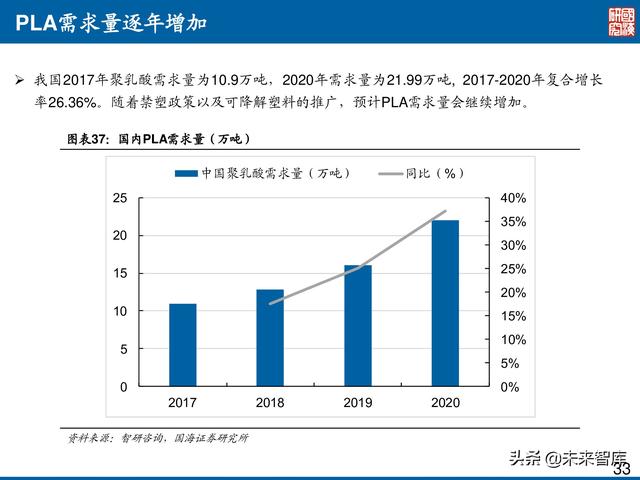

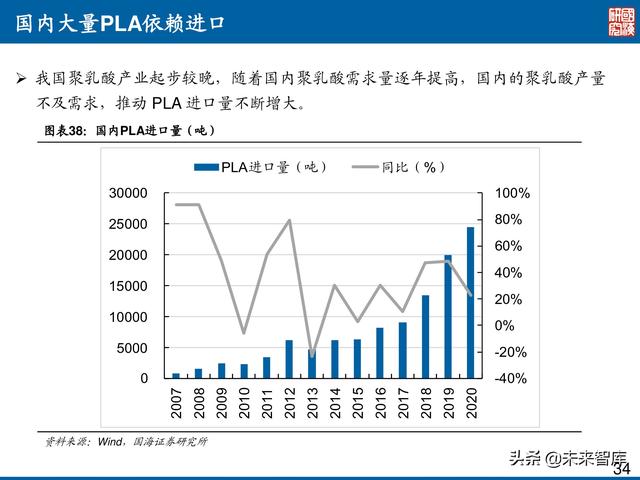

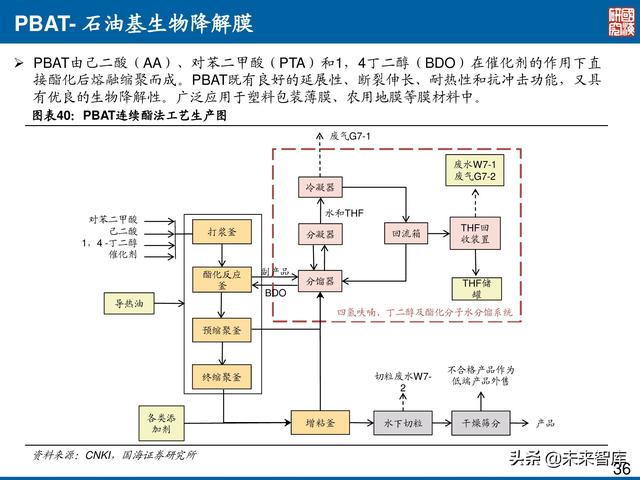

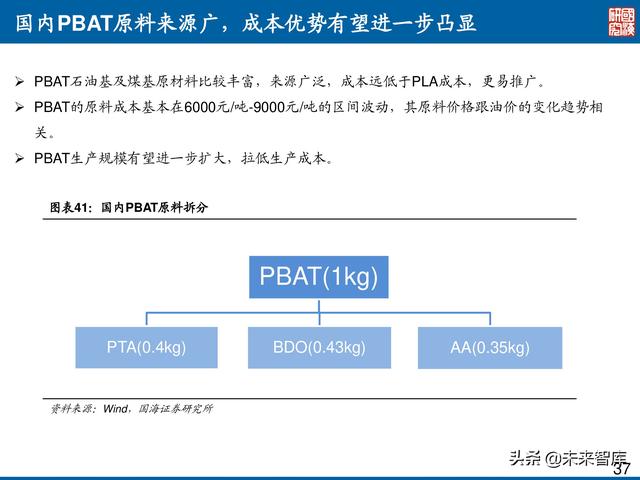

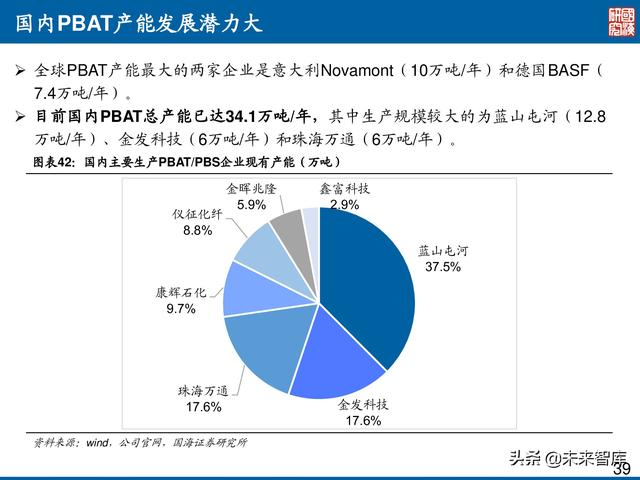

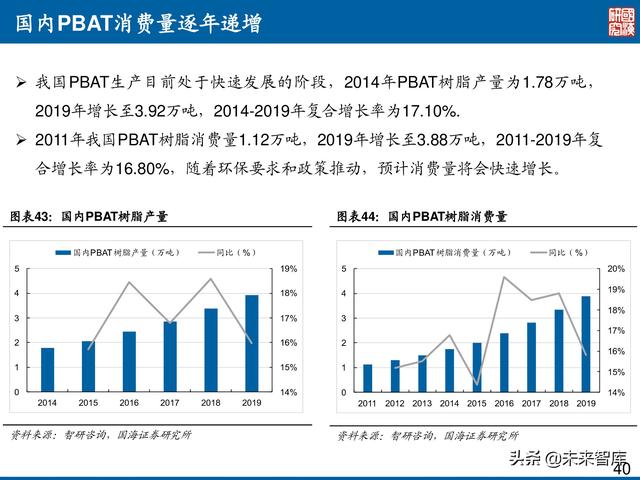

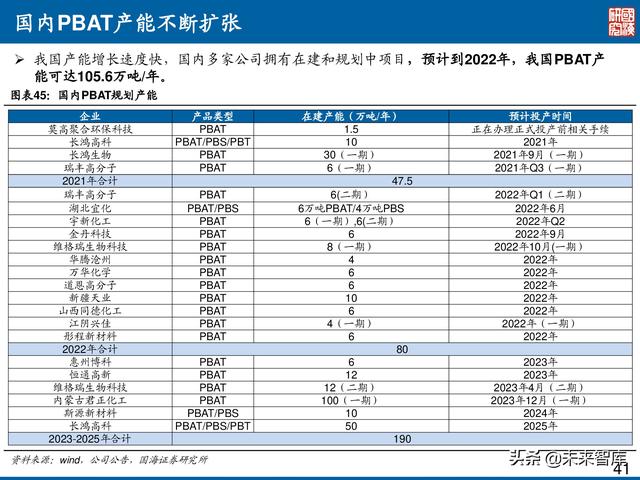

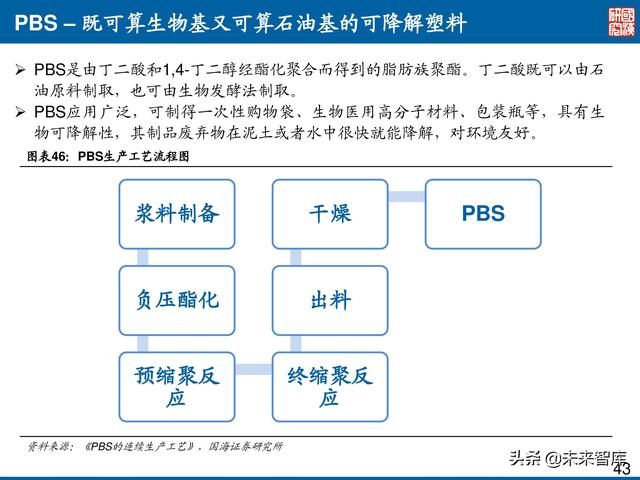

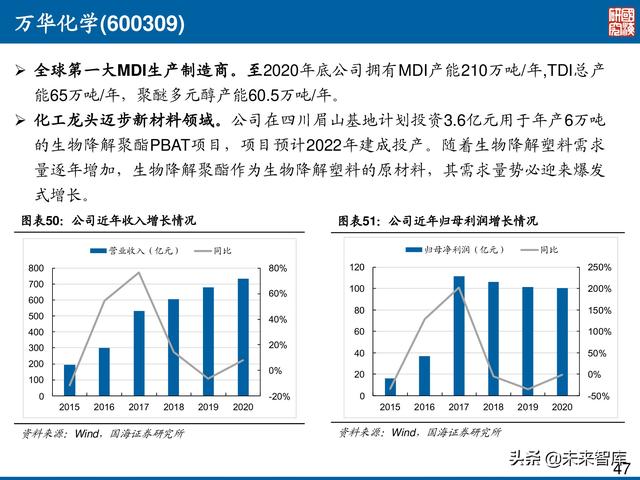

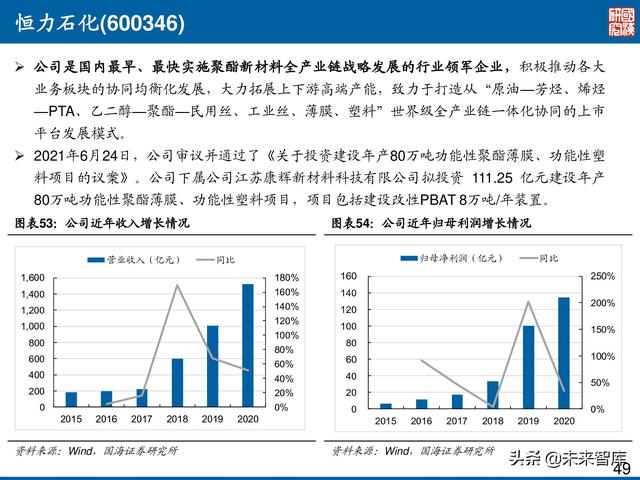

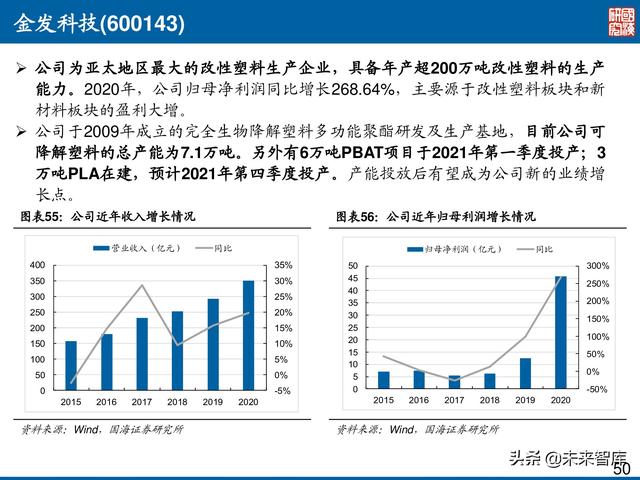

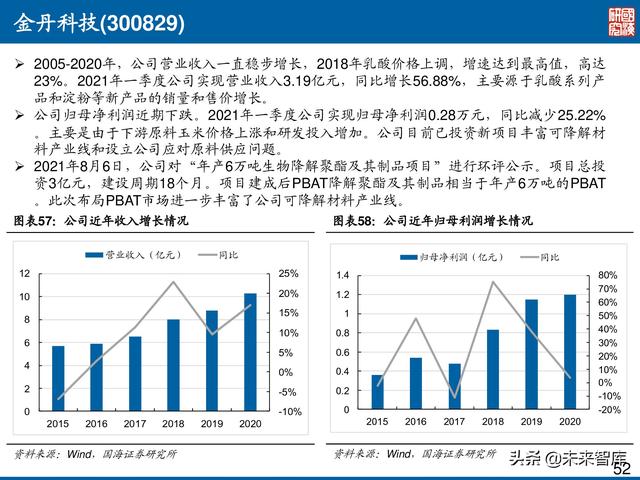

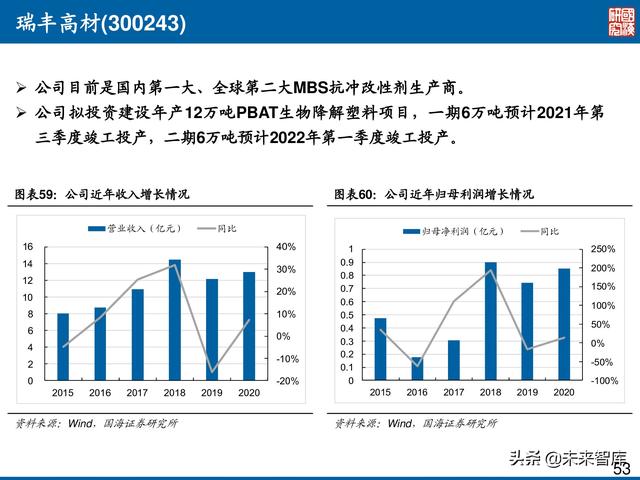

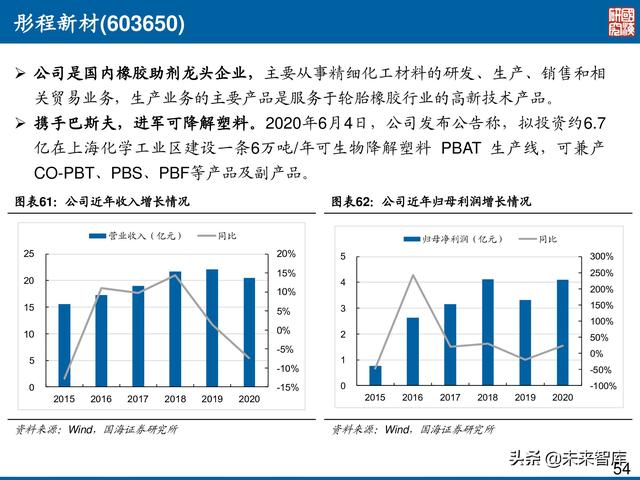

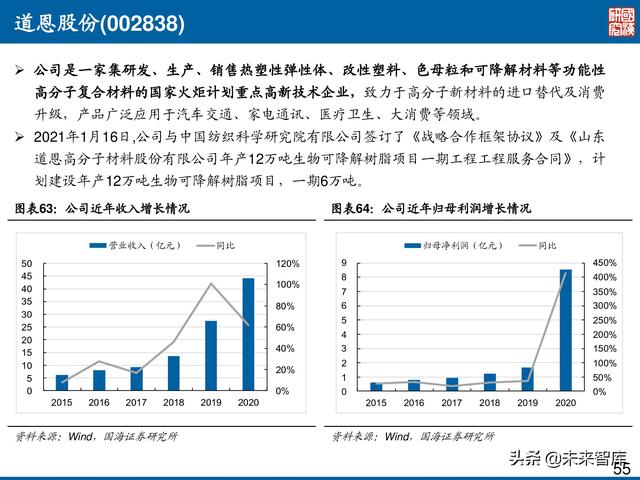

(报告出品方/作者:国海证券,李永磊、董伯骏) 01 可降解塑料市场空间大可降解塑料分为生物基塑料和石油基塑料 可降解塑料是指一类其制品的各项性能可满足利用要求, 在保存期内性能稳定, 而 利用后在自然情况条件下能降解成对情况无害物资的塑料。其按质料分类可分为 生物基可降解塑料和石油基可降解材料,生物基可降解塑料有PLA、PHA 和 PBS 等,石油基可降解材料有PBAT和PCL等。 可降解塑料产业结构和下流需求散布 淀粉夹杂物凭仗着质料来历广,价格昂贵等上风,在可降解塑料产业结构中占比 最高,高达32%,可是淀粉基塑料存在着很多缺点,限制了其利用范围。 PLA和PBAT是最具成长远景的可降解塑料。 可生物降解塑料首要用于软包装、硬包装、消耗品、农业和园艺等范畴,其中包 装范畴占比最大,达52%。 全球塑料产量呈上行趋向 全球塑料产量逐年提升,2011-2018年增速根基保持在3%-4%,2019年化工行业不景气, 增速略有下降,为2.51%。2019年全球塑料产量为3.68亿吨,2009-2019年复合增加率 3.94%。2020年,受新冠疫情的影响,全球塑料产量3.67亿吨,同比2019年稍微削减 0.27%。估计随着后疫情时代,社会经济 产业生产的逐步规复一般,全球塑料产量将连结 增加的趋向。 塑料用量延续上涨,拉动可降解塑料成长 中国事全球最大的塑料生产国 消耗国。塑料是经过单体加聚大概反应聚合而成的高份子 化合物,用处普遍,利用于生活的各个方面,例如食品包装、快递盒、塑料餐盒、农药塑料 薄膜等。 我国2015-2020年商超塑料制品消耗量在600-700万吨,农用地膜利用量200万吨以上。近 年来,我国互联网经济成长敏捷,强大了外卖业和快递业的成长,我国塑料制品需求量延续 提升。2011年,全国外卖买卖额仅为216.8亿元,2020年增加至6646.2亿元,2011-2020年 复合增加率46.27%。 生物降解塑料市场占有率低 今朝市道上占有率最高的为化石来历塑料,占有率高达75%,而生物降解塑料仅 占1%,其占有率仍有较大的提升空间。 西欧是全球可降解塑料消耗量最高的地域,未来陪伴政策加码,我国可降解塑料 有很大的长大空间。 02 政策为行业成长驱动力2020年国家新禁塑政策出台 2020年1月16日,《进一步增强塑料净化治理的定见》明白了禁塑时候表,要求2020年率先 在部分地域、部分范畴制止、限制部分塑料制品的生产、销售和利用。2020年7月,国家发 改委等部分公布《关于踏实推动塑料净化治理工作的告诉》,要求各地8月中旬前出台省级 实施计划,确保2020年末如期完成阶段性方针。同时两会时代,人大代表也呼吁大力推行 生物可降解材料替换塑料。政策的不竭加码将加速可降解塑料占据市场的速度。 欧盟能否制止利用PBAT尚未明白 按照2019年6月5日欧洲议会和理事会《关于削减某些塑料制品对情况影响的指令 (EU)2019/904》,欧洲委员会出台《关于一次性塑料制品的指南》。2021年5月 31日,欧盟委员会公布终极版《一次性塑料指南》,制止一切氧化降解塑料,该 指南于2021年7月3日生效。 按照指南和其他相关文件,欧盟制止的塑料主如果氧化降解塑料,包括不成生物 降解的氧化降解塑料和可生物降解的氧化降解塑料。 氧化降解塑料是在传统塑料中加入降解增加 到达降解的目标,降解的条件比力 刻薄,自然条件下难以发生。PLA属于生物基可降解塑料,近期不会受欧盟指令 影响;PBAT属于石油基生物可降解塑料,需要在堆肥条件下氧化降解,但由于生 物降解塑料范畴成长敏捷,相关概念难以界定,欧盟委员会计划于2022年制定关 于利用生物降解塑料以及可堆肥塑料的政策框架,届时将对PBAT的利用停止评价 并肯定标准。 塑料的降解性决议了其生命周期,降解速度 难易水平对“可降解”真正落地的 影响相当重要。 禁塑政策鞭策下国内可降解塑料需求量猜测 按照智研征询的数据,2012年我国生物降解塑料需求量为22万吨,2019年增加至52万吨, 在全球中占比仅为4.6%。随着禁塑政策的推行,生物降解塑料在我国有很大的成长空间。 国内生物降解塑料首要用于外卖餐饮包装、快递包装、商超购物袋和农用地膜等范畴,随着 2020年国家和各省市连续出台的禁塑办法,我们估计到2025年,国内对生物降解塑料的需 求量可增至415.23万吨。 03 合作格式聚乳酸(PLA) - 新型生物基材料 聚乳酸(PLA)是一种新型生物基材料,其质料来历于玉米、小麦等可 生动物 资本。烧毁后的聚乳酸可完全分化为二氧化碳和水,有优越的生物可降解性和生 物相容性,在生物医药高份子、包装和农用地膜都有广漠的利用远景。 丙交酯:两步法中的关键材料 丙交酯是二步法制备聚乳酸关键中心产物,今朝全球只要美国 Natureworks、荷 兰Corbion 和浙江海正三家企业具有丙交酯生产工艺。 国内企业生产PLA所利用的丙交酯持久依靠进口,本钱较高,限制了国内PLA的 大范围生产,是以国内生产PLA企业积极 高校和研讨机构合作,迫切处理进口 替换题目。 金丹科技 南京大学展开合作并成功研发诞生产丙交酯的怪异焦点工艺技术且实 现产业化利用,当前金丹科技具有自力产业化生产丙交酯的才能。 国内PLA企业产能较低,成长潜力大 全球PLA产能约61.55万吨。西欧和 美是PLA首要消耗市场,全球PLA产能最大 的企业是美国Nature Works,年产能达16万吨,远超国内聚乳酸生产企业。 国内现有PLA产能估量在31.5万吨左右。其中生产范围较大的是安徽丰原(10万 吨/年)、河南龙都天仁(5万吨/年)和江苏允友成生物(5万吨/年)。 PLA需求量逐年增加 我国2017年聚乳酸需求量为10.9万吨,2020年需求量为21.99万吨, 2017-2020年复合增加 率26.36%。随着禁塑政策以及可降解塑料的推行,估计PLA需求量会继续增加。 国内大量PLA依靠进口 我国聚乳酸产业起步较晚,随着国内聚乳酸需求量逐年进步,国内的聚乳酸产量 不及需求,鞭策 PLA 进口量不竭增大。 太地域是PLA增加率最快的市场,随着国内禁塑令的实施,PLA的市场空间将加速增加。 国内企业加大对聚乳酸市场的结构,金丹科技为国内最大的乳酸制造企业,其“年产1万吨聚乳酸生物降 解新材料”项目原计划2021年4月投产,今朝由于受疫情以及高纯度乳酸产能偏紧等身分影响公司决议 调剂实施进度,停止公司2021年半年报表露,公司尚未启动该项目扶植,实施计划仍在论证中;其“10 万吨聚乳酸项目”拟于2021年下半年开工扶植,扶植周期18-24个月。 PBAT- 石油基生物降解膜 PBAT由己二酸(AA)、对苯二甲酸(PTA)和1,4丁二醇(BDO)在催化 的感化下直 接酯化后熔融缩聚而成。PBAT既有杰出的延展性、断裂伸长、耐热性和抗冲击功用,又具 有良好的生物降解性。普遍利用于塑料包装薄膜、农用地膜等膜材料中。 国内PBAT质料来历广,本钱上风有望进一步凸显 PBAT石油基及煤基原材料比力丰富,来历普遍,本钱远低于PLA本钱,更易推行。 PBAT的质料本钱根基在6000元/吨-9000元/吨的区间波动,其质料价格跟油价的变化趋向相 关。 PBAT生产范围有望进一步扩大,拉低生产本钱。 国内PBAT产能成长潜力大 全球PBAT产能最大的两家企业是意大利Novamont(10万吨/年)和德国BASF( 7.4万吨/年)。 今朝国内PBAT总产能已达34.1万吨/年,其中生产范围较大的为蓝山屯河(12.8 万吨/年)、金发科技(6万吨/年)和珠海万通(6万吨/年)。 国内PBAT消耗量逐年递增 我国PBAT生产今朝处于快速成长的阶段,2014年PBAT树脂产量为1.78万吨, 2019年增加至3.92万吨,2014-2019年复合增加率为17.10%。2011年我国PBAT树脂消耗量1.12万吨,2019年增加至3.88万吨,2011-2019年复 合增加率为16.80%,随着环保要求和政策鞭策,估计消耗量将会快速增加。 04 重点企业分析万华化学 全球第一大MDI生产制造商。至2020年末公司具有MDI产能210万吨/年,TDI总产 能65万吨/年,聚醚多元醇产能60.5万吨/年。 化工龙头迈步新材料范畴。公司在四川眉山基地计划投资3.6亿元用于年产6万吨 的生物降解聚酯PBAT项目,项目估计2022年建成投产。随着生物降解塑料需求 量逐年增加,生物降解聚酯作为生物降解塑料的原材料,其需求量势必迎来爆发 式增加。 恒力石化 公司是国内最早、最快实施聚酯新材料全产业链计谋成长的行业领军企业,积极鞭策各大 营业板块的协同平衡化成长,大力拓展高低流高端产能,努力于打造从“原油—芳烃、烯烃 —PTA、乙二醇—聚酯—民用丝、产业丝、薄膜、塑料”天下级全产业链一体化协同的上市 平台成长形式。 2021年6月24日,公司审议并经过了《关于投资扶植年产80万吨功用性聚酯薄膜、功用性塑 料项目标议案》。公司部属公司江苏康辉新材料科技有限公司拟投资 111.25 亿元扶植年产 80万吨功用性聚酯薄膜、功用性塑料项目,项目包括扶植改性PBAT 8万吨/年装配。 金发科技 公司为 太地域最大的改性塑料生产企业,具丰年产超200万吨改性塑料的生产 才能。2020年,公司归母 利润同比增加268.64%,首要源于改性塑料板块和新 材料板块的盈利大增。 公司于2009年景立的完全生物降解塑料多功用聚酯研发及生产基地,今朝公司可 降解塑料的总产能为7.1万吨。别的有6万吨PBAT项目于2021年第一季度投产;3 万吨PLA在建,估计2021年第四时度投产。产能投放后有望成为公司新的业绩增 长点。 金丹科技是全球乳酸行业第二大企业,国内乳酸龙头企业 。公司是一家生产L-乳酸及其衍生产物的企业,其产物的年产销量位居行业领先地 位, 往80多个国家和地域。今朝具有L-乳酸及乳酸盐产能合12.8万吨/年,国内产 能占比达41.6%。 自立研发丙交酯工艺,修建高技术壁垒。 公司占股70% 南京大学合资建立金丹新材料公司,把握了以乳酸为质料,采用 有机胍催化 生产可降解环保新材料丙交酯及聚乳酸(PLA)的关键技术 工艺。目 前公司丙交酯产物已稳定生产。 向乳酸高低流延长,打造全产业结构。 乳酸产物来历于生物资材料,对身材无害,利用普遍,公司一向努力于下流产物 的开辟,上市募投5万吨高光纯乳酸和1万吨聚乳酸,公司有望 上一个台阶。 报告节选:

(本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】「链接」。 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589