|

停止2021年9月30日,新城控股旗下贸易综合体吾悦广场在一个月内连续开业,迎来“开业潮”。 9月25日,新城控股(601155.SH)位于河北沧州、江苏宿迁两地的吾悦广场正式开业,加上本月连续开业的内江、沈阳沈北、郑州荥阳、宿迁泗洪、南京建邺5座吾悦广场,一个月内累计新开业7个吾悦广场。 进入2021年,从三道红线、两集合到银行存款集合度治理等政策麋集出台,房地产资金端周全收紧,行业正在从高杠杆、高欠债到夸大平安。与此同时,新城控股仍在加速推动贸易综合体范围扩大与开业。 新城控股董事长王晓松在3月29日的业绩说明会上暗示,新城控股今年计划开业30座吾悦广场。停止9月底,已新开业14座吾悦广场,意味着接下来3个月,吾悦广场的开业潮还将延续。 据中信证券统计,新城控股在全国131个大中城市已经结构179座吾悦广场,开业项目数目为114个,开业数目位居上市公司第一位、行业第二名。 吾悦广场开业潮的背后,新城控股面临着经营性现金流净额延续为负、欠债压力加大以及公允代价变更损益能否公道等题目。 吾悦广场的“功” 2012年吾悦广场品牌诞生,2015年新城控股上市后起头范围扩大。 举世网房产按照新城控股2015-2020年财报统计,2015年,新开业3座吾悦广场,积累开业运营为6座;2016年,新开业5座,积累开业运营11座;2017年,新开业12座,积累开业运营23座;2018年,新开业19座,累计开业运营42座;2019年新开业21座,积累开业运营63座;2020年新开业38座,累计开业运营100座。 虽然新城控股每年年报城市夸大“室第 +贸易”双轮驱动计谋,究竟上,吾悦广场这一侧的驱动力明显加倍强大。 一方面,由于吾悦广场可以满足地方政府急需改良城市形象,提升城市档次,从而缔造政绩的需求。新城得以躲避了剧烈的地盘合作,可以间接和政府相同,凭着“勾地形式”以相对公道的价格获得地盘资本。 2020年年报显现,新城控股新增土储总建面为4139.41万平方米,均匀楼面地价为3031.11元/平方米;2021年半年报显现,新增土储建面1831.61万平方米,楼面地价约3419.75元/平方米。斟酌到2020年全河山地楼面均价6763元/平方米,新城控股勾地形式的上风明显。

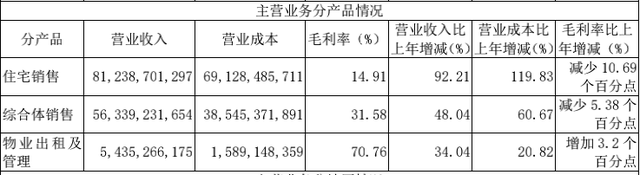

图片来历:新城控股官网 另一方面,杰出的贸易运营能让地盘增值,与同地段合作项目相比,可增加室第和商街溢价率,项目整体获得较高毛利率。是以,综合体毛利率一向高于纯室第项目。2021年半年报并未分产物表露综合体和纯室第销售毛利率。而从2020年报可见,综合体销售毛利率为31.58%,而室第销售的毛利率仅为14.91%。 此外,吾悦广场的贸易形式是销售室第、商街以及自持购物中心,其中,销售部分为公司进献了可观的营业支出。2020年吾悦广场一共进献了563.39亿营收,占1454.75亿元的总营收比例为38.73%。

图片来历:新城控股2020年报 自营购物中心还能获得稳定的现金流,作为范围的头部玩家,2020年100座吾悦广场运营总支出为56.7亿元;2021上半年,105座已开业吾悦广场运营总支出为36.67亿元,同比增加72.02%。 吾悦广场的“困” 吾悦广场是开疆拓土的利器,却也让新城背负上了资金负担。 吾悦广场推行的是“以售养租”形式,经过销售室第和商铺,获得现金流并平衡购物中心的沉淀本钱。 一般室第开辟商开启预售以后,资金起头回笼,随着预售进程,现金流逐步回正,项目盈利。而综合体则纷歧样,预售以后,室第、商铺等可售物业的预收款需要支持综合体的开辟扶植。王晓松曾公然议论过吾悦广场的本钱,一个吾悦广场购物中心的均匀本钱在7亿左右。可售物业(室第、商街)覆盖自持部分80%左右的本钱,即约5.6亿现金流要继续投入到综合体,沉淀本钱为1.4亿。 这意味着,单个综合体项目标现金流很难在短时候回正,项目标盈利要等到自持购物中心建成,3至4年培育成熟,获得稳定的租金回报后才能实现。是以,综合体对于公司的现金流以及运营效力的要求极高,资金接管周期长。 吾悦广场现实的租金回报周期有多长?按照2020年报显现,剔除5个尚未归入期内的项目,96个吾悦广场贸易运营总支出56.70元,均匀租金支出约0.6亿元 。 2021年,新城计划新开30座吾悦广场,计划实现运营总支出85亿元,也就是均匀租金支出0.65亿元。斟酌到每一座吾悦广场均匀投入约7亿元,以租金支出实现覆盖本钱、现金流回正仍需要较长时候。 王晓松在2019年业绩说明会上就曾暗示,室第营业盈利波动性大,但现金流好,综合体增值代价和利润率较高,但需沉淀部分资金。 另一方面,吾悦广场在资产欠债表归入“投资性房地产”,以公允代价变更损益的形式反应在利润表上,现实上,这部分利润却并不发生任何现金流入,属于“纸上富贵”。 2016至2020五年间新城控股确认投资性房地产公允代价变更损益别离为5.82亿、9.09亿、28.09亿、25.51亿和25.72亿。其中尤以2018年为甚,昔时总利润为104.91亿,投资性房地产的公允代价变更利润占总利润比高达26.77%,是以,新城控股收到了上交所的询问函,询问其投资性房地产公允代价大幅增加的公道性。 未来,随着吾悦广场开业数目进一步增加,治理范围进一步扩大,依照新城控股对于吾悦广场的会计处置方式,不折旧且延续增值,利润表上将会有更多并不会发生现金流的投资性房地产公允代价变更损益,这部分所谓的利润,却不能实在、客观地反应企业的现实经营效果与利润获得才能。 扩大同时仍面临债权困难 王晓松在2019年业绩说明会上曾暗示,公司将保持室第和综合体2:1的比例。公司不会重贸易轻室第。 但是,由于综合体在拿地本钱、毛利等多方面的上风,新城还是逐步加大了综合体土储。2019年新城控股新增土储建面共2508万平方米,其中综合体为1443万平方米;2020年新增土储建面4139万平方米,其中,综合体为2478万平方米。 在9月1日新城控股半年报业绩说明会上,王晓松暗示,上半年新城控股新增地盘总建面1832万平方米,其中48%为综合体地块。 当吾悦广场扩大范围之时,运营支出远水解不了近渴,资金题目成为摆在新城眼前的一道困难。 2021年半年报显现,新城控股剔除预收账款后的资产欠债率为75.45%,绝对量近年头上升1.33个百分点;净欠债率为60.48%,绝对量近年头上升16.83个百分点;现金短债比为1.44,绝对量近年头下降0.24。 新城控股仍踩中一道红线,此外,相关的债权范围有所上升。2021年半年报显现,新城控股短期告贷余额20.92亿元,近年头增加365.25%;持久告贷余额为547.04亿元,近年头增加25.4%。 此外,上半年获得净利润为47.93亿元,而经营活动发生的现金流量净额为-75.72亿元,一般而言,企业的经营活动发生的现金流量净额常常应当与企业赚取的净利润相婚配,否则轻易发生风险。 对于高速成长中的房企来说,为了支持销售范围的进一步增加,常常购入大量地盘,是以,经营活动发生的现金流量净额常常远小于净利润,甚至为负数。 但是,2020年起头的延续严监管,融资情况进一步收紧,房地产行业已经从之前的唯范围论变成夸大平安。进入2021年,多家房企在年报、业绩说明会上明白将“抓销售,促回款,保现金流”作为工作重点。 此时,不管是增强地盘储备的投入或是增加自持的吾悦广场,对于新城控股未来业绩的延续开释不再是奠基根本,而是进一步削减了公司的现金流,从而增加风险。 为了应对债权压力,新城控股也在不竭拓展融资渠道。7月30日,新城控股通告公布,正筹划将经过境外控股子公司间接持有的、首要位于长三角地区和部分二线省会城市的9个贸易物业作为底层资产在新加坡设立信任基金,再申请向相关投资者刊行信任份额以实现于新加坡证券买卖所主板上市。 据悉,REITs将最少回笼9个吾悦广场45-49%的投入资金,进而实现欠债率目标的改良,优化三条红线目标。REITs范围虽小,却以代表着新城控股处理自持贸易资金缺口的一种尝试。 新城控股前任董事长王振华经常将公司比方为骆驼,希望其以骆驼的姿势稳步快速扩大。新任董事长王晓松则用“起航、扬帆、破浪”表达了对未来的思考和计划,他说“房地产行业从冲浪活动改变成风帆活动,浪是看获得的,但风是看不到的。 但是,吾悦广场自己存在的资金沉淀题目能否会拖慢骆驼的脚步,大概带来了更大的风浪,仍值得延续关注。 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589