|

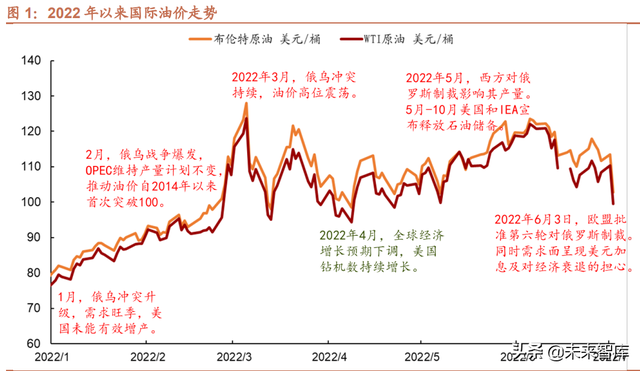

(报告出品方:招商证券) 一、全年供需延续偏紧,油价或将高位运转1、国际油价延续上涨,供需格式发生深入调剂 (1)全球石油行业成长回首 今年油价中枢明显抬升,上半年均价跨越 100 美圆/桶。自 2021 年 12 月奥密克戎变种病毒出现以来,人们出行受 阻,需求短期下滑,国际油价履历了较大的下调,布伦特原油价格降至 70 美圆/桶以下。随着奥密克戎对天下的影 响逐步削弱,国际油价自 2022 年起头上升。2022 年以来,俄乌地缘政治抵触加大,同时 OPEC+保持产量计划不 变,鞭策油价延续抬升。2 月,随着俄罗斯倡议军事行动,俄乌战争爆发,鞭策原油价格自 14 年以来初次冲破 100 美圆/桶,尔后延续走高。4-5 月,俄乌抵触延续,欧盟对俄原油制裁落地,影响美国外乡近百万桶/天的炼油才能, 叠加夏日出行高峰到临,美国外乡汽油、原油供需冲突加重,鞭策汽油价格。6 月起,国内生产及出行逐步规复, 可是欧美通胀超预期,美联储加息预期下,外洋经济放缓。与此同时,俄乌抵触延续,欧盟委员会于 6 月 3 日公布 第六轮对俄罗斯制裁办法,将在 6 个月内停止采办俄罗斯海运原油,这占欧盟进口俄原油的三分之二,并在 8 个月 内停止采办俄石油产物,估计到 2022 年末,欧盟从俄罗斯进口的石油将削减 90%。加上 OPEC+残剩产能不敷等因 素,油价保持高位震动。7 月以来,市场对经济远景的发急情感照旧存在,布伦特原油价格跌回 100 美圆/桶高低。

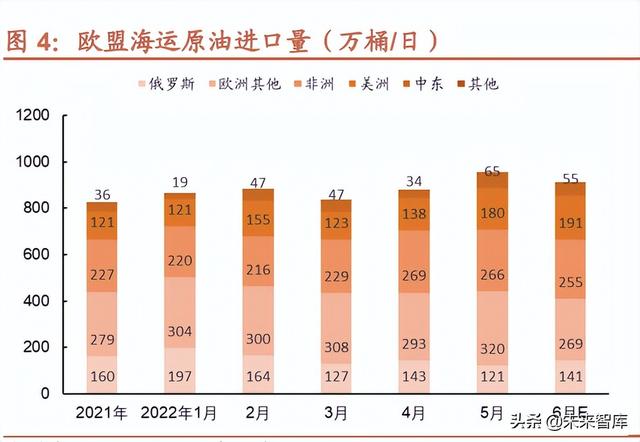

俄罗斯是欧洲国家不成或缺的能源供给方,欧盟禁运将影响自俄罗斯进口近 300 万桶/日。按照 OPEC 数据,俄罗 斯原油日产量到达 962 万桶/日,占全球产量的 14%,作为天下第三大石油生产国。2021 年俄油出口量约为 463 万 桶/日,出口量全球第二,其中 53%出口到以德国、荷兰和波兰为主的欧洲国家,出口至中国、独联体国家别离为 160 万桶/日、40 万桶/日左右,别离占 27%和 6%。2021 年欧洲原油/凝析油产量仅为 365.99 万桶/日,进口量到达 960 万桶/天,近年来进口依存度一向在 75%以上。油品方面,欧洲炼油产业的结构对上游原油的进口依存度高,呈 现结构性欠缺,2019 年 EU28 进口量到达 5000 万吨,其中有 2550 万吨来历于俄罗斯,占比高达 51%。俄罗斯石 油禁运后,德国、波兰资本管道进口减量约 50 万桶/日,欧盟禁运将影响自俄罗斯原油进口 171 万桶/日,油品进口 127 万桶/日,合计近 300 万桶/日。 欧盟加大原油和油品替换来历进口量。为填补俄海运进口整体下降,欧盟加大来自非洲、美洲、中东等地的原油进 口,6 月比 2 月别离增加 39 万桶/日、3 6 万桶/日、9 万桶/日;欧盟加大来自中东、亚洲油品的进口,6 月比 2 月分 别新增 15 万桶/日、14 万桶/日。

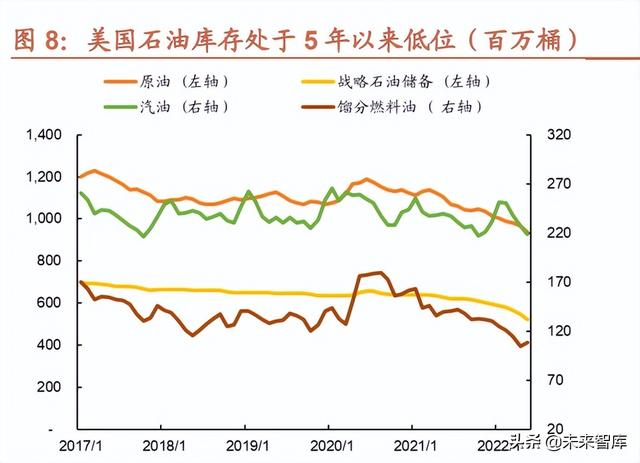

俄罗斯对禁运国石油出口削减近半,亚洲国家买家一定水平上抵消原油降幅。从实施禁运至 6 月雨来,禁运国对俄 石油禁运设想石油贸易范围超 400 万桶/日,占俄罗斯出口总量的比重跨越 70%,其中欧盟、美国、日天职别禁运原 油 199 万桶/日、19.8 万桶/日、9.2 万桶/日,欧盟、美国、英国禁运油品 135 万桶/日、36.8 万桶/日、13.5 万桶/日。 与 2 月相比,俄对禁运国石油出口累计削减 242 万桶/日,降幅近 50%。 制裁对俄罗斯油品的出口形成较大压力,未来将减产。由于亚洲国家的制品油周全过剩,油品进口的需求较弱,因 此俄罗斯的制品油出口很难寻觅买家。估计俄罗斯将慢慢减产石油和原油,按照 IEA6 月月报的猜测,年末俄罗斯石 油和原油产量将降至 903 万桶/日和 780 万桶/日,比 2 月削减 237 万桶/日和 225 万桶/日。 (2)国际石油供需分析 供给侧:全球为了应对俄油供给缺口,新增供给首要来自三个部分:短期来自美国及 IEA 成员国等国家家开释储备 库存、中期则需要依靠美国等非欧佩克国家的减产、以及传统柴油国的减产,持久则需要上游本钱增加原油投资以 支持未来石油开采。 供给趋紧,全球库存处于低位,短期内俄油供给缺口照旧存在。今年 4 月 IEA 公布其 19 个成员国将在未来六个月 开释总计 12 亿桶石油储备,其中美国将开释约 6056 万桶,残剩成员国将开释近 6000 万桶。IEA 和美国估计将在 今年 5-10 月开释总计 24 亿桶石油储备,折合约 133 万桶/日,占全球石油产量的 13%。此举可以一定水平上减缓 俄罗斯原油供给缺口,但短期内俄罗斯石油供给缺口照旧存在。今朝美国计谋石油储备已经下降到 5 年来最低位, 全球石油库存降至 76 亿桶左右,也一样处在近年来低位。按照 IEA 的猜测,估计年末 OECD 贸易石油库存仍将显 著低于 5 年均匀水平,全球原油库存有所上升,但一样低于 5 年均线。

OPEC+原油产量与方针差异扩大,减产或低于预期。OPEC 自 2021 年 10 月以来履行减产,曩昔一年从 2020Q4 的 2494 万桶/日增加到 2022Q1 的 2845 万桶/日,相对于 2018Q4 的 3208 万桶/日的前高差异较大。5 月 OPEC+减 产 19 国产量环比仅进步 13 万桶/日,至 3758 万桶/日,比方针低 279 万桶/日,差异再次加大,其中俄罗斯、尼日 利亚、安哥拉原油产量别离低于方针 125 万桶/日、64 万桶/日、31 万桶/日。6 月 OPEC+决议减产,7-8 月减产 64.8 万桶/日,但首要产油国残剩产能较大的国家中:伊朗、俄罗斯均遭到制裁限制;委内瑞拉由于生产和技术落后 等题目,减产潜力仅 10-20 万桶/日;沙特减产志愿不大。现实产量来看 OPEC 仍缺失减产动力。IEA 估计四时度 OPEC+有用残剩产能将降至 260 万桶/日。 非 OPEC+减产带动石油供给,美国事增加动力来历。2022 年 2 月,美国页岩油产量约 806 万桶/天,约占美国原油 产量的 65%,占全球石油产量的比例从 2010 年的 1%快速提升至的 9.3%。美国原油产量增加首要依靠消耗页岩井 库存(DUC),5 月美国 DUC 井环比削减 46 台,数目延续下降至 4249 口的历史低位,而新钻井数尚未规复至历 史高位。停止 2022 年 6 月 20 日,美国原油产量是 1200 万桶/日,估计年内仍减产 60-80 万桶/日,明年中产量将突 破 1300 万桶/日。 需求侧:石油价格高企抑制石油旺季需求增幅,2022 年需求难以规复至 2019 年水平。全球经济方面,2020 年受 新冠疫情的影响,经济增速放缓,带动石油需求下滑 10%。2021 年疫情好转,全球经济起头苏醒,石油需求上升 12%。但俄乌抵触的到来对全球贸易和成长发生重要影响,全球供给链重组和贸易本钱上升,给天下经济带来庞大 冲击。 油价方面,高油价会在一定水平上抑制石油需求。2022 年国际油价到达 100 美圆/桶以上,占全球 GDP 的 4%,对 天下经济规复和石油需求规复形成拖累。今朝美国国内的汽、柴油价格到达五年来最高点历史记载,为近 5 年均值 的 2 倍,加重通货收缩危机。欧元区 5 月消耗者物价指数(CPI)初值同比飙升 8.1%,到达历史最高水平。

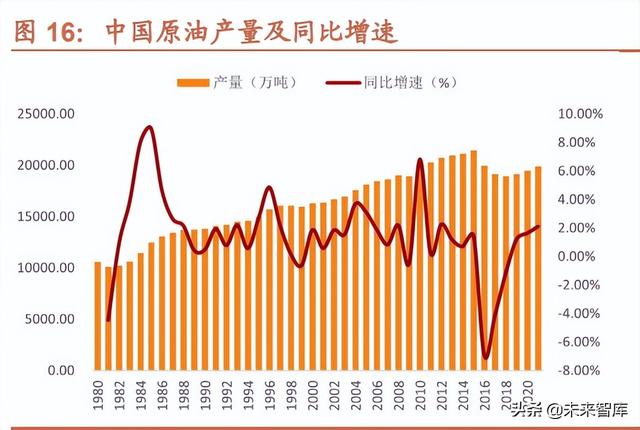

全年根基面延续偏紧,市场不肯定性大,估计油价高位运转。下半年天下石油供给增量跨越需求增量,三、四时度 天下石油市场均产稍大与需,斟酌美国结合友邦大范围开释储量,三、四时度别离增供 85 万桶/日、130 万桶/日、 45 万桶/日。下半年全球贸易石油库存将有所上升。基准情形下,估计二、三、四时度布伦特均价别离为 109-113 美 元/桶、111-115 美圆/桶、105-109 美圆/桶,全年均价 105-110 美圆/桶。估计年内布伦特油价波动范围,低限为 90 美圆/桶,极端情形下可到达 150 美圆/桶。俄乌抵触致使的地缘政治情势将对油价走势发生严重影响,欧盟对俄罗斯 起头石油禁运后,在强供给弱需求的格式下,由于供给侧收紧的预期更强,是以今年的油价在基准情况下大幅回调 的能够性不大,全年国际油价或将继续高位运转。 2、中国石油供需情况 国内原油供给方面以常规原油为主,国内原油产量延续上升。2021 年中国以日均 409 万桶的产量,排名全球第 6, 前五别离为美国、俄罗斯、沙特阿拉伯、加拿大以及伊拉克。中国实施 7 年行动计划(2019—2025),估计今年原 油产量到达 2 亿吨,回归至油价大跌前的状态。2021 年,中国生产原油 1.99 亿吨,同比增加 2.4%,为 2017 年以 来国内原油产量的最高点。1980 年我国原油年产为 1.06 亿吨,2015 年产量到达了创记载的 2.15 亿吨,尔后 2016- 2018 年产量持续三年下降,直到 2019 年重新开启了三年上升的格式。2021 年,三大石油公司的国内产量占我国产 量比重高达 90%,其中中石油实现原油产量 753.4 百万桶,占比高达 51%。

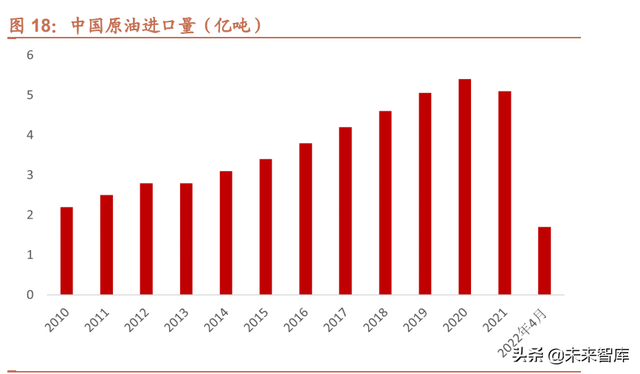

曩昔几年,以海油为主的海上油气是中国生产的主力偏向。中国海上资本丰富,石油和自然气产量可以延续的增加, 很洪流平上得益于海上资本的勘察和开辟获得了一些严重的冲破。2021 年,最大海上油田—渤海油田,原油产量达 到 3013.2 万吨,成为我国第一大原油生产基地,原油增量约占全国增量的近 50%。海上油气勘察开辟具有高科技、 高投入的特点。近年来,中国海油在深水深层、高温高压等范畴不竭展开地质熟悉创新和科研攻关,前后构成了 “南海高温高压钻完井关键技术及产业化利用”“渤海湾盆地深层大型整装凝析气田勘察理论技术与严重发现”等 多个技术系统,为我国油气增储上产供给有力保障。其中,“南海高温高压钻完井关键技术及产业化利用”支持发现了 5 个高温高压气田,建成了我国海上首个高温高压气田东方 13-1 以及我国海上最大高温高压气田东方 13-2,目 前这套技术已在国内外周全利用。 2021 年,相比受新冠疫情影响较深的欧洲,亚洲的能源消耗情势更加悲观。在复工复产的根本上,我国石油企业持 续减产石油,保障了国内石油生产平稳增加。石油消耗路子首要包括交通运输燃料和产业生产质料,随着疫情减缓, 出行的增加,空运和陆运对石油的需求明显增加。2021 年能源行业实现利润总额为 14306.8 亿元,同比增加 96.5%, 增速比前三季度回落 24.5 个百分点;其中石油行业实现利润 5340.9 亿元,同比增加 3.4 倍。 我国石油首要用于能源、化工材料两大范畴。2000 年,我国石油消耗总量约 2.2 亿吨,用于能源和化工材料范畴分 别为 1.9 亿吨和 0.2 亿吨,别离占石油消耗总量的 86%和 9%。随着我国产业化和城镇化进程加速,工矿企业所需的 燃料增加,拉动石油的燃料需求快速增加。 2021 年,我国原油进口量将起头下降。中国事曩昔十年全球石油需求的首要鞭策者,其 2015-2019 年的进口增幅 达全球进口增幅的 44%,即即是深受疫情影响的 2020 年,中国的原油进口量仍较上一年增加了 7.3%。随着国际油 价的快速上升和国内适当办法的限制,2021 年中国原油进口量约 5.13 亿吨,同比 2020 年下降 6.38%,同比 2019 年增加 1.45%。2022 年 1~4 月,中国原油进口量 1.7 亿吨,与 2021 年同期相比削减 4.8%;2022 年 1~4 月,中国 原油进口金额 7388.5 亿元群众币,与 2021 年同期相比增加 46.9%。在“碳减排”政策布景下,国内原油进口治理 趋严,非国有炼厂配额治理明显收紧。2022 年我国非国有原油进口配额总量为 2.43 亿吨,与 2021 年持平。此外, 上半年国内疫情频频,令石油消耗遭到冲击,进而冲击炼厂开工积极性。

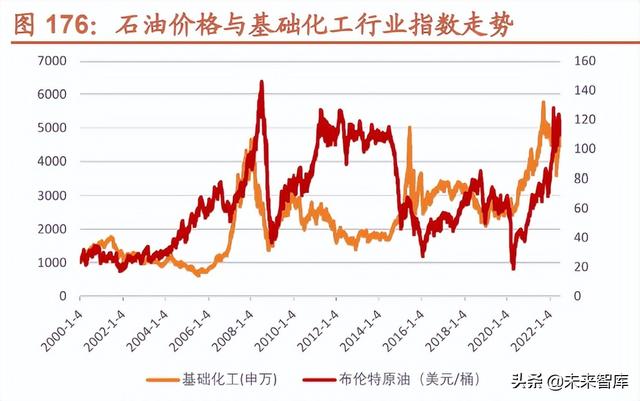

二、油价与石油石化行业利润明显相关,与根本化工行业利润无明显相关性1、油价与化工行业年度利润的关系 石油价格与石油石化行业年度利润存在强相关性,与根本化工行业年度利润无明显相关性。将石油价格(布伦特原 油年度均价)与化工各子行业年度利润停止相关性分析,所得的相关性系数取绝对值后,以为 0-0.09 为无相关, 0.1-0.3 为弱相关,0.3-0.5 为中等相关,0.5-1.0 为强相关。按照计较成果,石油价格与石油石化行业年度利润存在 强相关性,相关系数高达 0.809,与石油化工细份子行业炼化及贸易(二级子行业)、炼油化工(三级子行业)年 度利润存在明显的正相关性,相关系数别离为 0.823、0.835,自 2002 年以来,石油石化三级子行业炼油化工利润 占其所属二级子行业炼化及贸易利润的 97%以上,炼化及贸易行业利润占石油石化行业利润的 97%以上,是以,石 油石化、炼化及贸易行业利润与石油价格的明显正相关性根源在于炼油化工子行业与石油价格存在强相关性。石油 价格与根本化工行业年度利润没有明显的相关性,相关系数为 0.052,但与根本化工行业三级子行业胶粘剂及胶带、 分解树脂、其他橡胶制品年度利润存在明显的负相关性,相关系数别离为-0.582、-0.571、-0.554。

2、油价与化工各子行业季度利润的关系 石油价格与石油石化季度利润存在强相关性,与根本化工各子行业季度利润相关关系不明显。进一步探讨石油价格 (布伦特原油季度均价)与化工各子行业季度利润之间的相关性,相关性分析成果与年度利润数据分析成果相差不 大,石油价格与石油石化季度利润相关性明显,相关系数高达 0.629,与根本化工季度利润无明显相关性,相关系 数为 0.062。炼化及贸易、炼油化工季度利润与石油价格一样显现高相关性,相关系数别离为 0.632、0.638, 根本 化工三级子行业胶粘剂及胶带与分解树脂行业的季度利润都和石油价格有明显负相关性,相关系数别离为-0.522、- 0.527。其他大大都子行业利润与石油价格相关系数的绝对值小于 0.1,相关关系不明显。

3、油价与化工各子行业季度利润相关性的滞后性分析 化工各子行业季度利润与石油价格相关性存在一定滞后性,滞后三季度时石油石化行业与石油价格相关性最为明显。 斟酌到油价涨跌对下流产物价格传导偶然滞,别离将各子行业季度利润后移了一季度、二季度、三季度和四时度, 再别离计较了其与石油价格(布伦特原油季度均价)之间的相关性。计较成果表白,化工各子行业季度利润与石油 价格的相关性存在一定滞后性,随着滞前期数的增加,石油石化、炼化及贸易、炼油化工三个行业相关性系数显现先增大后减小的趋向,其中,滞后三季度时相关系数最大,别离为 0.671、0.674、0.678,存在明显正相关,而其 他的子行业与石油价格的相关关系并不明显。

综上,我们将石油价格(布伦特原油价格)与化工各子行业利润停止相关性分析,计较成果表白:(1)经过与化工 各子行业年度利润停止相关性分析,成果表白石油价格与石油石化行业年度利润存在强相关性,与其细份子行业炼 化及贸易(二级子行业)、炼油化工(三级子行业)年度利润存在明显的正相关性;与根本化工行业年度利润没有 明显的相关性,但与根本化工行业三级子行业胶粘剂及胶带、分解树脂、其他橡胶制品年度利润存在明显的负相关 性。(2)经过与化工各子行业季度利润停止相关性分析,成果与年度利润分析成果大致分歧,石油价格与石油石化 季度利润存在强相关性,其细份子行业炼化及贸易、炼油化工季度利润与石油价格一样显现高相关性;与根本化工 季度利润无明显相关性,根本化工三级子行业胶粘剂及胶带与分解树脂行业的季度利润和石油价格有明显负相关性。 (3)斟酌到油价涨跌对下流产物价格传导偶然滞,经过将化工各子行业季度利润别离后移一季度、二季度、三季度 和四时度,再与石油价格停止相关性分析,成果表白化工各子行业季度利润与石油价格的相关性存在一定滞后性, 其中滞后三季度时石油石化、炼化及贸易、炼油化工三个行业与石油价格的相关系数最大。 总结而言,石油价格与石油化工行业利润存在明显相关性,特别是炼油化工子行业,与油价相关性明显,首要系石 油化工行业多以石油为上游原材料,石油价格波动将对产物价格和利润发生明显影响。石油价格与根本化工行业利 润并不存在明显相关性,而油价与根本化工行业利润并不存在明显相关性,缘由之一能够是由于我国化工行业很多 企业以煤炭为质料,煤炭价格波动幅度要小于石油价格波动幅度,倡议在投资根本化工标的时无需过于关注油价涨 跌。油价上涨时,能够全球经济情况向好,终端需求较好带动产业链下流化工品需求提升,从而使得企业利润增加; 油价下跌时,虽然原材料本钱下降,但能够终端需求下降从而使得化工品需求削减,致使企业利润下滑。此成果讨 论仅仅是经过统计分析所得出的一定例律性总结,不代表油价涨跌与行业利润增减之间存在因果关系,影响公司利 润的身分众多,如宏观经济情况、政策、企业经营治理情况、行业合作情况、自然身分等。 三、油价与化工各子行业行业指数的关系石油价格与石油石化细份子行业油服工程、油气及炼化工程、油品石化贸易行业指数有明显相关性,与根本化工部 分行业指数存在明显相关。我们将化工各子行业的行业指数与石油价格(布伦特原油价格)走势停止了相关性分析, 分析成果与行业利润分析成果略有分歧。石油石化方面,石油价格与油服工程(二级子行业)、油气及炼化工程 (三级子行业)、油品石化贸易(三级子行业)行业指数之间存在明显相关性,相关系数别离为 0.514、0.569、 0.633。根本化工方面,石油价格与根本化工二级子行业农化制品、非金属材料 II 行业指数存在明显正相关,相关系 数别离为 0.531、0.698;与三级子行业纺织化纤制品、分解树脂、其他橡胶制品、钾肥行业指数有强相关性,相关 系数别离为 0.509、-0.626、-0.515、0.583。与石油价格与化工各子行业利润的相关性成果相比,石油价格与更多 根本化工子行业行业指数存在明显相关,能够是由于油价涨跌对人们的心理状态形成了影响。如前所述,天职析结 果仅为石油价格与化工各子行业行业指数相关性的纪律性总结,并不代表石油价格涨跌与行业指数涨跌之间存在因果关系,行业指数受宏观经济情况、行业政策、企业经营治理状态、自然身分等多种身分影响。天职析针对化工各 子行业整体表示,不解除存在个体公司与油价涨跌之间存在强相关性。

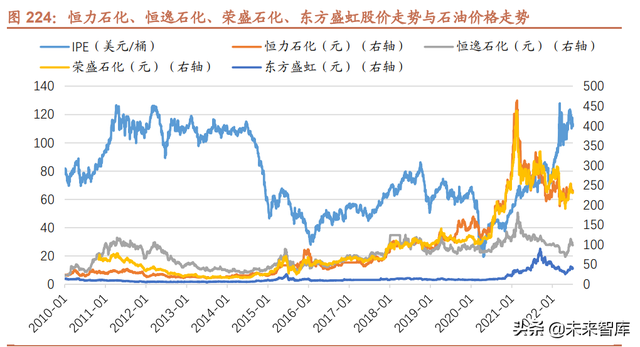

四、重点相关子行业代表企业1、石油石化行业 (1)中国石油 我国石油石化行业龙头,盈利受油价影响较大。中国石油为我国石油行业领军企业,共有勘察与生产、炼油与化工、 销售、自然气与管道四大营业板块,覆盖石油石化行业各个重要环节。2021 年受益于油价的稳步上行,公司原油均匀价格为 65.6 美圆/桶,同比增加 62.6%。分板块来看,2021 年勘察与生产营业的经营利润为 684.5 亿元,同比增 加 196.4%,首要系油气产物价格增加与自然气销量增加;炼油与化工、销售营业营业的经营利润别离为 497.4、 132.8 亿元,扭亏为盈,较 21 年别离增加 515.7 亿元、161.83 亿元,首要原由于炼化产物价格上升以及行业供需关 系向好。

(2)中国海油 全球油气勘察行业领先企业,资本上风明显。公司首要产物为原油和自然气,是中国最大的海上原油及自然气生产 商。公司资本丰富,停止 2020 年末共有净证实储量约 53.7 亿桶油当量,公司在中国海域具有油气探矿权 239 个, 面积约 130 万平方千米,占比跨越中国海域总探矿权数目和面积的 95%。此外,中国海域的勘察水平较低,未来有 较大的潜力发现更多油气资本。 (3)恒力石化 公司是国内聚酯新材料行业领军企业,努力于打造“原油—芳烃、烯烃—PTA、乙二醇—PET—民用丝、产业丝、 聚酯薄膜、工程塑料等新材料”的天下级全产业链成长。公司自动顺应新情势、新成长、新变化,牢牢围绕国产业 业计谋转型摆设,延续强化上游以“炼化+乙烯+煤化”为产业载体的“大化工”平台根本支持与成长平台感化,秉 承和苦守恒力“创新研发基因”,做长、做深和做精下流的化工新材料营业板块的链条厚度,延续提升公司化工新 材料营业板块的研发属性、科技含量和技术比重,实现“大化工”平台和“新材料”营业协同成长的“双循环”格 局。 (4)恒逸石化 炼化行业龙头企业之一,产业链纵横完整。恒逸石化的“原油-PX-PTA-涤纶”和“原油-苯-CPL-锦纶”产业链结构 完善,打造独占的“涤纶+锦纶”双“纶”驱动,产业链一体化经营上风凸显。近期由于原油价格大幅上涨公司原材 料价格增加,炼化行业景心胸上行,带动公司的 PX 等产业链下流产物价格上涨。 (5)荣盛石化 公司结构聚酯、乙烯产业链,一体化上风明显。荣盛石化结构“PX-PTA-聚酯-纺丝”、乙烯产业链,范围效应明显, 抗周期才能强。2019 年公司炼化项目周全投产,结构“原油-汽油、柴油等多种制品油”产业链,自上而下的产业 链使得公司的抗风险才能强。在原油价格上涨的布景下,炼化营业盈利才能增强。 (6)东方盛虹 公司慢慢完善产业链,原材料保障有力。东方盛虹慢慢结构“原油炼化-PX/乙二醇-PTA-聚酯-化纤”一体化产业链, 并拓展新能源产业,炼化板块为公司的聚酯化纤产业和新材料产业的质料供给保障,增加公司的合作力。2021 年实 施严重资产重组并购斯尔邦 100%股权,主营营业进一步拓展高附加值烯烃衍生物,增加多元石化及新能源新材料 化学品,标志着公司不但具有“从一滴油到一根丝”的全产业链结构,还切入新能源新材料范畴,构成“炼化+聚酯 +新材料”的产业矩阵。

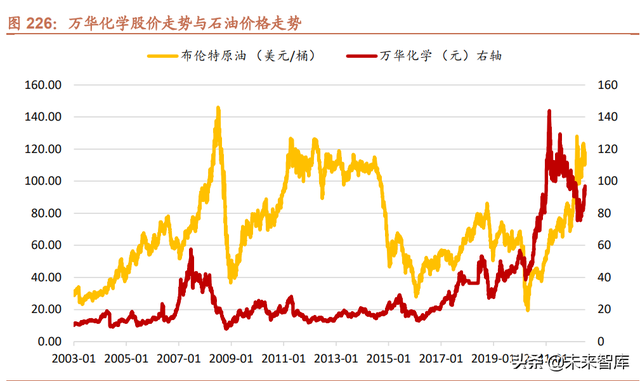

(7)中国石化 近期受益于油价上行,公司主营营业盈利才能增强。公司主营营业分为勘察与开采、炼油、化工、营销与分销四大 板块,21 年公司紧握油价上行机遇,推动油气勘察开辟板块范围延续扩大,在稳油增气降本提效方面获得了大幅提 升。 2、MDI 行业:万华化学 公司是国内甚至全球范围内的 MDI 龙头企业,今朝 MDI 产能居天下第一。万华今朝已经构成了聚氨酯板块、石化板 块、新材料板块三大营业。2020 年油价狂跌,公司积极调剂,业绩未受较大影响。在 2021 年,公司发挥低原材料 本钱上风,实现利润大幅上涨。万华今朝的利润进献首要来自聚氨酯和石化板块,其原材料均与原油高度相关。从 2019 年起头,公司起头大力成长邃密化学品及新材料板块,实施多项投资或扶植计划。2022 年 1 月 14 日,眉山基 地年产 5 万吨磷酸铁锂正极材料项目正式开工。别的按照环评公示,公司在蓬莱计划 20 万吨 POE 一期项目,这标 志着公司冲破国际技术封锁,可以生产具有自立常识产权的 POE 产物,填补了国内空缺。POE 产物技术壁垒极高, 只要国外几大化工巨头公司具有焦点技术常识和专利,我国每年 POE 进口量约为 40 万吨左右,对外依存度为 100%。万华凭仗乙烯项目满足本身 POE 原材料辛己烯供给,切入一个足以媲美 MDI 行业的赛道。与此同时 9000 吨有机硅项目、4.8 万吨柠檬醛项目、电子材料项目等均按计划投资扶植,估计未来三年即可进献利润。我们以为随 着邃密化学品及新材料板块范围慢慢构成,万华未来的周期性大大削弱。

3、煤化工行业:华鲁恒升 华鲁恒升是煤化工行业里的代表公司,煤炭和原油、自然气是天下三大首要的能源,原油价格上涨会带动煤炭价格 上涨。当原油价格快速上涨时,由于我国曩昔煤炭供给过剩,煤炭价格涨幅凡是不及原油,是以公司利润会快速增 加。近期煤炭供给严重,但相对高油价仍具有一定上风,我们以为随着澳洲煤炭进口的规复,公司有望受益高油价 下煤化工产物的利润扩大。 (本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】。未来智库 - 官方网站 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589