中国企业新闻

2023-1-22 11:11

10060

0

|

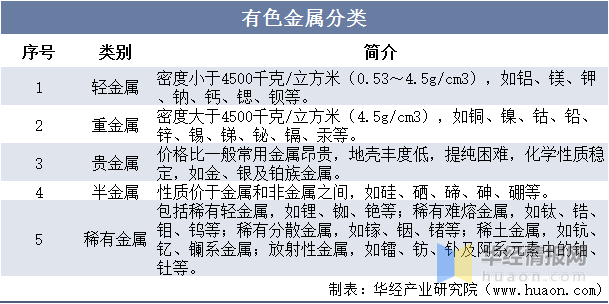

原文题目:2022年中国有色金属产业经济运转现状分析,行业可延续成长意义严重「图」 一、有色金属行业概况 1、分类 有色金属狭义的有色金属又称非铁金属,是铁、锰、铬之外的一切金属的统称。广义的有色金属还包括有色合金。有色金属可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。 有色金属分类

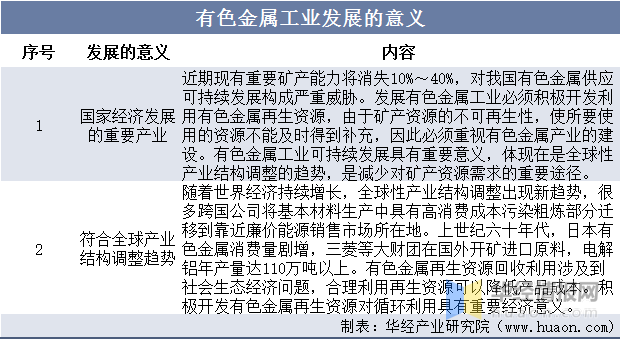

材料来历:公然材料整理 2、成长的意义 有色金属产业生产重要的根本原材料之一,随着人类对矿产资本的滥用,不成再生资本供需冲突日益突出。可延续成长夸大经济资本的综合调和成长,必须实现有色金属资本供给市场可延续成长。 有色金属产业成长的意义

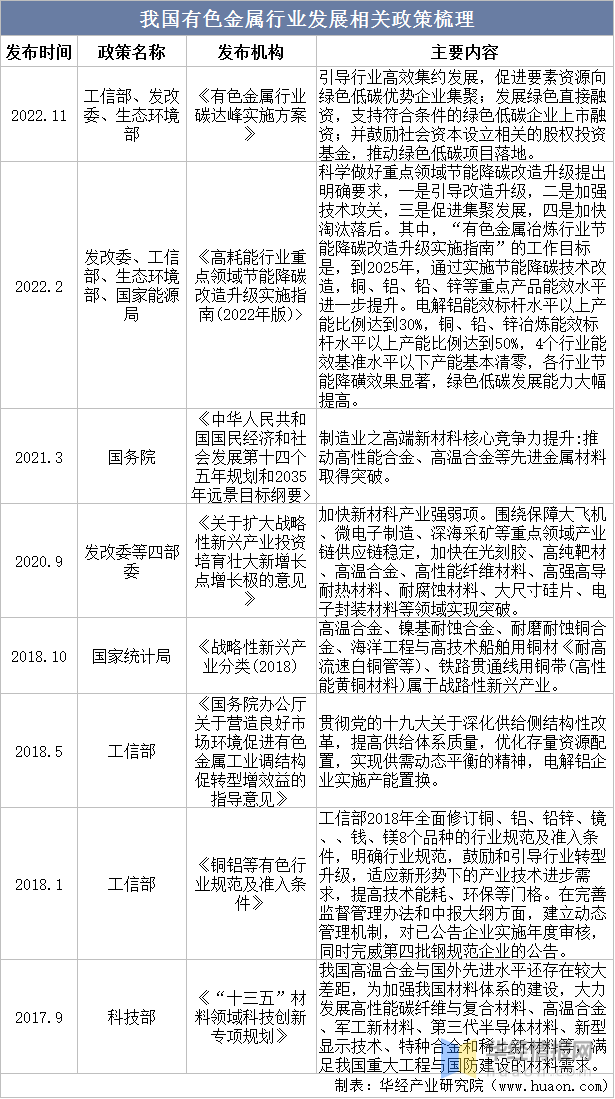

材料来历:CNKI,华经产业研讨院整理 二、有色金属行业相关政策 近年来,我国出台了一系列促进有色金属行业成长的产业政策,2022年11月15日,工信部、国家发改委与生态情况部结合印发《有色金属行业碳达峰实施计划》指出,指导行业高效集约成长,促进要素资本向绿色低碳上风企业会聚;成长绿色间接融资,支持合适条件的绿色低碳企业上市融资;并激励社会本钱设立相关的股权投资基金,鞭策绿色低碳项目落地。 我国有色金属行业成长相关政策梳理

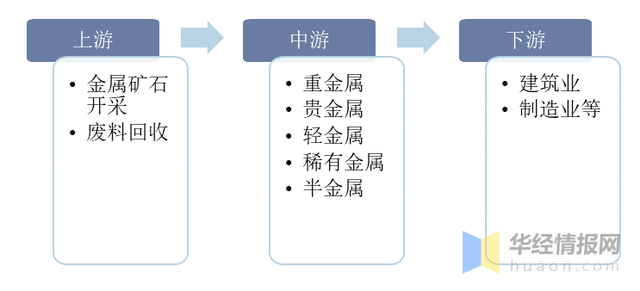

材料来历:各政府部分网站,华经产业研讨院整理 三、有色金属行业产业链 有色金属产业链就是围绕有色金属生产及办事所构成的一系列相互联系、相互依存的环节之间的高低流链条,包括矿产勘察、矿产开采、选矿、冶炼、金属加工(含粗加工和精加工)、终端消耗晶生产等首要环节。上游行业包括矿产资本、能源、交通运输,下流行业为修建业、汽车、家电业及电力行业,在铜和铝的终端消耗中,电力、修建均占据很大的比重,锌首要用处是电镀版,首要利用于汽车、修建和船舶行业。 有色金属行业产业链

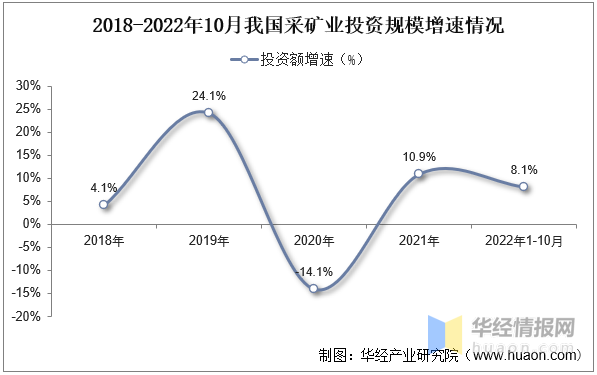

材料来历:公然材料整理 从我国采矿业投资范围增速来看,2018-2019年全国采矿业牢固资产投资继续规复增加,2019年增速为24.1%,2020年有所下降,增速同比下降14.1%,停止2022年前三季度我国采矿业投资范围增速为8.1%,其中有色金属产业完成牢固资产投资比2021年同期增加14.5%,增幅比上半年扩大3.6个百分点,比2021年同期增速加速5.7个百分点。 2018-2022年10月我国采矿业投资范围增速情况

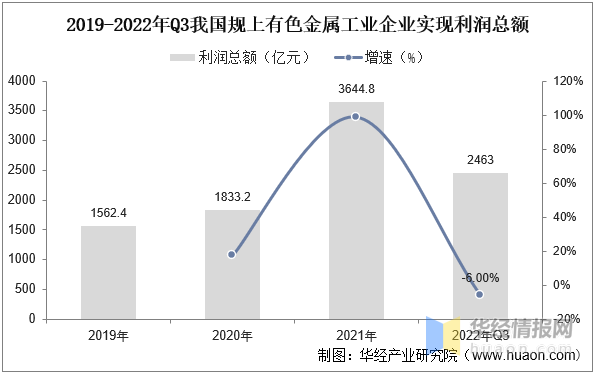

材料来历:国家统计局,华经产业研讨院整理 四、中国有色金属行业成长现状分析 1、利润总额 2022年我国规上有色金属企业单月实现利润显现出规复性上升的迹象,据统计,前三季度我国规上有色金属产业企业实现利润总额为2463亿元,比2021年同期(按可比口径计较)增幅由上半年增加22.8%转为下降6.0%。 2019-2022年Q3我国规上有色金属产业企业实现利润总额

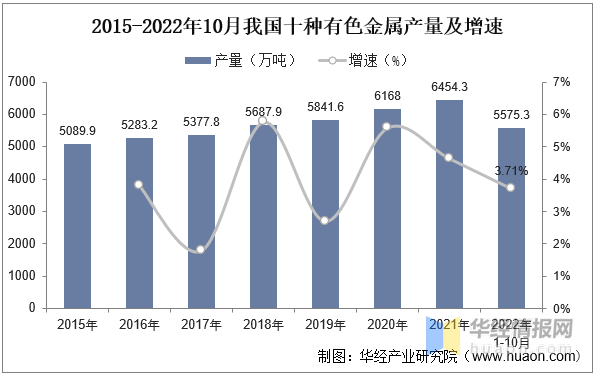

材料来历:中国有色金属产业协会,华经产业研讨院整理 2、产量 产量来看,2021年我国有色金属行业克服疫情频频晦气的影响,把握国内和国际市场苏醒机遇,延续深化供给侧结构性鼎新,保障产业链供给链有用供给,加速推动传统产业智能化、绿色化、高端化,行业运转整体平稳。2021年产量到达6454.3万吨,同比增加5.4%,停止2022年1-10月产量为5575.3万吨,同比增加3.71%。 2015-2022年10月我国十种有色金属产量及增速

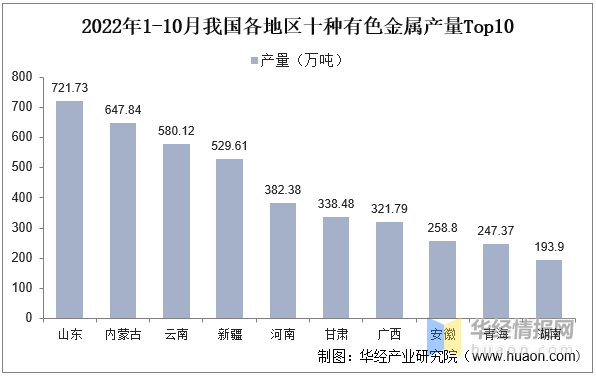

材料来历:国家统计局,华经产业研讨院整理 从我国十种有色金属产量地区散布来看,2022年1-10月我国十种有色金属产量排前三的别离为山东省、内蒙古自治区与云南省,产量别离为721.73万吨、647.84万吨与580.12万吨。 2022年1-10月我国各地域十种有色金属产量Top10

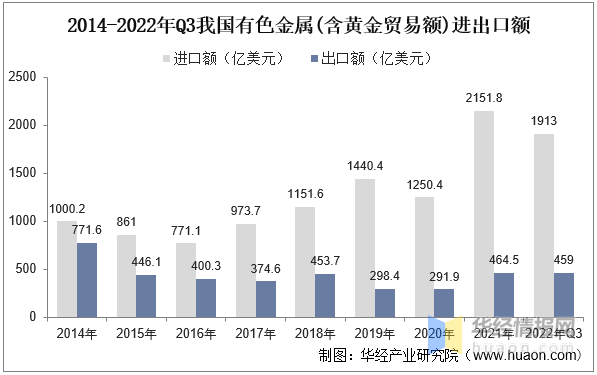

材料来历:国家统计局,华经产业研讨院整理 3、收支口 收支口总额来看,据统计,2022年前三季度我国有色金属收支口贸易总额(含黄金贸易额)为2372.0亿美圆,同比增加29.6%。其中,进口额为1913亿美圆,增加27.3%;出口额为459亿美圆,增加40.1%。 2014-2022年Q3我国有色金属(含黄金贸易额)收支口额

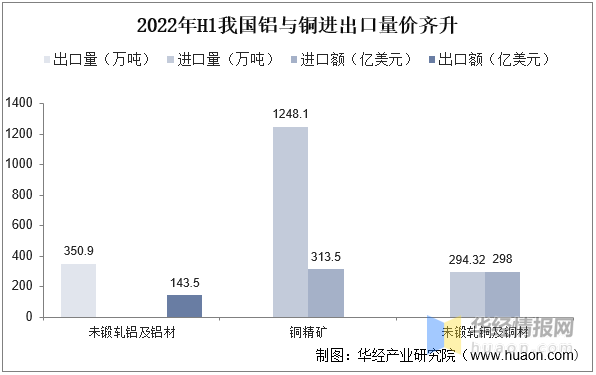

材料来历:中国海关,华经产业研讨院整理 从我国铝、铜收支口数据来看,据海关总署数据,出口方面,上半年我国未锻轧铝及铝材出口350.9万吨,同比增加34.1%,出口金额143.5亿美圆,同比增加72.4%。进口方面,上半年铜精矿进口1248.1万吨,同比增加8.6%,进口金额313.5亿美圆,同比增加13.6%;未锻轧铜及铜材进口294.2万吨,同比增加5.3%,进口金额298亿美圆,同比增加17.1%。 2022年H1我国铝与铜收支口量价齐升

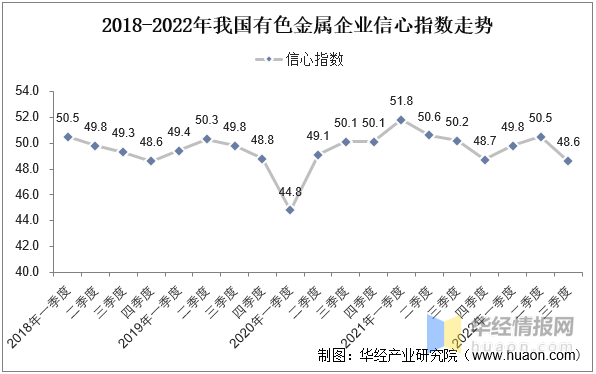

材料来历:中国海关,华经产业研讨院整理 4、有色金属企业信心指数 2022年三季度,有色金属企业信心指数为48.6,比上季度回落1.9个点。需要指出的是,这是信心指数延续连结了两个季度上升后再次出现回落,并回光临界点以下。别的,本季度即期指数和下季度预期指数一样回落。其中,本季度即期指数为48.0,较上期回落2.7个点;下季度预期指数为48.9,较上期回落1.5个点。 2018-2022年我国有色金属企业信心指数走势

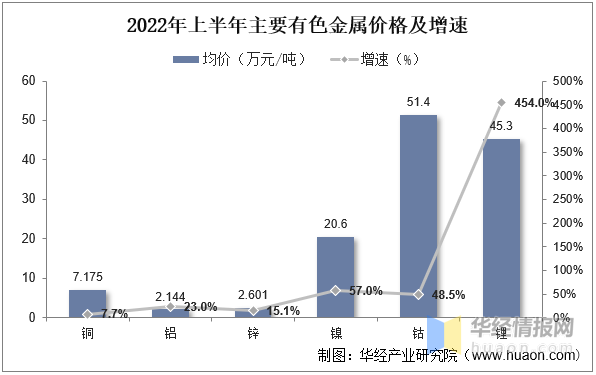

材料来历:中国有色金属产业协会,华经产业研讨院整理 5、部分有色金属价格 2022年以来我国部分有色金属价格先抑后扬,上半年,铜、铝、锌、镍、钴、锂均价别离为71750元/吨、21435元/吨、26012元/吨、20.6万元/吨、51.4万元/吨、45.3万元/吨,同比增加7.7%、23%、15.1%、57%、48.5%、454%。二季度,受全球活动性收紧、下流需求不振等身分影响,首要产物价格高位回落,6月30日,铜、铝、锌、镍、钴价格较2022年高点别离下降15.2%、19.4%、15.9%、44.2%、32.5%。 2022年上半年首要有色金属价格及增速

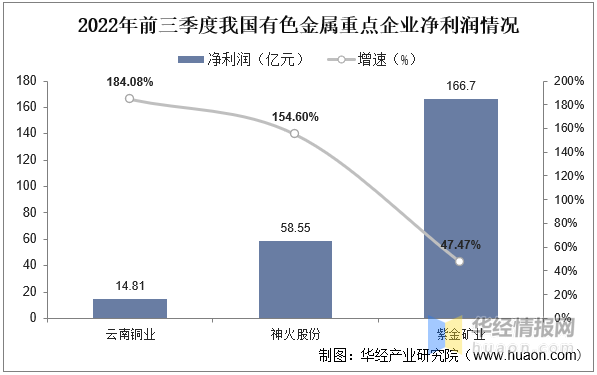

材料来历:中国有色金属产业协会,华经产业研讨院整理 五、中国有色金属行业重点企业 从云南铜业、紫金矿业与神火股份前三季度净利润来看,其中云南铜业前三季度实现归母净利润14.81亿元,同比增加184.08%。神火股份前三季度实现归母净利润58.55亿元,同比增加154.60%。神火股份业绩增加主如果子公司云南神火铝业有限公司电解铝产量增加及煤炭、电解铝产物售价同比大幅上涨,公司盈利才能大幅增强。 紫金矿业是上述15家公司中唯逐一家前三季度归母净利润跨越100亿元的公司。紫金矿业前三季度实现归母净利润166.67亿元,同比增加47.47%。对于前三季度业绩同比大幅增加的缘由首要输公司充实把握市场机遇,积极构造生产,首要产物产量和销量同比增加。 2022年前三季度我国有色金属重点企业净利润情况

材料来历:各公司通告,华经产业研讨院整理 六、中国有色金属产业可延续成长偏向分析 我国有色金属产业可延续成长偏向是向高技术水生平产经营方式改变,产物结构向深加工产物改变,由小范围经营向集合经营方式改变。有色金属产业技术水平不理想,未来有色金属产业面临剧烈的市场合作,必须停止集约型经营才能安身于市场,同时也要进步劳动者技术水平,实现向高劳动生产率的改变。我国有色金属产业今朝小范围经营现象严重,影响产业的市场合作力。要斟酌有色金属企业经营范围,产业结构调剂偏向重在进步质量。今朝有色金属产业以低级产物为主,产物高能耗材料难以发生经济效益,发财国家进购低级有色金属产物停止深条理加工,我国有色金属产业要停止产物结构调剂,进步产物附加值。 有色金属行业成长遭到多方面身分影响,有色金属行业成长与国家经济成长水平亲近相关,随着经济成长水平不竭进步,人均金属消耗量急剧上升,国家政策调剂致使金属消耗改变,有色金属消耗结构变化是致使消耗量变化的重要身分。影响有色金属行业成长内部身分有多方面,生产要素包括资金技术劳动力等,生产环节触及采掘冶炼等进程。有色金属成长需要明白偏向趋向,按照国内外市场有色金属供需情势,肯定有色金属行业成长偏向是进步科技水平,采纳内在扩大再生产方式,实现企业良性循环成长下实现总量扩大,到达进步社会经济总量方针。 原文题目:2022年中国有色金属产业经济运转现状分析,行业可延续成长意义严重「图」 华经产业研讨院对中国有色金属行业成长现状、行业高低流产业链、合作格式及重点企业等停止了深入分解,最大限度地下降企业投资风险与经营本钱,进步企业合作力;并应用多种数据分析技术,对行业成长趋向停止猜测,以便企业能实时抢占市场先机;更多具体内容,请关注华经产业研讨院出书的《2023-2028年中国有色金属行业市场成长监测及投资远景展望报告》。 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589