|

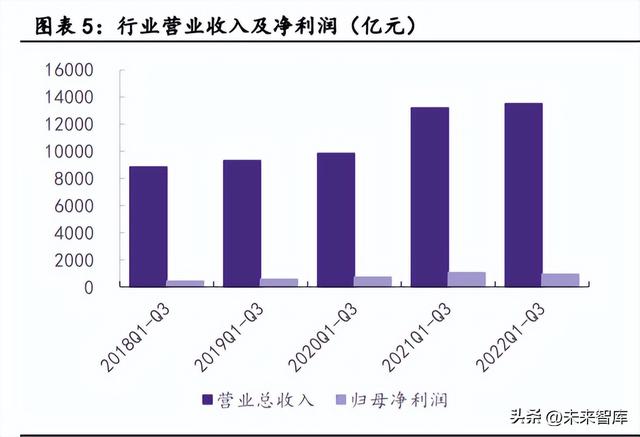

(报告出品方/作者:华鑫证券,范益民、丁祎) 1、 2022 年回首及 2023 年投资战略1.1、 机械行业市场表示 今年以来,机械行业指数(中信)累计涨幅为-20.4%,整体表示略强于沪深 300 指数 涨幅-21.6%,强于创业板指数涨幅-29.4%。 从全行业横向比力看,今年以来,机械行业整体市场表示处于中位数偏下水平;煤炭、 消耗者办事、交通运输、银行等板块涨幅居前。 从历史维度看,机械行业 2011 年以来市盈率(TTM)中位数为 40.5 倍,当前机械行业 市盈率为 37.6 倍,低于历史中位数水平;机械行业 2011 年以来市净率(LF)中位数为 2.71,当前机械行业市净率为 2.43 倍,低于历史中位数水平。 1.2、 制造业景气周期下行,行业盈利才能遭到压制 机械行业(中信)2022 年前三季度实现营收为 13515 亿元,同比提升 2.41%;实现归 母净利润为 931 亿元,同比下降 12.3%。受制造业景气周期下行影响,中游装备行业营收及 利润均显现一定压力。

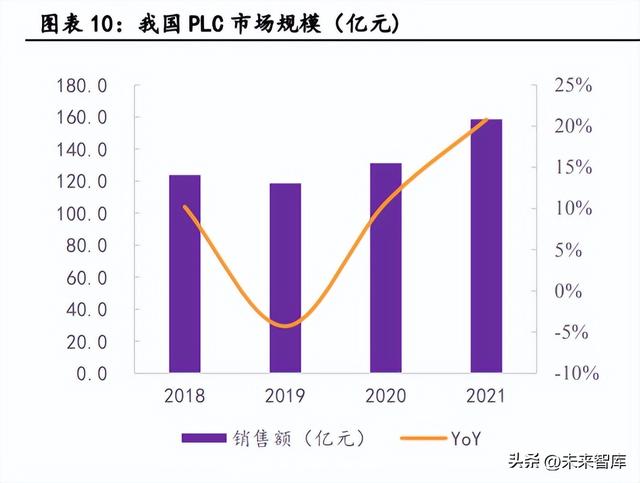

机械行业(中信)2022 年前三季度经营性现金流净额为 429 亿元,同比增加 3.1%。 机械行业(中信)2022 年前三季度治理用度率(含研发用度)同比上升 0.4pct 至 5.12%;销售用度率同比上升 0.15pct 至 4.30%;财政用度率同比下降 0.9pct 至-0.34%;行 业整体毛利率为 22.5%,同比下滑 0.6pct,上游大宗原材料价格上涨影响较为明显;行业 整体净利率由为 7.3%,同比下滑 1.1pct。 1.3、 2023 年年度战略:苏醒在途,相时而动 我国制造业自 2019 年四时度以来履历了一轮 3 年多较完整的景气周期。2020 年下半年 国内疫情敏捷控制后制造业获得快速规复,在出口需求带动下延续连结高景心胸;而 2021 年下半年至 2022 年,受高基数效应、疫情封控频频、出口下行及货币财政政策滞后等身分 的影响,制造业景心胸显现下行趋向。展望 2023 年,在疫情防控办法完全铺开,制造业景 气触底反弹,新一轮制造业复兴政策在途预期布景下,2023 年制造业本钱开资有望迎来新 一轮景气周期,叠加我国中持久智造升级大势,高端装备行业有望迎来“戴维斯双击”, 保持机械行业“保举”评级。倡议重点关注通用自动化、机械视觉、产业机械人、产业母 机、检测检验办事行业等受益制造业苏醒的板块;另一方面,“双碳”还是新兴产业公用装备范畴焦点驱动力,锂电、光伏、风电、核电以及“低碳”拉动的高效流体机械、智能 物流等行业一样持久受益。 重点保举通用自动化板块: 2020 年以来,外洋品牌供给链受疫情影响致使货期耽误问 题,为国产物牌进口替换进程提速缔造了良机,在新客户拓展速度加速,渗透率提升的同 时,国产物牌经过更快速和更高效的当地化及本性化办事提升客户体验,深入工艺层以实 现高端 PLC 的弯道超车和客户粘性的增强。近几年在新兴产业的带动下,中型 PLC 在 FA 市 场的重要性有明显提升,中小型 PLC 界限日益模糊,而第三方 softPLC 平台 CODESYS 逐步 成为国产中型 PLC 的首选,为国产物牌在新兴产业加速实现弯道超车和进口替换供给了便 捷的工具和路子。另一方面,国内通用伺服市场为外资品牌主导的现状正慢慢打破,在 3C、 半导体、锂电、光伏等长大型新兴行业,国产物牌市场拓展才能上风明显,品牌认知度和 进口品牌处在同一路跑线;新兴产业技术快速迭代和对降本有更迫切的需求,这更符合国 产物牌办事当地化、工艺定制化和本钱上风的特点。 重点保举机械视觉板块:机械视觉经过模拟人类视觉系统,赋予机械“看”和“认知” 的才能。消耗电子、锂电、光伏等新兴行业正处于长大期,更新换代快,对于效力本钱的 重视、良率的提升及生产线的柔性方面都提出比传统制造业更高的要求,同时随着国产化 进程推动,制造业企业利用机械视觉系统的投资回报期慢慢下降,叠加机械视觉行业算力 延续增强、算子逐步丰富,未来利用处景有望不竭拓宽,行业增加动力微弱。据 GGII,中 国机械视觉行业的销售额从 2018 年的 69 亿元增加至 2020 年的 139 亿元,CAGR 达 26.3%, 估计 2021-2025 年中国机械视觉行业的销售额将以 35.7%的复合增加率增加,至 2025 年行 业销售额将达 469 亿元。外乡机械视觉企业端庄过加大研发投入,堆集软件及硬件焦点技 术,推动自立化生产,叠加在本钱端及办事端显现较强合作力,未来有望延续受益下流行 业中机械视觉渗透率提升及国产化进程加速。 重点保举产业机械人板块:产业机械人作为自动化水平的意味,全球产业机械人安装 量显现延续增加态势。而随着产业机械人利用门坎的下降,产业机械人的利用已经不再局 限于对负载、响应性、分歧性要求较高的汽车行业。我国大陆作为全球的制造中心,为最 大的产业机械人需求地域,我国生齿盈利渐失下劳动力本钱延续上升,陪伴着工程师盈利 的显现,产业机械人及焦点零部件国产物牌突起,产业机械人的利用本钱和门坎不竭下行。 我国产业机械人年度新装机量由 2010 年的 12.1 万台增加至 2021 年 26.8 万台,曩昔 12 年 CAGR 为 30%;我国年装机量占全球比重由 2010 年的 12.4%提升至 2021 年的 51.8%。随着我 国新兴产业及先辈制造业快速成长,估计产业机械人密度仍将连结提升态势。随着国产物 牌在产业机械人焦点零部件冲破技术封锁,延续下降产业机械人的利用本钱,削减投资回 收期,并进一步鞭策产业机械人在一般制造业的利用和提高。另一方面,产业机械人利用 场景以“机械替人”为主,是以具有“可选产业品”属性,在制造业苏醒进程中更具有弹 性。 重点保举产业母机板块:金属切削机床产量变化是我国制造业成长各阶段的缩影。目 前我国金属加工机床行业产值在 1500 亿元左右,而消耗额约为 2000 亿元。随着制造业复 苏、稳增加行动发力,叠加机床更新周期,机床行业景心胸有望进入新一轮景气周期。目 前从贸易结构看,仍以中低端机床及磨料磨具出口为主,高端机床的对外依靠度仍然严重。 在近十年成长中,机床行业慢慢演变成为国退民进场面,行业格式正获得重塑,部分民营 企业在市场化合作的开张下,显现较强市场顺应性,快速调剂经营思绪,聚焦某一范畴,逐步成为机床行业的主力军。另一方面,我国金属切削机床行业集合度正慢慢提升,国内 CR15 由 2019 年的 35.8%提升至 2021 年的 46.6%。我国在产业升级的进程中,对数控机床的 需求结构将转向中高端,国产头部厂商将经过范围和研发上风进一步奠基行业职位,显现 强者恒强的格式。 重点保举检验检测板块:2021 年我国检验检测市场范围达 4090 亿元,2014-2021 年间 增速达 14%,为同期 GDP 的 2.2 倍,行业具有优异且相对稳定的长大性。一方面,在市场化 合作及政府增强监管的布景下,部分小型经营质量较差的检测机构逐步被行业出清,行业 范围效应及集约化趋向慢慢显现;另一方面,在“简政放权”和“放管服”的政策盈利及 市场化合作鞭策下,企业制/民营检验检测机构正处于高速成长阶段,市占率延续提升。此 外,检测行业下流复杂多样,新兴行业的新材料、新工艺、新结构延续驱动检测需求增加, 2021 年电子电器等新兴范畴(包括电子电器、机械(含汽车)、材料测试、医学、电力 (含核电)、能源和软件信息化)支出同比实现 23.5%的增加,高于行业 14%的增速。近几 年行业中上市公司数目延续增加,国内的大/中型检验检测机构借助本钱市场融资渠道,通 过新设尝试室、外延并购等方式,扩大地域结构,提升检测营业范围。按照检测营业性质 及下流行业差别,检测营业可以分别为偏物理类和偏化学类检验检测办事。对于物理类检 测为主的企业来说,鄙人流行业检测需求处于高景气阶段,支出及利润有望显现更大的增 长弹性,同时在需求不景气阶段控制本钱的难度更大,对利润真个影响也更加明显,对于 企业下流新兴长大行业的前瞻性结构、尝试室产能扩建计划等才能要求更高;对于化学类 检测为主的企业来说,行业合作加倍剧烈,对企业的经营治理才能(人效提升及本钱控制) 要求较高,鄙人流需求不景气阶段,经营治理才能强的企业可以优化本钱控制实现较为稳 定的业绩增加表示,业绩具有一定韧性,同时鄙人流景气阶段,业绩增加水平有望提升。 2、 通用自动化:一超多强,百花齐放2.1、 控制层:国产中型 PLC 正实现弯道超车 通用自动化控制层以 PLC 最为典型,而我国 PLC 市场仍以德国西门子等欧日系品牌为 主。2020 年以来,外洋品牌供给链受疫情影响致使货期耽误题目,为国产物牌进口替换进 程提速缔造了良机。一方面,国产厂商在疫情早期经过防疫物资生产装备的电控处理计划 切入下流自动化装备厂商供给链系统,大大加速了新客户的拓展速度并提升渗透率和品牌 著名度;另一方面,光伏、锂电、3C 等新兴行业对高端中型 PLC 需求提升,国产物牌经过 更快速和更高效的当地化及本性化办事提升客户体验,并深入工艺层以实现高端 PLC 的弯 道超车和客户粘性的增强。 PLC 为自动化装备控制层焦点,具有通用性好、利用门坎较低、软件属性强、客户粘性 高档特点。据睿产业,2021 年我国 PLC 销售额为 158 亿元,同比增加 20.8%。其中,小型 PLC 由 65.4 亿元提升至 79.6 亿元;同比增加 21.8%;中大型 PLC 由 65.8 亿元增加至 78.9 亿元,同比增加 19.8%。汇川技术及信捷电气别离以 5.48/5.22 亿元排列国产物牌前两位, 两者合计市占率为 6.8%。国产龙头厂商连结了较快速增加而份额仍处于较低水平,国产物 牌借外乡化上风及工程师盈利,有很大的渗透率提升空间。

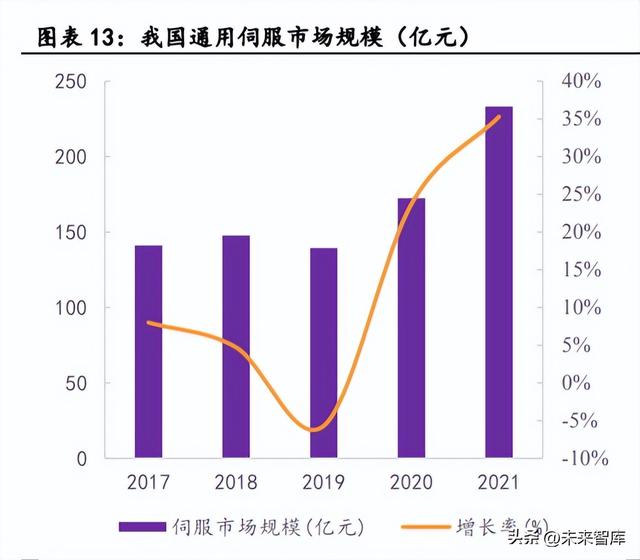

大型 PLC 首要下流市场为冶金、市政、汽车等项目型市场。项目型市场对产物的稳定 性、牢靠性要求高,而且由于工艺复杂,需要灵活和丰富的收集拓展才能。整体看,大型 PLC 面向的项目型市场以传统行业为主,增速相对陡峭。 而近几年随着 FA 市场中锂电、光伏、半导体等新兴行业的突起,其自动化生产装备随 着效力及工艺复杂度的提升,对自动化关键部件的需求逐步走向高端,中型 PLC 在 FA 市场 的重要性有明显提升;中型 PLC 下流从以 PA 市场为主逐步改变成 FA 需求为主,并慢慢下 沉到小型 PLC 的利用市场;另一方面,受益于主控芯片等硬件的飞速成长以及以 EtherCAT 为代表的以太网总线的提高,小型 PLC 逐步具有了中型 PLC 高代码履行效力、丰富的 I/O 接口、灵活的组网等才能,显现小型 PLC 中型化趋向。而近年第三方 softPLC 平台 CODESYS逐步成为国产中型 PLC 的首选,为国产物牌在新兴产业加速实现弯道超车和进口替换供给 了便利的工具和路子。 2.2、 驱动履行层:合作越发重烈,国产加速渗透 伺服系统是先辈制造业和新兴产业自动化装备实现位置控制高精度快速响应的焦点部 件,在高端装备如产业机械人、数控机床等范畴具有无足轻重的职位。据睿产业,2021 年 我国通用伺服销售额 233 亿元,同比增速 35.3%,2017-2021 年 CAGR 为 13.4%。其中,电子 半导体、产业机械人、锂电等新兴行业需求增速远高于传统的包装、印刷、纺织等传统行 业。

我国通用伺服市场为外资品牌为主导,特别以性价比出众的日系为主。外乡厂商经过近十年的沉淀和堆集,出现了汇川、禾川、信捷、埃斯顿等众多优异的国产物牌,整体渗 透率近年提升较为明显,其中汇川技术在 2021 年以 16.3%的市占率成为国内伺服市场龙头。 3C、半导体、锂电、光伏等新兴行业将是国产物牌提升市占率和品牌著名度的主疆场。 从市场拓展和品牌认知角度,面向新兴行业市场合作国产和进口品牌处在同一路跑线;新 兴产业技术快速迭代和对降本有更迫切的需求,这更符合国产物牌办事当地化、工艺定制 化和本钱上风的特点;而另一方面,履行驱动层的伺服系统在产业现场的替换难度低于控 制层关键部件,国产物牌在新兴产业范畴的合作估计将愈发剧烈。 3、 机械视觉:渗透率提升,国产化加速机械视觉本质是为机械植入“眼睛”和“大脑”。随着消耗电子、锂电、光伏等新兴 行业成长,对效力本钱的重视、对良率的要求进步、对产线柔性化的需求提升,鞭策机械 视觉利用渗透率延续提升;另一方面,机械视觉行业算力延续增强,算子逐步丰富,在应 用门坎下降,投资接管期收缩的布景下,制造业企业“机械替人”趋向或加速,利用处景 有望延续拓宽。 机械视觉市场包括视觉器件、可设置视觉系统和智能视觉装备三个细分市场。全球机 器视觉正处于快速长大期,据 Markets and Markets,2015-2020 年全球机械视觉器件市 场范围实现 13.8%的复合增速,至 2025 年市场范围估计将到达 147 亿美圆。据 GGII 援用 Markets and Markets,2021 年全球机械视觉市场范围为 804 亿元,估计 2025 年市场范围 有望超 1200 亿元,2022-2025 年 CAGR 约为 12%。

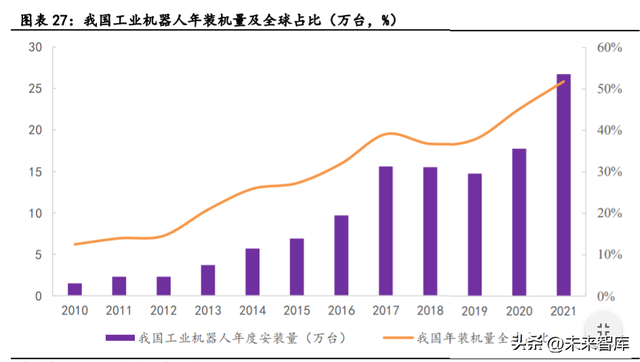

我国机械视觉下流利用端渗透率较低,未来随着机械视觉硬件的不竭成熟和算法才能 的提升,以及软件在各类利用处理计划、3D 算法、深度进修才能的不竭完善,机械视觉在 电子产业利用的广度和深度有望进一步提升,并将加速向新能源锂电、光伏等其他范畴渗 透,在 AI、自动驾驶、人脸识别等新兴技术兴起的带动下,估计我国机械视觉市场范围将 继续连结较高的增速,未来具有广漠的增漫空间。据 GGII,中国机械视觉行业的销售额从 2018 年的 69 亿元增加至 2021 年 的 139 亿元,复合增加率达 26.3%。估计 2021-2025 年 中国机械视觉行业的销售额将以 35.7%的复合增加率增加,至 2025 年我国机械视觉市场规 模将到达 469 亿元。 今朝国内机械视觉高端零部件及处理计划市场仍由外洋头部企业占据主导,国内企业 已经不竭投入研发、堆集技术,逐步在各细分范畴缩小技术差异,叠加在本钱端及办事端 的上风慢慢表现,估计国产替换进程有望进一步加速。 4、 产业机械人:可选产业品顺周期弹性大产业机械人作为产业自动化水平的意味,全球产业机械人安装量显现延续增加态势。 2021 年全球新增安装量达 51.7 万台,存量产业机械人数目已达 348 万台。而随着利用门坎 的下降,产业机械人已经不再范围于对负载、响应性、分歧性要求较高的汽车行业。劳动 力本钱上升以及产业机械人本钱下降,制造业企业经过“机械替人”的投资接管期慢慢下 降,推升了产业机械人在电子等劳动麋集型行业的推行和提高。从全球来看,2020 年以来 电子电气行业已成为产业机械人的第一大下流行业。 我国大陆作为全球制造中心,为最大的产业机械人需求地域。我国大陆 2021 年产业机 器人安装量为 26.8 万台,远超第二位日本的 4.72 万台,占据全球总安装量的 51.9%。 我国生齿盈利渐失下劳动力本钱延续上升,而陪伴着工程师盈利的显现,产业机械人 及焦点零部件国产物牌突起,产业机械人的利用本钱和门坎不竭下行。我国产业机械人年度新装机量由 2010 年的 12.1 万台增加至 2021 年 26.8 万台,曩昔 12 年 CAGR 为 30%;我国 年装机量占全球比重由 2010 年的 12.4%提升至 2021 年的 51.8%。

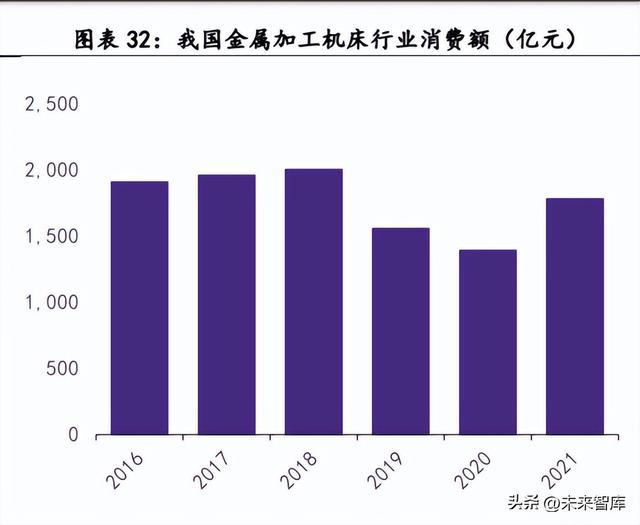

我国大陆地域每万人产业机械人装机量在 2020 年提升至 246 台,排名全球第九位。随 着我国新兴产业及先辈制造业快速成长,估计产业机械人密度仍将连结提升态势。此外, 疫情频频明显下降了劳动力活动性,将提升制造业企业提升自动化率的志愿。我国产业机 器人市场枢纽机械人以四大师族为主,而 SCARA 机械人市场日系仍占据无足轻重的感化; 2022 年上半年外资品牌安川、川崎、史陶比尔,以及内资品牌汇川、埃斯顿、埃夫特、节 卡份额提升较为明显。 而随着国产物牌在产业机械人焦点零部件冲破技术封锁,延续下降产业机械人的利用 本钱,削减投资接管期,并进一步鞭策产业机械人在一般制造业的利用和提高。另一方面, 产业机械人利用处景以“机械替人”为主,是以具有“可选产业品”属性,在制造业苏醒 进程中更具有弹性。 5、 产业母机:更新周期将与景气周期共振5.1、 我国机床行业进入新一轮上行周期 金属切削机床是机床首要品类,其产量变化是我国制造业成长各阶段的缩影。我国 2001 年加入 WTO,贸易额敏捷增加拉动了制造业对机床的需求,产量实现较快速提升。 2000-2011 年,我国金属切削机床产量从 17.7 万台提升至 86.0 万台,复合增速达 15.5%。 我国金属切削机床产量在 2011 年到达历史颠峰,并在 2012-2016 年连结高位。随着机床存 量快速提升,2017-2019 年机床行业进入下行期。2019 年金属切削机床产量 41.6 万台,相 比 2011 年高点的 86 万台下降 52%;2020 年以来金属切削机床产量显现底部上升态势,一 方面得益于我国疫情控制结果明显拉动了出口需求并鞭策制造业敏捷苏醒,另一方面机床 更新周期的到来,显现与景气周期共振。2021 年我国金属切削机床产量至 60.2 万台,同比 增加 35%。而受疫情管控的频频影响,制造业本钱开资 2022 年显现低迷状态,前 11 月金属 切削机床累计产量下降至 43.5 万台。 我国金属加工机床行业产值在 1500 亿元左右,而消耗额约为 2000 亿元。2019 年遭到 中美贸易战影响,我国机床行业产值和消耗额别离同比下降 15.7%、22.1%;2020 年遭到新 冠疫情影响,机床行业产值和消耗额别离同比下降 7.00%、10.9%。随着制造业苏醒、稳增 长行动发力,叠加机床更新周期,有望延续鞭策国内机床需求放量,机床行业景心胸有望 进入新一轮景气周期。

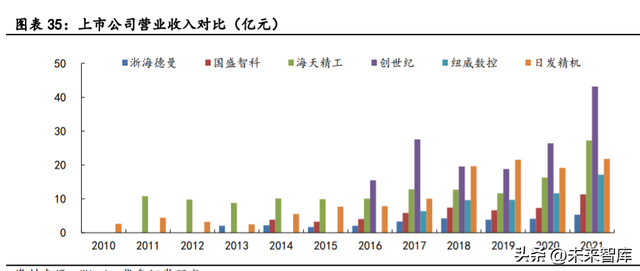

为打破外洋品牌对高端机床及焦点零部件的把持场面,我国采纳一系列政策加速国产 化进程。从收支口市场来看,到 2021 年全国机床工具进/出口金额别离达 138/193 亿美圆; 从贸易差额来看,2019-2021 年国内机床工具市场延续显现贸易顺差的场面,贸易顺差逐年 上升,但仍以中低端机床及磨料磨具出口为主,高端机床的对外依靠度仍然严重。 5.2、 民营机床公司崭露头角,机床市场格式正重塑 2011 年以来我国数控机床产业在高速成长的同时,企业创新力不敷、焦点技术缺失、 专业人材不敷、技术根本亏弱和产业结构失衡等深条理题目逐步表露。与此同时,部分民 营企业因具有较强市场顺应性,快速调剂经营思绪,不追求扩大范围,聚焦某一范畴,逐 渐成为机床行业的主力军。在近十年成长中,机床行业慢慢演变成为国退民进场面,行业 格式正获得重塑。 市场化倒逼企业加大研发投入和技术进步,民营企业介入市场合作的活力获得变更。 从上市公司近几年业绩表示看,纽威数控营收增加最快,2017-2021 年复合增加率达 28.1%; 其次是创世纪和日发精机,上市以来营收复合增加率均跨越 20%。

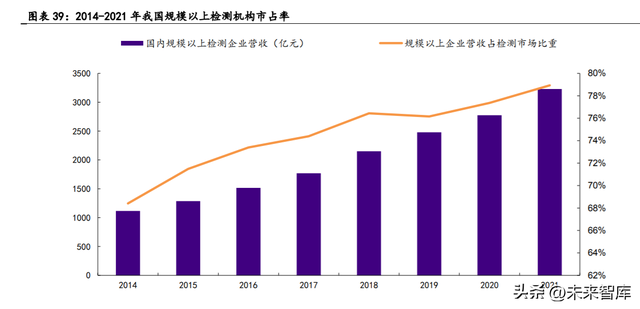

我国金属切削机床行业集合度正慢慢提升,创世纪(台群)、北京精雕、马扎克份额 领先,国内 CR15 由 2019 年的 35.8%提升至 2021 年的 46.6%。我国在产业升级的进程中, 对数控机床的需求结构将转向中高端,国产头部机床厂商将经过范围和研发上风进一步奠 定行业职位,显现强者恒强的格式。 6、 检测检验办事:长坡厚雪,穿越牛熊2011-2021 年,全球检验检测市场的市场范围从 966 亿欧元提升至 2342 亿欧元,CAGR 达 9.26%,约为同期全球 GDP 均匀增速(2.5%)的 3.7 倍,且整体增速波动平稳。 今朝我国检验检测市场已成为仅次于欧盟和美国的全球第三大检验检测认证市场, 2021 年国内检验检测市场空间达 4090 亿元,同比增加 14%。2014 年-2021 年间我国检测市 场 CAGR 为 14%,约为同期 GDP 增速的 2.2 倍,行业具有优异且稳定的长大性。 在我国检测检测 4090 亿市场中,今朝营业支出在 5 亿元以上机构为 56 家,相比于 2020 年同比增加 14 家。近五年,范围以上检验检测机构的年度营业支出占行业总支出的比 重从 2014 年的 68.4%提升至 2021 年的 78.9%,反应在市场化合作下,小型检测机构的贸易 合作力及抗风险才能相对较差,同时政府监管增强进一步出清掉部分经营质量较差的小型机构,行业范围效应和集约化趋向获得充实表现,未来估计范围效应好、技术水平高、行 业信誉优的品牌企业将有望继续强大,行业的集约化趋向或将进一步获得增强。

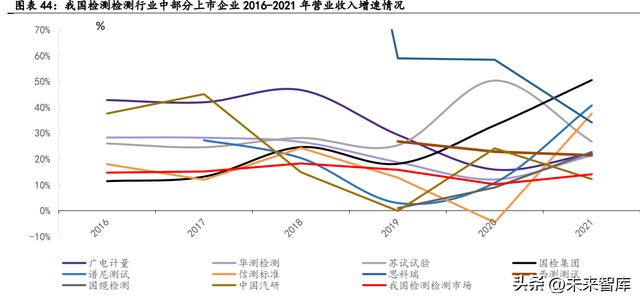

各级政府部分设立的奇迹性质检验检测认证机构奠基了我国检测奇迹早期成长的根本, 由于经济社会成长催生了丰富多样的检测认证需求,在“简政放权”和“放管服”的政策 盈利下企业制/民营检验检测机构数目延续增加,2021 年我国企业制检验检测机构 3.8 万家, 占机构总量的 73.2%,同比提升 3pct。近 7 年,我国奇迹单元制机构的比重显现明显的逐 年下降趋向,市场化鼎新有序推动。民营检测机构数目 2021 年占行业比重 59.1%,较 2020 年同比增加 3.3pct,曩昔 8 年显现明显上升趋向;2021 年民营检测机构营收 1656 亿元, 占我国检测市场 40%,同比增加 19%,较我国检测行业支出增速快 5pct。 检测市场下流复杂多样,今朝我国传统产业转型升级,新兴行业连结快速成长,新材 料、新结构和新工艺不竭出现,对检验检测行业延续发生新需求,检验检测范畴差别化发 展延续扩大。2021 年电子电器等新兴范畴(包括电子电器、机械(含汽车)、材料测试、 医学、电力(含核电)、能源和软件信息化)继续连结高速增加,共实现支出 737 亿元, 同比增加 23.5%,新兴范畴仍为检测检验行业成长的首要驱动力;而传统范畴 (包括修建 工程、修建材料、情况与环保(不包括情况监测)、食品、灵活车检验、农产物林业渔业 牧业)2021 年实现支出 1608 亿元,同比增加 13.5%,占比由 2016 年的 47.1%下降到 2021 年的 39.3%;别的,国防相关范畴在 2021 年实现支出 32 亿元,同比增加 119%,增加 势头微弱。 近几年检验检测行业中上市公司数目增加,全国检验检测办奇迹中上市企业数目 94 家。国内的大/中型检验检测机构借助本钱市场融资渠道,经过新设尝试室、外延并购等方 式,扩大地域结构,提升检测营业范围,在我国检测市场中支出占比延续提升,华测检测 市占率提升至 2021 年的 1.1%,广电计量、谱尼测试、国检团体市占率提升至 2021 年的 0.5%,苏试实验市占率提升至 2021 年的 0.4%,第三方检测机构龙头市占率正在慢慢提升。

按照检测营业性质及下流行业差别,检测营业可以分别为偏物理类检验检测办事(主 要包括计量、牢靠性与情况实验和电磁兼容检测等)和偏化学类检验检测办事(首要包括 环保检测、食品检测和医学检测等)。其中,物理类检测办事的下流主如果国防军工、汽 车、等行业;化学类检验检测营业的首要下流为环保、食品、医学行业。从 2021 年下流增 速来看,国防军工、汽车、电子电器等物理类检测营业下流需求增速较食品、环保等范畴 增速略高,物理类检测具有重资产属性,装备折旧占本钱比严重,鄙人流行业检测需求处 于高景气阶段,支出及利润有望显现更大的增加弹性,同时在需求不景气阶段控制本钱的 难度更大,对利润真个影响也更加明显,对于企业下流新兴长大行业的前瞻性结构、尝试 室产能扩建计划等才能要求更高;化学类检测中,耗材和野生的占比力高,下流环保、食 品检测市场范围较大,检测难度较物理类较低,市场合作更加重烈,对办事半径及办事时 效的要求更高,对企业的的经营治理才能(人效提升及本钱控制)要求较高,鄙人流需求 不景气阶段,经营治理才能强的企业可以优化本钱控制实现较为稳定的业绩增加表示,业 绩具有一定韧性,同时鄙人流景气阶段,业绩增加水平有望提升。 (本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】。「链接」 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589