中国企业新闻

2023-6-29 08:55

5319

0

|

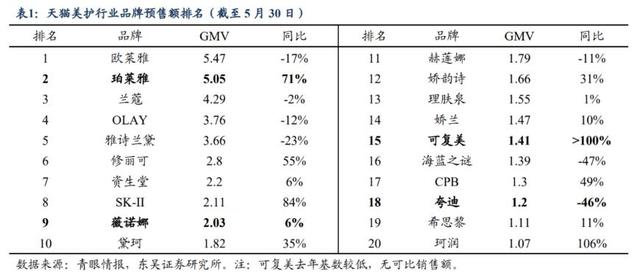

财联社6月22日讯(编辑 刘越)曩昔一年中,经济不景气和通货收缩给全球各地形成或多或少的冲击。市场调研公司Circana报告显现,跨越一半的美国女性转而前往价格更昂贵的食品杂货店购物,但化装品行业消耗趋向截然相反,一季度美国高端美妆市场的销售额同比增加16%,其中唇部彩妆产物同比增加43%,再一次考证了口红效应。 口红效应指美国经济不景气时口红销量反而会直线上升,源自经济低迷时美国群众仍有激烈的消耗愿望,转而采办口红等“廉价的奢侈品”,起到“抚慰”感化。 但口红效应在中国市场却似乎生效了。分析人士指出,从中国彩妆市场范围变化来看,经济成长情况较好的2016-2019年时代才是彩妆消耗的高峰期间,而疫情影响下经济下行压力加大的2020-2022年时代,彩妆销量增速则出现了断崖式下跌。而从今年的618大促预售更能直观感遭到,珀莱雅、贝泰妮和润百颜等相对平价的国产化装品牌正在突起,中国消耗者不再热衷追捧“贵妇品牌”。 618天猫美护行业预售珀莱雅仅次于欧莱雅 国际大牌在中国市场颓势早已显现 数据显现,在天猫618预售TOP20护肤和彩妆品类中,国产物牌GMV(商品买卖总额)占比别离为22.0%和30.2%,同比均实现延续增加。其中珀莱雅、薇诺娜(贝泰妮旗下)、可复美(巨擘生物旗下)和夸迪(华熙生物旗下)等国牌跻身天猫预售TOP20,珀莱雅更是以5.05亿的销售额排在预售榜的第二位,跨越兰蔻、雅诗兰黛和资生堂等一众国际大牌,仅次于欧莱雅,其同比增速也高达71%。 东吴证券分析师吴劲草等6月3日公布的研报指出,近年来618大促重心不竭前置,预售&;首轮结尾款决议全部大促表示:618大促的销售额首要在6月1-3日开释,而前三天销售额首要来自预售。以淘系平台美容护理行业为例,按照魔镜数据,2022年618大促前3日销售额占比达64%,预售占前3日比重达72%,即预售决议了全部大促时代46%的销售额。

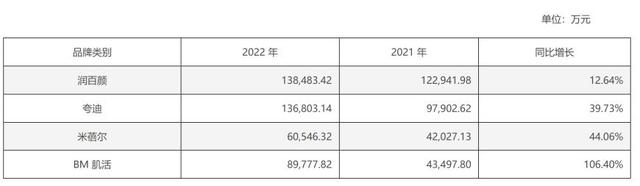

据财联社此前报道,5月31日当天,大部分头部品牌天猫旗舰店成交额同比均实现增加,较此前“38”大促明显回暖:珀莱雅旗下珀莱雅及彩棠、华熙生物旗下润百颜、上美股份旗下韩束、上海家化旗下玉泽、毛戈同等品牌官旗同比增幅均在90%以上,福瑞达旗下瑷尔博士、丸美股份旗下丸美、花西子等品牌官旗成交额同比增幅也跨越50%。反观国际大牌,5月31日天猫旗舰店成交额同比增幅普遍较小:欧莱雅、兰蔻、海蓝之谜等品牌同比增幅在行业均匀水平高低,业绩垂危的雅诗兰黛仍未有明显起色。 业内助士暗示对618整体数据满足,同时指出美妆行业显现国际大牌失速,国货领跑的场面。开源证券分析师黄泽鹏6月18日公布的研报指出,本次618各阶段天猫、抖音平台的TOP20榜单上国货物牌数目均较为可观,其中珀莱雅连结在TOP5、薇诺娜连结在TOP10、可复美在天猫预售期及抖音平台表示亮眼等,美妆头部品牌“强者恒强”延续考证,国货突起势不成挡。 究竟上,国际品牌在中国市场的颓势早已显现。2022年,中国化装品类商品进口总额达223.9亿美圆,同比下降10.2%;出口总额达57.2亿美圆,同比增加17.8%。欧莱雅2019年在华营收增速高达35%,而2022年增速已大幅下降至5.5%,雅诗兰黛、宝洁、欧舒丹和爱茉莉承平洋等外资巨头在中国市场业绩均出现分歧水平的负增加。而2019年-2022年,珀莱雅营收从31.2亿元增加至63.9亿元,华熙生物营收从18.8亿元增加到63.6亿元,贝泰妮营收从19.4亿元增加到50.1亿元。 分析人士指出,国际大牌线上渠道较弱,而国产物牌操纵电商渠道停止品牌塑造和变现。从2022年线上营收占比来看,珀莱雅占比超90%,贝泰妮超80%,而欧莱雅仅为28%。除了营销,国产物牌在研发上也下足功夫。分析人士指出,曩昔三年,华熙生物研发投入增加了近3倍,贝泰妮增加了4倍,珀莱雅的研发投入也接近翻倍。2022年,华熙生物研发投入3.88亿元,研发用度率高达6.1%;贝泰妮的研发用度2.55亿,研发用度率跨越5%,都已跨越了很多国际品牌。 值得留意的是,几年前,国货美妆靠着“大牌平替”的打法从价格战中厮杀突围,现在正经过产物升级换代、下降折扣力度或间接推出高价产物线等方式来静静涨价,停止高端化尝试,如贝泰妮推出高端产物线AOXMED。 珀莱雅、华熙生物和贝泰妮大PK 谁能成为中国欧莱雅? 停止6月21日开盘,珀莱雅总市值420亿元,华熙生物430亿元,贝泰妮则为388亿元,三家美妆龙头在本钱市场的市值比赛中,相比其他行业对手处于遥遥领先的位置。从业绩来看,一季度净利别离为2.1亿元、2.0亿元和1.6亿元,同比均实现增加。 此外,三家公司凭仗焦点单品塑造品牌力,如华熙生物为玻尿酸巨头,薇诺娜的特护霜是敏感肌“救星”,珀莱雅双抗精华和红宝石精华打造“早C晚A”的护肤流程。 ▌珀莱雅——“小欧莱雅”美妆团体魄式初现 珀莱雅多品牌多点开花,旗下具有包括珀莱雅、彩棠、Off&;Relax、悦芙媞、科瑞肤、INSBAHA(原色波塔)等多个品牌。6月1日,珀莱雅公布618首战喜报,主品牌珀莱雅开门红前30分钟GMV超客岁全天。天猫GMV同增70%+,抖音GMV同增90%+,京东同增40%+。彩棠天猫GMV同增100%+,抖音同增80%+。头皮护理品牌OR和油皮护肤品牌悦芙媞天猫、抖音平台均获得翻倍以上增加。 早在38大促上,珀莱雅主品牌就首登天猫美妆榜首。2022年,在主品牌珀莱雅首度冲破50亿之外,彩棠营收也冲破5亿,公司第二增加线逐步成型。浙商证券分析师马莉4月20日公布的研报指出,公司子品牌孵化加速,“小欧莱雅”美妆团体魄式初现。 业绩方面,马莉指出,23Q1化装品行业合作加重布景下,珀莱雅归母净利增速(31%)合适市场预期上限,彰显龙头韧性。公司延续推动大单品战略且结果明显,叠加电商渠道拓展,丰强盛势主品牌和孵化自有品牌,拓展品牌矩阵,有望鞭策业绩延续增加。 ▌华熙生物——今年有望具有第三个过10亿的大单品 华熙生物为全球最大的玻尿酸质料生产商,近年来营业重心向美妆范畴转型。业绩方面,一季度华熙生物营收同比增加4.0%,净利同比增加0.4%。浙商证券分析师马莉5月4日公布的研报指出,拆分23Q1支出:质料妥当增加+医美重启增加+功用性护肤有所下滑。展望Q2,功用性护肤有望边沿改良,公司近期推出多款大单品,如润百颜修光棒、夸迪黑金眼霜、米蓓尔3A紫精华等,Q2有望加速放量。医美方面,以为公司医美营业产物及构造架构等调剂期已过,拐点初现,看好润致添补系列(2、3、5号等)及润致微交联系列成长潜力(如娃娃针、双子针)。质料方面,医药级HA保持高毛利水准,天津工场产能操纵率延续爬坡。 2022年年报显现,今朝公司四款首要品牌中,润百颜和夸迪年营收均跨越10亿元,且属于仍在延续增加的大单品。此外,BM肌活客岁实现营收8.98亿元,同比增加超100%,成为增幅最快的品牌,或能在今年景为第三个过10亿的大单品。

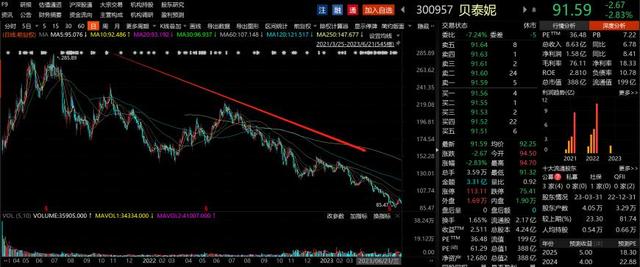

不外,值得留意的是,公司股价从2021年历史高点迄今累计最大跌幅高达72.88%。 ▌贝泰妮——总市值曾3倍于珀莱雅 现在已被反超 薇诺娜聚焦敏感肌护理,早在2019年,就已占据国内敏感肌护理市场份额第一的位置。业绩方面,一季度贝泰妮净利1.58亿元,同比增加8.41%。海通国际分析师汪立亭等5月11日公布的研报指出,公司当前处于调剂期,已从职员变更步入营业落地阶段。经营调剂叠加高基数,业绩增速放缓。23年增强学术推行,集合资本深化品牌调性;聚焦主导单品系列,重点打造焦点大爆品;把握爱好电商盈利,拓展线下范围。 不外,值得留意的是,2021年7月,彼时贝泰妮总市值还是珀莱雅的3倍,而仅仅曩昔不到两年,贝泰妮股价跌去七成,总市值已被珀莱雅反超。

据财报数据,2020年-2022年,薇诺娜品牌占贝泰妮营收比重别离为99%、98%、97.4%。一向以来,贝泰妮由于过于依靠薇诺娜而被以为存在品牌单一化风险。分析人士指出,近年来在美容护理、医美等范畴,“抗衰”是焦点关键词,并由此带动相关品类、产物的快速增加。而一向扎根敏感肌护理范畴的贝泰妮,与美容消耗范畴蛋糕最大的抗衰市场关联性弱,损失了重要的增加契机。 此外,比来国产美妆品牌毛戈平再次递交了上市申请,其凭开创人小我IP起家,具有怪异的体验式营销形式。分析人士指出,一旦毛戈平成功上市,电商渠道完全买通,MAOGEPING品牌的营收范围极能够出现爆发性增加,而且也更利于公司新品牌的推行和孵化。到阿谁时辰,毛戈平很有能够成为A股美妆行业的第四极,甚至冲击行业前三的位置。 本文源自财联社 |