|

克日,江苏蓝丰生物化工股份有限公司公布《关于公司部分生产装配停车检验的通告》,称拟于近期对公司400kt/a硫磺制酸及余热发电生产装配周全停车检验,估计检验时候不跨越30日,因该装配停车检验致使其配套接管系统副产物蒸汽产量也随之削减,受蒸汽供给影响,暂没法满足公司其他生产装配的用气需求。

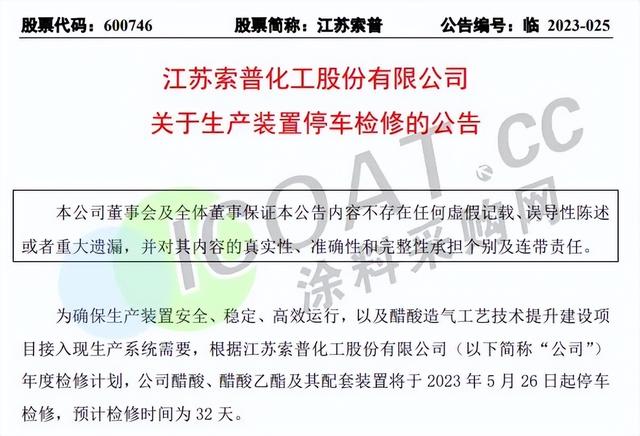

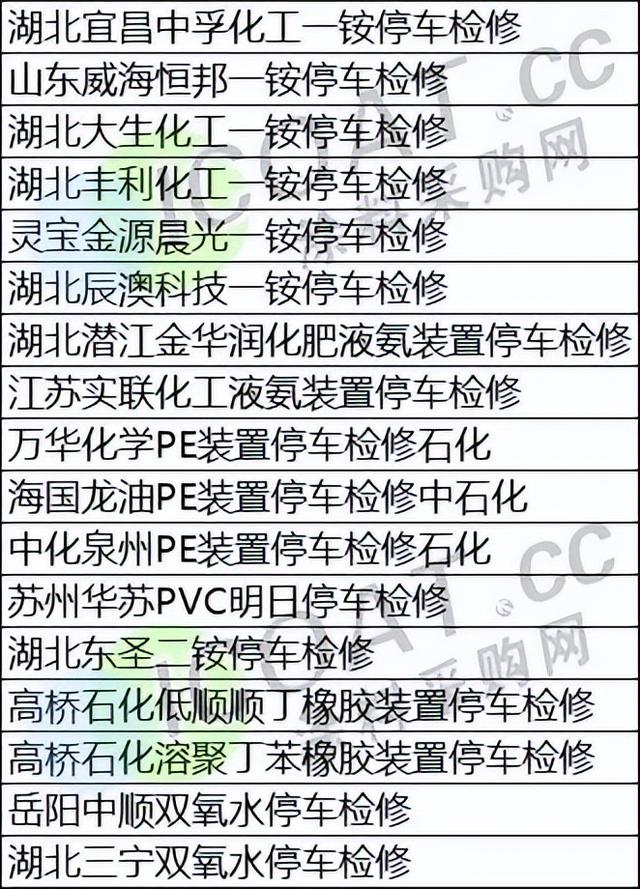

蓝丰生化还暗示,公司甲基硫菌灵生产装配(5000吨/年)、概况活性剂生产装配(5000吨/年)、丁硫克百威生产装配(2000吨/年)、环嗪酮(1000吨/年)等,亦会出现间歇性停产的情况,估计会对2023年度经营业绩形成一定影响。 多家上市公司发通告,50多家化企停车检验长达几个月的停车检验在化工行业并不是新颖事,据领会,自2023年年头起,化工行业就连续起头通告停车检验,与往年上半年检验旺季的情况截然相反。值得留意的是,近期江苏索普化工、凯美特气、万华化学、淄博齐翔腾达化工等多家上市公司公布通告,50多家化工企业公布停车检验或降负荷开工,触及产能超2000万吨。 江苏索普化工:醋酸、醋酸乙酯及其配套装配于5月26日起停车检验,估计检验时候为32天。

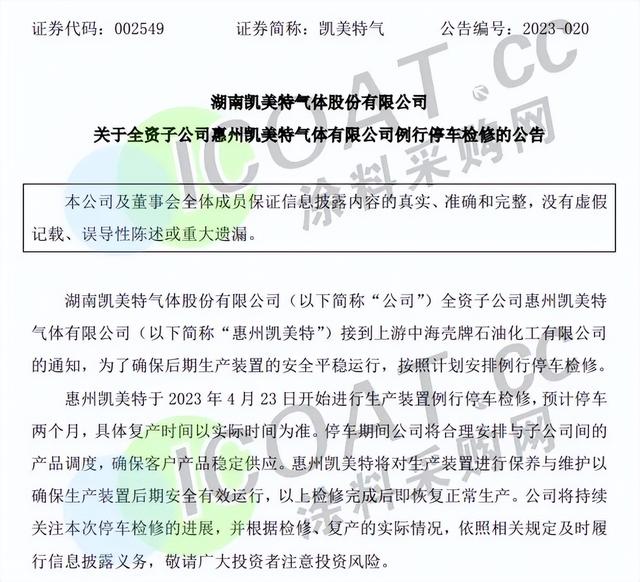

凯美特气:全资子公司惠州凯美特于4月23日起头停止生产装配例行停车检验,估计停车两个月,具体复产时候以现实时候为准。

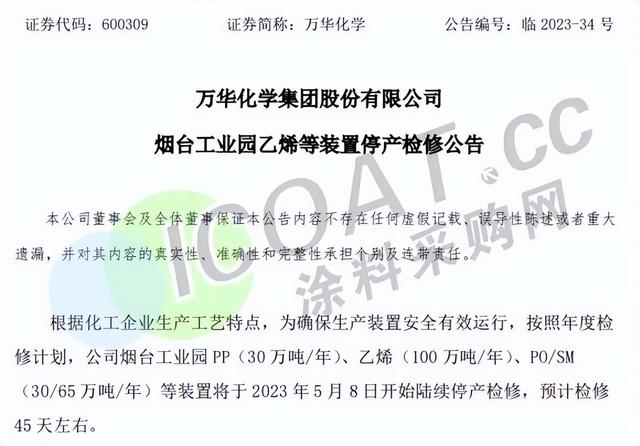

万华化学:烟台产业园PP(30万吨/年)、乙烯(100万吨/年)、PO/SM(30/65万吨/年)等装配于5月8日起头连续停产检验,估计检验45天左右。

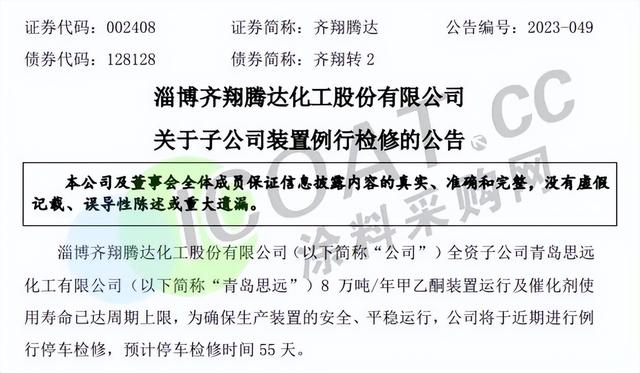

淄博齐翔腾达化工:全资子公司青岛思远化工8万吨/年甲乙酮装配运转及催化剂利用寿命已达周期上限,为确保生产装配的平安、平稳运转,公司将于近期停止例行停车检验,估计停车检验时候55天。

环氧乙烷: 茂名石化一套10万吨/年装配2月初停车,重启时候待定; 三江化工10万吨/年装配停车中,重启时候待定; 泰兴金燕6万吨/年装配、燕山石化2万吨装配、天津石化4万吨/年装配停车。 BDO: 新疆国泰新华计划6月5日大检,检验20天; 内蒙古东景计齐截期6月初检验15天; 长城能源一套装配5月中旬换剂,重启时候待定。 酚酮: 江苏恒瑞65万吨/年酚酮装配5月30日停车检验,估计检验15天; 上海西萨48万吨/年酚酮装配5月初停车检验,估计检验2个月左右; 吉林石化15万吨/年酚酮装配于6月5日起停车检验,预期检验5天左右。 PTA: 新疆中泰PTA总产能120万吨/年,装配计划5月停车,计划检验2个月; 嘉通能源PTA总产能500万吨/年,1套250万吨装配计划停车检验,估计检验时候15天左右。 TDI: 上海巴斯夫16万吨/年装配计划6月中停产检验,为期约3-4周; 烟台巨力3+5万吨/年装配停车检验,复工时候未定。 橡胶: 抚顺石化20万吨/年装配三线降负运转; 扬子石化10万吨/年丁苯橡胶装配计划5月5日停车检验40天左右。 MTBE: 洛阳宏力10万吨/年装配估计5月12日至7月1日停车检验; 东明前海36万吨/年装配估计4月27日至6月15日停车检验。 二甘醇: 海南炼化80万吨/年装配今朝仍在检验,重启时候待定; 中海壳牌35万吨/年计划检验2个月; 抚顺石化6万吨/年装配正在检验,重启时候待定。 MDI: 上海联恒59万吨/年MDI母液装配估计6月份左右起头停车检验,为期1个月左右; 日本东曹13+7万吨/年装配5月初存检验计划,估计1个月左右。 PE: 万华化学45万吨/年全密度装配5月1日检验,计划检验至6月底。 大庆石化6.5万吨/年老LDPE装配计划5月18日起检验45天; 上海赛科30万吨/年LLDPE装配计划5月19日起检验55天; 上海赛科30万吨/年HDPE装配计划5月21日-7月17日检验。 PP: 青岛大炼油20万吨/年单线装配5月份停车检验,估计6月中旬重启; 上海赛科25万吨/年单线装配5月份停车检验,估计7月17日重启; 宁夏宝丰PP装配一期30万吨/年装配5月8日起停车检验,估计1个左右; 东华能源(张家港)40万吨/年单线装配6月份停车检验,估计6月30日重启。 ABS: 镇江奇美80万吨/年ABS装配4月24日起头降至7成运转; 大庆石化10万吨/年ABS装配5月8日停车检验,开车时候未定; 上海高桥20万吨/年ABS装配5月18日起头停车,7月15日开车; 吉林石化58万吨/年ABS装配6月份起头装配降至7成运转; 盛禧奥7.5万吨/年ABS装配停车检验; 广西科元10万吨/年ABS装配停车检验; 辽通化工20万吨/年ABS装配、天津大沽40万吨/年ABS装配降至5成负荷。 己二酸:重庆华峰己二酸装配两条线均在停车状态,一套装配检验,一套装配长久停车。 电石:奥维加能电石装配全线停车检验。 丙烯腈:上海赛科52万吨/年的丙烯腈装配停车检验,估计延续两个月左右。 丙酮:中石化三井,浙石化二期和江苏瑞恒等装配停车检验。

开工率仅50%,利润倒挂再次出现随着多家化工企业起头进入检验季,化工品的市场开工率也在逐步下滑。新戊二醇开工率约为63%,BDO开工率已经低于6成,MDI开工率在5-6成左右,聚氨酯范畴PU浆料、TPU行业开工负荷5成,MTBE装配均匀开工负荷为50.45%,PP开工率为5年来低点……大师争相停车检验、减产降负,还形成了低开工率,无疑与今朝化工市场的低报价有关。 市场行情的冷淡仍在延续。本钱端煤炭价格重回3年前,原油一个月狂跌10%,自然气期货跌至2021年年中以来的最低水平,支持乏力让化工企业难以调涨。下流的外贸和内销遭受重重阻力也难以顺遂销出货物,高库存、低价位之下,吃亏者触目皆是,利润倒挂再次出现,甚至为负值。 是以,适当停下生产的脚步,尽能够的削减损失的“停产保价”就成了大师配合的挑选。从供给方面来看,50多家化工企业集合检验,触及产能跨越2000万吨/年,但这与今朝化工市场的严重过剩相比,也不外是“小巫见大巫”。 而当行业的自觉自立性减产行为构成了检验潮,自然也就控制住了产物的社会库存。不到5成的开工率可以在一段时候以后使得全部行业的产物供给削减,稀缺性增加,但后续能否推升行情坚硬、价格水涨船高,就要看彼时下流的需讨情况了。 来历:涂料采购网、化工707 免责声明:所载内容来历于互联网,微信公众号等公然渠道,我们对文中概念持中立态度,本文仅供参考、交换。转载的稿件版权归原作者和机构一切,若有侵权,请联系我们删除。 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589