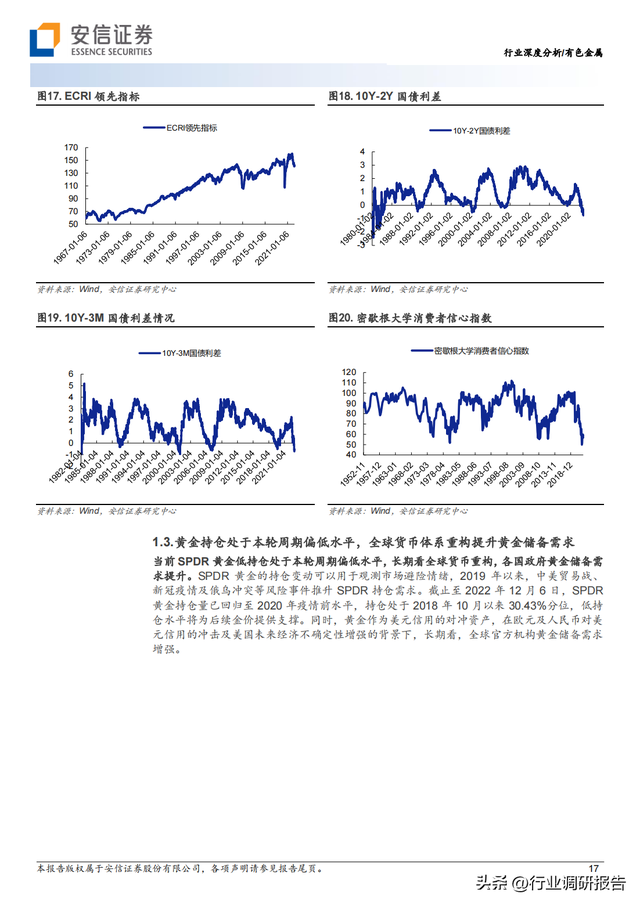

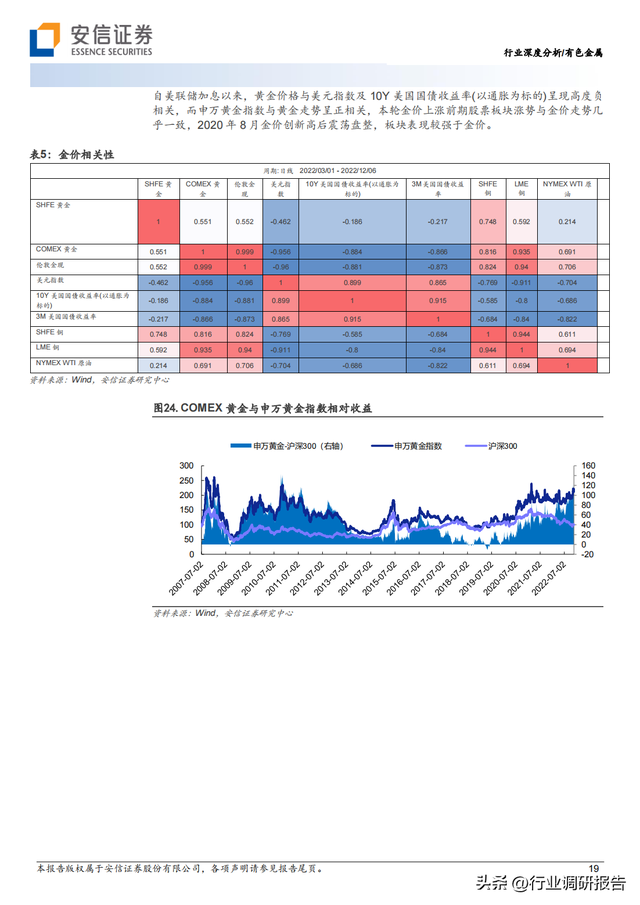

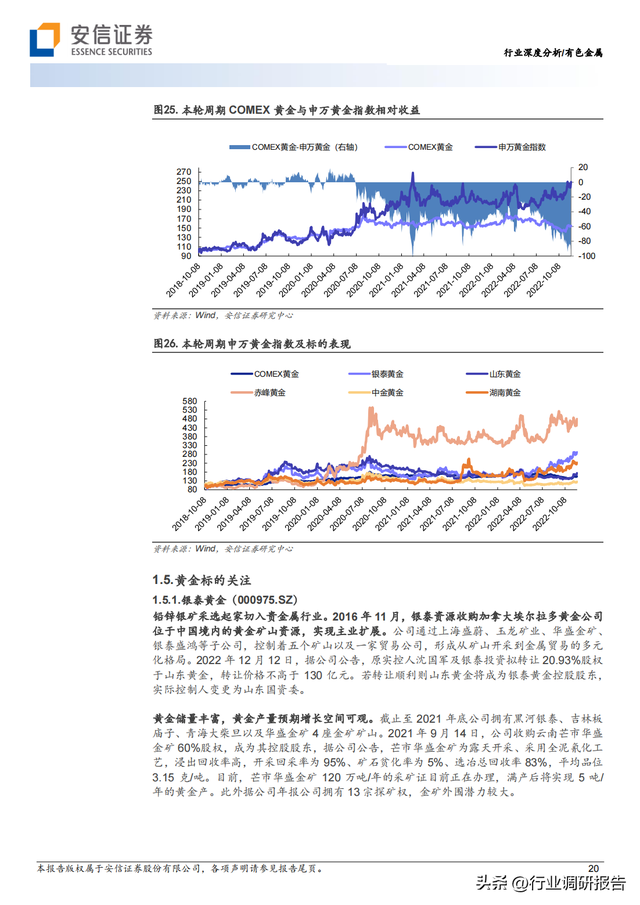

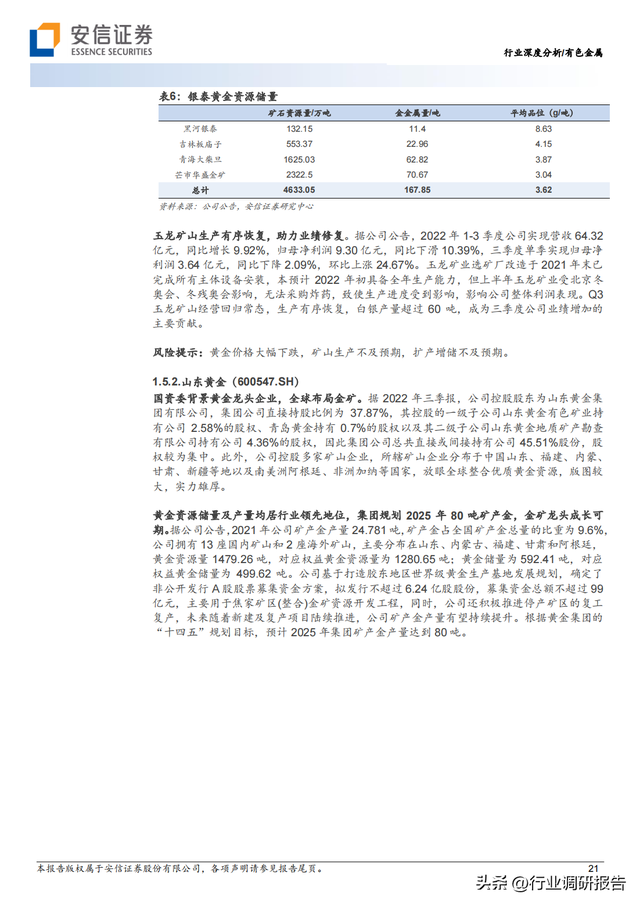

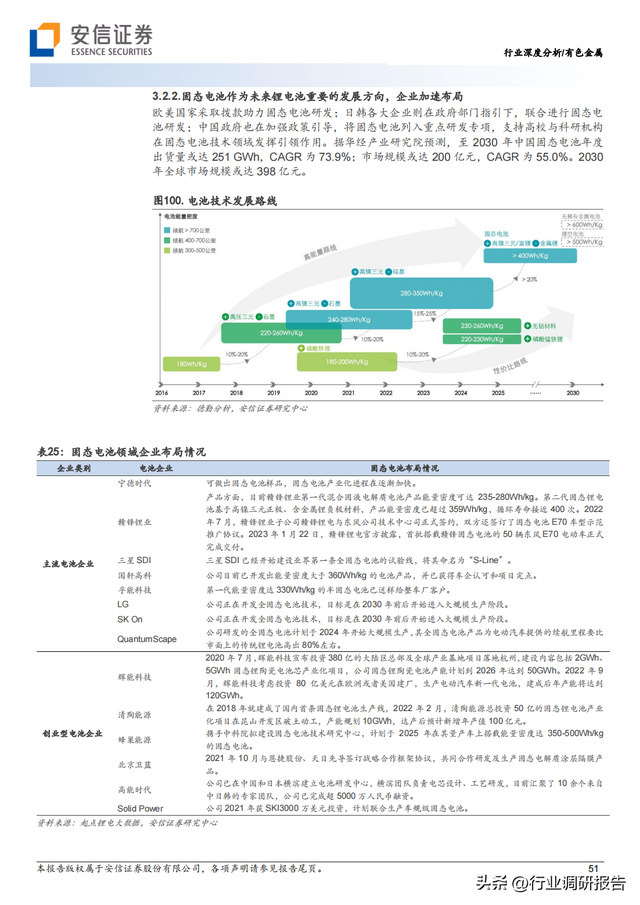

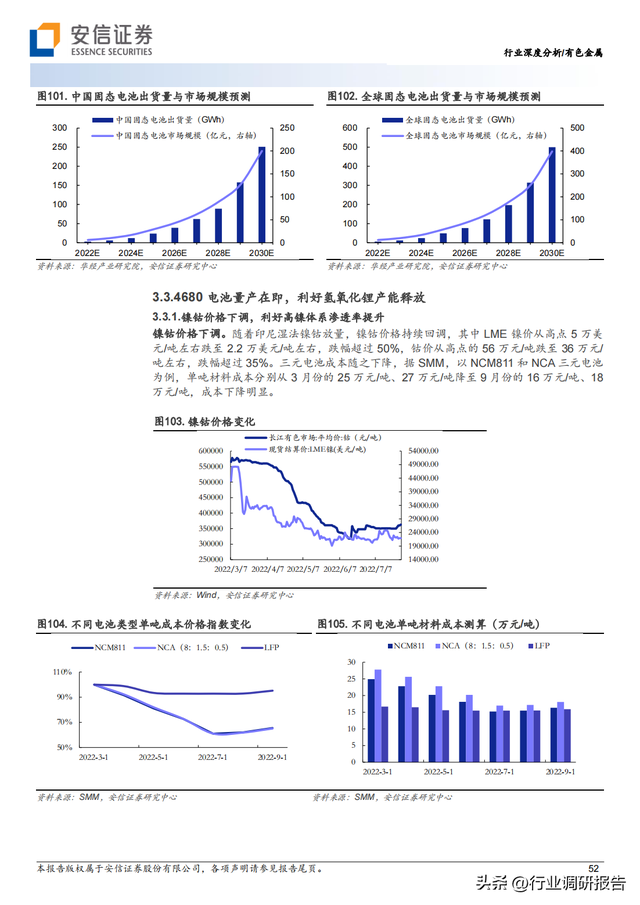

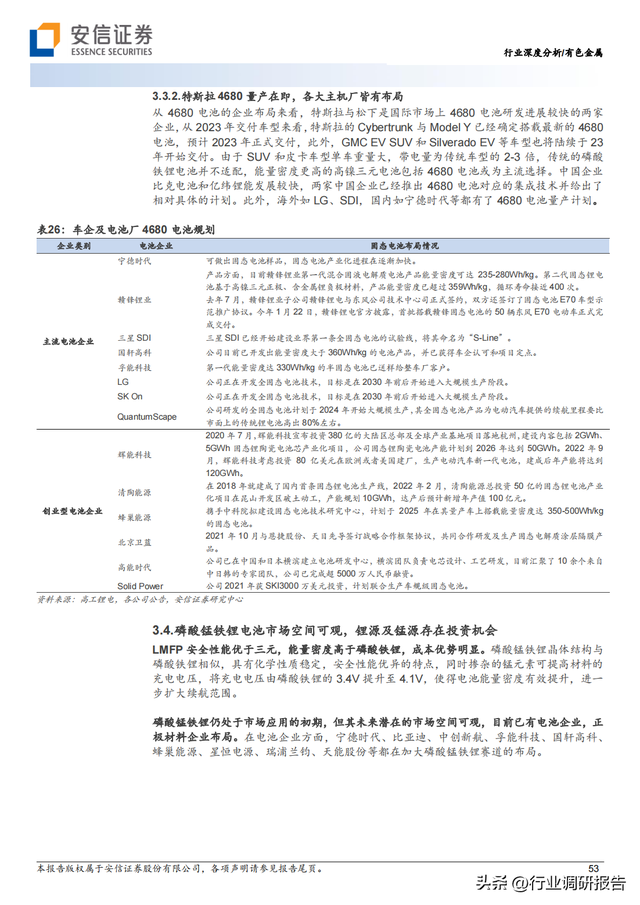

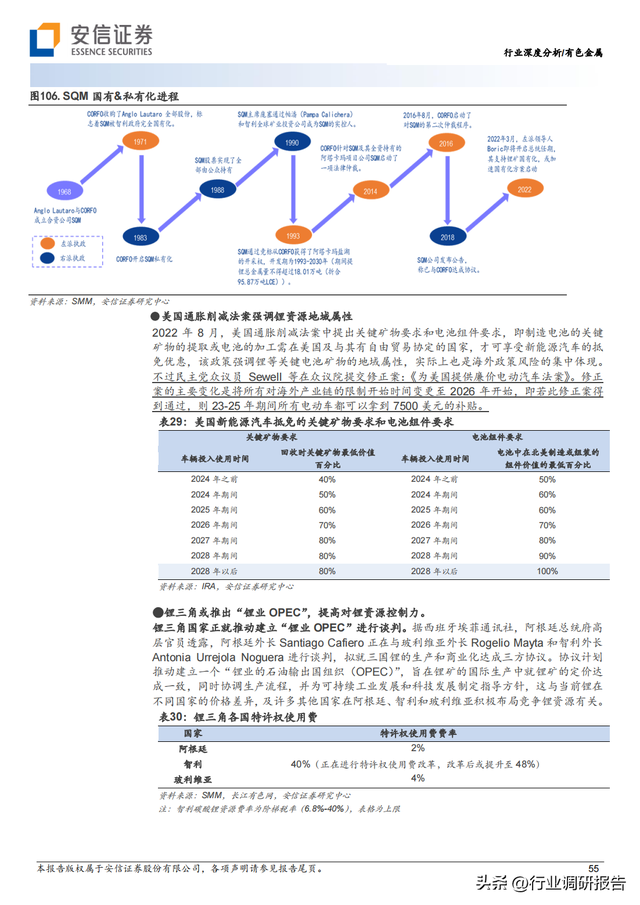

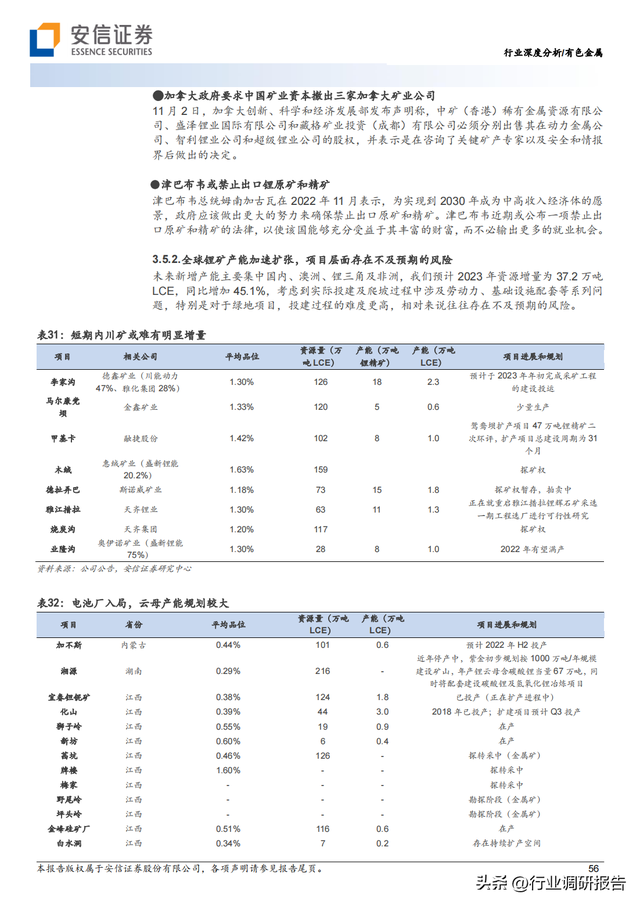

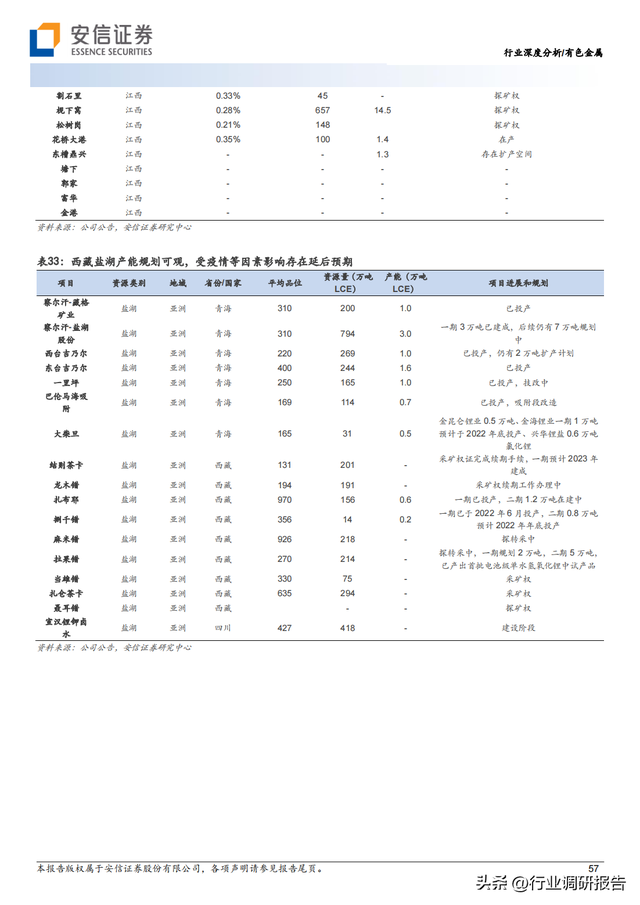

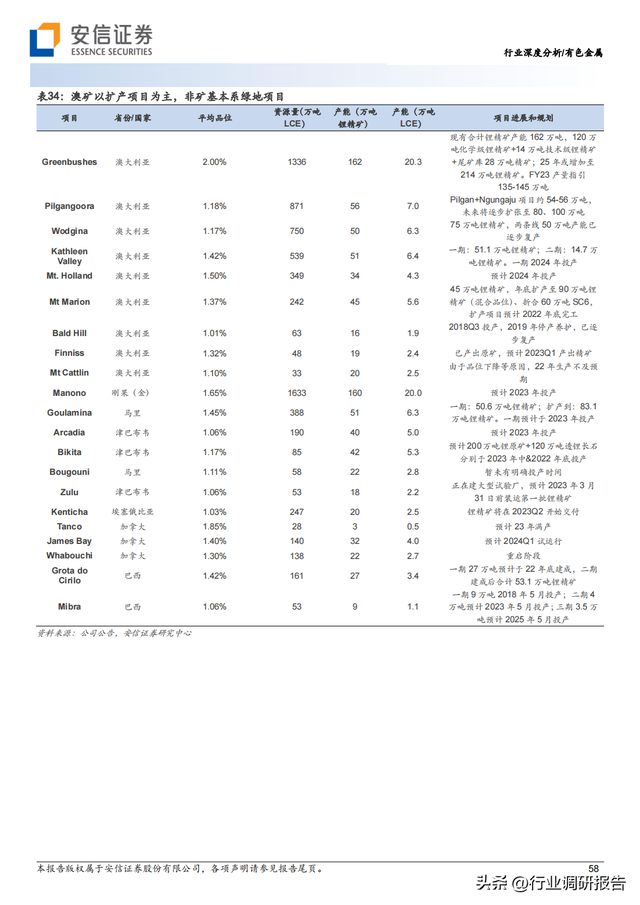

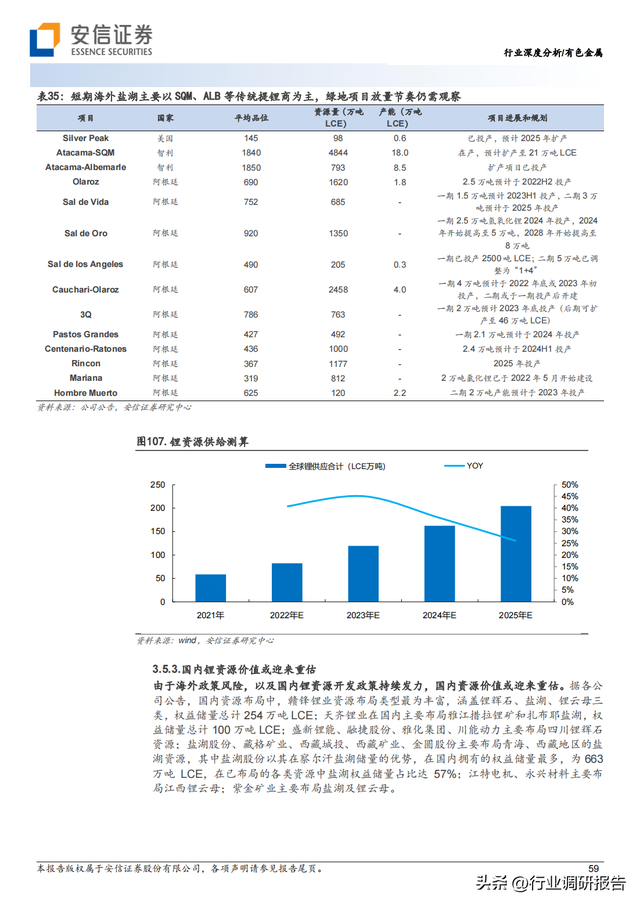

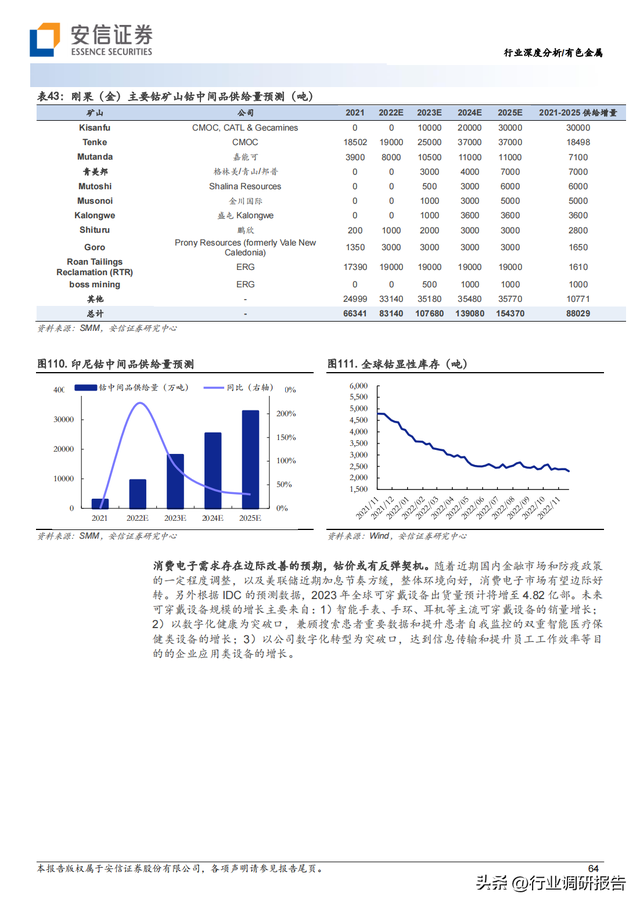

贵金属:美联储名义利率加息放缓,而通胀在房租及人为未见明显改良下回落或慢于美联储加息速度。中持久经济衰退预刻日制美联储加息力度,美债收益率或震动下行,黄金慢牛渐行渐近。贵金属倡议关注克金本钱较低且有增储扩产预期标的如银泰黄金、山东黄金、赤峰黄金。 产业金属:2022 年 Q2 以来,有色金属价格创新高后延续回落,焦点在于对美联储加息缩表致使的金融属性压制及对地产完工和疫情频频下消耗规复的担忧。但有色金属本钱开支不敷致使的供给瓶颈仍在,同时国内二十条精准防控边沿放松,“金融 16 条”、六大行超万亿授信前后出台,国内需求边沿苏醒预期改良。 能源金属板块 1、锂:全球供给不肯定性增强,锂价韧性充沛,静待需求预期修复带来板块结构性机遇。 2、储能:2023 年看好储能需求的增加,储能工程是处理新能源发电间歇性和波动性两大痛点的关键处理计划,随着可再生能源发电量占比提升,以及政策方面的支持,2023 年储能需求或保持高增速。 3、固态电池:固态电池各性能较传统液态电池更优,是未来成长的重要偏向,据华经产业研讨院猜测,至 2030 年中国固态电池年度出货量或达 251 GWh,CAGR 为 73.9%,赣锋锂业等企业积极结构,或具有先发上风。 4、4680 电池量产在即,利好氢氧化锂产能开释。 5、磷酸锰铁锂电池市场空间可观,锂源及锰源存在投资机遇。 【报告支付方式见文末】

完整版支付方式

|

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589