企业新闻推广

2024-3-18 20:14

5540

0

|

8月25日,绿城中国(03900.HK)公布2023年度中期业绩通告,并于8月28日召开2023年度中期业绩公布会 。财报显现,近年上半年绿城中国总条约销售金额约1342亿元,同比增加19%,位列行业第7。自投销售额982亿元,同比增加16%,位列行业第8;自投权益销售额633亿元,同比增加40%,初次跻身TOP10,位列行业第9。

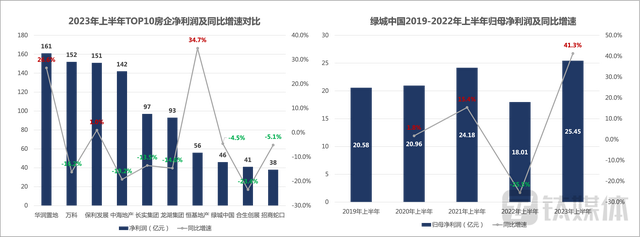

数据来历:企业中期业绩报告,中指数据 除了销售额表示亮眼,绿城中国上半年实现净利润46.41亿元,其归母净利润25.45亿元,同比增加41.3%。据中指不完全统计,今朝表露中期业绩或业绩预告的80家房地产相关上市企业中,有49家企业吃亏,占比跨越60%。,在普遍业绩暗澹的布景下,绿城又是若何实现涨超4成的呢?

数据来历:企业中期业绩报告 绿城中国董事会主席张亚东在业绩公布会中再次夸大,现在房地产行业出现了4个变化:从增量时代成长到了存量时代;供求关系从供大于求成长到供小于求;市场结构从刚需为主的阶段成长到了改良为主的阶段;衡宇功用从金融属性回归到居住属性。那末当前绿城中国又是若何顺应这4个变化,穿越周期的呢? 聚焦投拓一二线城市,占据焦点资本据中指数据统计,2023年上半年,绿城中国拿地权益金额到达251亿元,位列房企上半年拿地权益金额排行榜的第5位。且在拿地权益金额top10企业中,绿城的拿地销售比位列高位,且控制在政策要求的40%红线范围内。而万科、保利、中海和招商蛇口则缩减拿地范围,拿地权益比低于30%,这也给绿城供给了未来业绩赶超的机遇。

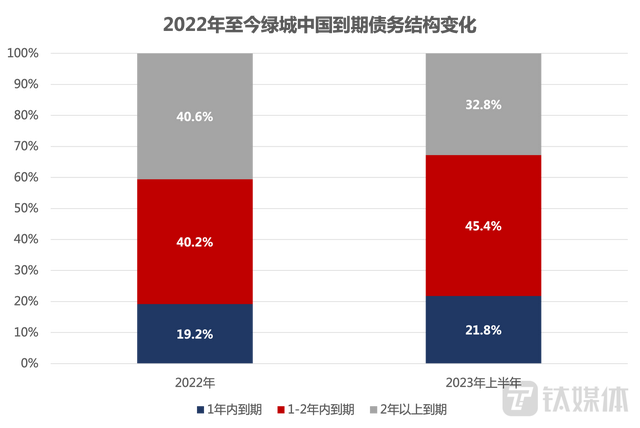

数据来历:企业中期业绩报告,中指数据 但是虽然绿城在拿地扩大,其在拿地结构上,对峙“狙击聚焦、精准高效”的投资战略,绿城首要聚焦焦点一二线城市,一二线城市的新增货值占比高达89%。一二线城市焦点地段的资本占有更具有改良盘的特征,综合斟酌现有趋向下的去化流速和利润,以保障业绩的实现。 加大权益购地比例,提升本身盈利,躲避合风格险在营业支出、毛利均不及客岁同期的情况下,公司的股东应占利润、每股根基盈利却均较客岁同期大幅增加。究竟上,合约销售范围大幅增加,每股盈利略有增加、持平,甚至微降的企业很是普遍。绿城何以表示的与众分歧呢? 这主如果由于,绿城治理层发现了行业成长形式的改变,并随即进步开辟项目权益,终极使绿城在行业毛利率大幅下降的布景下,股东应占净利和每股盈利实现了逆势增加。 上半年绿城的权益拿地金额为251亿元,拿地权益比率到达79%,权益比率在客岁76%的根本上再进步3个百分点。拿地权益比率的进步,不但可以进步本身的盈利才能,还可以尽能够躲避合作的风险。 产物层面从客户需求动身不竭创新,顺应改良需求大势在当前市场进入存量时代,供需关系发生改变的布景下,市场结构也改变成以改良需求为主,住房回归居住属性。在产物结构上,绿城的产物以改良型为主,刚需部分相对较少,也恰好顺应了当前的市场大势。 在产物创新上,绿城不竭在理论中冲破,从丹木樨园、杭州九溪玫瑰园到诚园、蘭园的园系,再到凤起系典藏作品,绿城的产物创新也一向行走在行业前线,是“自我+用户”驱动的成果,实在的做到了从客户动身,为客户缔造极致标准的产物、不竭进化的产物。 据第三方机构评价,绿城产物均匀溢价率超20%,更有甚者溢价率超50%(数据来历:房全国)。据绿城官方数据显现,其二手房相对周边项目溢价率更高。如绿城·合肥翡翠湖玫瑰园首开价约9500元/m,现在二手房价约4.6万元/㎡,涨幅约384%;合肥绿城招商·诚园首开价约2.2万/m,现在二手房价约3.2万/㎡,涨幅约45%(数据来历于绿城官方公布)。再如杭州绿城江南里中式院墅,当周边3千米二手房售价6万/㎡时,绿城二手房却售价10万+/㎡;据贝壳数据显现,对照昆明高新区板块均价,全部地区房价最贵为绿城诚园,挂牌均价约1.8万/㎡,高于整体板块成交均价约7000元/㎡,这都说明业主对绿城产物的认可。 据中指研讨院公布《2023中国房地产顾客满足度观察报告》显现,绿城2023年顾客满足度到达91.2分,且涨幅高于TOP10均值。从城市来看,绿城在其聚焦的25个焦点城市中的20个城市满足度位列前五位。 在当前市场产物快速的迭代更新,极为“内卷”的情况下,在产物力方面脱颖而出是重中之重。正是绿城对用户需求的不竭钻研以及对产物的品格对峙,才让其产物在当前市场情况下有着较强的合作上风。 积极优化债权结构,保障资金活动性对于房地产企业而言,企业的持久成长需要轻装简从。面临弱苏醒的市场,房地产行业分化延续加重,资本延续向头部优良房企集合,“强者恒强”的格式日益明显。其中,绿城短债占比稳定在20%左右,现金短债比2.2倍;融本钱钱延续降至4.4%。 2023年上半年,绿城中国的销售回款率连结109%高位,有用支持现金流及再投资。绿城的现金短债比为2.2倍,合适三道红线要求,具有较高的偿债才能。与此同时,绿城积极优化债权结构,上半年短债金额310.6亿元,1年内到期告贷占总借贷的21.8%,保持在较低水平,债权结构相对公道,为公司后续成长供给强有力的支持。

数据来历:企业中期业绩报告 “降本增效、运营提速“左右开弓绿城中国在控制本钱方面也有着出色的表示,人力本钱、平常运营本钱和销售开支均有明显下降,特别是销售开支同比降幅近3成。其营销用度的下降,得益于绿城更精准有用的营销战略,在延续落实降本增效的根本上,仍能实现销售业绩的平稳提升。 在运营提速方面,绿城上半年进一步收缩各项标准化流程的周期,从拿地到初次开盘的均匀周期仅为4.7个月,同比下降22%。做好了拿地前的充实研判工作以及拿地后的营销摆设,收缩了开辟的周期,加速开辟节奏。 南北差别实大,不能全数照搬,产物外的其他配套也不容轻忽不外对于绿城来说,南北方除了产物的爱好及修建标准分歧外,需要留意分歧产物线对南北方的适配度,还要留意园林等其他配套的适配性。一向主打园林的绿城确切对园林的成就深厚,在南方备受接待。但到了北方,天气情况分歧,厥前期的保护本钱也会加大,实景四时的兑现也能够差强人意。 一路头确切可以给北方客群带来差别化从而到达眼前一亮,吸引很多客群。但入住后的客群也普遍反应其园林的适用性不高,一年大部分时候的观感也没有设想中尽人意,夏日蚊虫也普遍较多,并暗示后续能够也不会为此买单。是以回归居住属性自己,除了产物创新外,园林景观等配套因地制宜的升级也不能轻忽。 在行业调剂阶段,可以穿越下行周期,必定是那些始终将高品格产物作为焦点合作力的企业。此外,绿城中国实时意想到房地产市场的变化趋向,做出计谋调剂,下半年对绿城来说能够是个弯道超车的好机遇。不外,各大房企也连续意想到了产物的重要性,加速步伐摸索更好的产物。绿城也需要更专心的钻研产物及配套,在细节上不竭冲破,保持自己在行业上的上风才行。(本文首发于钛媒体APP,作者|赵晨含) 更多宏观研讨干货,请关注钛媒体国际智库公众号;对话框输入【房地产报告】,可免费支付重磅报告《新政策、新情势:房地产远景展望及投资机遇分析报告》全文。 公众号 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589