企业新闻网

2024-3-22 04:22

9549

0

|

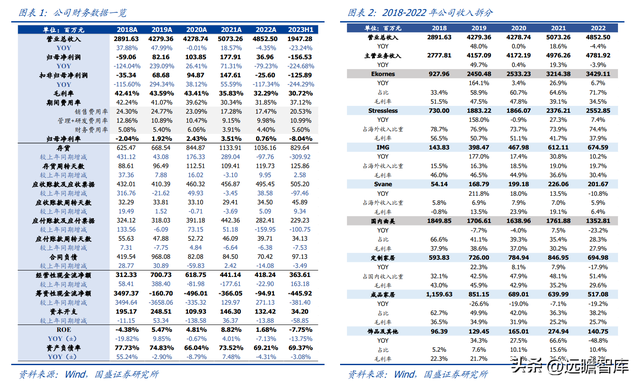

(报告出品方/分析师:国盛证券 姜文镪) 1 业绩、估值底部已现,边沿修复可期曲美品牌调性高端,并购全球著名舒适椅品牌翻开长大空间。曲美家居品牌定位中高端,强大的产物设想和研发才能修建焦点合作力,产物矩阵涵盖定制家具、制品家具、软装潢品等全品类,为用户供给一站式高端家居空间定制处理计划。

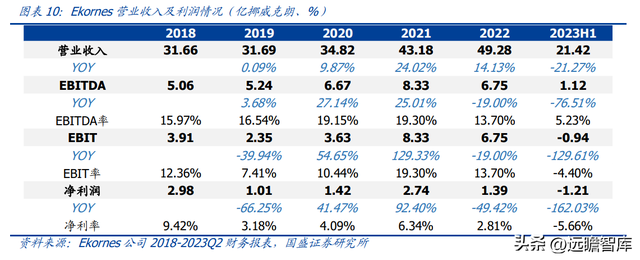

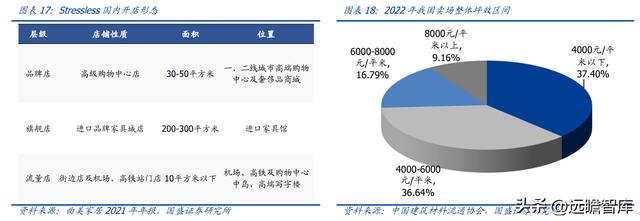

2018 年收买 Ekornes 强化对全球市场覆盖,Ekornes 为挪威国宝级舒适椅公司,旗下舒适椅品牌 Stressless、性价比品牌 IMG 和床垫品牌 Svane 享誉全球。 自收买以来治理及供给链才能延续革新,合作力明显提升,2015-2021年公司支出从12.55亿元提升至50.73亿元(CAGR为26.2%),归母净利润从 1.17 亿元提升至 1.78 亿元(CAGR 为 7.2%),其中综合气力更强的 Ekornes 逐步占据主导,2018-2022 年占主营支出比重从 33%提升至 72%。

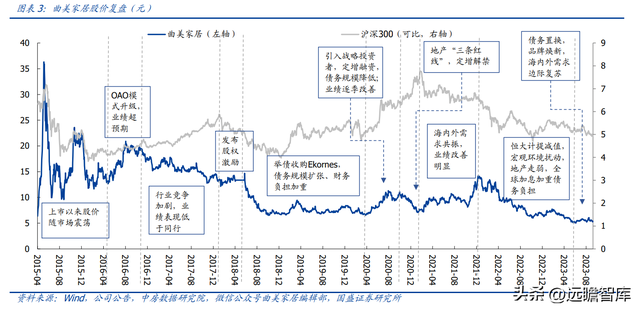

至暗已过,修复可期。 2022 年以来公司业绩延续遭到宏观情况影响,2023H1 公司实现营业支出 19.47 亿元(同比-23.2%),归母净利润-1.57 亿元,支出下滑首要系前期国内外需求下滑影响定单水平,盈利承压首要系:1)受加息影响境外债券本钱进步;2)质料价格上涨影响毛利率;3)公司债权置换发生一次性本钱;4)Ekornes 整合亚太供给链致使一次性员工离职抵偿增加。 从当前时点看曲美,系列负面身分均告一段落:Ekornes 上半年定单已现修复趋向,原材料及海运费压力缓释,经营利润估计稳步向上;国内曲美家居品牌焕新落地,线上内容资产带来增量的同时赋能线下贱量,直营及大宗渠道增加势头妥当;此外,公司债权置换后整体欠债结构优化、财政用度压力估计减缓,且后续妥当经营现金流、地盘资产盘活、定向增发等将为偿债供给有益保证。 今朝公司股价、估值均处于上市以来低点,陪伴多重晦气身分褪去,有望迎来戴维斯双击。

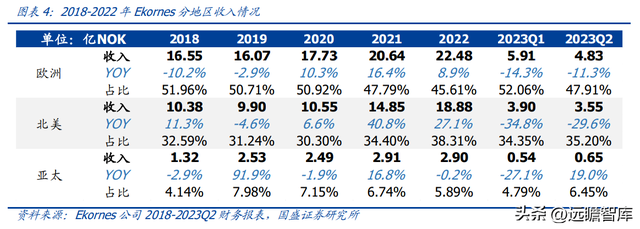

2 Ekrones:盈利触底,定单边沿回暖2.1 欧美需求苏醒,定单边沿改良,配套品势头微弱 欧美地域为支出首要来历,2022 年需求受宏观身分扰动较大。 公司外洋 Ekornes 支出首要来历于欧美市场,2022 年欧洲/北美地域支出占比别离为 46%/38%,2018-2022 年欧洲/北美支出 CAGR 别离为 8%/16%,进献首要支出增加。

2022 年受俄乌战争及美联储加息影响,高通胀布景下居民购房本钱爬升、购房才能削弱,欧美首要家具卖场均出现了延续性的客流量下滑,家居零售商及批发商库存高企,外洋 Ekornes 经营承压、定单同比大幅回落,2022Q4/2023H1 Ekornes 欧洲地域支出下滑 11.2%/13.0%、北美地域支出下滑 16.4%/32.4%。

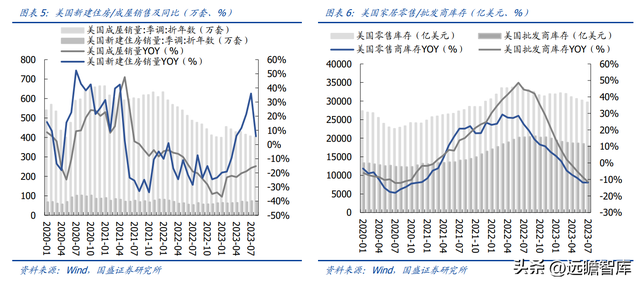

2023 年外洋需求弱苏醒,定单边沿改良。 2023 年 1 月以来美国年化成屋销售量触底上升、降幅趋缓,4 月以来年化新房销售量规复正增加,且家居零售商及批发商库存水平同比出现回落。 陪伴外洋需求底部企稳、家居去库节奏推动,2023Q2 起 Ekornes 欧美地域支出降幅收窄、定单端已规复正增加。 斟酌支出滞后于定单节奏,我们估计 Q4 外洋支出端有望实现转正,且 2024 年低基数下有望重回前期 15%以上增加。

Stressless 非舒适椅品类加速渠道渗透,拓展床垫进献增量。 2019 年以来公司辅佐 Stressless 品牌推出软体沙发、茶几、餐桌椅等配套家居产物,并延续鞭策非舒适椅类产物向 Stressless 全球销售渠道渗透。 2022 年在宏观需求疲软趋向下非舒适椅品类仍连结一定增加韧性,其中机电类舒适椅产物在欧美市场连结增加势头,餐厅产物线备受经销商接待,功用沙发销量延续增加,电动沙发 Emily 维系最畅销沙发产物职位;2023Q2 以来 Stressless 软床及床垫逐步销售至欧洲和北美市场,6 月末单月销售冲破 600 万元。 非舒适椅品类价格低且显现年轻化特征,此外受益于 Stressless 优越品牌力和渠道力,有望连结杰出增加水平并为主品牌引流。

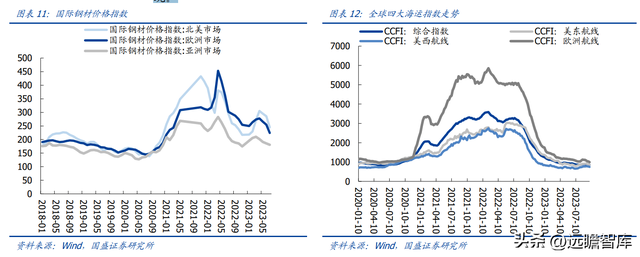

2.2 原材料、运费水平高位回落,生产制造上风突出,盈利弹性有望显现 2022 年原材料价格、海运费爬升,盈利至冰点。 2022 年全球宏观情况波动推涨大宗商品价格及海运费水平,公司首要原材料皮革、螺纹钢等价格一路爬升,最高涨幅到达 40%、20%,2022 年/2023H1 原材料本钱占支出比重同比+5.2pct/+4pct,海运本钱占支出比重同比+1.3pct(绝对额增加跨越 7000 万)/-0.5pct。 公司经过优化产物结构、降价、供给链谈判等方式部分对冲原材料及海运费的负面影响,其中生产性野生本钱占支出比重同比-1.4%。 综合来看,2022-2023H1 Ekornes 利润率延续下滑,为收买以来低点。

2023 年原材料、海运费高位回落,盈利拐点已现。 1)原材料:2022 年末以来大宗商品价格高位回落,2023H1 欧洲市场国际钢材价格指数同比/环比别离-28%/-7%,且 2023H1 高价原材料已根基消耗,6 月原材料占本钱比重到达上半年低点,陪伴低价原材料耗用,我们估计下半年盈利压力或将减缓。 2)海运费:当前全球海运价格处于下行通道,但是整体仍高于 2021 年之前水平,估计下半年海运本钱延续走低。 虽然短期盈利显现波动,陪伴原材料价格及海运费回归一般水平,我们估计 2023H2 起盈利弹性有望显现。

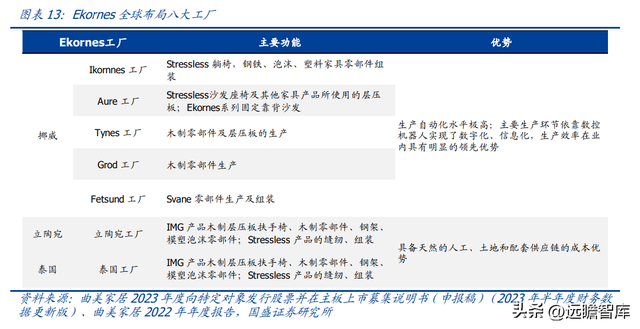

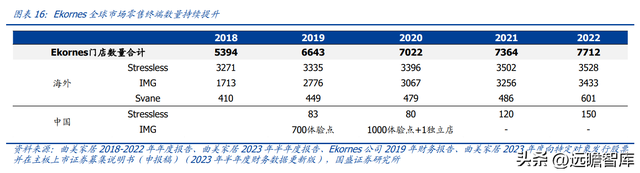

Ekornes 自动化生产才能领先,本钱上风突出。 Ekornes 在全球结构八大生产基地、具有稳定成熟的供给链系统。Ekornes 生产环节普遍依靠数控机械人实现自动化生产(包括国内首要依靠手工操纵的喷漆、打磨等环节),今朝挪威工场数字化、信息化、自动化水平最高,2021-2023 年 H1 ,Stressless 生产线的产能操纵率别离为 100.73%/99.43%/92.26%,生产效力及本钱具有行业领先上风; 立陶宛和东南亚工场具有自然的野生、地盘和配套供给链的本钱上风,用于承接手工环节较多的产物,2022 年末公司关停 IMG 越南工场并将首要生产需求转移至泰国工场,供给链调剂促生产效力提 升。 此外,公司定增计划中 2.1 亿元将投资于 Ekornes 挪威工场产能升级扶植项目,估计取代部分老旧产能、扩产电动椅、办公椅和舒适椅等产物产能范围,有益于进一步冲破产能瓶颈,为市场扩大提升供给才能和生产效力,生产端本钱上风估计进一步凸显。

2.3 北美渠道渗透率提升,中国市场战略调剂效果显现 北美市场:买手形式+全品类销售,渠道渗透率提升空间广漠。 今朝 Ekornes 在全球结构跨越 7000 家零售终端,与欧洲、北美、日韩等多个国家代理商建立起稳定合作关系,并在当地设有外乡化的营销、客服及售后办事团队。 近年来公司加大北美市场开辟力度,一方面优化开店形式,经过买手形式加速渠道下沉,2023H1 需求低迷情况下北美市场销售网点数目同比显现双位数以上增加,今朝 Stressless 门店数跨越 700 家,但是已覆盖渠道渗透率提升空间广漠; 另一方面公司多产物矩阵同步销售,鞭策 Stressless 舒适椅、电动椅、功用沙发、床垫等产物进入更多零售卖场和家具家用产物专卖店。2018-2022 年 Ekornes 北美地域支出 CAGR 为 16.1%,我们估计陪伴开店节奏加速、渠道渗透率不竭提升,有望延续进献支出增加。

国内市场:渠道战略调剂,单店模子优异助力开店。 2018 年以来公司对 Stressless 的招商、物流、市场政策等停止外乡化升级,2021 年建立起以品牌店(高级购物中心店)、旗舰店(进口品牌家具城店)和流量店(街边店及机场、高铁站门店)为主的三层级渠道系统,Stressless 中国市场连结快速增加,在 2022 年宏观情况影响线下仍实现正增加,2018-2022 年 Ekornes 亚太市场 CAGR 高达 21.8%。 陪伴家居线下自然客流量趋弱,2023 年公司鼎新国内 Ekornes 经销政策,答应经销商在购物中心、高端百货等渠道自力开店,2023H1 Stressless 国内门店净增加 30 家至 150 余家。 由于 Stressless 产物定位高端,整体坪效远高于一般家居品牌均匀水平,且购物中心店单店面积小、投入门坎低、投资回报周期短、流量结构多元,经销商盈利才能更强,有益于在优良渠道快速开店扩大,我们估计后续国内开店有望提速。

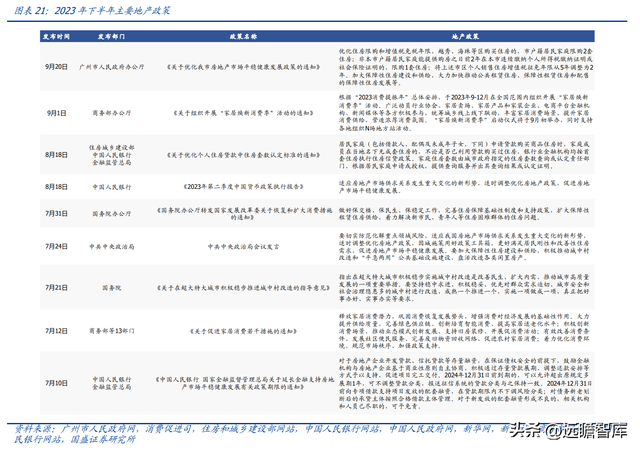

3 曲美家居:品牌焕新,经营妥当苏醒3.1 经营情况:完工靓丽,政策延续,旺季催化家居需求 政策积极落地,完工延续妥当,旺季需求有望苏醒。 家居需求方面,上半年市场经营情况好转叠加前期积存家装需求开释,1-5 月部分炊居龙头定单增速保持约 20%,7-8 月为家居促销旺季且客岁同期基数较高、景心胸略有下滑,曲美内销定双方面保持稳定苏醒趋向。

地产方面,2023 年 1-8 月我国室第新开工面积/室第销售面积/室第完工面积别离同比-24.7%/-5.5%/+19.5%,保交楼鞭策下完工增加靓丽或将延续催化家居需求。 政策方面,我国地产政策力度及延续性强,当前地方性促消耗政策慢慢落实,且焦点一二线城市需求有望进一步提振,曲美及 Stressless 作为高端家居品牌有望延续受益。 9 月 以来家居消耗逐步步入“金九银十”旺季,我们估计陪伴政策落地,且完工悲观、二手房成交杰出,家居行业需求有望稳步苏醒。

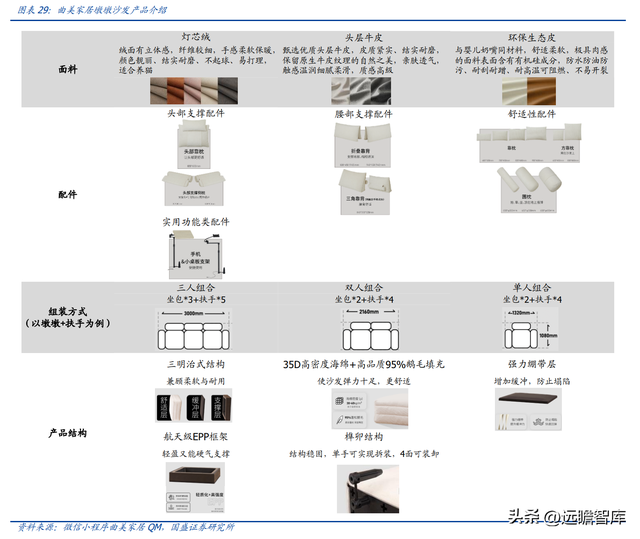

3.2 品牌焕新:产物创新+线上内容资产运营,多维度进献增量 对峙产物及品类创新,赋能老牌焕新机。 公司秉持“设想缔造生活”的美学理念,延续跟进消耗者需求停止品牌减龄和品牌创新,为顺应线下客流量增加趋弱、渠道成长多元化的趋向,2022 年公司正式启动品牌内容与线上资产优化工作,重点内容包括针对全屋设想、空间多功用性、家具舒适度与健康环保的消耗者需求停止产物创新和新品开辟。 在产物系列方面,2022 年公司推出典范曲折木传承产物“河湾”系列、主打现代时髦设想的产物“漾”系列、凸显性价比的实木产物“集木”系列等,品牌矩阵延续丰富;在全屋空间方面,公司努力于供给从品牌到产物的周全处理计划,2023 年公布一站式涵盖定制+制品家具+厨卫+木作+软装全品类的曲美 B8 整家全案,打造多功用起居室、卧房等空间形状,满足分歧居住需求;此外 2023 上半年末推出“曲美 LAB”系列“墩墩沙发”产物,模块式沙发充实满足年轻消耗者好友集会、办公、睡觉等多场景需求。

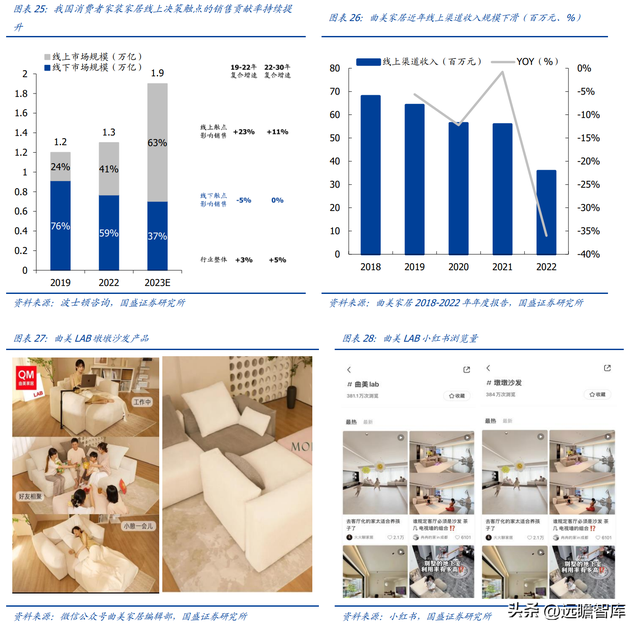

“曲美 LAB”为载体,打造线上内容资产。 按照波士顿征询,2019-2022 年消耗者家装家居线上决议触点的销售进献率从 24%提升到 41%,线上渠道为公司品牌焕新焦点发力点。2022 年下半年公司建立杭州电商子公司,重整电商运营团队为发力线上渠道蓄力。 新团队首要经过小红书、抖音等新媒体平台打造线上内容资产,以“曲美 LAB”子品牌及“墩墩沙发”为焦点载体,偏重通太小红书交际红人停止引流推行及内容营销,在线上构成种草引流-自力站选购成交的决议链路闭环。 “墩墩沙发”今朝仅 1 款 SKU,产物定价 1 万以上,3 种材质、10 种色彩、多个配件可随意拼接组合和拆卸,充实贴合年轻客群消耗习惯。 产物及内容上线 1 个多月视频内容全网播放量跨越 1 亿次、全渠道平台加购个数跨越 3000、总金额跨越 4000 万元;停止 2023 年 10 月 23 日,小红书“曲美LAB”和“墩墩沙发”话题阅读量均到达 380 万+(“曲美家居”阅读量为 786 万),我们估计话题及内容流量引爆有望进献线上渠道新增加动能,并为曲美品牌引流赋能,进一步助力曲美品牌焕新转型。

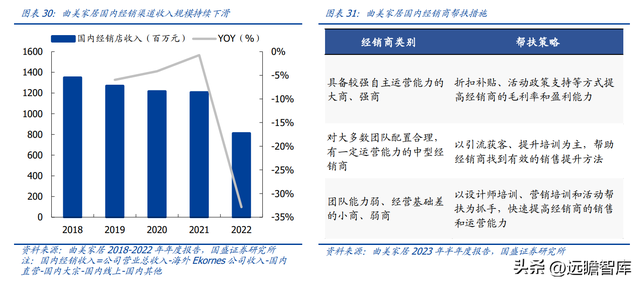

3.3 传统渠道:经销连结妥当,直营+大宗为增加焦点 经销式微,店面升级+线上引流延续赋能。近年来传统家居卖场线下自然客流量逐步趋弱,按照我们测算,2018 年以来曲美国内经销渠道支出显现小幅下滑趋向,2022 年遭到宏观情况冲击及地产下滑影响,经销支出同比下滑跨越 30%。 2023 年公司一方面连系新产物系列停止店面升级焕新和招商,顺应消耗苏醒趋向提升线下渠道数目与质量,2023H1 经销门店净增 40 家至 1192 家;另一方面经过线上内容资产延续反哺线下贱量。 此外,公司针对大中小型经销商延续差别化帮扶政策,我们估计后续经销渠道范围体量维系妥当。

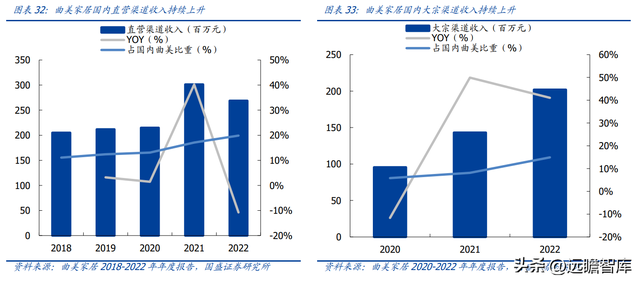

直营+创新渠道增加妥当,估计对冲经销下滑影响。 1)直营:以北京市场为焦点,2018-2021 年直营支出 CAGR 高达 13.7%(经销为-3.7%),2022 年直营门店受北京地域经营情况拖累,但是支出下滑幅度小于经销渠道,且直营整装客单值增加跨越 10%、支出增加跨越 20%,展现较强直营经营韧性。 2018-2022 年直营在国内营业占比从 11%提升至 20%,今朝经过直播营业、家装公司等多渠道获客补充线下客流量、有用提升客单值水平,2023H1 整装定单金额连结稳定增加,Q2 直营已规复至双位数同比增加。 下半年陪伴家居旺季到临,且新产物系列连续进入市场,我们估计 2023 年直营有望维系较高增加趋向、支出占比延续提升。 2)大宗:自 2020 年景立以来连结高速增加态势,2022 年支出同比增加 41%至 2.02 亿元并实现扭亏为盈,2023H1 受益于地产政策及保交楼推动,大宗渠道已中标未履约完成的条约金额冲破 2 亿元(同比+30%)、投标进程中的项目金额跨越 1 亿元,定单储备丰富供给后续增加动力。 今朝公司大宗客户以资信状态杰出的大型央企公司为主,此外依托于全品类、一站式的上风在公寓和公租房项目方面具有较强的投标才能,我们估计 2023 年维系高增、且后续增加有望提速。

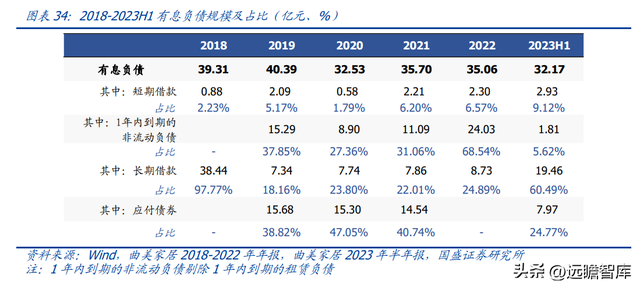

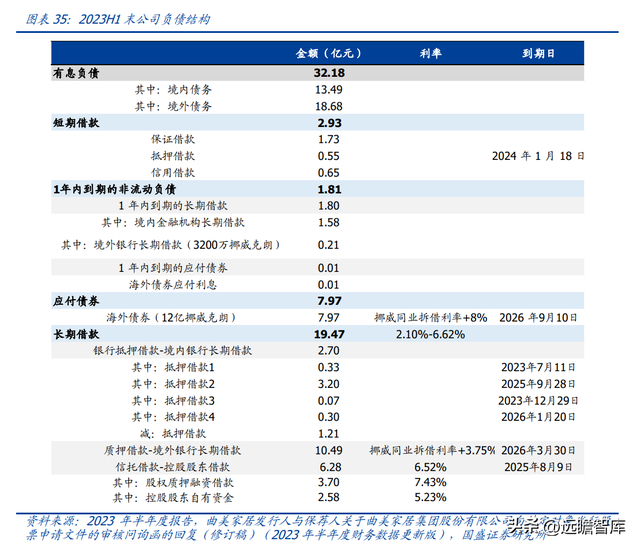

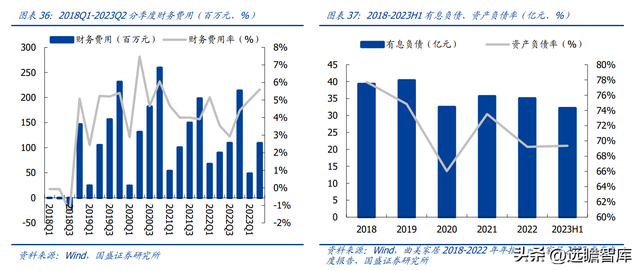

4 欠债缩减、资产盘活,报表有望优化4.1 债权情况:欠债端承压,多措并举下降财政本钱 多管齐下化解债权困难,2022 年利息支出重回高点。 2018 年 8 月公司要约收买 Ekornes 发生较大范围并购债权,偿债压力及财政用度支出较大影响报表质量。 2018-2023H1 公司前后经过引入战投、股权融资、债权置换等方式化解债权风险,有息欠债范围从 39.31 亿元下降至 32.17 亿元,其中境内/境外债权别离为 13.5 亿元/18.7 亿元,债权结构延续优化。 2019 年以来公司年化利息用度支出在 2 亿元以上,整体显现小幅下滑趋向;但是 2022 年全球金融市场加息抬升境外有息欠债本钱,债权置换发生一次性本钱,财政用度重回高点。 按照我们测算,今朝境内/境外债权别离发生利息约 6000 万/1.9 亿元。

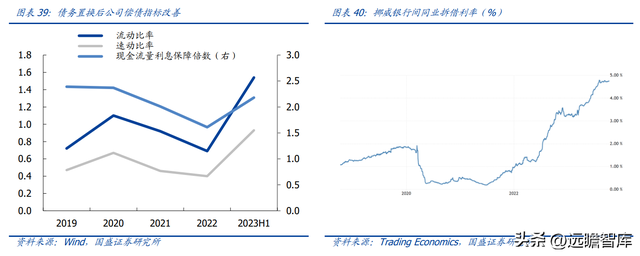

近年来公司降杠杆及偿债工作延续推动: 1)引入计谋投资者,下降债权风险。 2020 年 3 月公司引入张家港产业本钱作为计谋投资人,公司控股股东、实控人赵瑞海和赵瑞宾向张家港产业本钱协议让渡 4939.13 万股,占公司总股本的 10.11%。 2021 年 12 月公司引入计谋投资者高瓴投资和银梯征询,两者拟以向 Qumei Runto 增资或受让老股的方式别离投资 2 亿元群众币和 2500 万美圆,本次买卖对价对应 Ekornes AS 公司的估值为群众币 60.45 亿元;2022 年 6 月高瓴投资认购价格总额从 2 亿元群众币增加至 2.5 亿元群众币。未来陪伴 Ekornes 经营及盈利才能规复,公司仍能够经过引入计谋投资者获得一定现金流。 2)债权置换缩减债权范围、耽误还债刻日。 2023Q1 子公司 Ekornes QM Holding AS 以 12 亿挪威克朗债券部分置换 2023Q3 行将到期的 20 亿挪威克朗债券,置换残剩部分以当地银行告贷和循环授信协议作为补充。 本次债权置换使得整体外洋债权范围缩减 3.2 亿元,外洋债权结构优化(利率最高的外洋债券占比下降),同时债权刻日耽误减缓短期偿债压力,2023H1 末公司活动比率/速动比率/现金流量利息保障倍数均较客岁年末别离提升 0.85/0.53/0.57。 但是由于欧美国家加息政策致使根本利率上升,置换后债券利率有所增加,短期内部分抵消清偿务范围下降对利息用度的节降;此外债券提早置换发生的中介费及罚息对利润仍存在一定短期影响。

若浮动利率下调,债权置换结果有望显现。 自 2022 年 7 月以来欧央行已持续十次加息、累计加息 450 个基点停止通胀,今朝欧央行对后续加息途径表述趋于温顺,以为“当前政策利率已具有限制性,在这一水平上保持充足长的时候将能使通货收缩实时规复到 2% 的方针位置”;10 月 10 日欧洲央行管委霍尔茨曼称“假如一切顺遂,欧洲央行加息行动能够会竣事”。 若欧央行加息周期告一段落,我们估计公司外洋债权本钱慢慢走低。按照我们测算,债权置换后若浮动利率下降 1pct,外洋债权利息用度将节降近 2000 万元,中持久债权结构调剂结果有望显现。

3)股权融资补充现金流,偿债资金妥当。 2020Q3 公司经过定向增发融资约 6.6 亿元,叠加自有现金流还款,2020 年公司有息欠债范围同比下降 19.50%至 32.53 亿元。2023 年公司拟向不跨越 35 名特定投资者刊行股票召募资金不跨越 8 亿元,召募资金 30%将用于了偿告贷及补充活动资金,我们估计此次定向增发有益于进一步提升公司偿债才能、下降利息支出水平。 按照我们计较,若股权融资额 2.4 亿全数用于了偿外洋债券,则在外洋债券刊行利率水平下年化利息用度有望缩减 2000-3000 万元。

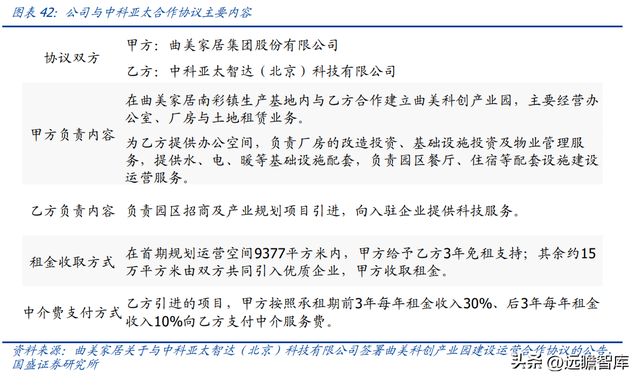

4.2 盘活资产:曲美科创产业园扶植运营有望带来稳定现金流 资产盘活,估计成熟运营形式下年化现金流入 2-3 亿。 2023 年 7 月公司与中科亚太智达(北京)科技有限公司(以下简称“中科亚太”)签定《曲美科创产业园扶植运营合作协议》,双方合作经营办公室、厂房与地盘租赁营业。 由公司负责厂房的革新投资、根本扶植投资及物业治理办事,中科亚太负责园区招商及产业计划项目引进,并向入驻企业供给科技办事。 若本次协议顺遂实施,前期本钱开支范围估计较小,陪伴招商及入驻推动,有望为公司带来稳定现金流,报表有望延续优化。 按照我们测算,若前 3 年内园区出租面积到达一半,则年化发生近 8000 万元现金流;若园区 16 万平米全数出租且运营形式逐步成熟,估计每年最少发生 2-3 亿现金流,有望进一步缓释偿债压力。

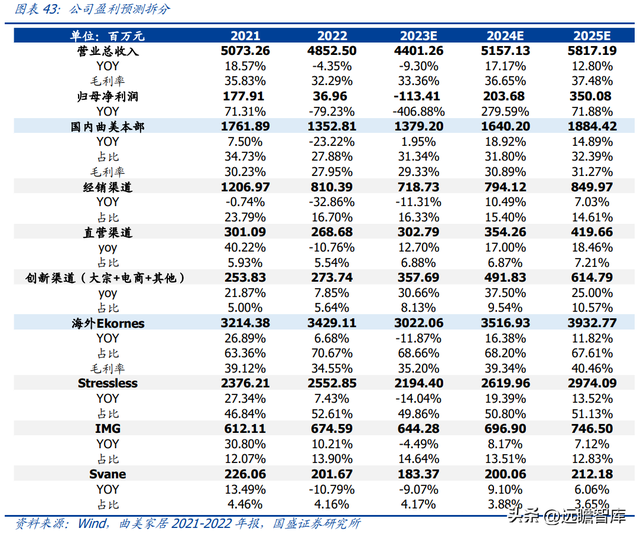

5 盈利猜测及估值从当前时点看曲美,窘境反转信号清朗:外洋 Ekornes:2023Q2 起定单已现修复趋向,据前文所述,我们估计 Q4 支出有望转正,2023 全年支出增加压力仍存;后续公司在北美及中国采纳差别化战略扩大市场空间,且非舒适椅品类有望借助 Stressless 渠道加速渗透,我们估计 Ekornes 2023-2025 年支出别离同比-11.9%/+16.4%/+11.8%至 30.22 亿元/35.17 亿元/39.33 亿元。 2023 年以来陪伴低价原材料逐步耗用、海运费压力延续缓释,公司毛利率估计修复,2023 年估计经营利润规复至 2-3 亿元;此外得益于外洋工场生产制造上风突出,中持久毛利率提升妥当,我们估计 Ekornes 2023-2025 年毛利率别离为 35.2%/39.3%/40.5%。 国内曲美本部: 1)经销渠道延续遭到线下贱量趋弱影响,估计 2023 年延续同比下滑,后续陪伴线上流量反哺及店面焕新升级,我们估计有望维系支出范围,估计 2023-2025 年支出别离同比-11.3%/+10.5%/+7.0%至 7.19 亿元/7.94 亿元/8.50 亿元; 2)直营渠道 Q2 已规复至双位数增加,估计陪伴直播、家装渠道等延续引流赋能,有望连结妥当增加,估计 2023-2025 年支出别离同比+12.7%/+17.0%/+18.5%至 3.03 亿元/3.54 亿 元/4.20 亿元; 3)公司大宗渠道条约储备丰富,线上内容资产打造结果逐步显现,“墩墩沙发”爆品有望进献增量,估计 2023-2025 年创新渠道支出别离同比+30.7%/+37.5%/+25.0%至 3.58 亿元/4.92 亿元/6.15 亿元。 陪伴原材料价格回落,此 外公司产物结构优化带动毛利率提升,我们估计 2023-2025 年国内毛利率别离为 29.3%/30.9%/31.3%。

此外,经营外身分仍处优化通道,虽然短期财政用度+资产增值摊销照旧对公司报表利润有所拖累,估计陪伴后续全球金融市场加息告一段落,财政用度压力有望减缓,且国内外经营情况好转、股权融资落地叠加地盘资产出租为公司现金流构成有益补充,债权压力估计进一步减缓。 我们估计 2023-2025 年归母净利润别离为-1.1 亿元/2.0 亿元/3.5 亿元,2024-2025 年对应 PE 为 15X/9X。 风险提醒全球金融市场加息延续。 公司外洋债权均为浮动利率,全球金融市场加息或将致使债权本钱进一步爬升。 地产延续下行。 家居为地产后周期行业,受地产完工及销售影响较大,我国地产销售延续低迷或将影响整体市场需求。 下流需求规复不及预期。 近年宏观情况影响消耗者需求、耽误家居消耗决议周期,且消耗更重视性价比,需求苏醒节奏缓慢或将拖累公司业绩。 原材料及海运费价格波动。 公司首要原材料价格及运输本钱和全球宏观情况相关,原材料价格居高、海运费价格强势或将拖累公司盈利水平。 科创园招商入驻不及预期。 若公司与中科亚太合作项目招商入驻不及预期或将拖累现金流及偿债才能。 —————————————————— 报告属于原作者,仅供进修!若有侵权,请私信删除,感谢! 报告来自【远瞻智库】 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589