|

(报告出品方:长江证券) 金属为矛,材料为盾——继续拥抱高景气2021 年全球新能源车实现爆发式的增加,2022Q1 高增加势头延续,而国内新能源车产 销增加在 4 月阶段性遭到疫情扰动,除了疫情影响较小的比亚迪延续环比增加外,大部 分车企 4 月托付量环比出现下降,其中生产基地在长三角地区的车企影响相对更明显。 但随着 5 月各大车企的复工复产,即使在车企连续涨价的布景下终端亮眼的产销数据充 分反应年内需求低点已过,下半年需求环比修复的动能极强。同时当下新能源车企更多 追求的还是销量与份额,单车盈利是相对主要的考量身分。再加上今年新能源车的潜伏 需求远大于产业链紧缺环节有用供给才能,这也成为供给严重的金属价格上涨而且有望 延续强势的重要支持。值得期待的是,随着新车型的连续推出,性能更加优异的能源材 料的市场空间也有望慢慢翻开。 展望 2022 年下半年,在能源金属范畴,我们对于价格强势水平的排序是锂>稀土>镍 >钴。锂作为今年最肯定的新能源汽车产业链焦点瓶颈环节,在供给增量根基明白的背 景下,成为产业链景心胸的先行目标。随着下流需求的规复,亮眼的产销数据进一步强 化市场对下半年需求环比高速增加的信心,锂价慢慢企稳反弹,再创新高只是时候题目。 与此同时,锂是今朝业绩肯定性最高和估值性价比最高的一个板块。(报告来历:未来智库)

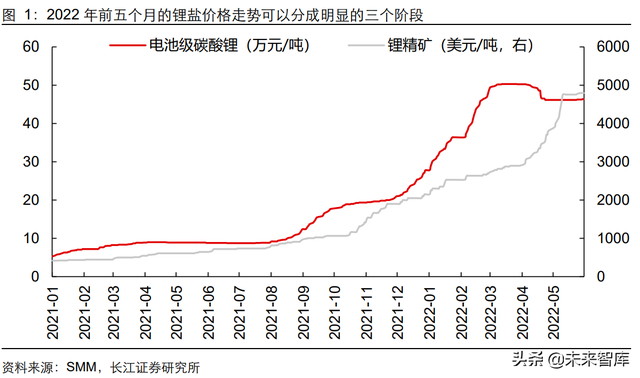

锂:资本为王,旺季将至助推价格上涨2022 上半年复盘:疫情扰动下,锂价韧性显现 2022 年前五个月的锂盐价格走势可以分红明显的三个阶段:(1)快速上涨阶段:这一 阶段从 2021 年 12 月中旬起头,一向延续至 2022 年 3 月初,锂盐的供给很是严重,存 在本色性供给的缺口,是以价格延续快速上涨,仅在春节时代有所停息;(2)进入 3 月 后,产业链博弈加重,中游适当转为消耗正极和电池的库存,从而下降对高价锂盐的采 购,以停止价格进一步上涨的趋向,叠加气温上升青海盐湖的产量适当规复、锂盐进口 量环比增加,锂盐价格起头横盘;(3)进入 4 月,由于长三角地域疫情对供给链、整车 厂生产形成了极大扰动,产业链起头对高价的质料逐级砍单,锂盐需求快速萎缩,价格 随之回调,SMM 电池级碳酸锂均价从最高点 50.3 万/吨回调至 46.15 万/吨,随后于 5 月中旬由于疫情缓和、产业链苏醒起头止跌并小幅上升。 锂精矿价格走势则明显强于锂盐。一方面,由于锂精矿长单价格始终滞后锂盐约一个季 度,是以在锂盐价格已经滞涨甚至起头回调时,锂精矿网站价格照旧保持快速上涨的态势;另一方面,锂精矿供给延续紧缺,上半年的两次 Pilbara 锂精矿拍卖别离于 4 月 27 日成交于 5650 美圆、于 5 月 24 日成交于 5955 美圆。 值得一提的是,两次拍卖时代美 元明显升值,是以现实涨幅和对锂盐本钱的影响大于成交价的涨幅。依照 5 月 24 日成 交价 5955 美圆/吨(SC5.5%,FOB)计较(折算至 6.0%的标准档次,约为 6500 美圆 /吨),加上 90 美圆运费、适当的加工本钱后,估计碳酸锂本钱已经到达约 43 万元/吨 (含增值税,美圆汇率 6.65)。而 5 月 24 日成交的精矿估计 6 月中旬~7 月中旬之间发 货,斟酌适当的物流周期,估计本次拍卖的精矿所生产的锂盐最早约在今年 9-10 月供 应市场,从侧面证实锂盐厂对下半年价格信心非常充沛。

资本端大局已定,看好 2022 下半年锂盐价格 资本端 2022 年供给几成定局 2022 年全年供给猜测附近年头时略有调剂,但整体变化幅度并不大。全年产量预期相 近年头有调剂的标的分为两类:(1)全年产量预期调增的;(2)全年产量预期调减的。 调增的首要由于复产进度超越预期而至,例如已经公布复产两条生产线的 Wodgina 和 能够超预期的 Bald Hill,调增的项目全年增量预期附近年头时总计上调了约 3.1 万吨 LCE。 调减的项目首要由于项目原预期下半年或年末时投产,但现实能够会有纤细推延 致使 2022 年内现实产量能够相比预期下调致使的,大概复产进度不及预期的(比如 Altura,其于 2021 年 10 月复产,假如 Altura 全数产量都用于 Pilbara 的 BMX 拍卖, 其复产后一共唯一过三次拍卖,合计 2 万吨锂精矿,且最初两次拍卖的合计 1 万吨需要 2022 年 6 月 15 日-7 月 15 日之间发货,斟酌到 Altura 的名义产能为 22 万吨,我们可 以公道猜测其复产的进度或不够顺遂)。斟酌调减的项目合计调减的约 1.3 万吨 LCE 后, 估计全年供给附近年头时上调约 1.8 万吨,斟酌到调增的量首要由 Wodgina 进献,随 着时候推移,还需要延续跟踪复产进度以继续调剂实在际产量。除此之外,2022 年行 业供给大要率已成定局。

锂矿低库存叠加需求爆发,看好 2022 下半年锂盐价格 2022 年,全年锂供给大要率延续严重,下半年锂盐均价或高于上半年。供给端下半年的焦点逻辑:2021 年锂精矿库存大幅去化,将原矿&精矿的去库也算作资 源供给的补充后,2022 年现实供给增量大要率明显低于表观察算成果。由于需求的高 景气和矿石的求过于供,我们以为 2018-2020 年时代积累的锂精矿和原矿库存在 2021 年获得极大幅度去化,使得 2021 年现实的锂盐供给量明显跨越了全年矿山、盐湖的锂 资本产量之和。而由于全行业的锂精矿库存已处于很低水平(仅个体公司库存水平不低), 2022 年全行业的库存去化幅度或远小于 2021 年(大部分公司能够都是买几多质料做多 少锂盐)。 是以,虽然从锂资本产量的角度动身,2022 年的锂资本产量增量大约为 18- 20 万吨,但斟酌到 2021/2022 两年间精矿、原矿去化幅度的差额,我们仍然以为 2022 年现实的锂盐供给增量仅为 15-16 万吨。2022 年 4 月,在疫情对新能源车全产业链显 著的扰动下,锂盐价格仅从高位出现有限幅度的回落(据 SMM,电池级碳酸锂从最高 点 50.3 万/吨回落至最低点 46.15 万元/吨)即是产业链对全年供给严重的间接证实。 需求端下半年的焦点逻辑:在手定单积存众多,新车型麋集上市,国补明白停止带来抢 装效应。(1)2022 年,消耗者对新能源车的需求已经明显跨越了供给才能,一个直观 的成果即是热门车企的在手定单积存众多(例如特斯拉、比亚迪、小鹏、零跑等等),且 部分车企的在手定单还在增加,交车周期很长。即使车企的产能已经有了明显的增加, 但当前大部分车企的交车周期均明显擅长客岁同期。(2)2022 下半年,有比亚迪海豹、 理想 L9、蔚来 ET5、小鹏 G9 等爆款热门车型的麋集上市,这些车型在技术(例如海豹 的 CTB)、智能驾驶(例如大量新车型将初次同古装配高算力芯片和激光雷达)、智能座 舱等方面都有长足的进步,产物力再上一个台阶。(3)对新能源车的国补已经明白在2022 年 12 月 31 日停止,是以下半年大要率将迎来幅度可观的抢装,进一步推高低半 年的原材料需求。

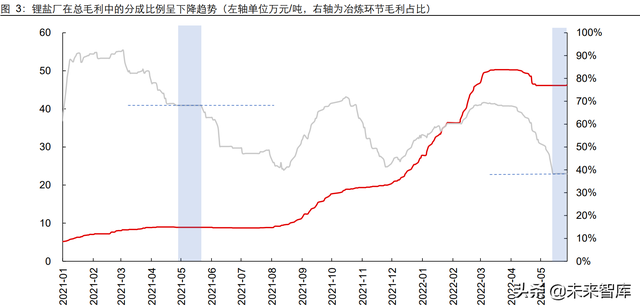

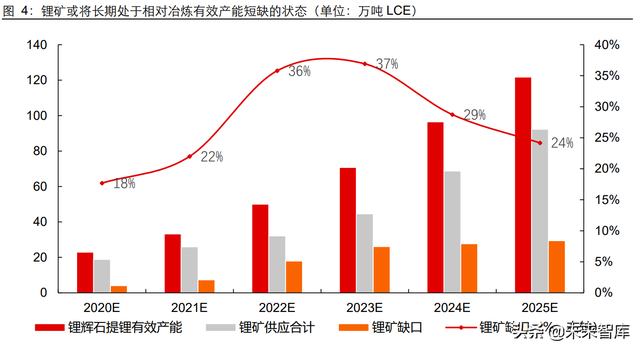

矿/盐利润的再分派,资本为王 锂精矿的散单和拍卖价格由锂精矿的供需关系间接决议。散单成交价格较难跟踪,而公 开通明的拍卖价格则反应矿山把握了很强的议价权。即即是锂盐价格疲软、疫情对产业 链影响较为严重时,4 月 27 日的 BMX004 拍卖也成交于 5650 美圆,并随后于 5 月 24 日成交于 5955 美圆(相当于 SC6.0 6163 美圆 FOB),加上 90 美圆运费和适当的加工 本钱后,估计碳酸锂本钱已经到达约 43 万元/吨(含税),而那时的电池级碳酸锂 SMM 价格唯一 46.25 万元/吨。 从长单精矿的定价来看,议价权也在逐步向矿山端倾斜。长单精矿的定价形式分两步: (1)锂盐价格决议双方总利润;(2)双方的分红比例决议精矿价格(但分红比例并不 公然)。由于长单精矿定价时会参考曩昔一段时候的锂盐均价,是以长单的精矿价格滞 后于锂盐价格,而 2021 年以来,锂盐价格又在快速变化,是以从报价平台的精矿、锂 盐价格反推矿山在单吨锂盐总利润中的占比存在一定困难。但在锂盐价格持稳一段时候 后,矿石价格也趋于稳定,此时即可推算出隐含的矿山分红比例。按照这一原则,我们 以为 2021 年 5 月和 2022 年 5 月是两个较好的观察时点,2022 年 5 月锂盐厂在总毛利中的分红比例是明显下降的。我们以为,这一趋向有能够在 2022 年下半年进一步凸显。 锂辉石和冶炼端各自分红比例是锂辉石供需关系的间接表现。从定量的角度来看,我们 测算以为 2022 和 2023 年锂辉石(相对锂辉石冶炼)的缺口会进一步加大。我们统计 了锂辉石提锂的有用产能(斟酌产能爬坡和认证)和全球锂精矿产量的婚配度,2021-2023 的锂矿缺口百分比快速上升,别离到达了 22%、36%、37%(由于锂辉石提锂的 产能中自然存在部分闲置产能,我们以为 5-10%左右的缺口是公道水平,反应大致供需 平衡)。 随后 2024-2025 年,这一缺口比例会有所下滑,别离为 29%和 24%,可是缺口 的绝对值不减反增,说明 2024-2025 缺口百分比的下滑仅仅是由基数的扩大而至。斟酌 到锂盐冶炼的扩产周期更短(冶炼 1 年 vs 矿山 3 年以上)、扩产的履行力更强(冶炼环 节首要由中国本钱把握,矿山开辟则更多由外洋本钱把握),是以未来议价权或将延续 向矿端倾斜,资本为王的投资逻辑在锂行业权益投资中将加倍突出。

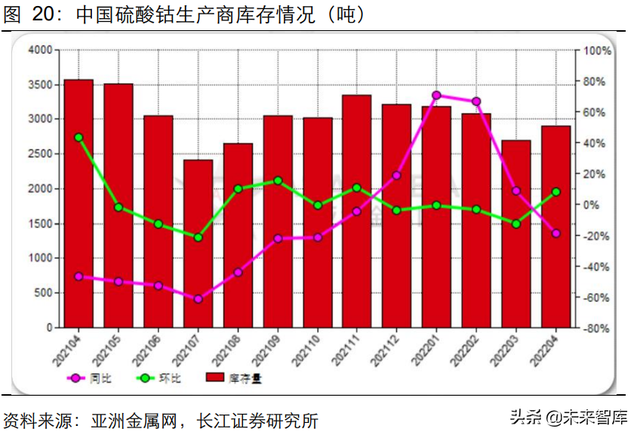

镍钴:金属价格拐点已现,看好三元预期修复回首上半年,镍钴板块波涛壮阔。一季度,镍行业在整体延续了 2021 年供需紧平衡的 大布景下,俄乌战争的发生作为供给端黑天鹅间接冲击了市场对后市供需的判定,叠加 LME 镍库存处于近 5 年低位,资金逼空下 LME 镍显现了历史级此外上涨。镍价的异常 波动以及镍钴价格高企对下流三元需求影响,成为了上半年镍钴板块焦点买卖家题。(报告来历:未来智库) 价格:拐点已现,中枢仍超预期 镍钴价格在前期的非需求拉动下的逾额上涨后,向下拐点已经出现。展望下半年,镍和 钴的焦点冲突将别离在供给端和需求端。镍方面需重点跟踪印尼镍产能落地放量情况; 钴方面需重点跟踪新能源车、消耗电子需求回暖幅度以及能够超预期的高温合金、硬质 合金需求。镍行业今年面临供给增加肯定性大于需求肯定性的格式,镍价将陪伴供需过 剩格式的慢慢兑现回归根基面代价区间,下半年镍价或将显现震动下移的走势,估计全 年中枢在 20000-25000 美圆/吨。回首 2020 年以来的钴行业,国内市场价格的焦点矛 盾已履历“供给-本钱-需求”的三阶段,需求承压是前期价格回调的焦点驱动。下半年 钴行业将延续供需紧平衡格式,估计全年钴价中枢在 40-45 万/吨。

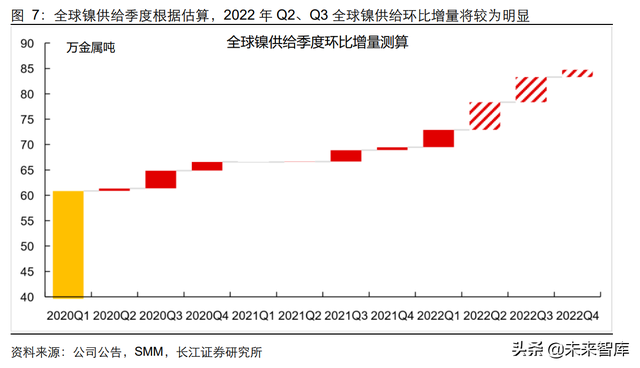

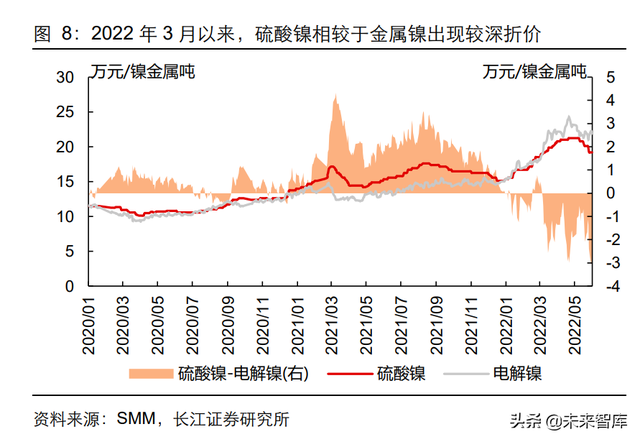

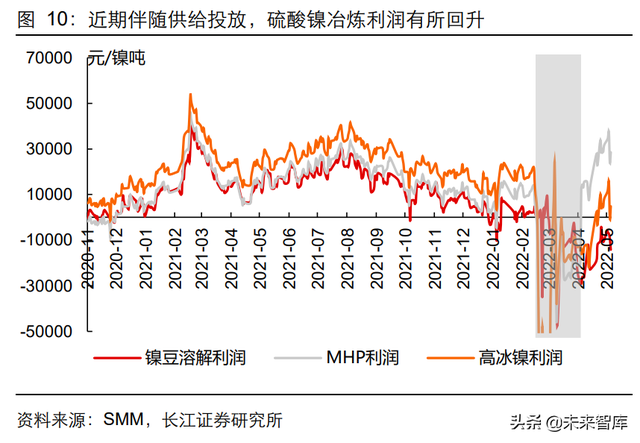

镍价判定:供给慢慢开释,价格震动下移 镍铁、MHP、高冰镍共振,供给放量势头迅猛。2022 年均是供给高速增加的大年。不 锈钢方面,估计全年印尼新增镍铁产能将达 77 万吨,其中约 75%来自于青山团体、印 尼德龙两家龙头不锈钢企业,全年镍铁产量增加将到达 35 万吨以上。新能源方面,全 年 MHP 及高冰镍增量将到达 18-20 万吨(包括镍铁转产部分)。一方面,陪伴华友华越 项目标顺遂达产、下半年力勤 HPL 项目标扩产、以及 6 月份格林美项目标试生产,湿 法项目供给将增量明显。另一方面,镍铁向高冰镍的转产经济性凸显,全年高冰镍供给或超预期。 自 3 月份 LME 镍逼空事务后,电解镍对其他镍产物构成较大升水,高冰镍 属间接锚定 LME 镍乘以折扣系数停止定价。二季度国内包括华友、中伟别离投放了约 3 万吨、6 万吨可以高冰镍为质料生产硫酸镍产能,高冰镍折扣系数今朝仍保持 85%- 90%高位。是以今朝高冰镍相较镍铁已构成约 3 万群众币升水,赐与了镍铁厂商转产较 大的空间。青山团体加大了转产力度,产能计划今后前的 7.5 万吨提升至 10-12 万吨左 右;别的华友华科项目投产后也将鄙人半年停止高冰镍的转产。同时陪伴着中伟股份首 批 2 万吨富氧侧吹线于 7 月份投放,全年高冰镍供给增量丰富。从节奏来看,2022Q2、 Q3 供给环比增量较为明显,或将成为镍供需严重格式减缓的重要窗口。

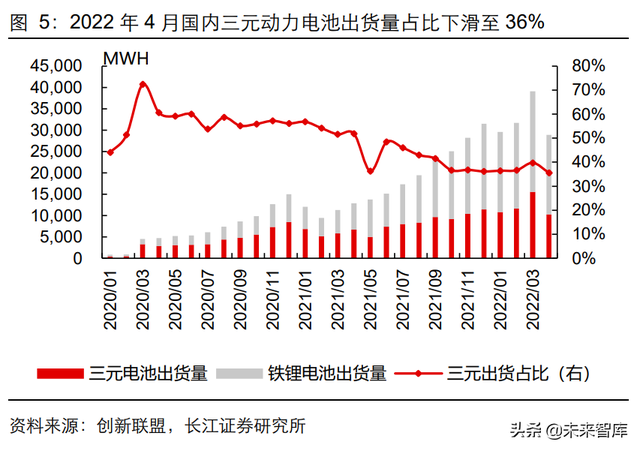

需求妥当增加,但难抵供给的大幅开释。不锈钢需求方面,2021 年受国本地产完工增 速、化工本钱开支景气、外洋经济苏醒等身分拉动,叠加 2020 年低基数效应,全球不 锈钢粗钢产量实现大幅增加,同比增加 10.6%至 5628.9 万吨。展望 2022,斟酌到低基 数效应的消化以及疫情对国内二季度需求的扰动,全年全球不锈钢产量仍将保持增加但 增速或有所回落。估计全年不锈钢产量将同比增加 4%至 5850 万吨左右,对应的不锈 钢用镍需求有望同比增加 5%至 211 万吨,同比增量约 11 万吨。 2022 年 1-5 月遭到国 内疫情对制造业特别是汽车产业链的影响,中国+印尼不锈钢产量同比-2%。三季度陪伴复产复工后及传统消耗旺季到临,不锈钢产量有望环比增加。新能源需求方面,从 5 月 新能源车企托付情况来看,虽遭到疫情影响,但新能源车需求仍连结微弱。但遭到高价 镍钴的抑制,国内三元装机量占比延续下滑,展望下半年随镍钴价格水位回落,三元成 赋性价比将有所提升,进一步拉动新能源用镍消耗。在全年新能源车产量 940 万辆、国 内三元装机占比 40%的假定下,全年动力电池用镍需求有望增加 36%至 28 万吨,带动 电池用镍需求有望增加 27%至 39 万吨,同比增量约 8 万吨。虽然需求仍保持妥当增加, 但增量难抵供给的大幅开释,全年来镍需求增量 25 万吨左右,而供给增量高达 45 万 吨,供需格式将慢慢向过剩归纳。陪伴 2、3 季度供给进一步开释,供需将慢慢改变。 镍价或将震动下移,慢慢回归代价区间。在 3 月份的逼空拉升后,由于期货买卖所库存 延续低位震动,电解镍价格始终保持在较高水位。往后看,虽然镍作为波动性较大的金 属品种,短期走势仍将与美联储加息缩表进程以及国内外经济成长的预期变化更加相关, 但今年镍行业面临供给增加肯定性大于需求肯定性的格式,我们以为镍价将慢慢回归基 本面代价区间。从国内硫酸镍质料结构看,随着青山、华友等高冰镍、MHP 原生料的放 量,自 2 月份起电解镍份额遭到快速挤压。全年来看,原生料占比有望从客岁 37%提升 至 90%以上,大幅挤压电解镍的利用空间,进一步减缓其结构性的供需严重态势,帮助 镍价挤出泡沫慢慢回归代价。 价格方面,向下拐点已现,但斟酌到今朝电解镍社会显性 库存仍保持在低位震动,同时前期包括不锈钢、高温合金、新能源的下流厂商均通曩昔 库的方式抵抗前期高镍价的波动,下流产业链库存也处于低位。镍价适当性回落也将进 一步开释下流需求,消耗旺季到临也会对价格构成阶段性支持,下半年镍价或将显现震 荡下移的走势。但由于前期镍价水位较高,2022 年 1-5 月均价高达 29000 美圆/吨,即 使前期镍价回调,全年中枢将仍高于客岁,估计全年均价将在 20000-25000 美圆/吨。

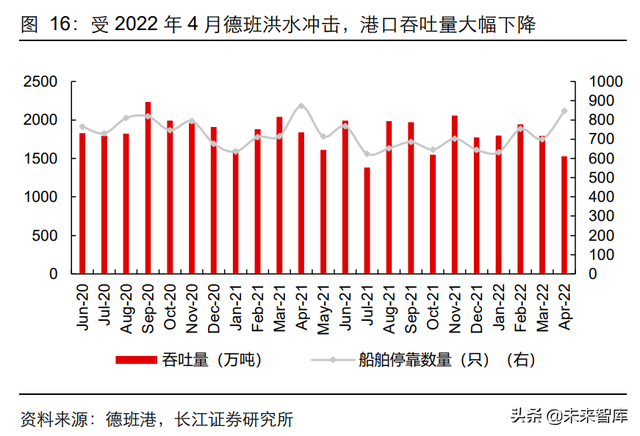

钴价判定:需求承压致价格高位回落,前期关注需求回暖情况 消耗电子定单缩减,疫情压制需求承压。2021 年钴的消耗结构中,新能源车、消耗电子 别离占比约 34%、31%,其他首要散布在高温合金、硬质合金、催化剂及磁性材料。居 家办公及网课的需求使得 2020-2021 年国内消耗电子需务实现爆发式增加,步入 2022 年消耗电子需求增加起头乏力。2022 年 1-4 月,国内市场手机整体出货量累计 8563 万 部,同比下降 30.5%,钴酸锂产量也同比下降 9%,4 月显现断崖式下滑,同比-28%、 环比-18.5%。同时受上海疫情对物流的影响以及需求的压制,汽车产业链、硬质合金等 开工形成压制,高镍价也对动力电池中三元技术线路利用构成制约,上半年需求整体承 压。展望下半年,新能源车需求仍保持悲观,估计全年动力电池用钴需求将到达 6.6 万 吨,同比增加近 2 万吨。同时陪伴着下半年消耗电子旺季到临,新品麋集公布,需求边 际回暖可期。 扰动不竭已成为钴供给端常态,全年供给较年头预期有所下调。从生产端看,全年大矿 企产量指引均较客岁同比有大幅增加。嘉能可一季度钴产量 9700 吨,同比增加 43%。 但由于刚果 Katanga 矿的姑且地质限制,嘉能可全年钴产量指引下调 6%至 4.5 万吨, 但仍较客岁有 30%的增加。物流方面,4 月南非东部夸祖卢-纳塔尔省由于连日强降雨 致使发生大水,德班港公布告急暂破产务。本次灾难形成了阶段性的本地运输中断、船 期推延。而由于刚果金 70%钴物流均从德班港经过,国内 6 月份往后的钴中心品进口承压。 今年 1-4 月国内钴质料进口同比-14.5%,质料严重的状态或将延续存在。但值得注 意的是,从 2020 年起头,疫情+钴供给高度集合的特征,使得供给真个扰动已成为钴行 业的常态。履历了 2 年的消化与顺应,对钴价的边沿影响实在在不竭弱化。今朝供给端 的不肯定性可以成为钴价的坚固支持,但已难成为钴价上涨的催化身分。

外洋折扣系数松动,本钱回落催化价格加速下行。5 月中旬外洋系数起头快速下探,目 前已静态调剂至接近 70%水平。外洋本钱真个 MB 钴折扣系数当前表现出跟从需求进 行试探性下移特点,依照金属价格折算,今朝钴中心品报价与金属钴现货价格持平,整 体仍然高于钴盐价格。同时折扣系数的下调致使情感发酵下无锡盘期货的金属钴报价回 调幅度与速度远高于现货价格,显现出较深的期货贴水。 回首 2020 年以来的钴行业,国内市场价格的焦点冲突已履历“供给-本钱-需求”的三 阶段(供给:2020-2021Q3,本钱:2021Q4-2021.3,需求:2021.3 至今)。客岁四时 度以来,外洋钴报价在四时度航空航天需求规复+年末长单价格谈判贸易商挺价,以及 一季度俄乌事务发酵下镍钴共振等身分的轮流催化下,整体保持上行,钴行业本钱也随 之上行。而国内钴市场在 3 月起头明显与外洋走势出现分化,主导身分由与外洋价格高 度相关的本钱上行,转为国内需求走弱的冲突,钴盐先于金属钴回调。全球钴市场从海 外引领国内,慢慢改变成外洋跟从国内的走势。 展望后市,斟酌到供需紧平衡根基面持 续以及当前以需求为主导的焦点冲突,我们以为前期钴价的落点将更多取决于需求回暖对价格的支持情况,重点跟踪新能源车、消耗电子进入到下半年旺季后的回暖幅度,以 及能够超预期的高温合金、硬质合金需求状态。价格方面,向下拐点已现,斟酌到近期 的回调部分钴产物价格已位于 2021 年以来旺季的价格区间,同时 2022 年 1-5 月份金 属钴均价高达 52 万/吨,全年钴价中枢大要率高于客岁,估计在 40-45 万/吨。(报告来历:未来智库)

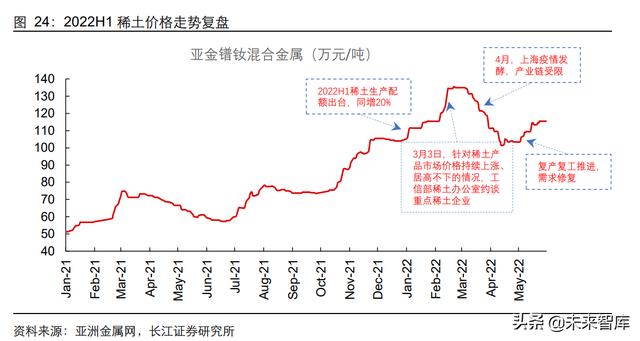

投资分析:中期看三元预期修复,持久看合作格式优化 自华友钴业以后,中伟股份、盛屯矿业、伟明环保均先落后行一体化结构。基于镍钴一 体化向下流延长结构锂电材料根基成为了很多镍钴公司的转型成长思绪。对于作为上游 资本企业向下流延长可以绑定增加最快的新能源范畴享用行业量增盈利,同时可以一定 水平上抵抗金属价格波动所带来的周期性。材料市场近年头部集合度提升,先驱体环节 一体化结构逐步构成共鸣。 从三维度了解三元材料市场的一体化合作计谋:(1)市场竞 争加重,本钱要素重要性提升:高镍线路要求经过降本进步综合性价比,在技术之外也 将更洪流平重视厂商的本钱合作力差别。(2)上游投资回报率较高,镍粗炼为本钱差别 最大环节:经过一体化结构上游拉高全产业链的盈利才能,同时上游的丰富盈利加速材 料环节的再投资与扩产,已慢慢成为越来越多锂电材料企业的挑选。(3)供给链上风— —稳定的质料供给+邃密化进程控制:稳定的质料保障才能,在资本供给阶段性欠缺时, 可成为抢占市场的强效助力。经过打造一体化基地可节省某些中心磨擦本钱,实现邃密 化控制下的品格提升与范围上风下的本钱上风。从权益走势的影响身分来看,金属价格 影响盈利预期,而三元赛道整体的增加预期则更多影响估值。 展望下半年,我们以为板块投资逻辑焦点有三:(1)金属价格拐点向下,三元本钱性价 比提升带来赛道长大预期的改良以及估值的系统性修复;(2)金属价格中枢超预期,叠 加部分公司新项目投产放量,量价共振业绩表示亮眼,同时来自于外洋的利润增量来历 将使得业绩兑现肯定性高;(3)持久仍然优选有望享用格式优化带来的估值溢价的一体 化龙头标的。 稀土磁材:需求放量+格式优化,价格高位延续 回首上半年,稀土磁材板块波涛壮阔,稀土价格高位宽幅波动。在履历 1 季度快速上行 后,稀土价格受疫情外生冲击和工信部约谈的两重影响,价格明显回调以后,跟从疫后 产业链修复反弹,同时政策价格约束布景下稀土市场出现北稀挂牌价和市场价的价格双 制度场面。 展望下半年,我们以为稀土磁材产业链供需紧平衡还是主基调,稀土价格进入高位延续 的新常态周期,投资看点首要有三:(1)稀土资本类公司,将从零丁以价格上涨为驱动 转向价格高位延续性以及板块内标的长大性(稀土团体整合及配额增加)双轮驱动的行 情来归纳,同时复产复工后的稀土价格反弹助推板块系统性估值修复;(2)永磁类企业,在上游稀土供给持 续偏紧布景下,关注头部磁材企业延续的定单放量和合作格式优化,以及稀土价格双轨 制为头部磁材企业带来的业绩弹性;(3)软磁类企业,双碳布景下光伏装机量快 速提升、高效节能变压器渗透率明显提升等带动非晶、纳米晶、磁材粉末等软磁材料需 求放量,。 稀土:H1 价格宽幅波动,全年价格高位延续 具体而言,2022 年前 5 月稀土价格走势可明显分为三个阶段:1)快速上涨阶段:2022 年 1 月至 3 月中旬,工信部公布 2022H1 稀土生产配额同比增加 20%,而下流需求持 续保持高位,供给偏紧布景下稀土价格快速上涨;2)价格回落阶段:3 月初针对稀土价 格延续上涨,工信部约谈重点稀土生产企业,叠加 4 月份长三角疫情影响产业链需求, 3 月下旬至 4 月下旬稀土价格出现明显回落,金属镨钕价格自高点约 136 万元/吨回落 至约 102 万元/吨;3)价格重拾涨势:4 月下旬至今,陪伴疫情后复产复工推动,产业 链需求修复,加上疫情时代供给一样受限,行业库存处于相对低位,稀土价格重拾涨势, 今朝金属镨钕价格自低点 102 万元/吨上涨至约 116 万元/吨。 除却稀土价格的宽幅波动,2022 年前 5 月另一值得重点关注的现象为稀土市场出现价 格双制度。行业龙头北方稀土前 5 月金属镨钕挂牌价整体稳定在 99.5 万元/吨四周,与 稀土市场价拉开通显差异,1 月至 3 月中旬随着市场价的快速上行,北稀挂牌价与市场 价一度相差 36 万元/吨,3 月中旬以后价差收敛,当前价差水平约为 16 万元/吨。

相比于其他能源金属,稀土最典型的特征在于市场化需求叠加行政化供给,下流需求跟 随新能源行业的快速成长放量,供给端由于计谋属性自然遭到政策约束。 展望 2022 年下半年,我们以为,稀土磁材产业链供需紧平衡还是主基调,稀土价格延 续高位运转。一方面,下流需求延续炽热,最大增量需求电动车范畴,首要车企在手订 单充沛,保障产业复产复工后需求稳增;另一方面,自客岁稀土行业重整以后行业集合 度进一步进步,合作格式大幅优化,北方稀土和中国稀土团体主导行业供给,加上外洋 由于缺少本钱开支短期难有明显增量,行业供给紧平衡格式延续。 磁材:需求放量+格式优化,龙头企业持久长大 作为电动车、光伏、变频电器以及消耗电子的重要原材料,磁材材料(硬磁+软磁)焦点 驱动逻辑在于需求放量和行业格式优化。一是需求继续放量上行。随着电动车、新能源 发电、消耗电子等下流需求的加速放量,测算高端稀土永磁未来 5 年年需求复合增速超 过 20%,纳米晶、磁材粉末等软磁材料年复合增速超 20%;二是行业合作格式优化, 龙头企业上风延续增强。当前,磁性材料行业进入新一轮由龙头企业主导的产能扩大周 期,龙头磁材企业由于技术和本钱领先,经过扩大产能范围和改良产物结构,整体盈利 才能有望稳步提升,持久盈利上风愈益凸显,看好龙头磁性材料企业的持久长大。 分品种来看,稀土永磁重点关注下流定单放量和合作格式的优化,软磁营业重点关注其 在新能源汽车以及光伏利用上的拓展和放量。

(本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】未来智库 - 官方网站 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589