|

焦点摘要: 行业整体:中国美妆护肤行业范围约5000亿,其中根本护肤和个护等品类范围较大,美妆调集店、功用性护肤等赛道预期增速较快。 美妆赛道:爆品逻辑是当前及未来一段时候的首要打法,但玩家对于自有才能的打造将发挥越来越重要的感化,除头部国际品牌外,现已有头部国货物牌成功修建多项关键才能。 面部护肤赛道:强研发才能配合强营销实行大单品战略还是头部玩家保护焦点资产的重要行动,未来随着国家监管的收紧,自研焦点配方将在剧烈合作中占据越来越重要的职位,独家焦点成份将帮助建立大单品护城河。 功用性护肤赛道:受获客本钱提升趋向影响,扩大功效品类提升产物壁垒、扩大公共护肤品类提升单客户LTV是企业短期内的焦点战略,同时线下市场挖掘也会是机遇点。 医用敷料赛道:短期内,对C端营销扩大品牌声量、扩大护肤营业线是玩家的配合战略。应侧重关注:1.有焦点成份壁垒、天资上风、生产范围上风、能快速抢占市场的头腰部玩家;2.部分出力公共渠道的中小玩家。 美妆调集店赛道:新型玩家选品更加灵活多样、门店设想前卫,对传统玩家构成强有力合作。未来玩家以投资新兴品牌等形式构建品类与品牌多元、优化供给链治理等才能将成为重要合作战略。

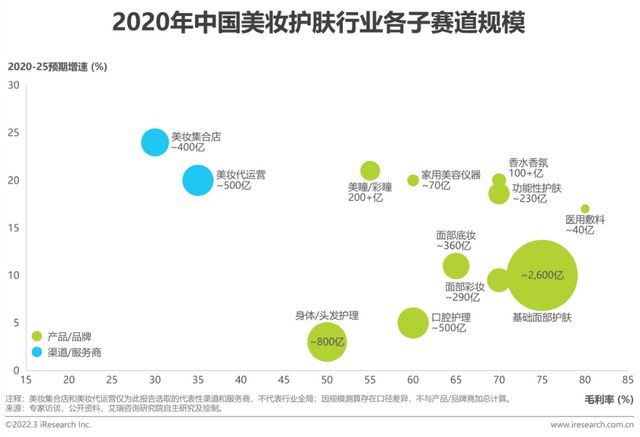

美妆护肤行业概览 中国整体美妆护肤行业范围约5000亿,其中根本护肤和个护品类范围较大

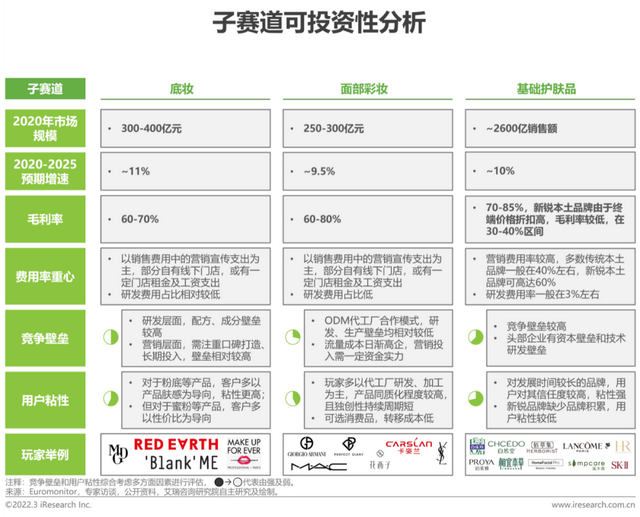

子赛道可投资性分析 底妆、彩妆、根本面部护肤品预期未来增速在10%左右,较为妥当;根本护肤与功用性护肤、医用敷料等赛道,皆属于用户粘性较高类产物

中国美妆市场范围 渠道多元化及深化等延续鞭策市场妥当成长;2021年美妆行业CR5达45%,其中除逸仙电商外均为国际大牌 陪伴着销售渠道的多元化和深入成长,美妆首要消耗群体不竭扩大。同时,消耗升级促使人均美妆消耗水常日益提升,配合鞭策中国美妆市场延续快速成长,至2020年美妆市场范围已达689亿元。未来虽然随着新兴去中心化电商的进一步渗透,“他经济”理念的提高与美妆专业化、高端化趋向的日益显现,美妆市场将延续增加。但斟酌到生齿的负增加影响,我们估计市场将在22年后逐步趋缓,2025年市场范围将到达1,097亿元。集合度方面来说,2021年,美妆行业CR5约45%,且除逸仙电商外均为国际品牌。

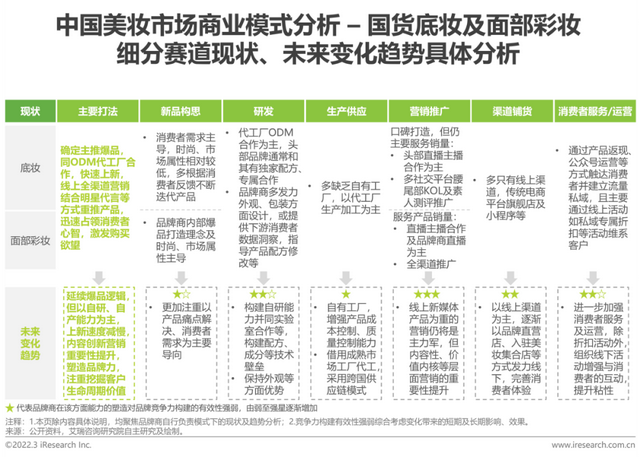

中国美妆市场贸易形式分析 在未来一段时候爆品逻辑仍将是行业的首要打法,但玩家自研、品牌力打造以及消耗者办事运营将发挥越来越重要感化

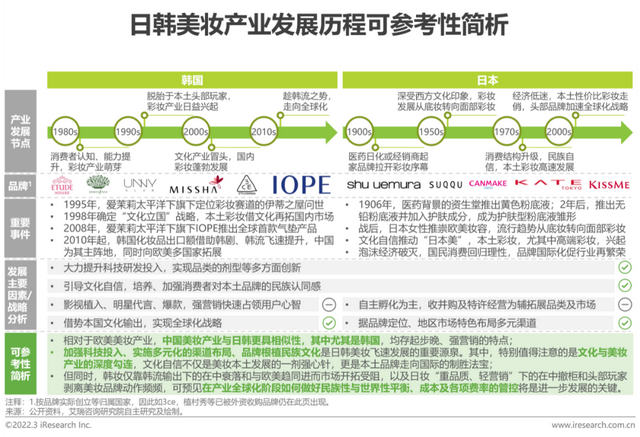

成熟地域美妆产业成长过程简析 日韩美妆对于中国更具有参考性;在众多重要成长身分中,文化与美妆的深度连系不成轻忽

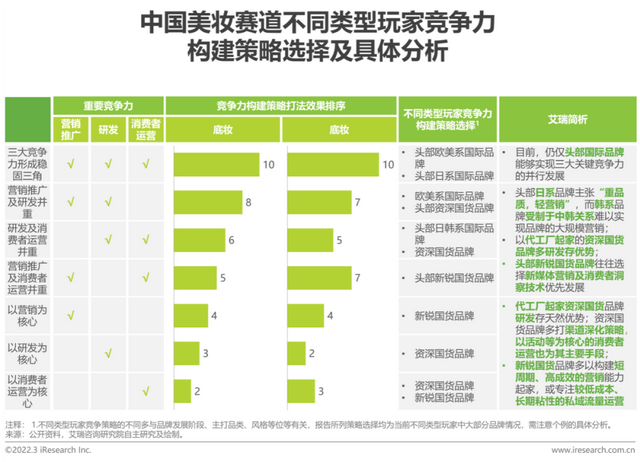

美妆赛道玩家合作格式 可分为欧美、日韩国际品牌以及资深、新锐国货物牌四大类

今朝仍仅头部国际品牌构建并连结三大焦点合作力同步成长,但已有头部资深国货及新锐国货物牌成功建立起两重才能

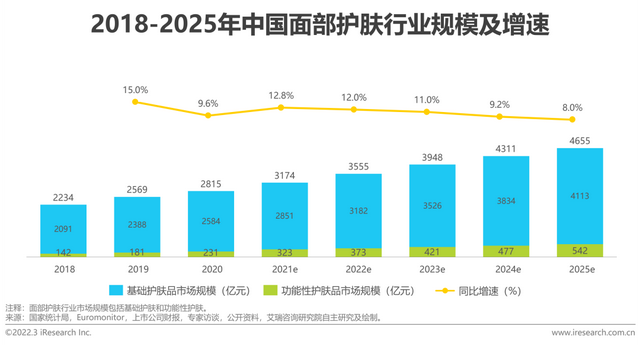

中国面部护肤市场范围 供需两头发力,鞭策面部护肤行业成长 从供给端看,国际品牌及老牌外乡品牌经过量年深耕中国市场,有较强的品牌信誉背书,客户粘性更高。相比于国际品牌在各个价位段均有结构,外乡品牌较多散布在中低端市场,随着消耗升级以及多年市场的教育,面部护肤中高端市场在未来会更具潜力,是以部分老牌外乡品牌已经经过建立新品牌的方式起头掘金中高端市场,新锐外乡品牌经过国际品牌“平替”概念切入市场;从需求端来看,面部护肤消耗群体随着消耗人群结构年轻化,男性群体的慢慢增加,老龄化群体对峙护肤以及农村利用群体的增加四大身分的鞭策将延续扩大,同时随着市场多年教育,消耗者对护肤常识领会慢慢加深,对产物的挑选将加倍专业化、高端化;供需双端配合鞭策中国面部护肤市场快速成长,2020年中国面部护肤市场范围已达2815亿元,预期5年后该市场将达4655亿元。

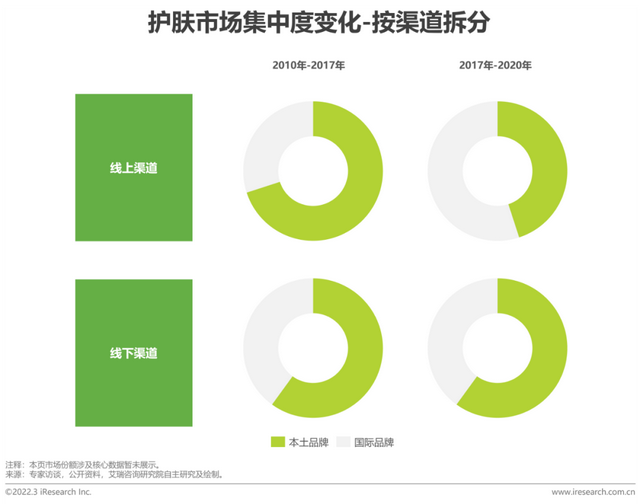

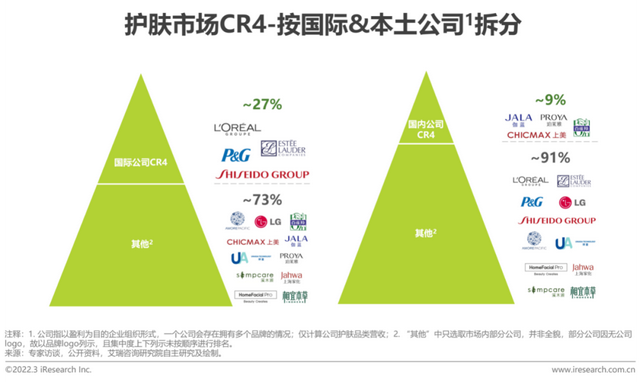

中国面部护肤市场合作格式 线上渠道市场集合度在2017年前后有较大改变 国际品牌线上集合度的增加得益于其在2010到2016年时代收集品牌旗舰店的铺设。对照同期老牌外乡品牌还在深耕线下渠道,而新锐外乡品牌大都初建立,国际品牌较早切入线上渠道,完成线上结构;近年来国际品牌产物下沉以扩大市场份额,但由于外乡品牌多年来鄙人沉市场的渠道铺设(品牌品种多,铺设渠道广),国内外品牌集合度变化不明显;从整体中国面部护肤品市场来看,市场集合度较低,合作格式较分离,国际公司占据了较高的份额,外乡公司仅百雀羚和伽蓝市占率较高,未来随着外乡公司多品牌矩阵的慢慢建立,市场份额将延续提升。

中国面部护肤市场品牌合作力对照分析 可分为国际品牌、资深国货物牌及新锐国货物牌

中国面部护肤市场贸易形式分析 外乡和国际护肤公司最大区分在于焦点资本

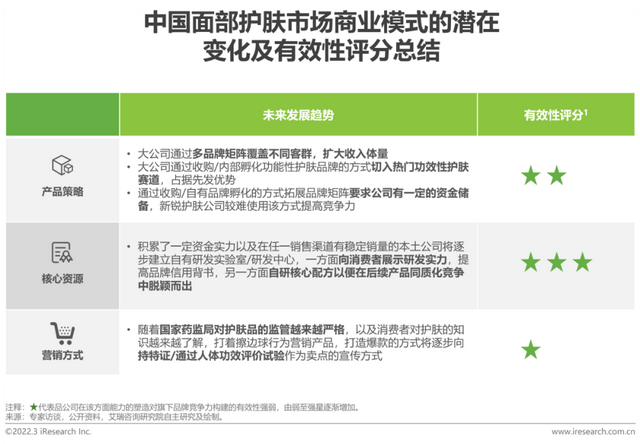

贸易形式的潜伏变化及有用性对照 中国面部护肤市场贸易形式的潜伏变化及有用性对照 品牌矩阵及符合市场风向的营销在未来照旧会帮助品牌吸引消耗者,但随着国家监管收紧,消耗者心智成熟,焦点研发配方将会在同质化合作中起到越来越关键的感化。

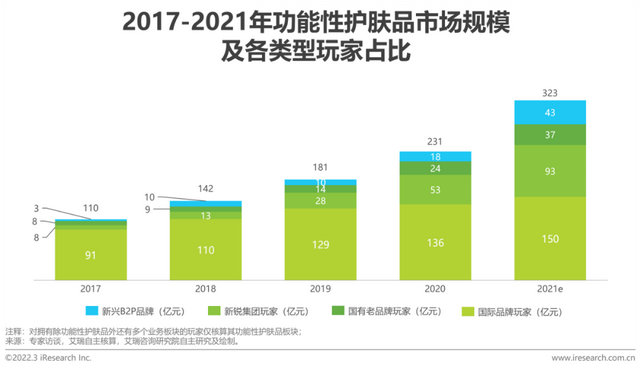

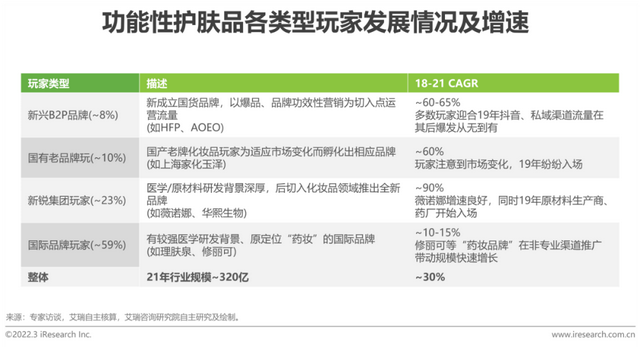

按玩家范例分市场范围及增速 新锐团体突起带动行业爆发,新玩家涌入、线上营销、公共渠道销售是行业延续增加的动力;2021年市场范围320亿元 2017年之前,薇诺娜、修丽可等“药妆”玩家首要在专业渠道(OTC、医美机构)销售,著名度有限;2017年左右国内具深厚医学布景的玩家操纵线上电商渠道、私域流量的营销增强了消耗者的认知、行业敏捷增加,首要企业年增均>50%;2018年国际玩家起头进入公共渠道、国内老牌护肤品品牌纷纷孵化相关品牌,2019年新兴品牌逢迎抖音、私域流量营销,行业延续炽热;新玩家不竭涌入、疫情催化带动行业高增加直至2021年。今朝,行业范围已跨越320亿元。

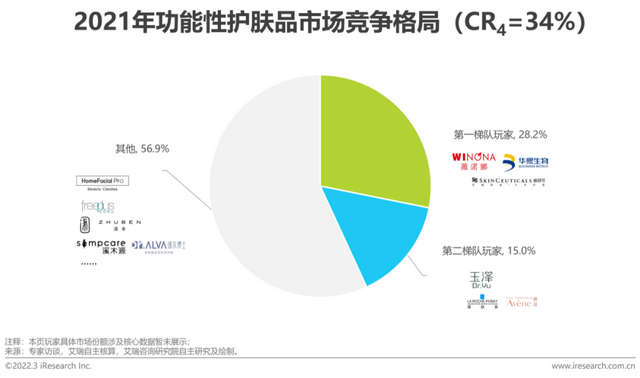

市场合作格式 近三年玩家纷纷入局,头部玩家份额变化较大但集合度稳定;未来,受政策影响新玩家涌入机遇削减,集合度将有提升 近几年由于行业较新、政策/行业标准尚不完善,新进入者较多,玩家市场份额变化较大,但市场整体集合度变化不大:“药妆”品牌在非专业渠道的结构致使一批本来在线下OTC及医美机构等专业渠道结构的品牌份额敏捷提升,并占据较高的市场份额,头部玩家变化极大。未来猜测市场集合度会进一步升高,头部玩家上风加倍明显。主如果由于1.政策层面临原材料备份机制已出预案,新进入者机遇削减,2.头部玩家已建立一定品牌壁垒、研发壁垒(特别化装品研发、申报周期均较长),销售渠道也逐步成熟。

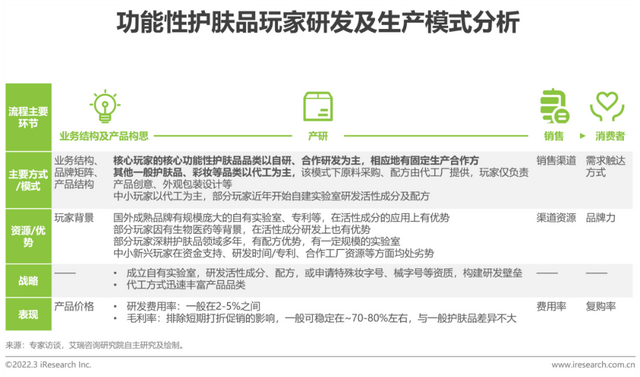

贸易形式分析 产研形式:焦点玩家因质料/配方研发上风、成熟供给系统、范围上风对上游有较强议价才能,中小玩家多以代工为主 焦点玩家的焦点品类以自研、合作研发为主,在质料供给、配方研发、生产供给系统上有一定上风,加上范围上风,对上游有较强话语权,研发本钱一般较高;其他品类、其他中小玩家大大都产物以代工为主,该形式下玩家仅负责产物创意及表面设想等,研发壁垒较低,中小玩家由于生产定单的范围有限对上游代工场的议价才能也不敷;行业整体的研发用度率一般在~2-5%,毛利率~70-80%,除部分中小玩家在线上促销活动多、终端价格折扣高而毛利率较低之外。

焦点合作力分析 新锐团体上风较强在行业集合度进步趋向下受益最多,其他玩家经过渠道&品类拓展、价格上风一样也会有较高增加

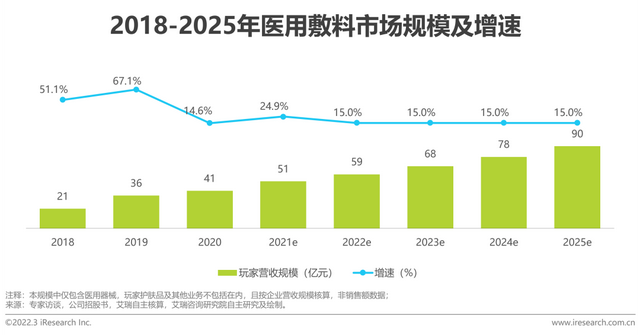

市场范围及增速 公共渠道营销及消耗者认识提升带动行业高增加,20年贴牌限制致使行业调剂;未来市场仍受益于渗透率&复购率提升 近几年,敷尔佳、创尔生物等公司拓展线上公共销售部渠道、开辟相关产物,带动消耗者认识提升,从而促使行业高增加,2018、2019年行业增速别离到达51.1%、67.1%;2020年,国家限制I类冷敷贴等OEM贴牌以及医疗器械范畴“两票制”,影响了市场,2020年市场范围跨越40亿元,但增速仅~15%;由于该类产物覆盖的人群尚在地域/年龄等方面有限、且医美市场增加会延续拉动消耗者对医用敷料的需求,未来5年行业仍会保持在~15%的增速,行业长大身分会是产物渗透率的提升及产物复购率的提升。

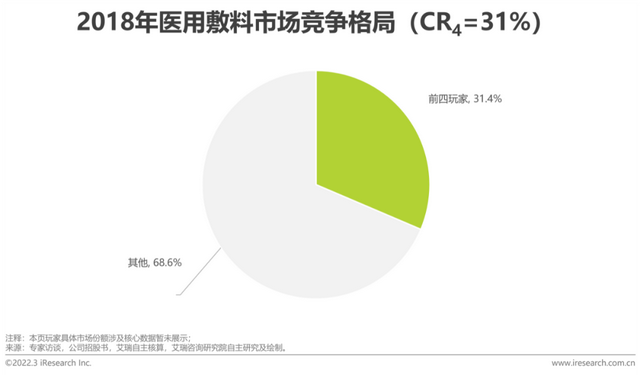

市场合作格式 头部企业品牌声量扩大致使行业集合度敏捷提升,未来政策影响下新玩家进入有所限制 近年市场集合度有较大提升,头部玩家范围逐步起来和小玩家区分隔,品牌壁垒逐步建立; 由于医疗器械生产需要自立/拜托研发&生产,没法代工,且对原材料的要求高、对研发投入要求高,进入门坎较高;加上政策层面,原材料备案机制等限制进入,中短期内新玩家进入的数目将会削减; 未来5年内,由于玩家同质化水平稍高、仅在销售渠道上有分化,头部腰部玩家之间仍会有份额的相互争抢以及对新市场的抢占,更长时候后才会是头部玩家壁垒大幅显现上风引发集合度进步。

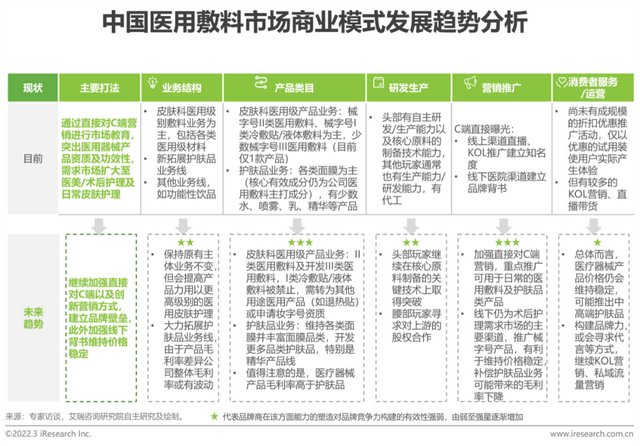

贸易形式分析 间接对C端营销、扩大护肤品营业线还是首要趋向,但在具体产物及对应的销售渠道上会有所调剂

焦点合作力分析 大型、中大型玩家上风较强,但短期内各类玩家均会受益 研发生产才能、焦点成份上风、产物天资、OTC渠道资本、品牌力均会帮助玩家构建合作力;大型玩家由于品牌力、较强技术/产物/渠道壁垒、范围上风有望覆盖更多客户群;但由于市场渗透率较低,各类玩家均会在市场自己的增加中受益。

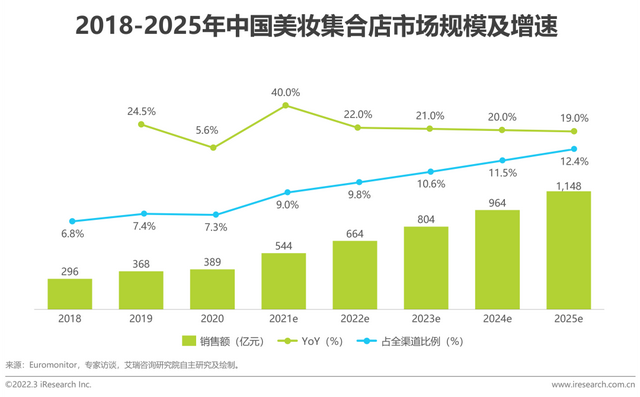

中国美妆调集店市场范围 行业快速增加,头部成熟玩家构成一定的范围和本钱壁垒 美妆调集店的销售额占比处于稳步提升阶段,估计未来五年复合增加率接近25%,到2025年达千亿市场范围。成熟企业如屈臣氏、丝芙兰属于头部玩家,进入市场早,构成了一定的范围和本钱壁垒;2018年后随着话梅、调色师、WOW COLOUR等新玩家迭出,新型调集店高速成长,快速跻身前线,未来估计行业集合度进一步下降。

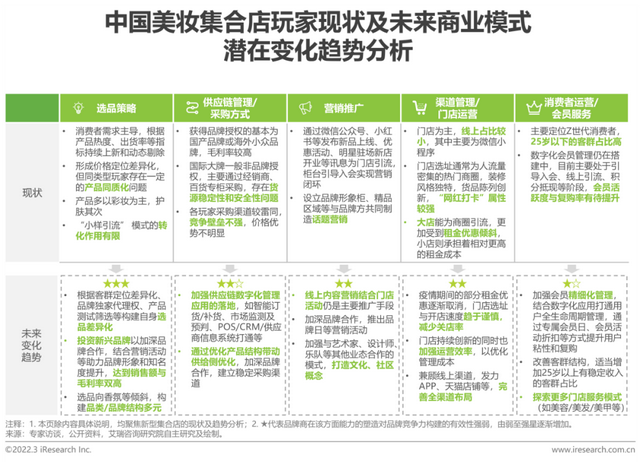

贸易形式及合作战略 货源多样,新玩家采购形式灵活,数字化利用较为前期 美妆调集店采购国内外多品牌的护肤、彩妆、个护、香水等产物,也有少许自有品牌产物,以美妆工具为主。话梅、调色师等新型美妆店东要以买断形式与上游供给商合作,产物进货价各异,整体毛利率在20-40%,对于非品牌授权的产物,会经过经销商、百货专柜、酒店等多渠道采购,单次采购量较小,进货价时有波动。渠道以线下门店为主,线上结构各异,以小法式和淘宝店居多,丝芙兰等成熟企业还有APP等形式。数字化利用首要在选品、库存、会员与营销治理等方面,屈臣氏、丝芙兰等早期玩家在该范畴较为成熟,在库存监测、职员排班、VR试妆等方面利用较早,新玩家仍处于搭建阶段。

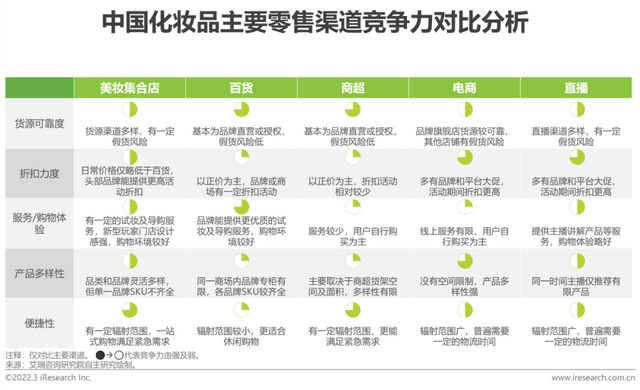

各渠道合作力对照分析 从消耗者角度看,调集店货物多样,价格上风不强,差别化表现在选品、供给链和办事上,提升用户粘性和复购是关键 消耗者对于渠道的粘性较低,在购物方针明白时,一样的产物,消耗者偏向于挑选价格低的渠道,而在购物方针不明白时,则偏向于挑选百货等重办事、重体验的渠道。调集店东要上风在于产物多样性,为消耗者供给“一站式购物”的休闲场景,部分玩家重视门店设想与艺术感以吸引消耗者;其差别化首要表现在选品、供给链和办事上,提升用户粘性和复购是关键。

首要玩家罗列及合作力分析 可分为以美妆/个护为主的传统玩家及大/小店形式的新玩家

未来潜伏变化趋向及有用性分析 新型玩家未来首要在选品战略差别化、供给链治理优化、全渠道营销结构、会员邃密化治理等方面构建本身合作力

|

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589