|

图片来历@视觉中国

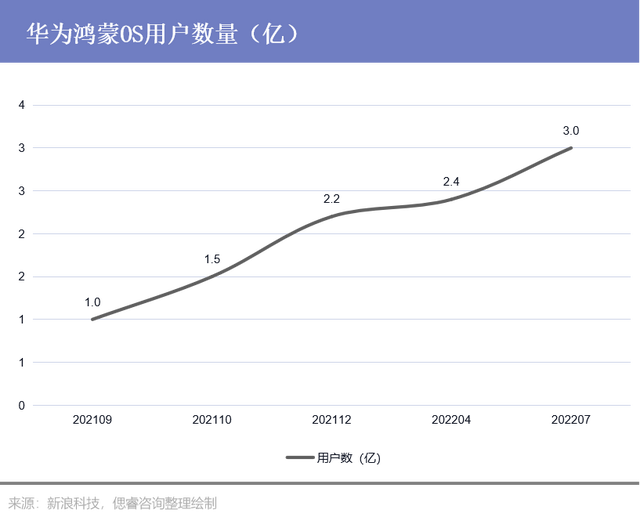

7月28日,华为鸿蒙OS 3.0闪亮退场: 围绕散布式软总线技术,鸿蒙3.0带来了超级终端、鸿蒙智联、万能卡片、流利性能、隐私平安、信息无障碍六大升级体验,亮点多多。 其中,超级终端和鸿蒙智联的进一步更迭似乎标志着华为向物联网又迈进了一大步。 前者支持更多装备接入,实现包括手机、平板、PC、打印机、耳机、腕表等在内的12种智能装备组合,方便用户灵活挪用分歧装备,流利的同享功用之下,让硬件成为合作的个人; 后者是面向华为智能硬件生态伙伴打造的全新品牌和开辟平台,可以将手机平板的运算显现才能同享给一切装备,是超级终端功用的延长,赋能空间智能化大趋向。 鸿蒙剑指物联网不是一天两天了,公布会收场,华为常务董事、终端BG CEO、智能汽车处理计划BU CEO余承东就说到“HarmonyOS是史上成长最快、也是覆盖升级机型最多的操纵系统。停止今朝,搭载HarmonyOS 2的华为装备数冲破3亿,HarmonyOS Connect产物发货量冲破1.7亿。” 但是,毗连数目亮眼的背后,鸿蒙OS生态用户增速放缓:2021年9月鸿蒙OS用户1亿人,仅用了一个月时候,用户数就增加50%至1.5亿,尔后,第二个用户增加50%用了2个月;到2021年12月至今,8个月的时候,鸿蒙系统用户才增加了0.8亿。

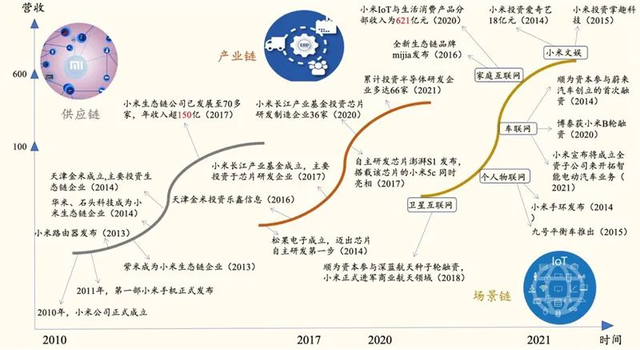

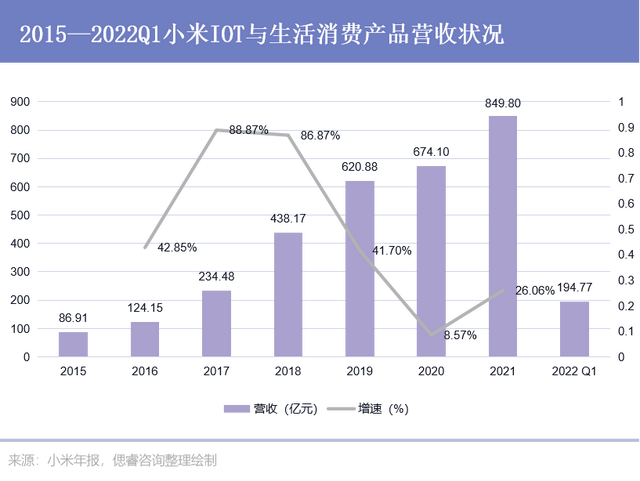

实在不止华为,在物联网上先行一步的小米IOT增速也在放缓,2017、2018年小米IOT营业增速高达89%、87%,而到2020年,增速仅为8.57%。 华为、小米AIOT行业营业放缓背后,是什么窘境横阻在前?带来强大升级体验的鸿蒙3.0能否拯救AIOT营业?未来,AIOT营业上,谁的赢面更大? 01、小米IOT,卡在大师电华为做物联网的计谋是1+8+N,以手机为焦点,普遍摆设车机、音箱、耳机、腕表/手环、平板、大屏、PC、AR/VR等产物产业链,再普遍对接N个生态厂商,以此整合和协同更多的利用处景。 看起来,计谋公道而清楚,究竟,物联网相对互联网而言,重要的条件就是要将一切可毗连的物品更换成智能商品。这也就意味着,作为一个生态系统,华为鸿蒙需要吸引N个家电厂商一路加入,配合开辟智能硬件,然后做大做强。 但是,理想很饱满,现实很骨感,由于,小米已经也这么做过,可是结果甚微:鲜有大师电厂照应,就算有,也只是走走过场意义一下。 比如,2014年末,小米以12.66亿入股美的团体,持有美的1.29%股份,同时在智能家居、移动互联网电商以及这两者的配合投资三方面停止合作。前者是深谙互联网运营的IOT先行者,后者是普遍结构红色家电的家电龙头,强强结合,似乎已经昭示了智能家居的成功。 但是,2015年4月,小米和美的结合公布了一款可毗连小米手环的i青春智能空调以后,两者之间再无合作产物推出。 直到2018年下半年,小米投资美的三年的锁定期满,小米起头陆连续续减持美的股票,直至退出美的十大股东之列。至此,这场“小米可以更美的”的密切合作也逐步落下帷幕。 小米牵手美的,双方的益处是明显的:小米要做智能家居,美的的制造上风、物流系统以及线下渠道收集,恰好与小米的线上环节构成互补;而小米也能用互联网技术帮美的快速实现家电智能化。 但是,冲突也是十清楚显的:作为家电龙头,美的自然不想把自己堆集多年的技术、数据拱手让给小米,而小米作为高效、性价比的代言人,又想通太高品格、老实的价格标准快速打智能家电市场。在家电市场构成安定盘据势力的美的,怎样会容忍一个在家电范畴初出茅庐的小米批示自己的供给链,还把价格打下来? 况且,美的自己也看中了智能家居大趋向,也正轰轰烈烈结构:在顺德打造全球智能家居的研发总部、在全球启动智能家居“百万年薪揽人材”计划、合作华为、京东等渠道,鞭策智能家居理念...... 回到小米这边,和传统家电的合作不成,那就自己了局做。 在雷军“五年投资100家生态企业”的口号,随后,2014 年小米副总裁刘德率领团队打响了小米生态链企业的投资战争,起头了物联网计谋“三步走”:

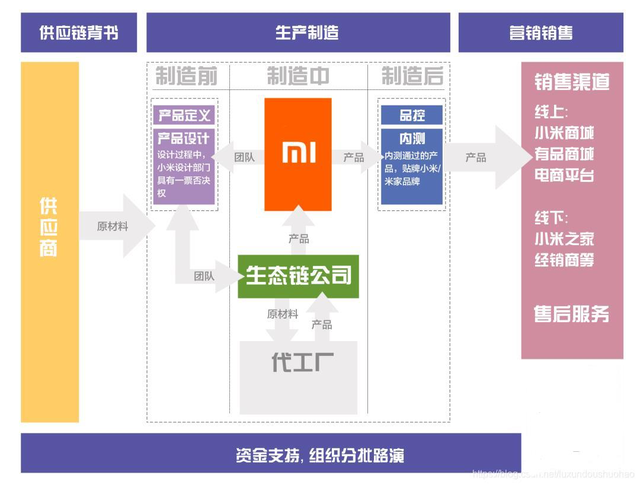

(小米生态圈成长途径 图源:国金证券《从小米生态链看物联网投资机遇》) 第一步,大力投资孵化硬件厂商,丰富IOT硬件装备矩阵。 为拉出自己的生态雄师,小米在孵化生态链公司上倾尽尽力: 给钱不控股——对于小米选中的细分范畴具有合作力的团队,小米赐与本钱大力支持可是不控股,赐与生态链企业极大自在; 产物全周期的支持——作为互联网老炮,小米将自己做手机的经历周全复刻给生态链企业,从产物界说研发起头,到供给链采购、生产制造、品控、销售等流程周全支持,经过量量量直采整合供给链、线上线下新零售形式等方式,帮助生态链企业做出好产物,同时以高性价比、高品格占据市场。

(小米为生态链公司供给从供给到销售的全流程支持 图源:@科技周竖人) 可以说,在小米的支持下,生态链企业更像是一个只需要负责“生产”的甩手掌柜,其他完全不用费心,等产物销售进来以后,再和小米依照条约停止好处分红就是。 这一打法下,小米投出了石头科技、九号公司等著名上市企业,也打造了扫地机械人、电饭煲等爆款智能家电,更重要的是,聚集了小米生态链雄师:停止2021年四时度,小米共投资跨越390家公司、跨越4000余家企业与开辟者接入小米AIoT平台,实现智能家居全品类跨越2000种以上智能硬件产物的大范围产业化。

(图:小米智能家居品类,图源华创证券) 丰富硬件单品的同时,小米走通物联网计划第二步,搭建 AIoT 平台控制中心操纵系统,实现多终端互联。 早在2014年,小米建立 Wi-Fi 模组部分,一头接传统智能硬件装备的单片机,别的一头接云端和小米 IoT 平台 的 SDK,小米 IoT平台最原始的技术堆集阶段。2018 年,小米 IoT 平台接入 1000 多款第 三方产物,为第三方供给 ZigBee 接入、第三方云与 MIoT 云的互联、外洋办事和行业处理 计划。 停止2022年3月31日,小米在全球范围内的AIoT毗连装备数达4.78亿(不包括智妙手机、平板及笔记本电脑),具有5件以上的IoT装备的用户数跨越950万。 最初一步,小米渗透参加景层,经过与宜家、全季等行业龙头告竣深度合作,加速智能家居消耗者提高。比如在全季上海虹桥中心 酒店,小米与全季配合开辟了聪明酒店系统,采用了全套小米智能家居处理计划,顾客可以用小爱同学调理灯光、温度,查询酒店信息等。 一套行云流水的打法下,小米物联网邦畿慢慢扩大,IOT营收也从2015年起头扶摇直上,从2015年的86.91亿上涨至2021年的849.8亿,涨幅高达878%。但是值得关注的是,从2020年起,小米IOT与生活消耗品营收增速起头放缓。

2020年中期起头,多家券商对小米IOT业绩预期频频失:2020年6月,华盛证券曾猜测2020年小米IOT营业营收到达807亿,但是究竟上,这一方针2021年才到达;光大证券、安信证券、西南证券等都暗示,小米IOT小家电表示杰出,可是电视以后,小米再无大师电爆品。 可以说,小米成长物联网最初没嗑下来的大师电,在曲线投资孵化一众硬件厂后,照旧卡在眼前。 是小米的题目吗?不是。智能电视、TWS耳机、扫地机械人等爆款的出现以及延续高增加,表白小米在智能家居硬件成长方面的气力不用质疑。 题目就出在,小米能给的那些支持,资金也好、供给链也罢,包括营销渠道等益处,大师电厂都不缺,这是独属于扶持小家电企业的打法。 对照小米现在的窘境看华为,小米好歹还有一众小家电添补小米智能家居场景,而华为似乎只要真诚的开放姿势。 华为鸿蒙生态的装备接入数目似乎也印证了一样的终局——没有大师电厂的物联网生态,终会早早见顶,潜力有限。 02、华为鸿蒙,空有一把宰牛刀高品格的家电硬件+超智能的生态技术,组成了人类空想的智能家居终极场景。 试想一下,新的一天到临,早晨,在你行将苏醒睁眼之时,智能床垫已经按照你的就寝周期、质量等情况,精准判定你的起床时候,然后,联动一系列智能家居,不必你操纵,就计划摆设好你的晨间routine: 当你徐徐睁眼之时,窗帘已经徐徐拉开;聪明音箱里传出婉转的冥想音乐,叫醒元气满满的一天;冥想竣事,当你走进客厅,踏上活动地毯的瞬间,健身镜顺势开启你的活动课程;活动行将竣事时,浴室已经预备停当……简单说,在智能家居的终极场景中,人类不需要停止任何操纵,聪明家居如同具有读心术,为人类供给一切需要的办事。 而按照美的副总裁CTO向江旭在CIOC 2021年不动产数字化峰会上,关于智能家居成长五阶段的描写,以上场景属于智能家居的L4完全智能阶段,即为用户供给全方位的智能办事。 前四个阶段别离为: 盘点当下智能家居的成长水平,可以发现,不管是走孵化产业线路的小米,还是平台开放的华为,亦或是全屋闭环型(从品牌家电逐步覆盖全屋场景)的美的、海尔等,其智能家居的智能水平都逗留在L2帮助智能阶段。 比如要想实现“回家开灯”,当你拖着疲惫的身材放工回家时,驱逐你的不是黑漆漆的客厅,而是让家里永久有一盏灯为你点亮。 在小米智能家居计划中,你需要将智能门锁和智能灯具增加至计划中,并设备早晨点到第二天早上6点,开入户门,自动开灯,今后再不用摸黑进门; 在海尔智家APP中,也是类似的操纵,将相关智能单品加入计划中,也可以加入更多功用,比如进屋开门的同时,客厅开灯、关窗帘、翻开空和谐空气净化器等。 固然,在今朝一切的智能家居计划中,用户都可以按照本身的需求自界说场景,比如,有人晚间进修——那就在书房这个空间,设备空调温度、智能灯具、轻音乐等;有人晚间活动——那就在客厅电视或健身镜设备活动场景,并设置后续洗漱等场景。 可是,焦点在于,现在的智能家居计划需要人类注入灵魂,先是报酬设备场景计划,然后经过手机一键开启,大概智能语音唤起。与其说,智能家居,不如说是控制家居。 还是以“回家开灯”场景为例,小米、海尔等的计划,需要定制和开启等流程,而对照华为,似乎加倍智能和梦幻——步入家门,从玄关到客厅,温馨灯光次第渐亮,情况智控系统预判情况温度、湿度以及空气质量,自动为用户调配至适宜状态。 对照友商的一键亮灯的僵硬,华为的灯光似乎与用户毗连更深,实在做到了“灯随人动”。 智能家居更智能的背后,是华为硬件和软件系统上的尽力反击: 从技术途径的对照不难发现,华为的物联网平台技术更“底层”,其在芯片、算力等方面的气力,决议了华为在L3、甚至L4 阶段更有上风。 可是,为难的是,非论华为的通讯何等稳定牢靠、底层芯片可以支持几多装备、算法何等智能,都绕不开大师电。 那末题目来了,一方面,在大师电厂自己做物联网的现状下,与鸿蒙系统合作的志愿及水平必定有限,类似小米那样走走过场也说不定;另一方面,华为要迈向更智能的L3/L4阶段成长,离不开大师电庞大的数据投喂。 这就堕入了一个僵局,华为需要和大师电厂合作,可是大师电厂又有自己的想法。华为鸿蒙空有一把宰牛刀,却无用武之地。 那末,智能家居场景中,小米绕不开、华为请不来的大师电厂究竟是何方圣神? 03、大师电厂,站在智能家居制高点首先要明白的是,大师电厂在IOT场景中很重要,甚至决议了智能家居行业的成长。 从产值来看,冰箱、空调、洗衣机、电视等大师电提高率广,单价高,只要占据了他们,才把握了聪明家居的高地。

市场落地的自然顺序也应当是,智能化先向冰箱、空调、洗衣机等刚需产物渗透,尔后,随着市场教育越来越提高,逐步带动扫地机械人、空气净化器等小家电的智能化结构。 与此同时,智能大师电完善地合适了小米生态链产物哲学中提到的“明天产物”概念,而且是成熟的“明天产物”,即该产物处理了普遍的痛点需求,而且一旦体验智能家电以后,就没法子再返回去利用传统家电了。 以智能电视及智能冰箱为例: 普通冰箱在制冷实现食品保鲜功用时,需要经过数字档位调理温度,定频,单循环以及用户手动除霜,重点是存在控温不精准、制冷不均匀等题目; 智能冰箱则经过食品定制化保鲜、智能交互帮助用户更好治理食品。经过智能调温控制系统,针对食材的品类和数目,自动调理分歧温区的温度,并记录食材的保鲜周期,实时提醒仆人食用或采办。 传统电视在没有互联网加持之前,用户还需要记着电视内容的播放时候;而智能电视则变身为手机大屏,紧跟时代热门,可自在播放是非视频、观影、健身、游戏等内容,并能经过摄像甲等感知装备实现交互功用,电视变得“更好玩”。 那末题目是,谁来决议L3/L4阶段,智能家电的“智能”? 答案不大能够是小米和华为,由于在这场所作中,大师电厂才是强势方。 这本质上是由它们在智能家居中的功用定位决议的。 可当你买智能冰箱时,你更在意的是什么?是美的、海尔冰箱的制冷功用,还是可以让你远程控制的华为系统? 答案不言而喻,采办冰箱的第一诉求是制冷,美的、海尔等大师厂是供给焦点功用的阿谁;而智能家居系统系统供给的是如虎添翼的功用——将更多硬件毗连起来,让他们更智能、更好用,不会由因而小米的生态就不买,也不会由因而华为恰恰买。 换言之,智能家居首先要满足最根基的功用需求,冰箱的制冷、洗衣机的洗烘、空调的制热制冷……这些功用把握在大师电手中,智能家居生态再优良,用户也不期望可以用冰箱、洗衣机刷短视频、办公、文娱等。 从供给端看,大师电市场经过量年剧烈淘汰赛,已经构成相当稳定的寡头合作格式。 前瞻产业研讨院数据,2020年中国智能家电行业市场份额(线上及线下),排在前三的均为美的、格力、海尔,其中,线上美的市场份额最大,占据36.7%,线下市占第一位则是格力电器,占比36.6%。 而海尔、美的等品牌,在大师电生产研发四五十年的技术堆集、生产经历、品牌渠道等上风,也不是谁可以在短时候内可以摆荡的。 更况且,在智能家居方面,海尔、美的等家电厂已经站在了前线,也就是说,不用靠华为、小米,人家自己也有气力做到。

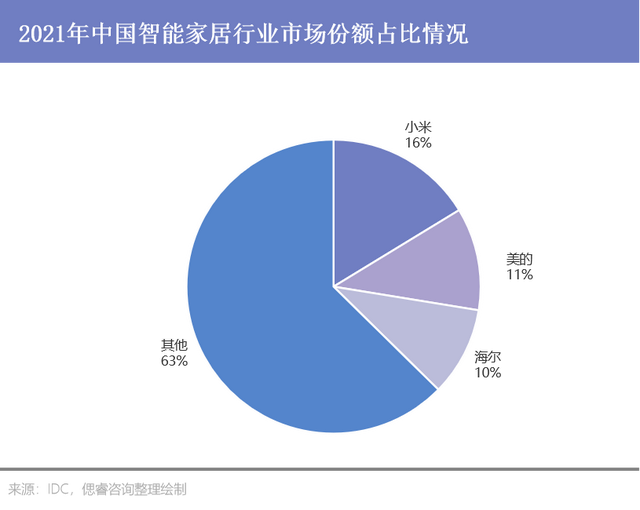

IDC数据,2021年,中国智能家居行业市场份额中,小米、美的、海尔位居前三,市占率别离到达16.3%、11.3%以及9.8%,可以说,在智能家居成长早期,大师电厂已经占据了先发上风。 早在2013、2014年的时辰,海尔、美的就别离结构自己的IOT平台,并构成家电厂怪异的物联网打法——从大师电硬件动身,慢慢扩大自己的“势力范围”。 如美的美居,从大师电动身,一方面,自己亲身了局,研发小家电,同一经过自家IOT平台相毗连,诡计实现硬件生态闭环、全屋智能产物覆盖;另一方面,撮合内部朋友圈,如前后与阿里、腾讯、百度、OPPO、vivo等企业展开物联网合作,将本身IOT平台与外界平台买通。

(美的美居全开放生态 图源:智工具) 另一方面,在智能家居向更智能阶段成长进程中,华为鸿蒙所具有的前瞻性技术,大师电厂也在积极结构。 比如,客岁,美的IoT奇迹部CTO向江旭就在采访中暗示,周全数字化和智能化是美的的焦点计谋,为此,美的于2018年12月建立了上海美仁半导体公司,自研IOT芯片;筹划推出自己的芯片模组或OS,增强底层智能毗连的通用性;完善云端性能和架构,以支持亿级装备数和万万级用户数利用; 又比如,2021年海尔智家公布的UhomeOS 3.0,在聚焦智能家庭场景生态的根本上,搭建“智能大脑”,经过网器、边侧家庭和云侧的“端边云”的一体化聪明家庭操纵系统,能实现以用户需求为中枢、自立思考,让用户享用决议智能办事的聪明,让家居越来越智能。 做芯片也好,搭建“智能大脑”也罢,都表白大师电厂都在向智能家居行业的底层计划渗透,其发力偏向都在向今朝技术更有上风的华为靠近,积储气力。 总得来说,智能家居这条赛道上,家电寡头们占据着焦点硬件产物,决议了其在合作中强势不成替换的话语权 。而在赋能的生态系统上,家电厂们也早早结构,和华为、小米等大厂站在同一水平线,并向更智能的阶段进步。 假如说,现在智能家居成长到L2阶段,小米还可以经过先发上风和一众小家电分得一块蛋糕,华为的技术和生态也可以吸引部分厂商的话; 那末在往L3加倍智能阶段成长的进程中,家电厂也在边走边观望——可以接管跟华为、小米等展开部分、小范围合作,但绝对不会容忍华为、小米将生态把持,究竟,家电厂们也不想沦为生态链上一个没有灵魂的硬件供给商。 强势的家电厂眼前,华为、小米在智能家居方面必定存在天花板,可是,聪明如华为、小米,早就在汽车范畴扯开了一个口子,角逐另一番六合。而这,又将开启另一段剧烈的多方博弈。 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589