|

摘要:未来取决于行情不能更坏(接待关注杠杆地产)

撰文|杆姐&编辑|雯雯 2022上半年房企中报根基公布终了。我总计了一个纪律,应当说是几组目标: 第一,还委曲有点利润,不管下滑了几多; 第二,能还债; 第三,能发债、借到钱; 第四,还敢搞贸易地产的。 ——这样的公司,能够不会倒下。

2022半年报营收靠前的公司,要末是央企,要末是万科、碧桂园、龙湖这样的闪光企业,杠杆地产看了又看,新城控股算是为数不多的普通民营房企,目标虽然欠好,能够也还撑得住。 明天的“房企中报”我系统梳理一下新城控股的2022上半年业绩吧。

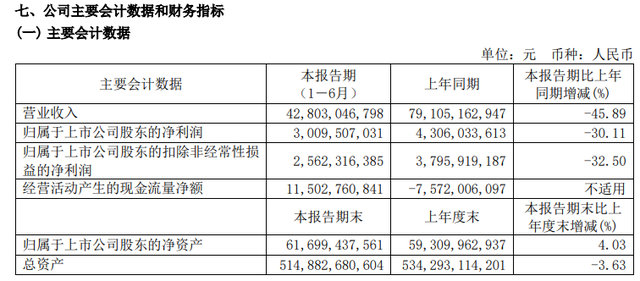

1、营收、利润、销售目标无意外较大幅度下滑 中报表露,2022上半年,新城控股录得营收428.03亿元,2021年同期为791亿元出头,同比下滑45.89%。 这个下滑幅度大吗? 看怎样说,大必定大,绝对数字摆在这里,不外和同业比,实在也就是个一般水平。最少说明,新城控股还没有很不一般。 可以讲,这是不幸中的万幸了。

然后归母净利润还有约30亿元,2021年同期为超43亿元,下滑30.11%。和营收比起来,净利的下滑幅度,相对小一点。 固然这不代表高枕无忧,2022全年实在还有很多未知。 对了,如上图,扣非净利润的下滑幅度稍微多一点,但照旧有超25亿元,应当说算是不轻易了。 首要会计数据中,有一个目标显得有点那啥——总资产2021上半年有5342.93亿元,到了2022年同期为5148.83亿元,下滑了3.63%。 对,你没有看错,居然下滑了。此前杠杆地产在好几个不算很差的房企身上都发现了这一点,对于持久高周转、不停买地做大的房企来说,这真的是悲催。 怎样会有这样一天,但就是究竟。

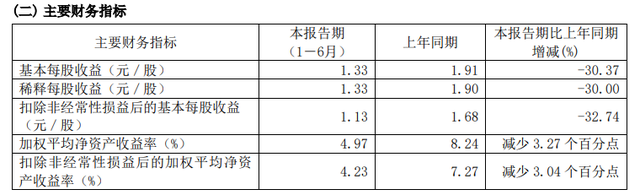

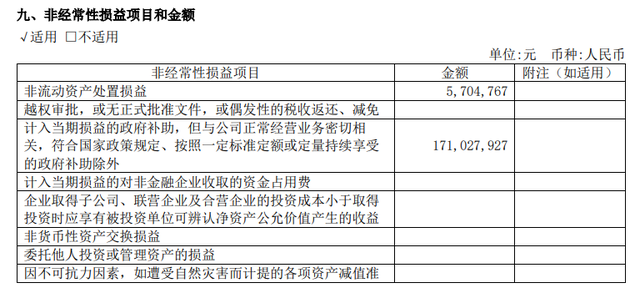

然后如上图,根基每股收益、扣非根基每股收益,和对应的利润目标下滑幅度,根基符合。 加权均匀净资产收益率,则从2022年的8.24%,下滑到4.97%。扣非后该数据,自然是更低。 没法子,就这样一个情况。 比力风趣的是,“非经常性损益项目和金额”中的一组数据,一个房地产为主业的公司,半拿了1.71亿元计入当期损益的政府补助,但与公司一般经营营业亲近相关,合适国家政策规定、依照一定标准定额或定量延续享用的政府补助除外。

你说幸运不幸运,企业做大,不管啥行业,居然都有类似一笔这样的钱,甚至用亿做单元。 恋慕妒忌恨。 2022上半年,新城控股完成条约销售金额651.60亿元,比上年同期下降44.62%; 实现条约销售面积657.20万平方米,比上年同期下降39.54%。 按照中国指数研讨院公布的《2022年1-6月中国房地产企业销售业绩排行榜》排行榜,条约销售金额和面积在全国房地产企业中,别离排名第14位和第6位。

应当说这个销售和排名还是很利害,不外杠杆地产留意到一点,销售额的下滑幅度高于销售面积的下滑幅度。这也许说明价格上不太好。 上半年,新城控股一共构造托付了近4万套物业。实现760.30亿元的全口径资金回笼,还不错的是,全口径资金回笼率117%(按全口径回笼/全口径签约计较)。

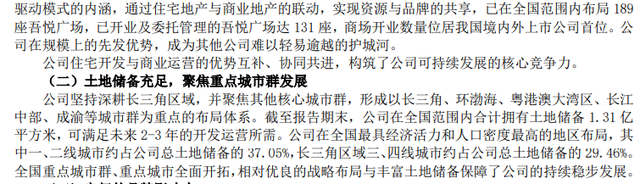

2、“室第+贸易”双轮驱动利害,但也有一些隐忧 对了,杠杆地产看到新城控股的中报说自己秉持“室第+贸易”双轮驱动的运作形式,以上海为中枢,长三角为焦点,根基完玉成国重点城市群及重点城市的结构。 停止2022年6月末,已进入全国140个大中型城市。 并回溯了2012年,常州武进吾悦广场、常州吾悦国际广场相继亮相,开启了新城贸易的逐梦之路,也正式拉开新城“吾悦”成长邦畿的扩大。 中报先容说,85%的吾悦广场结构于“十四五”19个国家级城市群,覆盖了全国GDP80%的地区,办事地点城市80%的支流消耗人群——到底有没有这么牛? 停止6月末,全国范围内结构189座吾悦广场,已开业及拜托治理的吾悦广场131座,商场开业数目位居我国境内外上市公司首位。

从范围上说,确切是仅次于万达广场,利害是要必定的。 中报先容,战略上基于“一Mal一街、一轻一重、一新一旧”的营业场景,围绕“重资产、轻资产、新增量、旧革新”四种形式展开贸易成长各项营业。 吾悦广场开业面积1189.06万平米,出租率96.01%,半年租金支出43.96 亿元,同比增 长16.57%——和公司总营收下滑比,这个很不错,确切对业绩进献慢慢进步。 不外假如计较租金单价,应当说……

新城控股说,自己对峙深耕长三角地区,并聚焦其他焦点城市群,构成以长三角、环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的结构系统。 停止6月末,在全国范围内合计具有地盘储备1.31亿平米,可满足未来2-3年的开辟运营所需。 一、二线城市约占公司总地盘储备的37.05%,长三角地区三、四线城市约占公司总地盘储备的 29.46%。

这话看怎样了解,反过来说,非一二线的地盘储备能否是很多?有人说地产开辟方面,新城控股是小碧桂园,贸易地产方面其又是小万达团体。 新城控股就是碧桂园+万达的连系。

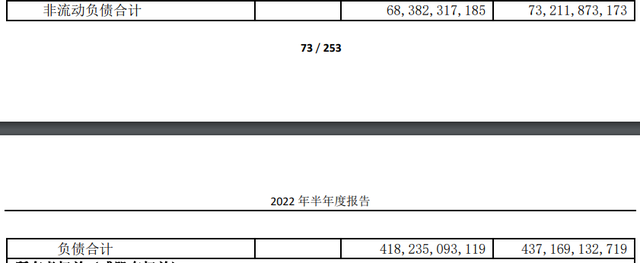

3、能发债不错,但债权压力不小也是究竟 停止2022年6月末,新城控股的总欠债有一定削减。 从4371.69亿元,下降至4182.35亿元,也算不错。固然杠杆地产看到这个绝对数字,还是吓着宝宝。

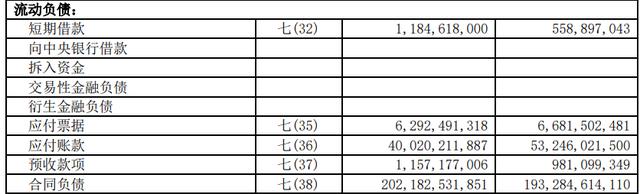

同时,活动欠债表表露新城控股的短期告贷,根基翻倍。 此前为5亿多元,增加到近11多亿元。 应当说,这也还好。

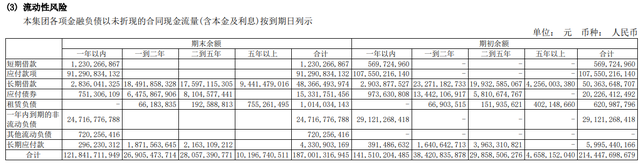

假如看全部活动性风险表,一年内的各类余额超1200亿元,和此前比削减了200亿元,但总数字照旧不低。

和很多民营房企没法发债、乞贷、信誉已经堪忧分歧,2022上半年,新城控股完成10亿元中期票据的刊行,中债信誉促进公司和上海银行结合为本期中期票据创设了银行间首单房企信誉风险缓释凭据(CRMW)。 同时,在境外新发优先绿色美圆票据,召募资金1亿美圆。 美圆债为2022年4月份以来第一笔民企地产境外新发,也是2月份以来第一笔纯公司信誉高级无抵押普通美圆债。 停止2022年6月末,杠杆地产看到,新城控股整体均匀融本钱钱为6.50%——怎样说呢,这个利率本钱和最优良的民企、央企必定是没法子比,不外和更差的比,也算不轻易。 对了,杠杆地产看到中报先容,停止6月末,新城控股获得各大银行赐与的团体授信总额度合计为1084亿元,其中公司及子公司已利用授信280亿元。 剔除预收账款后的资产欠债率为67.06%、净欠债率48.37%、现金短债比1.06(按照监管要求,在计较剔除预收账款后的资产欠债率时,扣除的预收账款也包括条约欠债以及待转销项税额,计较有息欠债时包括了报告期末贸易承兑汇票较2020年6月30日的新增额32.93亿元,计较现金短债比时扣除了其他货币资金及按照预售资金监管法子受监管的其他预售房款合计116.07亿元)。 中报还表露,新城控股的合联营公司权益有息欠债合计为91.44亿元。 债权承压、销售难、营收下滑同时,新城控股在各项用度上也是死力控制。

不外和营收的更大幅度下滑比起来,治理用度的下滑比例如上图,似乎削减不够多。 中报诠释说: 本期公司中介征询费和差盘缠支出有所削减。 同时财政用度甚至还增加了5.10%,接近8.7亿元。 中报诠释说: 本期汇兑损失及手续费支出增加。 群众币承压致使的?

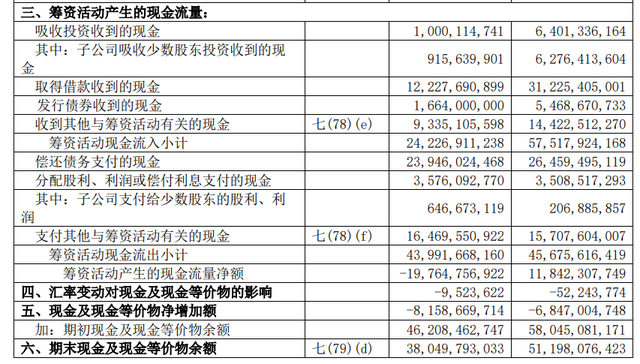

对了,如上图,停止2022年6月末,新城控股的期末现金及现金等价物余额,从2021年同期的511.98亿元,降至380.50亿元。 新城控股这份中报到底若何?杠杆地产感觉临时顶住了压力,未来取决于行情不能更坏。 杆友感觉呢。 本文未标注出处的财政图表,均源改过城控股有关通告,特此说明并称谢 版权及免责声明:本文系杠杆游戏创作,未经授权,制止转载!如需转载,请获得授权。另,授权转载时还请在文初说明出处和作者,感谢!杠杆游戏任何文章之概念,皆为进修交换探讨用,非投资倡议。用户据此停止的一切投资,请自负义务。文章若有疏漏、毛病接待批评斧正。 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589