中国企业新闻

2023-1-9 17:58

7969

0

|

来历:申银万国期货宏观金融研讨 摘要 12月以来,锰硅期价波动较大,但整体上表示较为坚硬,盘面中枢较11月明显上移。现货市场表示偏强,江苏市场价格中枢由7500元/吨一线逐步上移至7650元/吨一线。春节假期邻近,下流节前冬储志愿增加,钢厂采购较为积极,市场成友谊况较好。锰矿、焦炭价格抬升,厂家端在本钱有所上移、需求集合开释、库存压力减轻的布景下,挺价情感逐步增加。疫情影响下砸铁工人削减、市场上及格块资本有限,加上盘面价格表示偏强、厂家低价出货志愿不高,使得年末锰硅期现货市场均显现杰出走势。 但是展望后市,锰硅价格下方支持力度有限而上方压力趋于增加。焦炭提降周期开启,锰矿价格也存有下调空间,本钱真个支持力度有待观察。近期需求真个杰出表示仅来自于钢厂节前冬储备货需求的集合开释,而钢厂利润扩大难度较大、春节前后钢材产量难有大幅增量。当前北方厂家利润情况尚可,后市若生产本钱下移、厂家利润仍存扩大空间,锰硅产量水平存有进一步抬升的能够。当前市场供需关系已显宽松,后市在需求增量有限的情况下,产量水平的抬升或将使得市场的供给压力进一步增加。随着钢厂冬储进程逐步进入序幕,后市下流需求将进入空窗期,叠加春节时代成交转淡、厂家累库带来的影响,供大于求的市场格式下锰硅价格的上方压力或将逐步增加。 01 近期锰硅价格走势分析

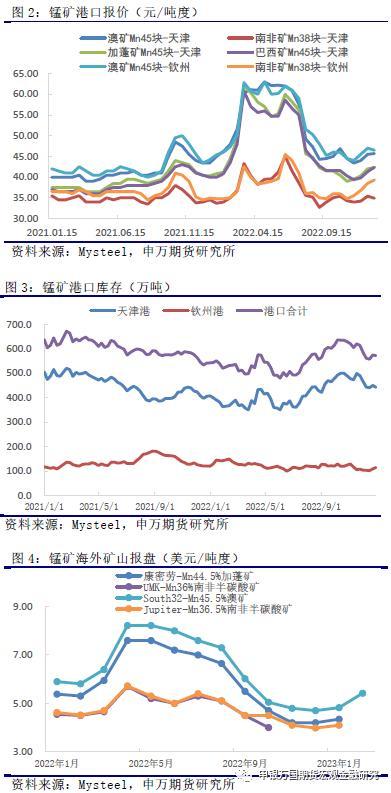

02 锰硅根基面行情剖析 1、锰矿仍存让价空间,本钱支持或有松动。 12月锰矿价格中枢有所抬升,矿价整体上较11月底上调2元/吨度左右。锰硅价格走势偏强、厂产业量水平逐步抬升,对质料锰矿的采购较为积极,口岸库存压力有所减轻。1月外矿山报价止跌上扬、2月外盘报价更是出现了明显抬升,口岸矿商挺价情感逐步转强,加蓬不成抗力变乱致使的发运提早也进一步增强了锰矿市场各方的信心。但是,当前口岸库存压力虽较前期有所减轻,但整体上仍处于中高位水平,锰矿供给仍较为充沛。以当前的即期到港本钱测算,除了半碳酸矿价格保持在本钱线四周、澳块、加蓬块以及南非高铁都存有一定的进口利润;12月外盘报价较11月进一步下滑,1月锰矿进口本钱将进一步下探,锰矿进口利润趋于扩大。后市若锰硅价格回落、厂家利润收缩,对锰矿的采购仍将存有压价情感;在货源充沛、利润尚可的情况下,口岸锰矿让价空间仍存,对锰硅价格的支持力度或将有所弱化。

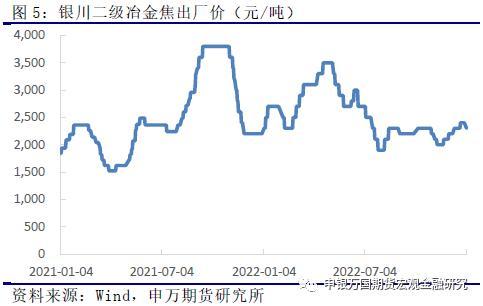

近期焦炭价格在履历了四轮提涨后、落地了首轮提降,对锰硅价格的支持有所转弱。终端消耗旺季,钢厂利润欠安,产量低位延续,焦炭价格上方压力明显。随着国内防疫政策的优化,焦煤供给偏紧格式有所改良,加上澳煤进口有望铺开,焦煤估值或存回失间。鄙人流需求表示偏弱、行业利润有所改良的情况下,焦炭价格仍存下降空间,对锰硅价格的支持或将进一步弱化。

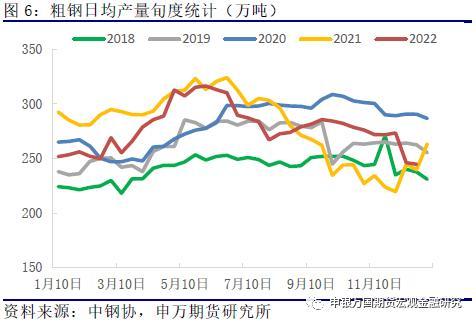

2、钢厂利润难有扩大,粗钢产量低位延续。 年末黑色产业链终端需求表示疲态延续,钢厂利润情况欠安,产量不竭回落至年内低位、以婚配疲弱的下流需求。统计局的数据显现,11月我国粗钢产量7454.4万吨,环比10月进一步下滑6.5%。进入12月,终端需求进一步走弱,粗钢产量下降明显,按照中钢协的数据统计,12月上旬粗钢日均产量较11月下旬的降幅高达10%,中十日均产量进一步下降至244.7万吨的年内最低水平。后市随着春节的邻近,终端开工进一步下滑,下流用钢需求平淡,钢厂利润出现明显扩大的几率较低,粗钢产量仍将保持在低位水平,对锰硅的需求难有大幅增量。同时,近期钢厂在节前积极展开冬储备货,对质料的采购需求集合开释,12月钢厂锰硅库存可用天数20.79天,较11月的17.68天明显增加。后市随着补库需求进入序幕,锰硅下流需求进入空窗期,需求端对价格的支持或将逐步走弱。

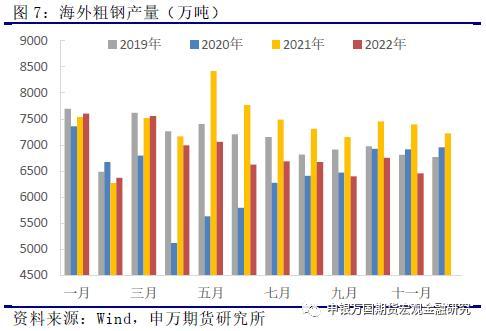

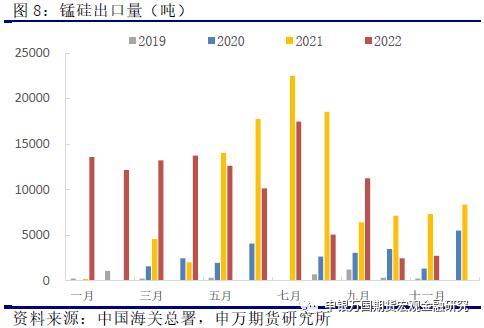

出口方面,今年二季度起头,外洋经济走弱、粗钢产量同比由增转降,加上地缘政治方面的影响逐步弱化,锰硅出口量逐步回落。四时度外洋需求延续疲态,10-11月锰硅月度出口量不敷3000吨,对供给压力的减缓感化较为有限。后市外洋经济进入衰退区间的风险进一步增加,旺季终端消耗难有亮眼表示,外洋粗钢产量仍将保持低位,锰硅出口较难出现超预期的增量。

3、市场供需关系仍显宽松,春节邻近供给压力渐增。 年末锰硅价格走势偏强,北方厂家利润得以修复,开工积极性尚可;但南方厂家仍未走出利润倒挂格式,开工保持在低位水平。整体来看,12月锰硅日产水平保持在相对高位,供给水平较11月底小幅抬升。Mysteel的数据显现,12月底锰硅日均产量28993吨,较11月底的28038吨小幅增加3.4%左右;12月锰硅产量86.56万吨,较11月增加3.85%,较客岁同期高7.54%。春节邻近厂家检验或将有所增加,但斟酌到当前北方厂家利润情况较好,后市若锰矿、焦炭价格下滑,厂家或仍可保持一定的利润,开工积极性难有大幅下降。当前的日产水平较年内高位30070吨仍有一定的差异,后市锰硅产量水平仍存抬升空间。

邻近春节,下流钢厂节前补库需求集合开释,是以虽然锰硅产量水平稳步抬升,市场库存仍获得了一定的消耗。停止到12月23日,锰硅厂家及交割库库存总量在18.9万吨,较11月底的水平下降了1.12万吨左右。但是从供需关系来看,11-12月市场随着锰硅产量水平的抬升以及钢材产量和出口数目的下滑,市场供给逐步转向过剩,当前库存的消耗仅来自于厂库向终端以及社库的转移。当前钢厂真个锰硅库存较为充沛,随着节前下流集合采购接近序幕,市场供给压力或将逐步显现,春节邻近市场成交转淡,厂家库存或将有所堆集,使得锰硅价格的上方压力逐步增加。

03 投资逻辑与买卖战略 对于后市,锰硅价格下方支持力度有限而上方压力趋于增加。焦炭提降周期开启,锰矿价格也存有下调空间,本钱真个支持力度有待观察。近期需求真个杰出表示仅来自于钢厂节前冬储备货需求的集合开释,而钢厂利润扩大难度较大、春节前后钢材产量难有大幅增量。当前北方厂家利润情况尚可,后市若生产本钱下移、厂家利润仍存扩大空间,锰硅产量水平存有进一步抬升的能够。当前市场供需关系已显宽松,后市在需求增量有限的情况下,产量水平的抬升或将使得市场的供给压力进一步增加。随着钢厂冬储进程逐步进入序幕,后市下流需求将进入空窗期,叠加春节时代成交转淡、厂家累库带来的影响,供大于求的市场格式下锰硅价格的上方压力或将逐步增加。对于主力合约SM2305,倡议以逢高空配思绪操纵为主。 风险点:1、春节假期邻近,厂家停产检验情况较多,锰硅产量水平下滑,供给压力获得减缓。2、矿商在外盘报价上调、库存压力尚可的情况下进一步上调锰矿价格,使得锰硅的本钱支持转强。 本文源自行业资讯 |