企业新闻推广

2022-5-26 06:24

5912

0

|

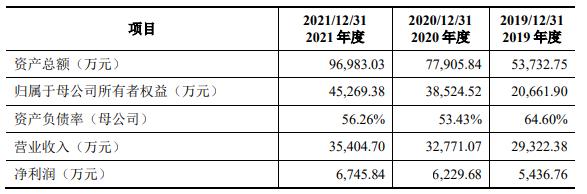

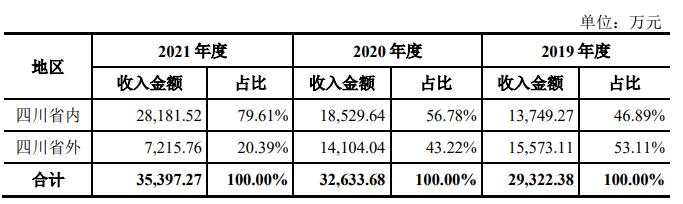

来历:中国经济网 中国经济网编者案:5月26日,四川君逸数码科技股份有限公司(以下简称“君逸数码”)首发申请将上会,保荐机构(主承销商)是华林证券,保荐代表人是程毅、王粹萃。 君逸数码是一家专业的聪明城市综合处理计划供给商,主营营业是为聪明城市范畴客户供给系统集成办事、运维办事和自研产物销售等产物和办事。 公司主营营业突出,主营营业支出占营业支出金额的比例均在99%以上。营业地区来看,在报告期内,君逸数码在西南地域的主营营业支出占主营营业支出总额的比例别离为76.68%、70.81%和81.18%,其中在四川省内的主营营业支出占主营营业支出总额的比例别离为46.89%、56.78%和79.61%。四川省内和西南地区的支出占比仍然较高,存在营业地区相对集合的风险。 客岁,君逸数码净利润同比上涨8.29%,经营活动发生的现金流量净额则同比下降71.15%。2019年-2021年,君逸数码营业支出别离为29,322.38万元、32,771.07万元、35,404.70万元,销售商品、供给劳务收到的现金别离为28,525.95万元、39,492.45万元、38,763.86万元,净利润别离为5,436.76万元、6,229.68万元、6,745.84万元,扣除非经常性损益后归属于母公司一切者的净利润别离为5,246.31万元、6,061.65万元、6,292.73万元,经营活动发生的现金流量净额别离为1,684.10万元、7,033.89万元、2,029.02万元。各期,公司净现比别离为0.31、1.13、0.30。 2019年末-2021年末,君逸数码应收账款账面余额别离为29,295.40万元、28,840.72万元、37,206.16万元,坏账预备别离为2,609.56万元、3,376.77万元、4,387.33万元,应收账款账面代价别离为26,685.85万元、25,463.95万元和32,818.84万元,呈上升趋向。 2019年末-2021年末,君逸数码应收票据别离为341.55万元、129.03万元、725.69万元,坏账预备别离为6.01万元、3.95万元、17.28万元,账面代价别离为335.53万元、125.08万元、708.41万元。 据中国经济网记者计较,君逸数码各期末应收款(应收款余额+应收票据)别离为29636.95万元、28969.75万元、37931.85万元。 据君逸数码招股书,2020年末应收账款余额较2019年末略有下降,首要受将质保金重分类至“条约资产”和“其他非活动资产”的影响。2020年末、2021年末,君逸数码条约资产账面余额别离为2,341.90万元、2,980.21万元。据君逸数码招股书,条约资产,是指本公司已向客户让渡商品而有权收取对价的权利,且该权利取决于时候流逝之外的其他身分。 深交所对君逸数码下发了三轮询问函,均对君逸数码的应收账款题目提出询问。2022年5月16日,深交所网站表露了君逸数码对深交所下发的考核中情定见落实函的答复,其中仍然对君逸数码的应收账款题目停止诘问。 考核中情定见落实函指出,报告期各期末,刊行人1年以上应收账款余额呈增加趋向,部分项目因受完工结算考核、政府审计等身分的影响回款较慢。报告期各期末,刊行人应收账款函证回函不符占比别离为11.32%、10.33%和29.81%。 考核中情定见落实函要求君逸数码更新停止今朝报告期各期末应收账款期后回款及过期应收账款期后回款的整体情况,说明2021年末1年以上应收账款对应项目标具体情况,客户延续合作情况及项目回款情况、未回款部分能否有回款放置及本色履行情况,连系论述坏账预备计提的充实性,相关项目完工结算考核及政府审计的履行情况,估计回款时候。请保荐人、申报会计师颁发白确定见,并说明报告期各期末应收账款回函不符的缘由,2021年回函不符占比增加较多的缘由,针对回函不符履行的核对法式、核对结论。 据君逸数码答复,2019年末、2020年末、2021年末,君逸数码应收账款(含质保金)余额别离为29,295.40万元、32,641.32万元、42,097.92万元,应收账款期后回款金额别离为20,154.08万元、13,161.56万元、6,492.89万元,应收账款期后回款比例别离为68.80%、40.32%、15.42%;过期应收账款余额别离为9,305.32万元、8,962.28万元、7,931.85万元,过期应收账款期后回款金额别离为7,135.48万元、5,448.99万元、2,599.97万元,过期应收账款期后回款比例别离为76.68%、60.80%、32.78%。 据君逸数码答复,报告期各期末,公司应收账款回函不符的缘由包括:因“条约金额为暂定金额,终极以现实结算金额为准”致使回函不符,不符占比别离为7.46%、9.70%、11.24%;发函口径缘由致使不符;对方按开票确认,公司按进度结算材料确认,双方入账口径分歧致使不符;双方结算尾差致使不符;其他缘由致使不符(注)。 2016年3月28日,公司股票以协议让渡方式在全国中小企业股份让渡系统挂牌公然让渡,证券简称为“君逸数码”,股份代码为“836106”。 2021年4月27日,君逸数码召开的第二届董事会第二十一次会议审议经过了《关于前期会计过失更正的议案》,并于2021年4月29日在股转系统表露了《前期会计过失更正通告》,信永中和就上述过失更闲事项出具了《关于四川君逸数码科技股份有限公司会计过失更闲事项专项说明的考核报告》(编号XYZH/2021CDAA40071)。 上述会计过失首要系公司将2020年之前聪明城市信息系统集成营业由“完工百分比法确认支出”变更加“完工验收后确认支出”发生,以及更正前期少许其他会计过失。上述系统集成营业支出确认方式变更等事项致使的会计过失更正对公司2019年财政报表的具体影响为: 调剂前,君逸数码2019年末资产总计40,860.10万元,调剂后为53,732.75万元,影响数为12,872.64万元,影响比例为31.50%;调剂前,公司2019年末欠债合计16,594.95万元,调剂后为33,070.84万元,影响数为16,475.89万元,影响比例为99.28%;调剂前,公司2019年末未分派利润为12,784.48万元,调剂后为9,241.67万元,影响数为-3,542.81万元,影响比例为-27.71%;调剂前,公司2019年归属于母公司一切者权益合计24,265.15万元,调剂后为20,661.90万元,影响数为-3,603.25万元,影响比例为-14.85%;调剂前,公司2019年一切者权益合计24,265.15万元,调剂后为20,661.90万元,影响数为-3,603.25万元,影响比例为-14.85%;调剂前,公司2019年加权均匀净资产收益率(扣非前)为26.95%,调剂后为26.51%,影响数为-0.44%;调剂前,公司2019年加权均匀净资产收益率(扣非后)为26.06%,调剂后为25.58%,影响数为-0.48%;调剂前,公司2019年营业支出为33,993.42万元,调剂后为29,322.38万元,影响数为-4,671.05万元,影响比例为-13.74%;调剂前,公司2019年净利润为6,372.61万元,调剂后为5,436.76万元,影响数为-935.85万元,影响比例为-14.69%;调剂前,公司2019年归属于母公司一切者的净利润(扣非前)为6,372.61万元,调剂后为5,436.76万元,影响数为-935.85万元,影响比例为-14.69%;调剂前,公司2019年归属于母公司一切者的净利润(扣非后)为6,162.23万元,调剂后为5,246.31万元,影响数为-915.92万元,影响比例为-14.86%。 2021年8月,全国中小企业股份让渡系统有限义务公司出具《关于对四川君逸数码科技股份有限公司及相关义务主体采纳口头警示的投递告诉》(公司监管一部发〔2021〕监管580号),因君逸数码于2021年4月表露《四川君逸数码科技股份有限公司前期会计过失更正通告》对2019年度财政报告中触及的会计过失事项作出说明并停止追溯调剂,违反了《全国中小企业股份让渡系统营业法则》和《全国中小企业股份让渡系统挂牌公司信息表露法则》的相关规定,组成信息表露违规,且君逸数码董事长曾立军、财政负责人杨代群对前述行为负有义务,故决议对君逸数码及其董事长曾立军、财政负责人杨代群采纳口头警示的自律监管办法。 聪明城市综合处理计划供给商二次冲关创业板 拟募资3.2亿元 2016年3月28日,公司股票以协议让渡方式在全国中小企业股份让渡系统挂牌公然让渡,证券简称为“君逸数码”,股份代码为“836106”。2018年1月,公司股票的让渡方式由“协议让渡”变更加“调集竞价让渡”。2020年5月,全国中小企业股份让渡系统将公司调入创新层挂牌公司名单。 据君逸数码招股书,公司初次公然刊行股票并在创业板上市的申请材料已于2021年6月20日提交深交所,按照《全国中小企业股份让渡系统营业法则(试行)》的相关规定,公司股票自2021年6月21日起在全国中小企业股份让渡系统停牌,待公司初次公然刊行股票并上市申请获得深圳证券买卖所考核经过并经中国证监会赞成注册后,公司将向全国中小企业股份让渡系统申请股票停止挂牌。 此外,君逸数码曾于2019年5月20日向中国证监会提交了初次公然刊行股票并在创业板上市的申请。2019年5月27日公司申请获中国证监会正式受理。刊行人后因上市计划调剂,经2019年第二届董事会第十次会议审议,公司于2019年7月11日向中国证监会申请撤回初次公然刊行股票并在创业板上市申请。2019年7月22日,公司收到中国证监会下发的《中国证监会行政答应申请停止检查告诉书》(﹝2019﹞233号),中国证监会决议停止对公司行政答应申请的检查。 据公司2022年5月19日表露的招股书,停止招股说明书签订日,曾立军持有君逸数码43.48%的股份,为公司的控股股东和现实控制人,任公司董事长兼总司理。 君逸数码本次拟在深交所创业板公然刊行新股3,080万股,占刊行后公司总股本的25%,拟募资3.21亿元,其中13,288.19万元用于“地下综合管廊聪明治理运营平台升级扶植项目”、12,052.08万元用于“新型聪明城市综合处理计划提升项目”、6,763.67万元用于“研发测试及数据中心扶植项目”。

客岁经营活动现金净额同比降71% 净现比仅0.3 客岁,君逸数码净利润同比上涨8.29%,经营活动发生的现金流量净额则同比下降71.15%。 2019年-2021年,君逸数码营业支出别离为29,322.38万元、32,771.07万元、35,404.70万元,销售商品、供给劳务收到的现金别离为28,525.95万元、39,492.45万元、38,763.86万元,净利润别离为5,436.76万元、6,229.68万元、6,745.84万元,扣除非经常性损益后归属于母公司一切者的净利润别离为5,246.31万元、6,061.65万元、6,292.73万元,经营活动发生的现金流量净额别离为1,684.10万元、7,033.89万元、2,029.02万元。各期,公司净现比别离为0.31、1.13、0.30。

2022年1-3月,公司实现营业支出1,820.21万元,较上年同期增加132.99%;归属于母公司股东的净利润实现177.75万元,同比增加152.07%;经营活动发生的现金流量净额-4,043.25万元,上年同期为-8,948.00万元。

据君逸数码招股书,2022年1-3月刊行人营业支出及经营业绩较上年同期增加幅度较大首要系受2022年1-3月同期完工验收并确认支出项目较2021年同期增加,且受2020年已完工项目“漯河市中心医院讲授实训综合楼弱电智能化工程二标段”于2022年结算调增确认支出120.00万元而至。 君逸数码暗示,2022年1-3月经营活动现金净流出金额较大首要系受公司地点行业特征等身分的影响,公司经营存在季节性波动,收款结算一般集合鄙人半年,同时受本期公司付出采办商品、接管劳务付出的现金以及交纳企业所得、增值税税款等较高,致使2022年第一季度经营活动发生的现金流量净额流出较大。与上年同期相比,2022年第一季度经营活动净现金流量净额较上年同期增加较多的缘由主如果在本期销售商品收到的现金较多,采办商品、接管劳务付出的现金低于上年同期而至。 报告期分红3080万元 在报告期内,公司实施了股利分派。2019年度,君逸数码每10股派4元现金(含税),合计分红3,080.00万元。

会计过平衡减2019年总欠债1.65亿元 影响比例逾99% 上述会计过失首要系公司将2020年之前聪明城市信息系统集成营业由“完工百分比法确认支出”变更加“完工验收后确认支出”发生,以及更正前期少许其他会计过失。对于上述支出确认方式变更,斟酌到拟上市公司申报会计信息的谨慎性以及可比性,以及公司内部情况、销售形式、营业性质等并未发生变化的情况下,公司将上述支出确认方式变更间接认定为会计过失,并按照《企业会计原则第28号——会计政策、会计估量变更和过失更正》的有关规定,对照力时代的财政报表采用追溯调剂法停止了更正。 上述系统集成营业支出确认方式变更等事项致使的会计过失更正对公司2019年财政报表的具体影响为: 调剂前,君逸数码2019年末资产总计40,860.10万元,调剂后为53,732.75万元,影响数为12,872.64万元,影响比例为31.50%; 调剂前,君逸数码2019年末欠债合计16,594.95万元,调剂后为33,070.84万元,影响数为16,475.89万元,影响比例为99.28%; 调剂前,君逸数码2019年末未分派利润为12,784.48万元,调剂后为9,241.67万元,影响数为-3,542.81万元,影响比例为-27.71%; 调剂前,君逸数码2019年归属于母公司一切者权益合计24,265.15万元,调剂后为20,661.90万元,影响数为-3,603.25万元,影响比例为-14.85%; 调剂前,君逸数码2019年一切者权益合计24,265.15万元,调剂后为20,661.90万元,影响数为-3,603.25万元,影响比例为-14.85%; 调剂前,君逸数码2019年加权均匀净资产收益率(扣非前)为26.95%,调剂后为26.51%,影响数为-0.44%; 调剂前,君逸数码2019年加权均匀净资产收益率(扣非后)为26.06%,调剂后为25.58%,影响数为-0.48%; 调剂前,君逸数码2019年营业支出为33,993.42万元,调剂后为29,322.38万元,影响数为-4,671.05万元,影响比例为-13.74%; 调剂前,君逸数码2019年净利润为6,372.61万元,调剂后为5,436.76万元,影响数为-935.85万元,影响比例为-14.69%; 调剂前,君逸数码2019年归属于母公司一切者的净利润(扣非前)为6,372.61万元,调剂后为5,436.76万元,影响数为-935.85万元,影响比例为-14.69%; 调剂前,君逸数码2019年归属于母公司一切者的净利润(扣非后)为6,162.23万元,调剂后为5,246.31万元,影响数为-915.92万元,影响比例为-14.86%。

君逸数码在招股书中暗示,上述会计过失更正不存在持续、频频地自行变更、和滥用会计政策或会计估量的情况,合适《企业会计原则第28号——会计政策、会计估量变更和过失更正》的有关规定。上述更正可以加倍客观、公允、谨慎地反应公司财政状态和经营功效,为投资者供给更牢靠、正确的会计信息,合适有关法令、律例及公司章程的相关规定,不存在侵害公司及股东好处的情形。 公司及董事长曾立军、财政负责人杨代群客岁被口头警示 因上述会计过失事项组成信息表露违规,君逸数码及其董事长曾立军、财政负责人杨代群被全国中小企业股份让渡系统有限义务公司采纳口头警示的自律监管办法。 客岁近8成支出来自四川 营收大头来自国有企业及政府部分 报告期内,君逸数码营业支出根基连结稳定,公司主营营业突出,主营营业支出占营业支出金额的比例均在99%以上。

君逸数码“其他营业支出”首要为2020年公司销售一套房产发生的支出,以及2020年和2021年公司对外出租房产发生的租金支出;2020年和2021年公司其他营业支出占营业总支出的比例别离为0.42%和0.02%,占比力小。 按营业范例分别,报告期内,君逸数码系统集成办究竟现的营业支出占比别离为93.79%、95.38%和96.27%,为刊行人首要支出组成。

系统集成办事是指刊行报酬聪明城市特定利用范畴的客户供给包括技术征询、计划设想、软硬件定制开辟、物料采购、项目实施、售后办事等各项内容的一体化综合办事。刊行人的系统集成办事的表示载体是一个满足特定治理利勤奋用的科学、高效、互联、智能的信息化系统。 营业地区来看,在报告期内,君逸数码在西南地域的主营营业支出占主营营业支出总额的比例别离为76.68%、70.81%和81.18%,其中在四川省内的主营营业支出占主营营业支出总额的比例别离为46.89%、56.78%和79.61%。四川省内和西南地区的支出占比仍然较高,存在营业地区相对集合的风险。

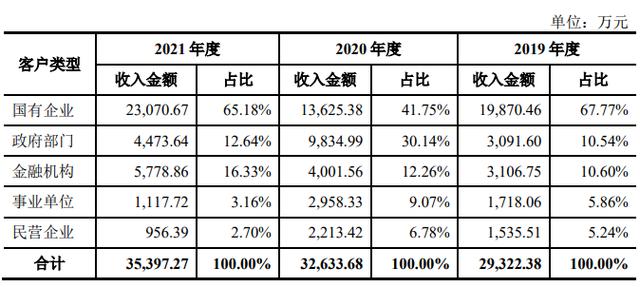

据君逸数码招股书,在报告期内,公司主营营业支出接近或跨越一半仍集合在四川省内,首要受公司注册地在四川,经过量年成长,在四川省内具有一定的著名度和合作上风,在四川省内获得营业才能较强。经过对照,整体而言,刊行人与同业业可比公司在首要经营地区的支出占比均较高,其中2019年和2020年度刊行人在四川省内支出占比低于同业业可比公司的均匀值,2021年低于天亿马2021年数据,但高于同业业可比公司均匀值。 君逸数码暗示,2021年四川省内支出占比力高,主如果一方面,受行业特征的影响,大型系统集成办事项目散布不均匀,在2021年刊行人在四川省内的大型项目完工验收较多(如成都高新区体育中心项目(2021年第31届天下大学生夏日活动会场馆)、成都天府国际机场综合管廊项目和四川大学华西医院天府新区项目等)致使四川省内实现的支出金额较大;另一方面,受四川省外的部分地域新冠疫情频频等身分的影响,致使四川省外的项目实施进度不及预期、托付验收有所提早,使得2021年四川省外项目确认支出金额较小致使。 按客户范例分别,公司报告期内非民营企业占比别离为94.76%、93.22%和97.30%。以上非民营单元首要为国有企业、政府部分、金融机构、奇迹单元等,该类客户的资信条件较好,信誉度、融资才能及还款才能均较高,出现信誉风险的能够性较小。

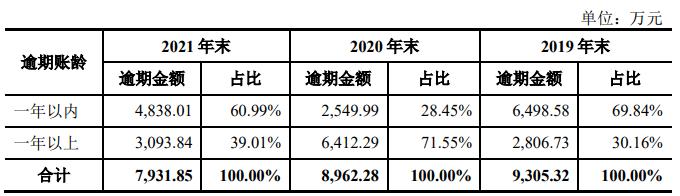

客岁末应收账款余额达3.7亿元 其中过期7932万元 2019年末-2021年末,君逸数码应收账款账面额别离为29,295.40万元、28,840.72万元、37,206.16万元,坏账预备别离为2,609.56万元、3,376.77万元、4,387.33万元,应收账款账面代价别离为26,685.85万元、25,463.95万元和32,818.84万元,呈上升趋向。

据君逸数码招股书,2020年末应收账款余额较2019年末略有下降,首要受将质保金重分类至“条约资产”和“其他非活动资产”的影响。报告期内,刊行人应收账款余额较大,并逐年上升的首要缘由系:项目完工结算周期较长,部分金钱需在完工结算后付出;刊行人关于未完工项目进度结算款的会计核算方式;受客户资金调剂、资金付出审批流程等身分影响部分金钱未能实时发出。 2019年末-2021年末,君逸数码应收账款过期金额别离为9,305.32万元、8,962.28万元、7,931.85万元,其中过期一年以上应收账款金额别离为2,806.73万元、6,412.29万元、3,093.84万元。

君逸数码在招股书中暗示,报告期各期末,公司过期应收账款的首要为国有企业、政府部分类客户,上述两类客户过期应收账款占比别离为79.94%、85.66%和85.55%。公司的首要客户为国有企业、政府部分、金融机构和奇迹单元等,上述客户的资信状态杰出,融资才能较强。由于该类客户项目扶植资金首要为各级财政资金或专项资金,工程金钱付出审批流程一般较长,同时受客户资金调剂放置、新冠疫情突发事务等身分的影响,付款存在一定的滞后性,致使部分客户的回款出现过期情况。但上述国有企业、政府部分客户虽出现付款过期的情况,但其资信状态未发生严重变化,不存在信誉恶化的情况。 据君逸数码招股书,2021年末过期客户应收账款过期金额在停止2022年4月30日累计回款2,599.97万元,占2021年末应收账款过期金额的32.78%。公司按照会计政策、会计估量,对以上过期客户依照全部存续期内预期信誉损失的金额计量损失预备,并计提了坏账预备。 2019年、2020年和2021年,公司应收账款周转率别离为1.19、1.13和1.07,低于同业业可比公司同期应收账款周转率的均匀值,但在同业业可比公司的目标范围内。报告期各期末,公司应收账款周转率与同业业可比公司同期均匀水平的变化趋向分歧,呈下降趋向。2019年度、2020年度和2021年度公司应收账款周转率目标延续下降首要系受公司应收账款余额的增加幅度大于营业支出的增加幅度而至。

客岁末应收票据余额726万元 条约资产账面余额2980万元 2019年末-2021年末,君逸数码应收票据别离为341.55万元、129.03万元、725.69万元,坏账预备别离为6.01万元、3.95万元、17.28万元,账面代价别离为335.53万元、125.08万元、708.41万元。

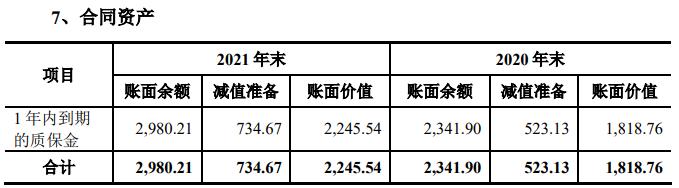

2020年末、2021年末,君逸数码条约资产账面余额别离为2,341.90万元、2,980.21万元,减值预备别离为523.13、734.67,账面代价别离为1,818.76万元、2,245.54万元。

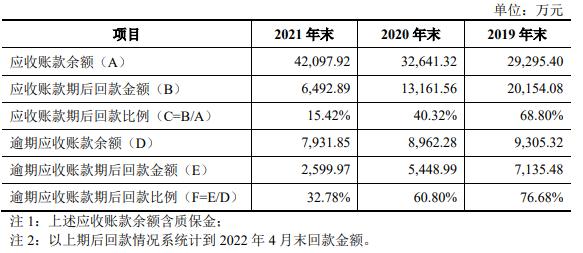

据君逸数码招股书,条约资产,是指本公司已向客户让渡商品而有权收取对价的权利,且该权利取决于时候流逝之外的其他身分。公司依照《企业会计原则第14号——支出》的规定,按照公司实行履约义务与客户付款之间的关系,将2020年末合适条件的应收账款重分类至条约资产。2020年末、2021年末公司条约资产的账面代价别离为1,818.76万元和2,245.54万元,主如果由1年内到期的质保金组成,公司实施的系统集成办事项目标质保金凡是约定为条约总金额的3%-5%之间。 君逸数码暗示,随着营业范围的不竭扩大,公司的应收账款及条约资产的余额较大且延续增加。在报告期各期末,公司应收账款及条约资产的账面代价别离为26,685.85万元、27,282.71万元和35,064.38万元。报告期各期末公司应收账款及条约资产余额较大首要缘由系受:公司实施的大型项目较多,项目完工结算周期较长,部分金钱需在完工结算后付出;公司系统集成办事项目采用完工验收法确认支出,对于未完工项目公司按项目进度结算金额确认应收账款的会计核算方式;部分项目受国有企业等客户的资金调剂、资金付出审批流程等身分影响部分金钱未能实时发出等缘由的影响而至。应收账款及条约资产余额较大一方面占用了公司的营运资金,给公司平常营运带来一定的压力;另一方面,虽然公司的首要客户是国有企业、政府部分、金融机构、奇迹单元等,该类客户的信誉度较高,但如未来国内外宏观经济情况、行业状态等身分发生严重晦气变化,公司应收账款能够出现不能按时发出,发生坏账的风险,将对公司的资产质量和财政状态发生晦气影响。 客岁末应收账款(含质保金)余额达4.2亿元 函证回函不符占比达29.8% 据君逸数码答复,2019年末、2020年末、2021年末,君逸数码应收账款(含质保金)余额别离为29,295.40万元、32,641.32万元、42,097.92万元,应收账款期后回款金额别离为20,154.08万元、13,161.56万元、6,492.89万元,应收账款期后回款比例别离为68.80%、40.32%、15.42%;过期应收账款余额别离为9,305.32万元、8,962.28万元、7,931.85万元,过期应收账款期后回款金额别离为7,135.48万元、5,448.99万元、2,599.97万元,过期应收账款期后回款比例别离为76.68%、60.80%、32.78%。

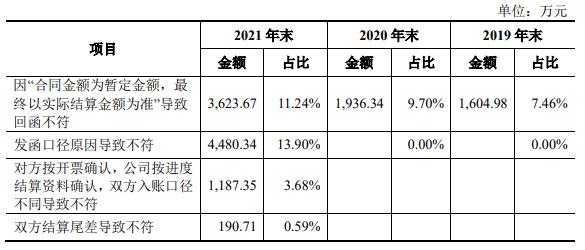

2021年末应收账款期后回款及过期应收账款期后回款的比例较低,首要缘由是受期后回款统计时代较短,以及部分金钱需待审计结算后付出。 据君逸数码答复,报告期各期末,公司应收账款回函不符的缘由包括:因“条约金额为暂定金额,终极以现实结算金额为准”致使回函不符,不符占比别离为7.46%、9.70%、11.24%;发函口径缘由致使不符;对方按开票确认,公司按进度结算材料确认,双方入账口径分歧致使不符;双方结算尾差致使不符;其他缘由致使不符(注)。

经核对,保荐人华林证券及申报会计师信永中和会计师事务所(特别普通合股)以为:报告期各期末应收账款回函不符的首要缘由是刊行人的部分项目标条约金额为暂定金额,终极以现实结算金额为准,刊行人按条约暂定金额或上报结算金额确认支出和应收账款,由于尚未完成终极结算,客户以为终极金额尚未肯定是以部分客户回函不符。报告期各期末应收账款回函不符事项对期末报表余额不存在严重影响,经保荐人及申报会计师履行替换法式后,不符事项都可以确认,或因金额较小对报表不存在严重影响可不予调剂。 客岁末存货账面余额2.5亿元 2019年末-2021年末,君逸数码存货账面余额别离为14,560.15万元、17,072.57万元、24,912.42万元,存货账面代价别离为14,560.15万元、17,060.69万元和24,794.32万元。其中,工程施工余额占比跨越90%以上,为存货的首要组成部分。

据君逸数码招股书,报告期内,刊行人的存货余额逐年上升,且余额较大的首要缘由是受刊行人支出确认政策的影响,工程项目在完工验收后,在确认支出时一次性结转本钱。在报告期各期末,正在实施的未完工的工程项目较多,致使报告期各期末工程施工余额较大而至。 各期末,君逸数码存货周转率别离为1.55、1.35、1.11,同业业可比公司上市存货周转率均匀值别离为3.33、4.03、3.68, 中位值别离为2.44、2.97、2.46。

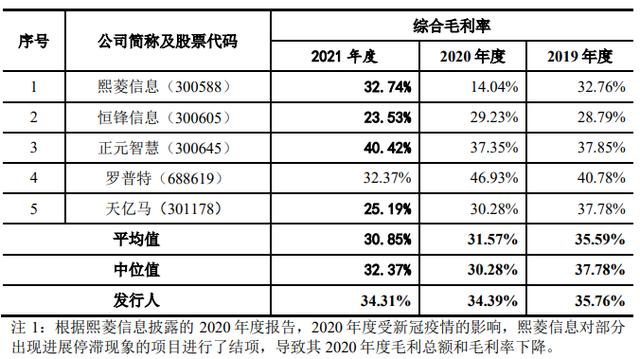

报告期各期末,虽刊行人的存货周转率目标低于同业业可比上市公司的均匀值,但处于可比公司的区间范围内,且高于恒锋信息的同期数据。报告期内,公司的存货周转率呈下降趋向,首要受比来几年公司实施的工程项目较多,在报告期末,未完工项目逐步增加致使期末的存货余额较大,存货周转率有所下降。 毛利率下降 报告期内,君逸数码综合毛利率别离为35.76%、34.39%和34.31%,呈下降趋向,同业业可比上市公司同期的均匀值别离为35.59%、31.57%和30.85%。

据君逸数码招股书,公司毛利率2019年度与同业业可比公司毛利率根基接近;2020年公司综合毛利率高于可比公司同期水平,首要系熙菱信息2020年度毛利率较低,拉低了同业业可比公司2020年度的均匀综合毛利率;如剔除熙菱信息后,同业业可比公司2020年度均匀综合毛利率为35.95%,略高于刊行人的34.39%;2021年度,罗普特2021年的综合毛利率为32.37%略低于刊行人的34.31%,同时较其2020年度46.93%的综合毛利率水平下降幅度较大。罗普特2021年度报告显现,因疫情影响罗普特的定单毛利率有所下降,原材料价格及运输本钱上涨综合身分而至;天亿马2021年的综合毛利率为25.19%较其2020年度30.28%下降幅度较大。按照其2021年年度报告显现,首要系受其上游供给链影响,致使其采购本钱上涨较大,致使毛利率有所下降。综上,报告期内,刊行人与同业业可比公司的综合毛利率的变更趋向分歧,与同业业可比公司的综合毛利率不存在明显差别。 报告期3起行政惩罚 据君逸数码招股书,2019年12月刊行人介入某项目投标活动时,拟向一家公司采购产物并要求其供给材料配合相关投标活动,因该公司将其供给的部分计较机软件挂号证书称号停止点窜后未奉告刊行人,致使刊行人在项目投标文件中供给的《计较机软件著作权挂号证书》记录的软件称号与中国版权庇护中心挂号信息纷歧致。就此,2020年8月17日财政部对刊行人做出罚款10,847.00元的行政惩罚。 除上述财政部行政惩罚外,公司及子公司君逸数联存在2项被税务部分罚款的情形;第1项系河南分公司2018年10月1日至2018年12月31日所得税未定期停止申报于2019年1月被罚款100.00元,公司已于2019年1月23日交纳前述罚款;第2项系君逸数联2017年8月1日至2017年8月31日代扣代缴小我所得税未定期停止申报于2019年8月被罚款50.00元,君逸数联已于2019年8月7日交纳前述罚款。 |