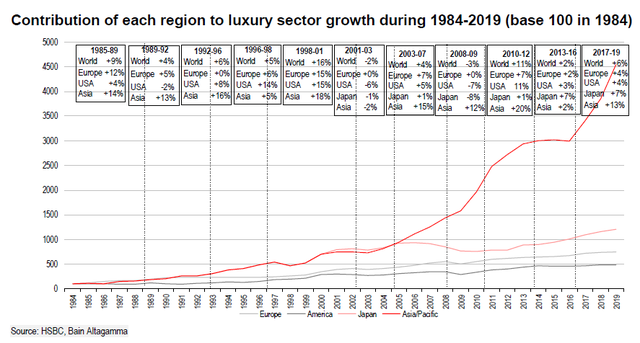

|

2022年开年以来,在疫情频频、地缘政治严重、大宗商品波动等身分轮流冲击下,零售销售市场企业在动乱中“艰难前行”。不外,奢侈品行业却并未迎来“隆冬”——恰恰相反,奢侈品巨头们仍在疯狂吸金。 近期,LVMH团体、开云团体、爱马仕等奢侈品巨头,纷纷公布停止2022年6月30日的微弱半年财报。其中,LVMH支出增加28%至367亿欧元,开云增加23%至99.3亿欧元,爱马仕增加23%至54.75亿欧元,高于汇丰银行此前猜测的17%、14%和近11%估计增幅。 微弱业绩的布景下,“经济越差,奢侈品越火”似乎成了一条反直觉的“市场铁律”。那末,奢侈品行业究竟是处于“最初的狂欢”,还是已经“跳出周期”、拉开了“行业长久远”的序幕? 对此,在本周公布的最新研报中,汇丰银行分析师Aurélie Husson-Dumoutier等对全球奢侈品行业展开了详实分析,得出了“奢侈品业绩再好也是周期股,并不能抵抗经济衰退”、“奢侈品行业的下降近在眼前,22Q4业绩承压”、“硬奢风险更高,腕表行业尤甚”等结论。 部分首要概念以下:

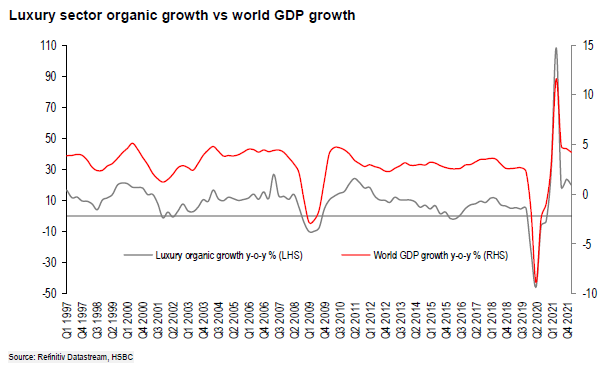

1、奢侈品并不能抵抗经济衰退,中国市场或是行业“拯救稻草”2020年二季度第一波新冠肺炎疫情竣事后,奢侈品行业销售在逆风下获得了迅猛增加,让大量投资者思疑该行业能否已然“跳出周期”。不外,Aurélie团队在研报中警告称,这些投资者能够忘记了,GDP的大幅反弹才是鞭策奢侈品行业繁华的“策动机”:

毫无疑问,在统计学的铁证下,投资者需重视奢侈品行业与经济周期之间的关联。不外,假如说奢侈品行业的兴衰仅由GDP这一单一身分主导,那不免也有点过于“简化模子”了。 是以,Aurélie团队进一步对分歧地域奢侈品市场停止了统计分析。该团队发现,奢侈品行业的增加也与权益市场(主如果美国奢侈品增速、纳指)、消耗者信心(出格是欧洲)、旅游流量(主如果2019年之前的中国旅客流量)以及汇率波动相关。

展望未来,Aurélie团队以为,下一场危机能够会像2008-2009年那样,届时发财经济体所蒙受的损失能够比新兴市场严重的多。不外,斟酌到今朝活动性水平远高于2008-09年,该团队以为下一场衰退的水平将与2008-09年分歧。连系汇丰消耗者信心一向鄙人降(凡是领先经济3-6个月),以及汇丰银行(HSBC)经济学家猜测2022、2023年全球GDP增速趋缓等宏观领先目标,Aurélie团队暗示:

此外,Aurélie团队还补充称,现在各大奢侈品公司已为应对经济衰退做了加倍充实的预备:

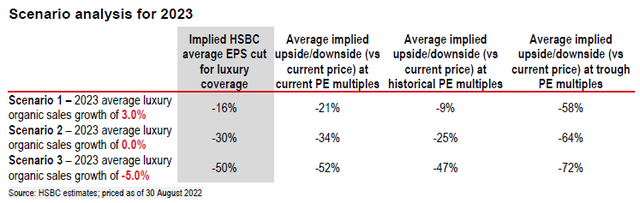

该团队估计,2023年汇丰今朝覆盖的奢侈品公司业绩同比增速为7.5%,低于此前估计的9.2%。 2、衰退场景分析为分析分歧衰退场景对奢侈品行业公司及股票的理论影响,汇丰设备了3种分歧场景停止分析,成果以下:

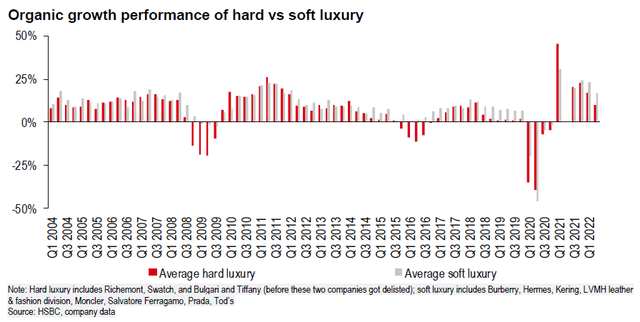

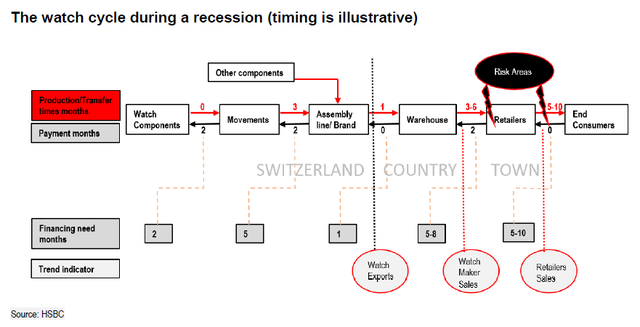

3、“硬奢侈”,“硬着陆”?如前所述,奢侈品可分为软奢和硬奢,前者首要包括香化和箱包,后者首要包括腕表和珠宝。 2021年1月至今,硬奢侈品股票表示一向高于软奢。不外,Aurélie 团队以为,2023年硬奢品类风险将高于软奢,缘由是与后者相比,硬奢侈品凡是是一个周期性更强的细分市场:

进一步,Aurélie写道,在硬奢侈品板块中,该团队对腕表的态度比珠宝加倍谨慎。来由以下:

本文首要概念来自于汇丰银行研报《Luxury Goods|Landing in sight》,分析师:Aurélie Husson-Dumoutier、Erwan Rambourg、Anne-Laure Bismuth 本文来自华尔街见闻,接待下载APP检察更多 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589