企业新闻营销

2023-7-26 20:49

5120

0

|

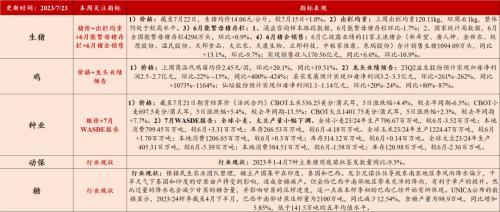

01 上周总结 1)上周数据相对较优: 煤炭:供给边沿收缩,需求回暖。供给端,国内受产地平安检查影响产量小幅受限,外洋进口趋于陡峭。需求端,动力煤旺季需求呈上升趋向。焦煤受焦炭第二轮提涨落地、第三轮提涨开启影响,市场情感走强,补库需求较优。 玻璃:交投杰出,价格小幅上升,库存延续去化。价格端,上周国内浮法玻璃均价1930.16元/吨,环周+1.4%。库存端,上周重点监测省份生产企业库存总量4642万重量箱,环周-8.7%,降幅扩大。 汽车:库存降至鉴戒线下,销售整体妥当。库存端,6月汽车经销商综合库存系数1.35,环比-22.4%,同比-0.7%,降至鉴戒线以下。销售端,7月1-16日,乘用车市场零售68.6万辆,同比客岁同期+0%,较上月同期-4%。今年以来累计零售1,021万辆,同比+3%。 2)上周数据平稳或走弱: 光伏:国内新增装机数据高增,出口增速边沿走弱。内需方面,23年6月光伏新增装机17.21GW,同比+140.0%,环比+33.4%,1-6月累计同比+154.0%。出口方面,6月光伏组件、逆变器实现出口额287.42亿元、66.76亿元,同比别离-4.5%、+41.0%,环比别离-9.2%、-10.5%。 水泥:价格走弱,需求继续回落。价格端,上周全国水泥市场价格环周继续-1%。出货端,7月下旬,受降雨和台风天气影响,国内水泥市场需求环比继续削弱,全国重点地域水泥企业出货率约为53%,同比回落11个百分点。 培育钻石:6月印度培育钻石收支口延续疲弱。6月印度培育钻石毛坯进口额0.79亿美圆,环比+36.3%,同比-46.4%,增速较3月+0.5ppt;6月印度培育钻石裸钻出口额为0.98亿美圆,环比-29.9%,同比-34.9%,增速较5月-13.4ppt。 3)资本国汇率: 美国地产、零售数据走弱,失业照旧微弱。上周美圆指数+1.1%,资本国货币兑美圆涨跌互现。1)6月成屋销售:美国 6 月成屋销售总数年化 416 万户,低于预期的 421 万户,低于前值的 430 万户。2)6月修建答应:美国 6 月修建答应 144 万户,低于预期的 150 万户,低于前值的 149.6 万户。3)6月零售销售:美国 6 月零售销售环比 +0.2% ,低于预期的 +0.5% ,低于前值的 +0.5% 。4)初请失业金人数:7 月 15 日当周,经季节调剂后的初请失业金人数削减 9000 人至 22.8 万人,低于预期的 24 万人,低于前值的 23.7 万人,为 5 月中旬以来的最低水平。 上周美圆指数环周 +1.1% ,资本国货币兑美圆涨跌互现。上周南非兰特领涨,环周 +2.7% ,较客岁同期 -4.6% ;阿根廷比索领跌,环周 -1.6% ,较客岁同期 -51.8% ;群众币兑美圆环周 +0.3% ,较客岁同期 -5.5% 。 4)国内外价差: 1)煤炭板块:上周动力煤、焦煤国内价格继续上升。上周,动力煤(国内京唐港Q5500)均价872.00元/吨,环周+22.40元/吨,(国内-外洋)价差为-1133.77元/吨,位于2017年以来的1.2%分位数。焦煤(京唐港主焦煤)均价1984.00元/吨,环周+108.00元/吨,(国内-外洋)价差153.38元/吨,位于2017年以来的14.1%分位数。2)金属板块:上周铜、铝、镍(国内-外洋)价差皆小幅上行。上周铜、铝、镍(国内-外洋)价差别离为7971.72元/吨、2419.47元/吨、13839.29元/吨,处于2017年以来的69.2%、78.2%、19.2%分位数(上上周别离为67.9%、76.9%、10.2%)。3)农产物板块:上周农作物(国内-外洋)价差皆上行。上周棉花、玉米、小麦、豆油(国内-外洋)价差别离为3092.85元/吨、1122.50元/吨、869.88元/吨、1186.67元/吨,别离处于2017年以来的71.7%、83.3%、51.2%、44.8%分位数。(上上周别离为69.2%、82.0%、51.2%、19.2%)。 板块表示 疫后苏醒板块领涨,传统消耗表示落后。上周(2023.7.17-2023.7.21)八大板块中,涨幅排序依次为食粮平安>疫后苏醒>新消耗>稳增加>传统消耗>能源与资本>碳中和>数字经济。月内维度看,食粮平安板块涨幅居首,7月以来跑赢A股市场整体4.5个百分点。年内维度看,数字经济板块涨幅第一,年头以来跑赢A股市场整体26.5个百分点。(A股市场:计较加总全数A股的(个股涨跌幅*自在畅通市值占比))

数据来历:Wind,民生证券研讨院 为更清楚地领会行业涨跌幅的变化,我们列示了八大板块所包括的 23 其中信一级行业的周度、月度、年度涨跌幅排名。上周( 2023.7.17-2023.7 .21 )房地产、商贸零售、建材、农林牧渔和轻工制造表示居前,别离为 +3.7% 、 +2.7% 、 +2.5% 、 +2.1% 和 +1.2% 。电力装备及新能源、传媒、电子、计较机、通讯涨幅靠后,别离为 -3.4% 、 -4.6% 、 -4.7% 、 -5.6% 和 -6.0% 。

数据来历: Wind,民生证券研讨院 细分板块信息(7.17-7.23) 02 第一 碳 能源与资本板块 1)煤炭:a、动力煤:按照CCTD数据,7月20日二十五省的电厂日耗619.7万吨/天,环周-23.6万吨/天。民生能源开采团队以为,动力煤方面,供给边沿收缩叠加旺季需求增强,口岸库存有望加速去化,煤价中枢上移肯定性较强。陪伴本轮煤价上涨,煤炭企业盈利慢慢改良,板块设置代价提升。b、焦煤:7月21日京唐港主焦煤价格为2020元/吨,环周+90元/吨。民生能源开采团队以为,焦煤方面,供需偏紧格式使煤价延续上涨趋向。后续若铁水产量延续高位,焦煤价格有望遭到支持偏强运转。 2)有色金属:上周金属价格大多上行。停止7月21日,按照民生金属团队数据,LME铜、LME铝、LME镍和COMEX黄金别离为8438美圆/吨、2210.5美圆/吨、20800美圆/吨和1963.90美圆/盎司,环周+2.7%、+2.8%、-3.8%和+0.2%。 3)航运:a、收支口:6月出口回落。6月出口(以美圆计价)同比-12.4%,低于预期的-10%,低于5月的-7.5%;进口同比-6.8%,低于预期的-4.1%,低于5月-4.5%。b、航运:停止7月21日当周,集运—CCFI指数环周-0.4%,同比-73.2%;干散运—BDI指数环周-5.0%,同比-52.6%;油运—BDTI指数环周+2.9%,同比-34.3%;BCTI环周-1.2%,同比-56.0%。短期来看,全球炼厂检验季大多集合在5、6月,陪伴检验季竣事,原油、制品油运输需求有望提升。中持久看,欧盟对俄罗斯的第11轮制裁将履行,俄乌抵触改变全球运输格式,油气运输的空间错配加倍严重,叠加全球油汽船队老龄化下生产力受损,油运板块中持久高景气仍在。 1、国内外价差(停止2023.7.21)

数据来历:Wind,民生证券研讨院。 2、资本国汇率(停止2023.7.21)

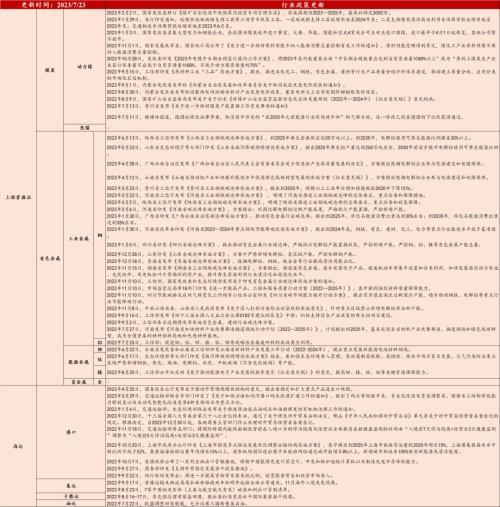

数据来历:Wind,民生证券研讨院 3、行业概念更新

数据来历:Wind,民生煤炭、金属团队,民生证券研讨院整理 注:1、红底部分的概念来自民生行业团队,黄底部分的概念来自民生战略团队。2、最右侧栏箭头暗示细分行业根基面较上周的表示,箭头向上代表行业根基面环比上周走强,箭头向下代表行业根基面环比上周走弱,箭头水平则代表行业根基面较上周持平。 4、行业信息更新

数据来历:Wind,民生煤炭、金属团队,民生证券研讨院整理 5、行业政策更新

数据来历:Wind,各政府官网,民生煤炭、金属团队,民生证券研讨院整理 6、行业消息更新

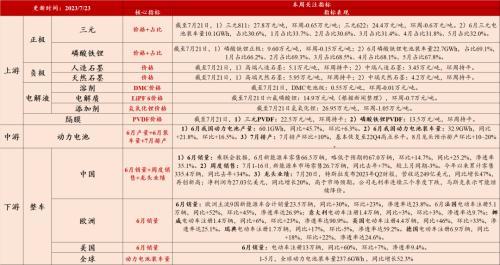

数据来历:Wind,民生证券研讨院整理 碳中和板块 1)新能源车:a、上游价格普遍回落。停止 7 月 21 日,正极——三元 811 型、三元 622 型、磷酸铁锂别离为 27.8 万元 / 吨、 24.4 万元 / 吨、 9.60 万元 / 吨,环周别离 -0.65 万元 / 吨、 -0.6 万元 / 吨、 -0.15 万元 / 吨。电解液——六氟磷酸锂 14.9 万元 / 吨,环周 -0.70 万元 / 吨;负极——高端人造石墨、中端人造石墨别离为 5.1 万元 / 吨、 3.45 万元 / 吨,环周皆持平。b、国内销量:6月环比继续回暖,略低于预期。乘联会数据, 6 月新能源车零售 66.5 万辆,略低于预期的 67.0 万辆,环比 +14.7% ,同比 +25.2% ,渗透率 35.1% 。c、周度销量:整体保持平稳。7 月 1-16 日 , 新能源车市场零售 26.7 万辆,同比客岁 +7% ,较上月同期 -3% 。今年以来累计零售 335.4 万辆,同比客岁 +34% 。 2)光伏:a、硅料价格出现一定回暖迹象。停止7月21日,硅料——致密料价格66元/kg,环周+3.1%。按照Pvinfolink公布的硅料价格显现,停止7月19日,致密块料价格区间保持在每千克63-68元范围,致密块料市场显现出一定的回暖迹象。硅片——硅片价格持稳,182mm和210mm单晶硅片价格环周别离+0.0%和+0.0%,达2.80和3.75元/片。b、6月组件、逆变器出口增速回落。组件——6月组件出口额287.42亿元,同比-4.5%,环比-9.2%。逆变器——6月逆变器出口额66.76亿元,同比+41.0%,环比-10.5%;出口数目496.05万个,同比+21.2%,环比+3.6%。c、新增装机量:6月同环比皆实现高增加。6月国内光伏新增装机17.21GW,同比+140.0%,环比+33.4%,1-6月累计同比+154.0%。d、均匀操纵小时数:整体保持较优水平。23年1-6月,太阳能发电装备均匀操纵658小时,同比-32小时。 3)风电:a、新增装机:6月同环比皆保持高增加。23年6月全国风电新增装机量达6.63GW,同比+212.7%,环比+206.9%,1-6月累计同比+77.7%。b、均匀操纵小时数:同比提升。23年1-6月,风电装备均匀操纵1237小时,同比+83小时。 1、行业概念更新 数据来历:民生电新团队,民生证券研讨院整理 2、行业信息更新

数据来历:Wind,中汽协,乘联会,民生电新团队数据,民生证券研讨院整理

数据来历:Wind,能源局,PVInfoLink,CWEA,民生电新团队数据,民生证券研讨院整理 3、行业政策更新

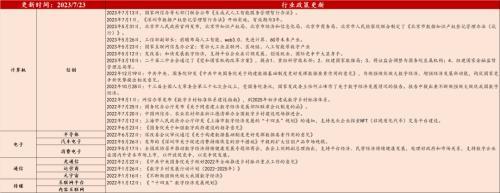

数据来历:Wind,各政府官网,民生电新团队数据,民生证券研讨院整理 数字经济板块 1)观影:暑期票房延续修复。按照艺恩数据,上周实现票房 19.32 亿元,环周 +3.9% 。停止 7 月 23 日,今年以来共实现票房 328.91 亿元,修复至 2019 年同期的 93.5% 。 2)消耗电子:a、出口方面,6 月手机出口金额 81.01 亿美圆,同比 -23.3% ,增速较 5 月的 -25.0% 略有上升。b、内需方面,6 月通讯器械类零售额 782 亿元,同比 +6.6% ,增速较 5 月的 +27.4% 明显回落。解除 22 年基数影响, 21-23 年两年复合增速来看, 6 月达 +8.9% ,增速较 5 月的 +11.3% 小幅回落。c、政策:7 月 21 日,国家发改委、工信部等七部分结合印发《关于促进电子产物消耗的多少办法》。 1、行业概念更新 数据来历:民生存较机、电子、通讯&元宇宙团队数据,民生证券研讨院整理 注:1、红底部分的概念来自民生行业团队,黄底部分的概念来自民生战略团队。2、最右侧栏箭头暗示细分行业根基面较上周的表示,箭头向上代表行业根基面环比上周走强,箭头向下代表行业根基面环比上周走弱,箭头水平则代表行业根基面较上周持平。 2、行业信息更新

数据来历:Wind,民生存较机、电子、通讯&元宇宙团队数据,民生证券研讨院整理 3、行业政策更新

数据来历:Wind,民生存较机、电子、通讯&元宇宙团队数据,民生证券研讨院整理 传统消耗板块 1)汽车:a、6月销量:略超预期。乘联会数据, 6 月狭义乘用车零售销量 189.4 万辆,高于预期的 183.0 万辆,环比 +8.7% ,受客岁同期多城市解封后高基数影响,同比 -2.6% 。b、6月库存:延续去库,经销商库存降至鉴戒线以下。中国汽车畅通协会数据, 6 月汽车经销商综合库存系数为 1.35 ,环比 -22.4% ,同比 -0.7% ,库存降至鉴戒线以下。c、周度销售:7月以来销售整体平稳。7 月 1-16 日,新能源车市场零售 26.7 万辆,同比客岁 +7% ,较上月同期 -3% 。今年以来累计零售 335.4 万辆,同比客岁 +34% 。 2)家电:a、6月社零:6月家用电器和音像器械实现零售额1137亿元,同比+4.5%,增速较5月的+0.1%小幅上升;解除22年基数影响,21-23年两年复合增速来看,6月达+1.4%,增速较5月的-7.4%明显回暖。b、6月出口:6月家用电器出口金额达74.79亿美圆,同比+3.9%,增速较5月的+0.7%有所上行。 3)家具:利好政策延续出台。1、6月30日,国常会审议经过《关于促进家居消耗的多少办法》。2、7月18日,商务部等13部分公布促进家居消耗多少办法。3、7月19日,工信部提出将公布实施轻产业稳增加工作计划。 1、行业概念更新 数据来历:民生汽车、家电团队数据,民生证券研讨院整理

数据来历:Wind,奥维云网,乘联会,民生汽车 、家电团队数据, 民生证券研讨院 整理 3、行业政策更新

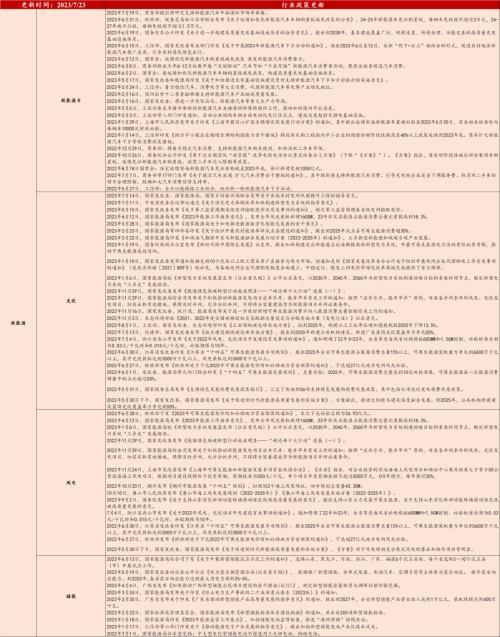

数据来历: Wind,各地政府网站,民生汽车 、家电团队数据, 民生证券研讨院 整理 食粮平安板块 1)生猪:a、价格:上周生猪价格小幅上升。7月22日,生猪均价14.06元/千克,较7月15日+1.0%。b、出栏均重:继续回落。上周出栏均重120.11kg,环周-0.1kg,整体仍处于较高水平。c、6月能繁母猪存栏:分歧口径下数占有所分化。1、涌益征询样本跟踪数据,6月能繁母猪存栏环比-1.7%;2、国家统计局数据,6月全国能繁母猪存栏4296万头,环比+0.9%。 2)食粮:a、价格端:停止7月21日期货结算价(活跃合约)CBOT玉米536.25美分/蒲式耳,5日涨跌幅+4.4%,较客岁同期-6.5%;CBOT小麦697.5美分/蒲式耳,5日涨跌幅+5.4%,较客岁同期-13.5%;CBOT大豆1401.75美分/蒲式耳,5日涨跌幅+2.3%,较客岁同期+7.7%。b、7月WASDE报告:全球小麦、大豆产量小幅下调。全球小麦23/24年生产796.67百万吨,较6月-3.52百万吨;当地消耗799.45百万吨,较6月+3.31百万吨;库存266.53百万吨,较6月-4.18百万吨。全球玉米23/24年生产1224.47百万吨,较6月+1.70百万吨;当地消耗1206.65百万吨,较6月+0.3百万吨;库存314.12百万吨,较6月+0.14百万吨。全球大豆23/24年生产405.31百万吨,较6月-5.39百万吨;当地消耗384.51百万吨,较6月-1.58百万吨;库存120.98百万吨,较6月-2.36百万吨。 3)鸡:a、价格:上周商品代鸡苗均价2.45元/羽,环比+20.1%,同比+19.51%。b、龙头业绩预告:23Q2益生股份估计实现归母净利润2.5~2.7亿元,环比-22%~-15%,同比+400%~424%;圣农成长估计实现归母净利润3.2~3.5亿元,环比+261%~262%,同比+1073%~1164%;仙坛股份估计实现归母净利润1.1~1.14亿元,环比+20%~24%,同比+80%~87%。 1、国内外价差(停止2023.7.21) 数据来历:Wind,民生证券研讨院整理。 注:价差分位数计较时候段为2017年1月-至今 2、行业概念更新 数据来历:民生农业团队数据,民生证券研讨院整理 3、行业信息更新

数据来历:Wind, 民生农业团队数据 4、行业政策更新

数据来历:各政府官网,民生农业团队数据,民生证券研讨院整理 稳增加板块 1) 房地产:a、月度数据:6月房地产投资同比-10.2%,增速较5月持平。 6月地产施工面积比-25.8%,高于5月的-44.2%; 新开工面积同比-30.2%,低于5月的-27.3%; 完工面积同比+16.3%,低于5月的24.4%; 销售面积同比-17.6%,低于5月的-2.7%。b、周度数据:上周(7.17-7.23)30大中城市商品房成交面积228.63万平方米,环周+17.7%,同比-21.9%。c、二手房销售数据:按照民生修建建材团队整理,(7.17-7.21)北京环比-0.71%/同比-6.23%; 深圳环比-9.07%/同比-30.02%; 南京环比-5.82%/同比-22.24%; 杭州环比-17.36%/同比-39.36%; 成都环比-5.33%/同比+4.35%; 青岛环比+0.62%/同比-26.75%。 2) 机械:6月挖机销量同比负增,国内销量好过预期,出口略低于预期。中国工程机械产业协会数据,6月挖掘机共销售15766台,同比-24.1%,略低于预期的16000台;其中,国内市场销量6098台,同比-44.7%,高于预期的5500台。出口市场销量9668台,同比-0.7%,低于预期的10500台。 3) 钢铁:上周产需略有上升,整体旺季位于低位。民生金属团队数据,产量方面,上周螺纹钢环周+2.74万吨至278.8万吨。需求方面,上周螺纹钢表观消耗量环周+3.76万吨至269.89万吨。价格方面,上周20mm HRB400材质螺纹价格为3750元/吨,环周+0.5%。 4) 玻璃:价格小幅上升,库存延续回落。上周国内浮法玻璃均价1930.16元/吨,环周+26.98元/吨,+1.4%。库存方面,上周重点监测省份生产企业库存总量为4642万重量箱,环周-444万重量箱,-8.7%,库存环周降幅扩大4.5个百分点,库存天数约22.66天,较上周削减2.2天。 1、行业概念更新

数据来历:民生金属、修建&建材、机械、房地产、银行数据,民生证券研讨院整理

数据来历:Wind,民生金属、修建&建材、机械、房地产、银行数据,民生证券研讨院整理 3、行业政策更新

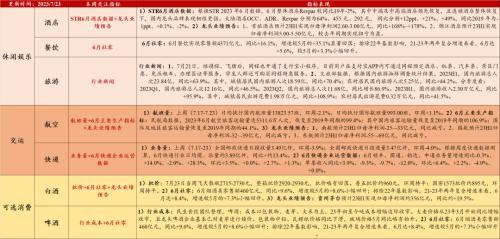

数据来历:Wind, 民生 金属、修建&建材、机械、房地产、银行数据,民生证券研讨院整理 疫后苏醒板块 1)酒店:a、STR6月酒店数据:按照 STR 2023 年 6 月数据, 6 月整体酒店 Revpar 较同比 19 年 -2% ,其中中端及中高端酒店领先规复,且连锁酒店整体规复下,国内龙头品牌表示韧性更强。大陆酒店 OCC 、 ADR 、 Revpar 别离为 64% 、 455 元、 292 元,同比别离 +12ppt 、 +21% 、 +49% ,同比 2019 年为 -1ppt 、 +0.1% 、 -2% 。b、龙头业绩预告:1 、首旅酒店估计 23H1 实现归母净利润 2.60-3.00 亿元,同比 +168%~+178% 。 2 、锦江酒店估计 23H1 实现归母净利润 5.00-5.50 亿元,较客岁同期实现扭亏为盈。 2)航空:a、航班量:上周(7.17-7.23)日均履行国内航班量13823.57班,环周-2.1%。日均履行国际航班量993.00班,环周+1.1%。b、6月首要生产目标:民航局数据,2023年6月航空搭客运输量达5311.6万人次,规复至2019年同期的99.4%;其中国内搭客运输量规复至2019年同期的106.9%;国际及地域搭客运输量规复至2019年同期的44.1%。c、龙头业绩预告:1、南航估计23H1归母净利润-25~-33亿元,同比减亏。2、国航估计23H1归母净利润-32~-39亿元,同比减亏。3、东航估计23H1归母净利润-55~-69亿元,同比减亏。。 3)快递:a、营业量:按照周度快递数据测算,6月快递行业日均揽、派量约3.89亿件,同比+约13.4%。b、6月快递企业运营数据:6月顺丰、圆通、韵达、申通营业量增速同比-0.3%、+14.0%、-2.0%、+28.3%,环比+3.5%、+0.0%、+2.7%、+1.3%;单票支出同比+3.9%、-9.3%、-9.7%、-12.0%,环比+6.4%、+2.2%、-4.9%、+0.0%。 1、行业概念更新 数据来历:民生商社、食饮团队数据,民生证券研讨院整理

数据来历:Wind,本日酒价,民生商社、食饮团队数据,民生证券研讨院整理 3、行业政策更新

数据来历:Wind,各政府官网,民生商社、食饮团队数据,民生证券研讨院整理 新消耗板块 1) 培育钻石:6月印度培育钻石收支口保持疲弱。6月印度培育钻石毛坯进口额0.79亿美圆,环比+36.3%,同比-46.4%,增速较5月+0.5ppt;6月印度培育钻石裸钻出口额为0.98亿美圆,环比-29.9%,同比-34.9%,增速较5月-13.4ppt。 2) 宠物食品:a、6月出口:同比回落,降幅小幅收窄。海关总署数据,6月我国狗食或猫食饲料出口量2.12万吨,同比-18.9%,环比-9.3%;实现出口额1.08亿美圆,同比-3.6%,环比+2.7%。b、龙头业绩预告:中宠股份23Q2实现归母净利润0.7~0.9亿元,同比+54%~94%,环比+343%~+458%。 3) 新兴家电:奥维云网数据,a、清水器:6月线下零售额同比-1.5%,线下销量同比-1.5%;线上零售额同比+25.1%,线上销量同比+28.8%。1-6月扫地机械人线下零售额同比+4.2%,线下销量同比+4.7%;线上零售额同比+7.7%,线上销量同比+7.5%。b、扫地机:6月线下零售额同比+67.2%,线下销量同比+81.5%;线上零售额同比+2.8%,线上销量同比-2.3%。1-6月扫地机械人线下零售额同比+51.5%,线下销量同比+54.6%;线上零售额同比-4.9%,线上销量比-7.6%。 1、行业概念更新 数据来历:Wind,民生商社、食饮、家电团队数据,民生证券研讨院整理 2、行业信息更新

风险提醒 1)稳增加政策落地不及预期。假如稳增加政策落地不及预期,则经济需求企稳上升的几率将会很低,此时与经济总量更相关的板块盈利改良的预期将被证伪。 2)外洋输入性通胀超预期。倘使外洋原油价格延续抬升对国内构成输入性通胀, 致使国内通胀敏捷抬升,将会影响到国内的政策实行稳定性。 3)数据基于公然数据整理,能够存在信息滞后或更新不实时、不周全的风险。以上数据按照民生行业团队数据、公然数据整理,能够存在信息更新不实时、信息不周全的题目。 本文源自券商研报精选 |