|

从某种角度来说,理财险能够是“作恶”最多的险种。 你买错别的保险,顶多就是不能赔; 但假如买错理财险,就别期望保险公司给你发养老金了,反而是你贴钱养保险公司了。 不信? 先问你一个题目:大专算不算大学? 这年头大师都以为算,究竟都说去上大学,哪有人专门夸大上大专的。 但某家保险公司却分歧意。 2012年,七十多岁的钟老太去银行存款,成果在一顿忽悠下,买了一份4万块的理财险。 (留意,存款变保险,老套路了) 老太太实在不傻,何如营业员更精明,各类吹嘘:只要你孙子考上大学,就能拿到7.7万...... 好了,孙子在今年关于读大学了,钟老太兴冲冲就去领钱。  这时,保险公司却暗示:大专不算大学,本科才算。 钟老太只要两个挑选:等到2033年条约期满,拿到4.4万;大概现在退保,只能拿回3.6万。 不管哪个挑选,这位生活拮据的老人都没法接管。  有一说一,这理财险条目确切是规定考上全日制本科才能支付教育金,大专固然不算。 只不外当初这营业员倾销时,有没有说得清清楚楚、明大白白,这可就难说了。 我晓得,朋友圈、地铁上、电梯里都是理财险遮天蔽日的广告,付出宝、微信上各类“一元起投,毕生可领”的养老金也真的出格诱人! 但朋友们,在你动手之前,我劝你一定要认真读完这文章! 这是一篇万字长文,花费大师兄三个星期的血汗创作而成; 什么养老金,教育金,还是万能险、增额毕生寿险,我都誓要给你大口语讲清楚。 至于怎样才能买上一款真正合适自己的理财险,大师兄也会教你。 文章较长,可以先点赞收藏好,找个机遇渐渐进修; 但不要只是进收藏夹吃灰,相信我,终有一天,你会对这理财险起了动机。 全文目录以下,可以按需阅读自己感爱好部分: 一、理财险有哪些? 二、年金险 -- 与保险公司的一个约定 三、万能险 -- 收益看天 四、增额毕生寿险 -- 保障、理财我都有 五、投连险 -- 最不像保险的保险 六、怎样用IRR计较年金险收益? 七、怎样挑选一款合适年金险? 八、关于年金险的常见题目? 九、写在最初 一、理财险有哪些?在国内,能帮你赢利的保险首要有这 4 类:  我们先说平安,再聊一聊收益,以及最好用处。 1、平安吗? 固然,固然,固然平安!这是理财险和其他投资理财手段的大区分之一。 这 4 种 保险大多属于寿险,遭到《保险法》的严酷庇护,保单平安性毋容置疑。 《保险法》第 92 条规定,即使寿险公司破产,国家也会放置其他公司接收保单,我们的正当权益不会受损。 所以买了理财险,你不用担忧保险公司会跑路、破产。 2、收益高吗? 不,除了投连险这类奇葩,一切理财险的收益一定不会高到那里去。 表格中的4%、3.5%收益是指IRR(内部收益率),是一种复利。 3.5%的复利,假如拉长10年,相当于每年4.11%单利;假如拉长20年,就接近每年单利5%。 要想学会挑选一款理财险,一定要晓得看IRR,下文第六部分会具体教你。 而万能险,可以保本,但收益不肯定;不外会有一个保底的最低收益,一定可以给到我们。 至于投连险,你能够会有高收益,也能够连根基保费都亏掉,什么都没法保证。 3、最好用处? 这 4 种保险,最好用处各有分歧。 假如想做教育金、养老金,可以挑选年金险;能在预定的年份返钱,放置得妥安妥当。 假如只想闲钱理财,保举万能险。 今朝 4 - 6% 的收益已经很不错;而且相对灵活,类似余额宝,可以随时投钱进去赚取收益,也能随时取出来。 假如想给后代留笔钱,那就斟酌增额毕生寿险。 百年归老后,财富自动传承给受益人;假如急用钱,也可以提早支取。 假如追求高收益,投连险类似“投资基金”,股市好的时辰可以获得高收益,但也有能够吃亏。 而保险公司卖得最欢,我们平常打仗最多就是年金险、万能险,比如付出宝上的XX养老金,保险公司的各类XX人生、鑫享XX之类。 这篇文章,就会重点给你先容这两类产物究竟有什么出格需要留意的?应当怎样挑选? 二、年金险 -- 与保险公司的一个约定买了年金险,就比如你和保险公司有了个约定。 保险公司拿保费去投资后,会在约定好的时候,把约定好的钱给我们。 什么养老金、教育金,不外由于保险公司给钱的时候分歧; 在你家小孩念书时辰给钱,就叫教育金;在你年老后才给钱,就叫养老金。 以一款天天向上教育金为例,你在孩子刚诞生就买了,每年交5万,交3年。 那末到孩子18 - 21岁时,保险公司每年城市给你 3 万;在孩子22岁时,你想退保,也能一次性拿回 19 万。 就是这么俭朴无华,你在孩子几岁时可以领钱?能领几多钱?退保又可以拿回几多?一切都已经约定好了,不用你来算来算去。  在你动手之前,一定方法会清楚年金险这三点: 年金险最大的魅力,就是收益明白,一切清清楚楚。 你在什么时辰可以领钱,领几多钱,城市白纸黑字写在条约上,保险公司一定可以给到。 别小视这点,年金险可以保证几十年,甚至一辈子给到我们这个牢固收益,有几多投资手段可以做获得? 假如你是精通基金、股票的理财高手,这个收益自然看不上。 但假如你只会把钱放在银行、余额宝嘛,这个收益实在也过得去。 2、灵活性差 买了年金险,只要到了规按时候我们才能领到钱。 而且要想享用年金险的收益,怎样也得要持有10年以上。 假如你前几年就急着要取钱出来,那就是退保;能够会有大吃亏,交十万能够只退回六七万。 不外假如急需用钱,可以斟酌保单存款,在第八部分常见题目中第4点教你。

年金险最大上风就是收益清楚,而且绝对可以给到我们,但有一类分红型年金险却是破例。 假如保险公司给你两份年金险挑选,你会选哪个?

我可以明白告诉你:第二种不值得! 万万不要以为买了分红型年金险,便可以像保险公司股东一样享用分红。 银保监会规定,保险公司应最少将分红保险营业昔时度可分派红利的 70% 分给我们;但请留意:可分派红利≠保险公司利润。 哪些可以分,具体怎样分,都是暗箱子操纵,保险公司完全可以自己说了算! 即使分红一向都是0,你也拿保险公司没法子。 听凭营业员吹得口不择言,你就问一句:万一分红是0,怎样办? 三、万能险 -- 收益看天万能险,这名字挺唬人的,实在就是保险界的“余额宝”。  等等,年金险的收益就清清楚楚,但万能险为什么会有两个收益?差异还那末大? 1、收益是一个未知数  之前万能险最高结算利率可以去到 5.5 - 6.5% 之间,不外今年8月份监管要求调剂后,根基都降至 5% 之内。

理财险比力复杂,消耗者很轻易被销售误导,被演示的高收益迷惑。 倡议大师可以多花点时候看看专业的分析倡议,多对照一些产物,避免踩坑花了冤枉钱。 2、相对灵活,但也会有各类限制 3、绑缚销售 万能险能兼顾一定的收益和灵活性,只要应用适当,是一种不错的理财工具。  凡是一大堆花里胡哨数字的,根基都是“年金险+万能险” 四、增额毕生寿 -- 保障、理财我都有增额毕生寿,就是保额可以逐步增大的毕生寿险。 寿险是人死了,才能赔钱的; 但相对于这类不讨喜的保障功用,增额毕生寿的理财功用实在更有特点。 以琴童尊享为例,假如你今年30 岁,每年交10万,一共交 3 年,具体情况以下:  只要人在世,保额、现金代价每年城市增加。 现金代价就是退保可以拿回的钱,假如你50岁退保,可以拿到57.66万,在70岁则已经有114.71万了。 这不就相当于一种理财险? 想要买一款增额毕生寿,晓得以下两点就够了: 1、收益不高,但“现金代价>已交保费”的时候快 增额毕生寿与年金险很类似,既可以保本,收益也是清清楚楚的。 但现在市场上年金险收益最高可以接近4%,而增额毕生寿最高也只要 3.5% 左右。 不外很多增额毕生寿,只要四五年现金代价就跨越了已交保费,这个时辰假如急需用钱,我们也能退保拿回现金代价,以某款产物为例:

年金险在哪一年哪一月给我们返钱,条约会有明白规定。 而增额毕生寿虽然不会自动给钱,但我们可以随时申请“减额提取”来取钱,即是下降保额, 把部分现金代价提现。 你可以用作教育金,也可以拿来养老,很是灵活。 比如说,你刚买琴童尊享这产物时,孩子刚刚诞生;估计孩子在 十八年后上大学,到时每年需要 2 万学费:  在孩子17- 20岁时,你可以每年减保提取 2 万,来作孩子的教育金,残剩的 51.25 万现金代价还会继续增值。 到了后续需要用时,你也可以继续提取。 从某种角度来说,增额毕生寿险很好地兼顾了保障、理财功用,是一种不错的产物,只不外收益较低。 假如你小有资产,想给孩子留一笔钱,大概想要一个平安、灵活的投资渠道,增额毕生寿险是一个值得斟酌的挑选。 五、投连险 -- 最不像保险的保险投连险,全称“投资连结保险”,但我甚至不想称它为保险。 由于前面三种理财险,我们只要依照条约处事,已交保费绝对不会吃亏,只是赚多赚少题目而已。 而投连险,让你大幅吃亏,甚至血本无归都有能够。  1、高风险与高收益并存 买了投连险后,你可以挑选多个账户投资,保险公司会有专业团队打理。 这些投资账户,有些首要投资股票、证券基金等,比力激进;有些则是玩债券、银行存款,相对守旧。 按照投资资产比例分歧,分别为激进型、平衡型、守旧型三品种型账户:  投连险高风险与高收益并存,极不稳定。 今年上半年,210个投连险账户中有199个获得正收益,均匀收益为6.79%。但到了第三季度,只剩下64 个账户赢利了,均匀收益 -1.95%。 就是这么刺激,高收益的背后,就是高风险。 挑选一款投连险,不但要看历史业绩,还得斟酌投资战略、投资团队布景等身分。 我们看一份年金险都看得云里雾里了,况且更复杂的投连险?所以假如你没有一定的投资常识,这投连险就无谓多想了。 终究,终究,终究到了重头戏环节:怎样挑选一款合适自己的年金险?收益又应当怎样算? 六、怎样用IRR计较年金险收益?假如你买了一款年金险,一次性投入了4万,4年后有4.5万,年化收益率是几多? 简单,经过公式:40000*(1+收益率)^4=45000,得出收益率3%左右。 但假如你是每年投入1万,4 年后也有4.5万收益,年化收益率又是几多? 一次性拿出4万,和分4年每年拿出1万,美满是两回事,这就需要用到 IRR了。 IRR 指的是内部收益率,简单来说,就是在斟酌时候代价的情况下,计较出的投资收益。 翻开你的EXCEL,输入好相关信息(年度等); 前面 4 年都拿出了1万,现金流就输入-10000;第5年到我们领钱了,就输入45000。 输入 IRR 公式,框选需要计较的地区,便可以轻松计较得出 IRR 了。  IRR很是适适用来计较年金险、增额毕生寿等产物的收益,IRR越高,就暗示投资回报率越高,赚得越多。 听凭保险公司说得口不择言,只要用IRR一“照”,产物城市”暴露真相“。

我们先来聊聊网上的纯年金险。 这些产物没有绑缚万能险,什么时辰领钱,领几多钱,一切清清楚楚,最轻易计较。 我们拿付出宝上的小金猪年金为例: 假定每年投入10000,投 3 年,5年后才起头目钱; 在第6年 -- 20年,每年我们支付 200,最初一年支付58770。 我们依年度输入现金流,插入公式一算,IRR有3.97%,相当不错了。  2、”年金险+万能险“收益怎样算? 网上卖的年金险就是这么俭朴无华,简简单单。 但线下保险公司每年开门红销售的年金险,如国寿鑫耀东方、平安财富金瑞、承平洋鑫享事诚等花花肠子就很多了。 这些都是”年金险+万能险“的绑缚销售,比如财富金瑞21,就是由财富金瑞21年金险和聚玉帛20万能险组成的。 年金险是每年给我们一笔钱,而万能险则是给一个万能账户,让我们投钱进去生息。 举个例子,小张买了这份财富金瑞21,每年交10万,交3年,总共30万。 保险公司会在第5、第6、第7年,都给小张 6 万;在第 8 年,更是一次性给15.08万,一共是33.08万。 这笔钱假如小张都没有拿出来,就会进入账户复利生息,全部进程就是:  看到这里,大师应当都大白赢利的关键地点了。 财富金瑞21给我们返还的钱不多啊,那末收益是高还是低,重点就得看这个聚玉帛万能账户的结算利率是几多。 但万能险未来的结算利率,谁也不晓得;所以这份年金险的收益,我们只能来猜一猜。 固然,也不能乱猜。 我们拔取选三个档次利率:保底利率1.75%、中档利率4.5%、现在的结算利率5%; 别离来算一算,会有几多钱:  间接说结论: 假如一向是保底的 1.75% 利率,那末 20 年后,30万才酿成 41.42 万,IRR只要 1.73%,惨到不忍直视。 而按中档利率 4.5% 来算的话,20 年后可有 58.86 万,IRR是 3.61%,不高不低。 不外一向是今朝的 5% 结算利率,10 年后就有 38.63 万,20 年后能增加到 63.60 万,IRR到达 4.03%。 这个收益,你满足了吗? 十几年前,银行存款收益还能有 8%,但现在降到 2% 左右;持久来看,利率下降是个大趋向,今后负利率都大有能够。 所以不要以为现在有 5% 的结算利率,未来也一定会有,这类”年金险+万能险“的收益是一个未知数! 七、怎样挑选一款合适年金险?这是一类“无情"的保险, 在你卧病在床时,年金险不但连一分钱都不会赔,还得要你每年交一笔保费去供养它! 所以,买年金险,一定要慎之又慎。 怎样挑到一款最合适自己的?我们依照的以下要点一步步走: 1、我能否合适买年金险? 我在保险圈混迹了好几年,年金险还没碰过。假如你想买,无妨先问自己几个题目:

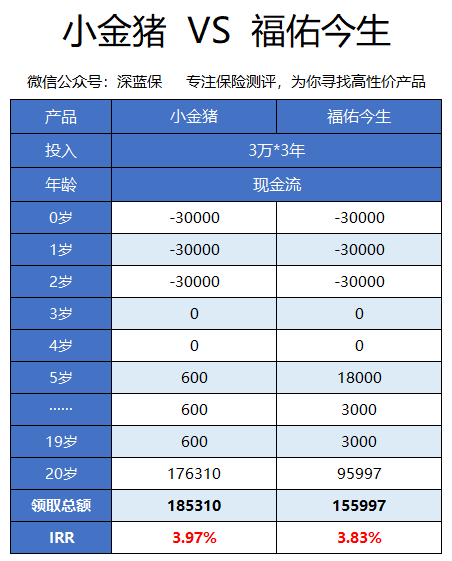

假如你城市回答:是,好,那便可以斟酌下年金险了。 2、我有什么需求? 离开需求谈产物,就是耍地痞,买任何保险都是如此。 所以一定要先明白自己买年金险的目标:小孩的教育金?还是自己的养老金?大概就是钱多到没地放? 例如说,你家小孩刚诞生,你就想为他做个教育金计划;有小金猪和福佑今生两款年金险挑选,都是交 3 年,每年 3 万。  到了孩子 20 岁时,条约到期竣事,两款产物收益别离以下:

不管总收益,还是IRR,小金猪都比福佑金生更高。 但小金猪收益高又怎样,绝大部分的钱只能在第20年才能给到你,前面每年只能领600。 假如你希望从孩子读幼儿园起头,这笔教育金每年都可以发挥感化,福佑今生明显更合适。 但假如你目标是为了准备孩子大学学费,小金猪则是更好的挑选。 又大概你是个买卖人,时不时就需要周金周转,那就应当斟酌现金代价增加更快的年金险;一旦急需用钱,也可以经过保单存款来应急。 一定要记着大师兄的话,只要婚配自己需求的年金险,才是最好的。

当你肯定需要年金险,又搞清楚自己需求后,那就看产物了。 ①纯年金险 评价产物的维度有很多,在满足自己需求的条件下,收益越高越好,这是毫无疑问的。 能够很多营业员又会说:你不要看收益,买年金险是为了资产设置、财富传承...... 既然所丰年金险都可以,那干嘛不选一款收益更高的? 这类纯年金险,IRR到达 3.5% -- 4%,就已经算是不错,值得买了。 只要配合万能账户的年金险,经过二三十年的增加,IRR才有机遇冲破 4%。

对于这类”年金险+万能险“一路卖的产物,如国寿鑫耀东方、平安财富金瑞等,就需要重点看万能险了。 由于年金险给我们的钱不多,收益首要靠万能险的结算利率带来。 可以参考以下挑选要点:  结算利率越高越好,但每年每月城市变; 我们没法晓得未来的,但可以参考这产物过往的结算利率有几多。 这或多或少可以反应产物盈利水平、保险公司气力,下文常见题目第5点会教你。 保底利率是保险公司一定可以给到我们的,越高越好。虽然现在还没有烂到只能依照保底利率结算的产物,但几十年后的谁也说不准。 更况且有些产物保底利率能到 3%,有些只要 1.75%,几十年下来,这收益差异可不小。 至于转入、转脱手续费,每年只能提取 20%这些限制条件,自然也是越少越好。 经过层层挑选,我选出了 4 款不错的养老年金险。  以 30 岁女性,每年交 10 万,交 3 年,60 岁起头目为例: 想要更高的收益:金盈年年 B 款 能领到 85 岁,每年领 4.19 万,而且 85 岁时能一次性领 41.9 万,IRR 收益到达 3.726%,比别的几款产物高。 想一辈子都能领钱:金盈年年 A 款 前期领钱较少,但每年领的钱能递增,到 80 岁时 IRR 有 3.559%;百岁人生(福享版)收益也不错,90 岁的 IRR 达 3.787%,更合适家里有长寿基因的朋友。 别的,「金盈年年」还对接了光大旗下的高端养老社区,保费 ≥ 30 万,有机遇到多个旅游地小住一段时候,保费 ≥ 70 万,可以申请在牢固的养老社区持久居住。 这里也提醒一下大师,金盈年年是互联网专属产物,全国都能买,而百岁人生(福享版)是线下产物,需要当地有爱心人寿的分支机构才能买。 上文中以“每年交 10 万,交 3 年”为例只是方便对照,假如没法子一次拿出那末多钱,也可以削减每年交费金额,耽误交费年限,例如“每年交 1 万,交 30 年”也是可以的。 假如不晓得若何挑选真正合适自己的理财型保险,也可以随时来找我,万万、万万、万万别乱买 八、关于年金险的常见题目?看完上文,不晓得你对年金险还有几多问号。 这里大师兄也总结了年金险几个常见题目,应当能帮到你: 1、买了年金险一定可以赢利? 只要我们依照条约走,买年金险、万能险、增额毕生寿险都是不会赔本的,只是赚多赚少的题目而已。 怕就怕你在他人忽悠之下,稀里糊涂就买了;没过几年就急着要把钱取出来,这时能够现金代价都没跨越所缴保费,从而形成损失。 那又是一桩保险骗人案例了:交了这么多年的钱,不单没有益息,保险公司还要扣我钱,天理难容...... 所以买年金险之前,一定要斟酌清楚! 2、年金险可以躲债避税,仳离不分? 这是最最最多见的销售话术,但我们别恶作剧了,好欠好。 先说避税,这里营业员指的是遗产税,但国内都没这玩意,在避什么? 财政部还专门辟谣过:  再说躲债,普通人的了解应当是:我们欠他人钱的时辰,不能强迫拿我们的保单来还债。 我们间接用法院的判决案例措辞: 案例:(2016)浙 0782 执异 59 号 想经过买保险转移资产当“老赖”,这类有违社会公序良俗的行为,法令怎样能够答应?! 仳离也是如此,只如果夫妻配合财富,那就得分,除非这份年金险在婚前就交完了用度。 实在保险在特定的情况下,是能起到部分债权隔离的感化的,只不外常常被夸大了。 按照保险法四十二条相关规定: 假如指定了受益人,那末人身保险金并不作为被保险人的遗产了偿债权。假如未指定,就需要作为法定遗产了偿债权。 比如爸爸买了份寿险,指定了孩子为受益人;假如爸爸不幸身死,这份保险金就会全数赔给孩子,不会另作他用。 所以划重点,买了寿险,一定要记得指定受益人啊。 3、预定利率就是收益率? 在客岁 9 月,银保监会公布规定:今后保险公司新开辟的年金险,预定利率一般不能跨越 3.5%,否则就要报上去审批。 在此之前,年金险预定利率最高的可以去到 4.025%。 因而乎,朋友圈就有各类宣传:4.025% 的年金险买一款少一款,买到就是赚到...... 可以简单了解,预定利率就是保险公司设想这产物时,估计可以有的收益。 可是保险公司也要赢利的,在此根本上还得扣除销售佣金、运营用度、利润等本钱。 所以,预定利率 4.025%,不代表这产物收益就是 4.025%。 就算是预定利率不异的两款产物,给到我们的收益也可以是纷歧样的。

凡是持久保险,根基城市有现金代价; 特别是年金险这类理财险,一缴费就会有较高的现金代价。  注:某年金险为例 有了现金代价,你便可以向保险公司申请保单存款,最多可以贷到现金代价的80%。  各家公司存款的利息会有分歧,一般在 4.5%—5.3%之间,比银行的信誉贷( 6%左右)更低没什么题目。 每次存款刻日最长 180 日,我征询过量家保险公司,根基都是只要每半年还一次利息,所缴保费便可以继续利用了,非常人性化。 而且在存款时代,你的年金险该怎样领,还是怎样领。 舞照跳,马照跑。 这对年金险来说,是一个很是适用的功用。 所以当你急需用钱时,不要贸然就退保,优先斟酌存款应急。 5、怎样查万能险过往结算利率? 万能险未来的结算利率就没人晓得了,不外过往利率也是一个重要参考。 以平安为例,在平安人寿官网 → 价格公布 → 万能险结算利率通告,随意翻开一款产物。 在比来一年里,这产物结算利率曾已经最高的 4.5% 慢慢走低到 4.2%。 虽说未来的事谁也说不准,不外在这类经济大情况下,大要率还会慢慢走低。

银行也可以卖保险?可以。 银行有客户,保险公司有产物,自然一拍即合,一路卖保险。 这个销售行为是合规的,这个产物也没什么题目,可是不靠谱的人实在太多了。 老人家去银行存款,成果被忽悠成买保险,这类无良行为你家没碰到过,也一定听闻过! 操纵凡人对银行的自然信赖感,少数营业员常会肆意夸大收益,误解产物;所以在银行买年金险这类理财险,一向是销售误导行为的重灾区。 就算你自认保险专家,看穿一切,就想去银行买保险,也得谨慎飞单。 飞单:银行营业员擅自跟里面的金融机构勾结,给客户卖的底子不是银行公然销售的产物。 所以假如你不懂,去银行老老实实活期存款,都好过你乱买理财富品。 7、年金险会比养老保险更划算吗? 养老,历来是一个困难。 特别这几年,提早退休、养老金亏空之类消息频频传出,使人更焦虑。 很多朋友难免有这类迷惑:买一份贸易年金险,会不会比养老保险更划算? 这笔账,我还真的帮你算过,就是这么较真。 假定老王今年 40,在深圳工作,月薪 1 万,面临两个挑选:

假定深圳均匀人为按每年 5% 增加,则两者收益对照以下:  碍于篇幅,具体计较进程,此处不展开了,感爱好的可以阅读: 养老保险最大特点就是会跟从社会均匀人为增加,老王 67 岁时便可以领到 53.2 万,早已跨越了所缴保费。 而贸易年金险此时才只要 25 万收益,底子就比不了。 如果只比收益,年金险连和养老保险扳手段的资历都没有。 可是养老保险轻易遭到国家政策影响,如果然的提早退休、养老金亏空了怎样办? 而年金险属于人寿保险,是平安性最高、监管最严的险种。签定条约时,说好了今后每年给到你 1 万,就不会给你 9999.9,少了一毛都不可。 所以,这两种养老理财手段,我们按需斟酌就好,没有好坏之分。 九、写在最初新中国建立不外几十年,履历了土改、鼎新开放、加入WTO等大事务; 八十年月的万元户,明天在一线城市连一平方米都买不到,世事变化就如沧海桑田。 而年金险,可以保证几十年如一日给到我们肯定的收益,这就是其不成替换的代价。 但在一个家庭的财政计划中,重疾险、医疗险等保障险种,永久比理财险更重要。 保障都没有做好,就谈理财,到头来不外为医院打工...... 大师兄没法四平八稳,假如上面的内容还没能处理你的题目,接待随时找我,我会尽我所能帮你解答:) 保险一路上,道阻且长。 莫慌,有大师兄陪着你,有坑也踩不了。 延长阅读: 重疾险,你的套路我走过!(小白必读的重疾险避坑指南) 医疗险,你的套路我走过!(小白必读的医疗险避坑指南) 意外险,你的套路我走过!(小白必读的意外险避坑指南) 定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南) |

学习理财的方法有很多,可以是看网络上的文章,听音频或者视频。还可以自己看书,参加

在现在的生活中,理财已经是一个非常常见的话题了。我们很多人都会面临理财的问题,但

本文主要根据个人理财经历,普及下基本的理财知识。文章内容很基础,纯粹是一个新手小

我真正开始接触理财,是自由职业以后。以前在公司上班领着一份还不错的死工资,年轻又

丑话说在前头,基金理财是能赚到钱,但没有你想象中那么简单! 从懵懂无知的理财小白

宏观经济下行,大家都不再提资产增值的事情了,资产保值成为热门话题。在资产保值的手

小白必看!从理财小白到基金年赚,我花了三年!这篇分享,至少可以让你少走三年弯路!

由于工作的原因,我每天都会浏览大量的财经类、理财类文章。这么多的文章,给我感觉就

准备学理财了,股票和基金太深奥,在慢慢学急不得。从身边做起,研究下身边经常接触到

从某种角度来说,理财险可能是“作恶”最多的险种。你买错其它保险,顶多就是不能赔;

都说投资靠的是天赋,我偏不相信,我一直相信一句话“勤能补拙”!而且你现在可能并没

穷人和富人大脑里想的完全不一样。富人靠被动收入,而穷人靠主动收入,穷人花钱越花越

说到智商、情商大家并不陌生,那财商到底是什么呢?所谓的财商是指一个人的理财能力,

绝大多数普通人,其实根本不懂富人。在我国,顶级富豪拥有的最大财富,就是企业的股权

从理财小白被割韭菜,到现在小有收益,我花了两年时间!我从大学时期就开始理财,到现

大家好,我是简七。“我花了5年时间,靠自己存下了50万!”这个很励志的故事,来自一

我不卖课跟笔记,请不要找我买微淼的课跟笔记!!!!!!!!!我不卖课跟笔记,请不要找我买

买房是每个家庭的经济大事,城市的房子都非常的贵,当然要精打细算,对于普通的家庭来

大家好,我是老钱。前段时间,余额宝的7日年化收益跌破了1.5%。现在涨回来一点,大概

剪不断理还乱,家庭理财对于很多人来说就是一团乱麻,你越想理最后发现越理不清。那么

声明:本站内容由网友分享或转载自互联网公开发布的内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589

Copyright @ 2022-2044 杭州共生网络 www.gongshengyun.cn Powered by Discuz!