|

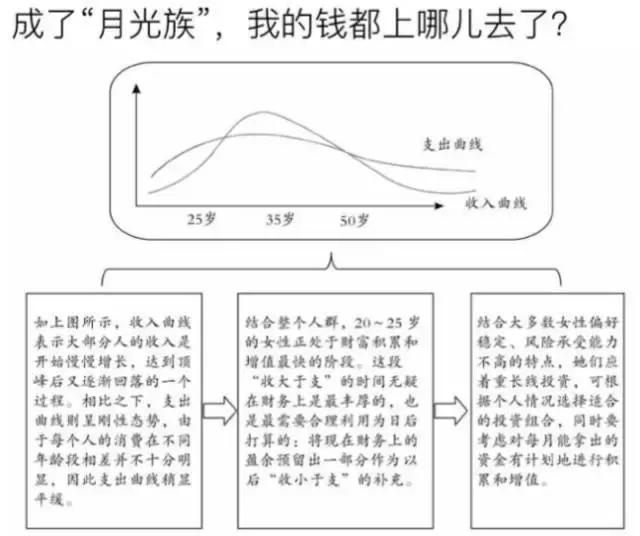

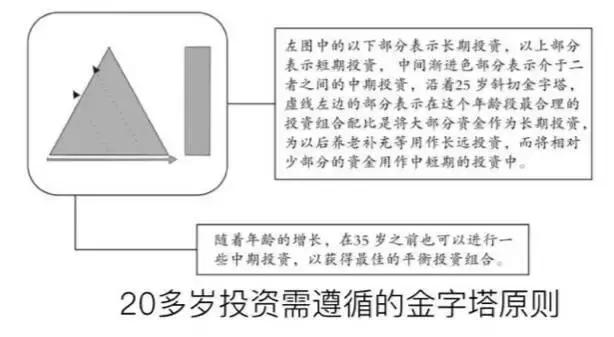

导语:明天送上一份适用满满的理财攻略。不管你处于哪类年龄,我想,你都需要它。 20岁的你:从月光族起头,搭建财富金字塔20多岁,是人生精神最充分的年龄,刚走出校门的你,成为一个职场新人,正面临着人生史无前例的考验—— 经济上入不够出,房租与各类消耗占据了支出绝大部分!

三个倡议 1,量入为出 ,把握资金状态 “月光族 ”首先应建立理财档案 ,对一个月的支出和支出情况停止记录 ,看看钱都花到那里了 。然后对开销情况停止分析 ,哪些是必不成少的开支 ,哪些是无关紧急的开支 ,哪些是不应有的开支 。 别的 , “月光族 ”要控制消耗愿望 ,出格是要逐月削减无关紧急及不应有的消耗 。 2 .强迫储备 ,逐步堆集拿到人为今后 ,可以先到银行开立一个零存整取账户 ,将每月发放的人为存入该银行账户 ;假如存储金额较大 ,可以每月存入一张一年期的定期存单 ,一年下来可积累 1 2张存单 ,需要用钱时可以方便地到银行支取 。 3 .别自觉赶时兴追求时兴 、赶潮水是年轻人的特点 ,固然这也是需要支出价格的 。实在 ,高科技产物更新换代的速度很快 ,这类时髦永久也追不上 ,你辛劳赚来的人为就在追求时兴中打了水漂 。有这些精神和金钱还不如琢磨一下若何理性消耗和计划你的理财人生 。

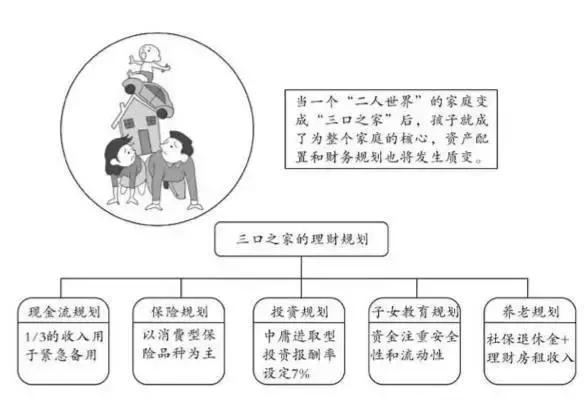

30岁:两口之家变三口之家,投资要妥当当你不如30岁的而立之年,一切的懊恼就会随之而来。 下面来看一个案例。 孙密斯具有一个三口之家 ,她的师长是一家公司的部分司理 ,今年 32岁 ,年薪 20万元 。 孙密斯刚刚研讨生结业 , 26岁 ,预备在家做两年全职太太 ,由于孩子刚诞生未几 。家庭现在月开支大约为15500元左右 ,有5万元的债权和200多万元 (20年)的房贷,屋子今朝时价为350万元 。双方怙恃的年龄都在60岁以上 ,且都没有养老保险 ,需要孙密斯佳耦供养 。 她的师长地点行业合作剧烈 ,而且未来孙密斯重新工作的支出也不肯定 ,是以孙密斯佳耦感觉家庭经济压力比力大 。现在师长对股票投资爱好很大 ,预备在半年内还清 5万元的债权 ,并将全数资金投进股市 。 应当若何看待孙密斯的家庭状态? 孙密斯师长的人为是家庭唯一的支出来历 ,虽然支出颇丰 ,但家庭经济负担很重 ,而孙密斯两年内无失业筹算 。今朝 ,孙密斯家中无存款 ,且债权负担过于繁重 ,所以,孙密斯尽快调剂收支计划 。 双方家庭一共有四位老人需要照顾 ,由于老人年龄较大 ,现在再买保险已分歧算 ,是以需要平常从家庭开支中预留出一部分资金作为应急备用金 ,专门为老人看病或对付家庭姑且开支储备 。 孙密斯的学历是研讨生 ,找到的工作支出应最少在 10000元左右 。依照其家庭今朝每月高达15000元的支出来说 ,丈夫一小我的支出水平难以支持家庭的一般运转,是以 ,孙密斯在两年之内还是应当尽快找到一份工作 。 此外 ,孙密斯的家庭欠债过量 ,且没有存款 。其中5万元的债权可在半年内还清 。可是,剩下200多万元的衡宇存款是一个需要斟酌的欠债题目 。 两口之家变三口之家,投资要加倍多元化

孙密斯的师长想把家中一切资金都投入股票市场 ,这是极为危险的 。俗语说 “不能把一切的鸡蛋放在同一个篮子里 ” ,一旦股票被套 ,家庭对付突发事务的才能将大大下降 。 40多岁,钱生钱黄金年龄—— 斟酌教育金、重疾保险40岁以后 ,步入不惑之年 。家庭 、工作和生活都已经进入正轨 ,后代凡是处于中学教育阶段 ,教育用度和生活用度开销很大 ;怙恃又面临年龄增加 ,需要预备就诊等资金 。在 “上有老 、下有小 ”的情况, 40多岁人的家庭与年轻家庭相比很动乱啊! 1. 40岁今后 ,面临着退休的压力 ,不成能再像之前那样冒险投资且没有过剩精神分析过量的融资渠道 。为了保险起见 ,可以分红四种理财渠道 :第一种用于储备养老金 ;第二种用于预备大病用度 ;第三种用于旅游休闲 ;第四种用于为儿孙存留资产 。 2. 对于净资产比力丰富的家庭来说 ,可以抽出较多的余钱来成长其他投资奇迹 ,如采办房产等 。 对于经济不甚余裕 ,工作支出几近是唯一经济来历 ,但家庭具有一至两套住房的家庭来说 ,在今朝衡宇租赁市场价格较稳定的情况下 ,退休后可以将别的房产出租 ,然后 “以房养老 ” ,这也是一个不错的挑选 。 3. 40岁要斟酌为后代存好教育基金,采纳分离投资的方式 ,风险较低的理财富品如债券型基金、银行理财富品和P2P理财富品等最少要占投资组合的 2 0 % ,基金组合中可适当设置指数型基金和封锁式基金 。关于孩子的教育基金 ,可采纳教育储备和基金定投的方式来处理 ,为孩子堆集大学教育金 。 4. 剩下的钱可适当采办必须的保险 ,如夫妻二人的健康险 、严重疾病险 、意外险等 。 40岁-50岁的重点:应着眼于持久增值 ,抵抗生活风险 ,庇护和改良未来的生死水平 ,以实现多年后养老 、后代教育等持久财政方针 。 50岁今后,准退休族的理财计划50多岁已经步入 “准退休族 ”了。 1 .对后代 “无私 ”一点 “准退休族 ”最大的题目就是对后代过于 “大方 ” ,一切都为后代着想 ,不但供他们吃 ,供他们穿 ,供他们上学 ,后代工作后还要帮助他们买房 。 2,只如果后代有需求 ,当怙恃的总是有求必应 ,用在自己身上的钱则少得不幸 。是以 , “准退休族 ”现在就应当 “无私 ”一点 ,先放置好自己的养老金 ,再帮助后代处理困难。 3,这一期间家庭理财应以平安为方针,倡议80%以上的财富投到防御性资产上(比如国债咯货币基金咯靠谱的P2P理财咯),以确保支出的稳定。

60岁:防骗防忽悠老年人理财要妥当由于老年人对于现代的理财常识知之甚少 ,又轻易相信他人 ,所以在理财进程中被欺骗的情况屡见不鲜 ,也就不成避免地要蒙受经济损失 。 老人家呀,好不轻易堆集一辈子的财富,一定要提醒家里人,防骗防忽悠呀! 年轻人要时辰警醒老人,必须警戒有的骗子极能够是通同一气 ,给你设下圈套 ,欺骗你的钱财,比如 ,有的保险司理人会向你保举一些保险产物 ,把产物说得口不择言 ,还以理财师的姿势来对你的投资指手画脚 。 勿贪高利在现在的社会上 ,总是有一些犯警份子宣传某些投资有高回报 ,让老人出钱集资 。现实上这极有能够是不法集资 ,这些犯警份子趁老人疏忽大意之时就把钱囊括而走 。

老人家,多享清福就对了,偶然候含饴弄孙跳个广场舞打麻将啥的也好,老年人一般心理承受才能较差 ,而且老年人的反应相对照力缓慢 ,对股市瞬息万变的情况没法实时作出定夺 ,高风险理财就别碰了。 若何建立正确的家庭理财看法?诺贝尔奖自1901年创建到现在已有100多年,但是3100万的瑞郎居然一向都没用完,这是为什么呢?背后的缘由实在都要归功于投资理财。凭仗着理财和投资,这些钱不但没有花光,还增值了92倍。

所以说,理财专家的出色延续了诺贝尔的胡想。固然,他们的出色远远不止成就了诺贝尔这么简单,现在生活中,小到小我,大到国家,实在或多或少城市打仗到理财这个概念。 对于一个家庭来说,更需要有个公道的理财计划,究竟生活有了保障,才能去谈胡想,去给家人幸运。那末要若何建立一个正确的家庭理财攻略呢? 一、制定理财方针 一般来说,理财方针分“持久理财”、“中期理财”和“短期理财”三种,理财专家举例说“短期方针能够是为一年后购房储备充足的首付款,中期方针能够是为十几年后后代去外洋上大学张罗教育经费,而持久方针能够是为退疗养老做好预备。”

分歧阶段、分歧期间,理财方针也会随之发生变化,可按照本身情况而定。有了方针后自但是然就会有响应的计划去一步步完成,不外牢记给自己制定不切现实的方针,想一口吃成个胖子是不太能够的。 二、领会财政状态 首先你需要对自己的家庭财政状态有个清楚明白的领会,然后连系家庭成员的支出和开支,制定一个公道的理财投资计划。在分析家庭财政状态时,需要用到最首要的5个财政目标。

1、偿付比率 计较公式:偿付比率=净资产÷总资产 这个目标反应了小我的财政结构能否公道,它反应了客户综合还债才能的凹凸。一般来说,偿付比例的变化范围在0到1之间,该项数值为0.5较为适宜。 2、欠债比率 计较公式:欠债比率=欠债总额÷总资产 欠债比率是家庭欠债总额与总资产的比值,它是权衡家庭财政状态能否杰出的一项重要目标。该项数值应控制在0.5以下,才能防备因活动资产不敷而能够出现的财政危机。 3、活动性比率 计较公式:活动性比率=活动性资产÷每月支出 活动性比率反应了客户支出才能的强弱。一般来说,家庭活动性资产应满足3-6个月的平常开支。该数值不宜过大,该数值若过大,由于活动资产的收益一般不高,是以就会影响到客户资产的进一步升值才能。 4、欠债支出比率 计较公式:欠债支出比率=每年偿债额÷税前年支出 欠债支出比率是指家庭到期需付出的债权本息与同期支出的比值,它是权衡家庭一按期间财政状态能否杰出的重要目标。该项数值连结在0.5以下比力合适。欠债支出比率太高,则家庭在停止借贷融资时会出现一定困难。 5、投资与净资产比率 计较公式:投资与净资产比率=投资资产÷净资产 投资与净资产比率是指家庭投资资产与净资产的比值,它反应了家庭经过投资进步净资产的才能。该项数值在0.5左右为好,在0.5的水平下,即可连结适当的投资收益,又不会面临太高的风险。 大师可以按照上面的五个目标计较一下自己家的财政状态能否一般,然后再决议制定什么样的理财计划。 |

学习理财的方法有很多,可以是看网络上的文章,听音频或者视频。还可以自己看书,参加

在现在的生活中,理财已经是一个非常常见的话题了。我们很多人都会面临理财的问题,但

本文主要根据个人理财经历,普及下基本的理财知识。文章内容很基础,纯粹是一个新手小

我真正开始接触理财,是自由职业以后。以前在公司上班领着一份还不错的死工资,年轻又

丑话说在前头,基金理财是能赚到钱,但没有你想象中那么简单! 从懵懂无知的理财小白

宏观经济下行,大家都不再提资产增值的事情了,资产保值成为热门话题。在资产保值的手

小白必看!从理财小白到基金年赚,我花了三年!这篇分享,至少可以让你少走三年弯路!

由于工作的原因,我每天都会浏览大量的财经类、理财类文章。这么多的文章,给我感觉就

准备学理财了,股票和基金太深奥,在慢慢学急不得。从身边做起,研究下身边经常接触到

从某种角度来说,理财险可能是“作恶”最多的险种。你买错其它保险,顶多就是不能赔;

都说投资靠的是天赋,我偏不相信,我一直相信一句话“勤能补拙”!而且你现在可能并没

穷人和富人大脑里想的完全不一样。富人靠被动收入,而穷人靠主动收入,穷人花钱越花越

说到智商、情商大家并不陌生,那财商到底是什么呢?所谓的财商是指一个人的理财能力,

绝大多数普通人,其实根本不懂富人。在我国,顶级富豪拥有的最大财富,就是企业的股权

从理财小白被割韭菜,到现在小有收益,我花了两年时间!我从大学时期就开始理财,到现

大家好,我是简七。“我花了5年时间,靠自己存下了50万!”这个很励志的故事,来自一

我不卖课跟笔记,请不要找我买微淼的课跟笔记!!!!!!!!!我不卖课跟笔记,请不要找我买

买房是每个家庭的经济大事,城市的房子都非常的贵,当然要精打细算,对于普通的家庭来

大家好,我是老钱。前段时间,余额宝的7日年化收益跌破了1.5%。现在涨回来一点,大概

剪不断理还乱,家庭理财对于很多人来说就是一团乱麻,你越想理最后发现越理不清。那么

声明:本站内容由网友分享或转载自互联网公开发布的内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589

Copyright @ 2022-2044 杭州共生网络 www.gongshengyun.cn Powered by Discuz!