|

文/啸谷 意大利经济学家维尔弗雷多.帕累托(Vilfredo Pareto)在《政治经济学》一文中提出著名的二八法例,别名帕累托法例(Pareto principle):

比如,天下上20%的人把握着80%的财富,一样的事理,我们可以用20%的财富处理人生中80%的题目。 从这个意义上看,我们人生的财富方针便可以定为跻身到那20%的富人行列,而财商,即财富治理的常识和才能对实现这一方针而言相当重要。 在《与财富同业:金李财富治理通识课》一书中,作者系统性报告了财富的本质与逻辑,梳理出各类财富工具的原则和应用方式。

书中提到: 2018年,胡润公布的《2018至尚优品——中国万万富豪品牌偏向报告》显现:

按照普华永道与瑞银团体结合撰写的《2018年亿万富豪报告:愿景家与中国世际》:

中国有十四亿的生齿,不管是亿万还是万万级此外财富,对于大大都人来说都是遥不成及的,但这并无故障人们追求财富自在的胡想。 究竟什么是财富自在?每小我的界说能够都不不异。 这本书从三个维度停止了界说:

美国作家MJ.德马科在其《百万富翁快车道》中用3个F也对财富自在停止了界说,我们可以停止对照参考:

这个界说和金李教授的界说是分歧的。 财富治理就像批示一个交响乐团,需要对资产停止科学公道的设置,实现投资收益的延续增加,更要有充足的耐心和自律,其本质在于掌控未来的才能。 《与财富同业》一书从两个角度对财富的本质停止阐释:

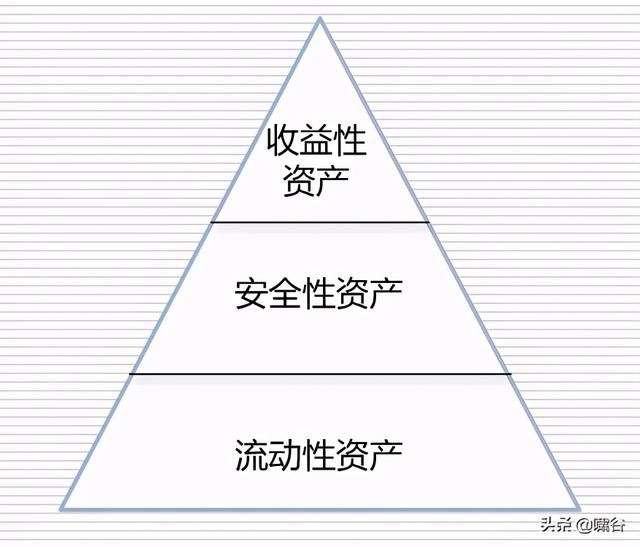

财富治理的目标是实现财富的保值增值,也就是说,经过财富治理实现采办力在时候和空间上的挪移,从而最大限度地操纵有限的资本实现方针。 一、了解并利用财富金字塔: 作者以马斯洛的需求条理理论做类比,提出了财富金字塔的概念。

人不应当在最根基的活动性资产尚未配足的情况下自觉地追求收益性资产。那末若何搭建小我或家庭的财富金字塔呢?作者保举了标准普尔家庭象限图。 将家庭资产分为四类:

这个工具可以为我们家庭资产的设置供给很好的参考,但每小我、每个家庭面临的现实财富需要都纷歧样,在工具利用时要连系现实灵活利用。 构建了财富金字塔后,要遵守5个财富治理的原则: 平安、全局安插、持久、活动性治理、节省。 财富治理的第一要务不是赢利,而是平安,这一点是需要时辰谨记的。而风险相互抵消所带来的波动性下降是大大都人在大大都情况下都不应当轻易放弃的“免费的午饭”。 二、构建财富增加思维。 财商说到底也是一种思维方式,那末培育自己的财商就要接管、吸纳新的思维。 1、把时候看成朋友,操纵好复利。 复利可以浅显了解为“利滚利”,行将上一期的本金加利息作为下一期的本金计息。 想要操纵好复利有三个条件: 一是时候的堆集,期待财富到达复利曲线的临界点,实现爆发式增加; 二是原始资金充足大,直达复利曲线临界点; 三是持久持有和避免频仍买卖。 对于大都人来说,第二个条件很难满足,那末就要用好第一和第三个条件,同时还要警戒复利在欠债真个杀伤力。 2、公道组合资产。 影响投资收益的三大身分是:大类资产设置、产物挑选和市场机会挑选。 选对资产是迈向成功的第一步,作者保举了资产组合的“均差-方值二维模子”,经过模子计较找到高收益和低风险的最好平衡点。 同时,经过美林时钟更好地与经济周期相连系。 3、重视对自己的投资。 人力本钱是每小我最大的财富潜力,对于提升人力本钱的方式,作者给了两个倡议: 一是回归传统,进步学历,延续进修; 二是打造新才能。 总之,要把终生进修成长成一种习惯。 三、制定合适自己的财富治理计划。 好的财富治理计划一视同仁,由于影响每小我、每个家庭的财富治理计划身分太多了,但也有一些共性的身分可以参考: 以阶段性目标、需求、风险承受才能、风险偏好四个身分作为根基动身点,量文体衣制定计划。 1、国债是最平安的投资工具。 2、进入股市要遵守三条原则: 对峙正确的投资理念,避免过度买卖和投机心理; 必须具有一定的财政常识且深入了解贸易形式; 进修并制定公道的投资战略。 3、做好公道的保险计划。 4、挑选并设置优良的信任产物。 5、了解并挑选优良的公募基金,对私募基金连结高警戒性。 6、理性看待投资性房地产。 四、当资产到达一定例模后,交给牢靠的财富治理机构去治理。 让专业的人做专业的事。作者先容了银行的四个范例: 公共银行、贵宾银行、私人银行、家属办公室。 1、先定位产物再挑选机构; 2、重点关注机构的品牌信誉、历史业绩和办事水平; 3、了解优良理财顾问的三个特质:专业才能强;经历丰富,业绩优异;职业操守好。 五、躲避财富治理风险。 假如将财富治理比作一场角逐,宏观政策就是重要的角逐法则,所以运带动一定要首先把握角逐法则,了解国家宏观政策,重点关注中国经济的焦点数据:

躲避风险的最大仇敌是自己,由于人具有有限理性,是以在行为上并不总是追求功效最大化,所以要对人性有深入的了解。 1、建立心理账户并公道利用: 心理账户指的是人们在心里无认识地将财富分别至分歧的账户。 这里有两个很是形象的例子:

所以,心理账户的根基运算法则可按4个逻辑处置: 盈利事务分账; 损失事务合账; 大赢小输合账; 小赢大输分账。 2、克服行为误差: 天赋效应或厌恶褫夺:当一小我具有某项物品或资产时,他对该物品或资产的代价评价要高于他没有具有这项物品或资产的时辰。 沉没本钱效应:已经发生的不成挽回,不要为了填补毛病而加大损失。 处置效应:在股票市场上最典型的表示就是出盈保亏。我们应当对峙理性决议,基于对质券投资组合的整体分析,将最没有能够在未来盈利的股票卖出,而不是斟酌它是盈利股还是吃亏股。 过度自傲:避免太高地估量本身的才能和私人信息的正确性。 框定效应、首因效应、近因效应:这三种心理表示均和信息的获得有关,我们要避免这三种效应以把握信息的真正代价。 近年来,财商的培育被越来越多的人所关注和重视,《与财富同业:金李财富治理通识课》为培育财商供给了系统性的常识理论框架,具有较强的指导意义。 |

学习理财的方法有很多,可以是看网络上的文章,听音频或者视频。还可以自己看书,参加

在现在的生活中,理财已经是一个非常常见的话题了。我们很多人都会面临理财的问题,但

本文主要根据个人理财经历,普及下基本的理财知识。文章内容很基础,纯粹是一个新手小

我真正开始接触理财,是自由职业以后。以前在公司上班领着一份还不错的死工资,年轻又

丑话说在前头,基金理财是能赚到钱,但没有你想象中那么简单! 从懵懂无知的理财小白

宏观经济下行,大家都不再提资产增值的事情了,资产保值成为热门话题。在资产保值的手

小白必看!从理财小白到基金年赚,我花了三年!这篇分享,至少可以让你少走三年弯路!

由于工作的原因,我每天都会浏览大量的财经类、理财类文章。这么多的文章,给我感觉就

准备学理财了,股票和基金太深奥,在慢慢学急不得。从身边做起,研究下身边经常接触到

从某种角度来说,理财险可能是“作恶”最多的险种。你买错其它保险,顶多就是不能赔;

都说投资靠的是天赋,我偏不相信,我一直相信一句话“勤能补拙”!而且你现在可能并没

穷人和富人大脑里想的完全不一样。富人靠被动收入,而穷人靠主动收入,穷人花钱越花越

说到智商、情商大家并不陌生,那财商到底是什么呢?所谓的财商是指一个人的理财能力,

绝大多数普通人,其实根本不懂富人。在我国,顶级富豪拥有的最大财富,就是企业的股权

从理财小白被割韭菜,到现在小有收益,我花了两年时间!我从大学时期就开始理财,到现

大家好,我是简七。“我花了5年时间,靠自己存下了50万!”这个很励志的故事,来自一

我不卖课跟笔记,请不要找我买微淼的课跟笔记!!!!!!!!!我不卖课跟笔记,请不要找我买

买房是每个家庭的经济大事,城市的房子都非常的贵,当然要精打细算,对于普通的家庭来

大家好,我是老钱。前段时间,余额宝的7日年化收益跌破了1.5%。现在涨回来一点,大概

剪不断理还乱,家庭理财对于很多人来说就是一团乱麻,你越想理最后发现越理不清。那么

声明:本站内容由网友分享或转载自互联网公开发布的内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589

Copyright @ 2022-2044 杭州共生网络 www.gongshengyun.cn Powered by Discuz!