|

导语:焦点股东关系隐蔽,地域限制明显,四度冲击IPO的富景中国能否如愿? 在花盆里,种高端韭菜 论种菜这件事,没人比得过山东老乡。 山东的蔬菜产量已经持续6年排名全国第一。2022年,山东蔬菜产量高达8801.08万吨,以中国6%的耕空中积供养了中国11%的生齿。 爱种菜的山东人,在本钱市场“种”出了多家上市公司。登海种业( 002041.SZ)和双塔食品( 002481.SZ)等,开创人均来自山东。 山东人,把蔬菜这个听上去不够性感的产业玩出了新的花样——比如,在花盆里,种高端菜。 11月18日,来自山东青岛的盆栽蔬菜龙头富景中国,向港交所递交招股书,冲击“盆栽蔬菜第一股”。 在投资者愈发谨慎的市场情况下,盆栽蔬菜这样的新兴品类,能引来本钱的喜爱吗? 掀开富景中国的招股书,最显眼的是其超40%的毛利率。 在2019年、2020年、2021年和2022年前8个月,富景中国别离实现营收1.18亿元、1.21亿元、1.55亿元和7250万元,毛利率别离为50.4%、45.8%、44.5%和43.4%。 而A股种植业与林业板块的均匀毛利率,唯一21.16%。 高毛利来自盆栽蔬菜的“高端”属性。 和传统蔬菜种在地盘里分歧,富景中国的蔬菜农产物种在花盆里。花盆里放的不是普通的土壤,而是由牛粪、真菌残留物、花生壳等质料,混以草皮土和珍珠岩建造而成的营养基质。 而且,这类蔬菜,还必须在保温、避光的封锁式的情况中种植。 成熟以后,富景中国的分销商再经过冷链,连盆带菜输送到客户的餐桌上。

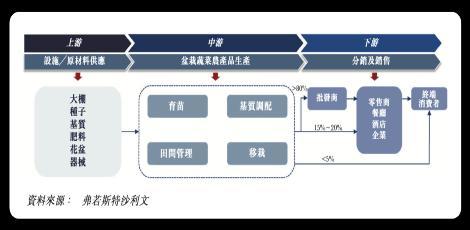

盆栽蔬菜产业链,来历:招股说明书 营养基质的质料、种子和化肥要向供给商采购;中心的装盆、种植等邃密操纵,需要野生来完成。原材料采购和劳动力,占了富景中国本钱的90%,两个环节各占45%左右。 这么娇贵的种植,操纵自然非常复杂。其本钱,自然反应到终端价格上。 以韭菜为例,12月10日全国韭菜批发均价为6.03元/千克,富景中国的盆栽韭菜售价44元/盆。依照42x23cm的盆栽产出约0.24千克的韭菜计较,均匀每千克韭菜代价183元,为普通韭菜的30倍。 韭菜是富景中国单价最高的产物。按照招股书,除了韭菜,富景中国还生产空心菜、油菜、苦菊、油麦菜等等31种蔬菜。

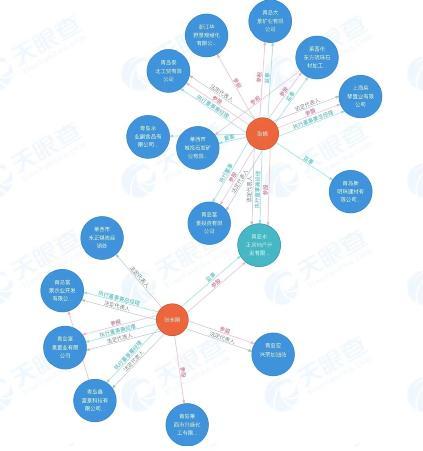

富景中国的产物,来历:招股说明书 其他盆栽蔬菜品类,价格没有韭菜那末夸张,但也不廉价。富景中国产物的均价在15元左右,是普通露地种植蔬菜价格的4倍-5倍。买家主如果餐饮业B真个酒店和餐厅。 中国蔬菜市场的供需非常稳定。2021年中国蔬菜市场总销量约7.5亿吨,2016至2021年复合增加率为2.2%,大致与中国生齿增加范围连结分歧。 盆栽蔬菜,给这个寂静已久的市场增加了新的设想空间。据弗若斯特沙利文数据,盆栽蔬菜的销量从2016年的8490万盆,增加到了2021年的2.51亿盆,年复合增加率高达24.2%。2024年,盆栽蔬菜市场范围有望接近80亿元。 不外,盆栽蔬菜市场照旧高度分离。以2021年营收1.55亿元计,富景中国的市占率排名已是第一,却只要3.7%。 这个行业龙头的身份略有些为难。由于,盆栽蔬菜占蔬菜总销量的比重不到0.1%,其中,富景中国占中国蔬菜生产商总销售收益不到0.01%。 只要在大本营山东,富景中国才显现出一点龙头的样子——以2021年营收计,市占率到达了17.4%。 “深情”老公? 富景中国建立于2006年,起头首要处置露地(即无保温设备的自然情况,与拱棚相对)蔬菜种植。招股书称,公司开创人及大股东张永刚,由于发现了传统种植方式的不敷之处,并看到了新种植方式的成长,2016年决议让公司转向盆栽蔬菜生产。 但在公司微信公众号“品牌故事”一栏,显现的是另一个版本的创业履历: “2006年,张董事长的太太怀孕了,由于孕期反应较大,经常是吃什么吐什么,惟独钟爱新颖的生菜蘸酱,下饭开胃。市场上的菜大都农残多,生吃不安心,更况且是大熊猫级此外孕妇呢,这让张董事长萌生了自己种菜的动机。” 天眼查信息显现,张永刚为70后,会计身世。晚年做过煤炭、化工、加油站等买卖,尔后涉足打扮和房地产。招股书称其“于蔬菜农产物种植与销售行业具有逾15年经历”。 “深情”老公人设之外,还有B面。 张永刚还有一位同居朋友耿娟。招股书描述耿娟与张永刚“同居俨如配头”。耿娟的姐妹耿琦,是富景中国第二大股东。第一大股东张永刚与半个“小姨子”耿琦,合计持股达88%。 对耿娟与张永刚关系的描写,来历:公司招股书 而这位在生活上 “俨如配头”的耿娟,在张董事长奇迹邦畿上也不成或缺。 耿娟名下有多家“富景系”企业,如富景置业、富景投资等。耿娟还持有张永刚2006年开办的地产公司青岛永正房地产40%的股份,并担任法定代表人和履行董事。

张永刚与第二大股东耿琦的姐妹耿娟,配合具有一家地产公司,来历:天眼查APP 耿娟虽未间接持有富景中国的股份,但多年一向冷静供给支持。按照天眼查,耿娟曾在从2019年至2022年前8个月,与张永刚一路为富景中国合计4500万元银行借贷供给小我包管。 不持有公司股份,却为公司大额告贷供给小我包管。再连系其与张的关系,不由使人遐思。 保荐机构多个项目破发 本轮递表,已是富景中国第四次冲击港股IPO。 富景中国曾在2015年登陆新三板,后于2019年退市,转战港交所。 公司此前于2021年2月和8月,以及2022年4月递交的招股书,均已生效。 在今年11月交表更新前8个月经营数据后,12月2日公司又更新了一版招股书,新增了保荐机构民银证券。此前,均富融资一向为富景中国的独家保荐人。 均富融资是一家专门做小市值企业IPO的券商。其保荐史不算“都雅”,保荐股票大都破发。持久来看,均富融资介入保荐的多家上市公司,不乏股价履历深幅下跌者。 忽然新增保荐人这一现象,反应出治理层希望尽快上市融资的迫切。 值得留意的是,富景中国未设禁售约束期。也就是说,最少其中有25%的股份的投资人,在富景中国上市当日即可套现离场。再斟酌到保荐机构均富融资仙股遍地的历史业绩,不由让报酬富景中国的上市远景捏一把汗。 富景中国此前没有接管过融资,在招股书中也尚未说明其刊行计划。 但我们可以参考A股和港股的同类标的,大致估量其市值。 港股农产物种植公司很少,近似可比公司有2021年上市的A股食用菌生产商华绿生物( 300970.SZ)这一家。 以12月16日最新市值计,华绿生物的转动市盈率为25倍,作为可参考PE。 斟酌到今年前8个月,富景中国种植基地因疫情缘由,净利润下滑逾一半,不能反应其净利润实在水平。 我们选其2021年净利润4730.3万元,再乘以可参考PE,可预算其市值约为11.8亿元。 这个估值已经相当悲观。现在年11月,恒生指数均匀市盈率仅为10.46倍。如以这一倍数计较,富景中国市值仅为4.9亿。 即使能顺遂上市,就公司的营业特质而言,天花板也十清楚显。 不卖给C端 2019年、2020年、2021年和2022年前8个月,富景中国贸易应收金钱,别离为3238万、3112万、4659万和4430万元。2022年前8个月贸易应收款,逼近2021年全年,公司表露,已起头作出计提减值预备。 一旦出现坏账,无疑会给公司业绩以及营运资金带来晦气影响。 应收账款数额如此庞大,根源在于富景中国的分销形式。 富景中国的盆栽蔬菜,首要出售给山东、陕西等地的酒店和餐饮企业。它并不间接面临终端客户,而首要经过度销商收集停止销售。 农产物的种植端和零售消耗端散布普遍,依靠分销收集是农产物行业的老例。 但富景中国对分销商依靠水平极高,甚至完全依靠这些分销商出售产物。 2019年、2020年、2021年和2022年前8个月,富景中国对分销商的销售额别离占总营收的98.5%、99.7%、100%及100%。 更关键的是,这些分销商的集合度也很高。 2019年、2020年、2021年和2022年前8个月,富景中国对前5大客户的销售额别离合共占营收的约70.1%、56.1%、66.3%和66.5%。 可以想见,一旦与分销商关系出现变更,富景中国的经营将遭到严重影响。 在招股书中,富景中国暗示,将会尽力扩大间接向终端客户销售的比例,但整体还是面向B端。2022年前8个月,这家公司间接面向终端客户的销售额仅为1000元群众币。 在疫情时代,小红书上曾出现出数万条关于“阳台种菜”的内容。出不了门的年轻人,在自家阳台过上了“采菊东篱下,悠然见南山”的故乡生活。 这无疑是富景中国拓展销售渠道的好机遇。但治理层似乎并未斟酌过向C端消耗者出售产物。在各大电商平台,均没法搜索到富景中国的盆菜。 另一个比摆脱分销商更困难的题目,是“走出山东”。 前文提到,以营收计,富景中国在山东省内盆栽蔬菜市场市占率为17.4%,排名第一。 “山东依靠”也成为公司一大特征。2019年、2020年、2021年和2022年前8个月,来自山东一省的支出,占富景中国总营收的94.2%、 87.1%、91.2%和90.0%。 公司今朝具有三个种植基地,别离位于青岛莱西,西安和大连。其中,莱西基空中积最大、产量最高、操纵率终年高达90%。

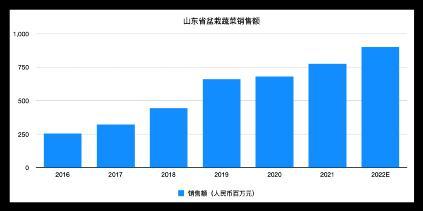

三个种植基地,来历:公司招股书 今年上半年,由于疫情,三大种植基地都出现了分歧水平的歇工情况。 特别是最重要的莱西基地,3月至4月歇工整整一个多月。富景中国在山东省全境的销售活动一同寂静,54.9万盆蔬菜未能出售,损失高达820万元。 疫情激发的供销受阻,间接让富景中国的净利润腰斩。2021年全年净利润为4730.3万元,但2022年前8个月唯一1438.2万元。 营收的地域性太高,削弱了公司面临黑天鹅事务的抗风险才能。 更重要的是,山东省盆栽蔬菜的销售额增速也在逐年下降。 按照头豹研讨院,山东省盆栽蔬菜销售额年复合增加率,已经过2017年-2019年的42%,放缓至2020年-2022年的15%。 若只埋头深耕山东市场,边沿效益会越来越低。

山东省盆栽蔬菜销售额,来历:头豹研讨院,阿尔法工场研讨院制图 富景中国不是不想走进来。本轮上市召募的资金,将首要用于在廊坊、济南等地新建种植基地,借助廊坊基地进入北京和河北市场,同时扩大大连、西安、莱西基地的产能。 不外,按照招股书表露,单个大棚的扶植本钱约76万群众币。依照一个基地40个大棚算,光是新建2个种植基地,就需要花费6000多万元。 停止今年8月底,富景中国账上的现金及现金等价物只剩6442万元。 以此计较,修完大棚,生怕连买种子的钱都没了。 这生怕也是富景中国两年四度递表、急于上市的缘由。 壁垒不高 富景中国现在能坐上盆栽蔬菜范畴的龙头位置,首要得益于入局早。 盆栽蔬菜种植基地的前期投入不菲。大棚需要装备遮阳卷帘、保温棉被、玻璃钢水管、情况监控系统等一系列复杂的设备。分歧品种的蔬菜还需要采购、调制特定的营养基质。 富景中国已经累计投资跨越一亿元,用于成长大棚以及根本设备。 按照招股书,这笔钱转化成了产物上的合作上风——其他盆栽蔬菜厂商仅能供给5种-10种盆栽品类,而富景中国,可以供给31种。 但在招股书中,富景中国并没有表露研发本钱。 能够是由于它并不做研发。 上游,种子、肥料和营养基质都是买的;下流,冷链运输全数外包,富景中国只负责装盆。归正,只要卖给经销商就大功乐成。 如此省事便利的买卖,门坎自然不高。 富景中国之所以能供给更多的SKU,并非来自什么技术上风,纯真是由于大棚设备充足完善,答应它尝试种更多品种的菜。 当行业盈利衰退、内卷加重之时,富景中国还能保住龙头职位吗? 山东老乡的“出山东、去香港”之路,生怕并不轻易。 本文源自阿尔法工场研讨院 |