|

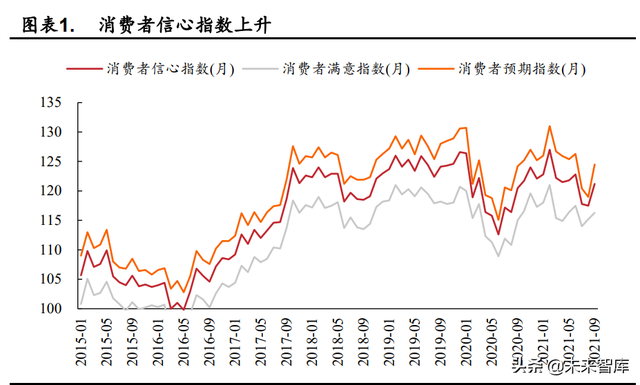

(报告出品方/作者:东亚前海证券,汪玲) 1.食品饮料市场回首居民消耗水平提升,食品烟酒消耗支出 2021 年稳步提升。按照国家统 计局显现,2021Q3 的 GDP 同比增加 4.9%,且消耗者信心指数在 2021 年维 持高位,显现我国居民消吃力苏醒明显。最新的数据显现,全国城镇人均在 食品烟酒的消耗支出在 2021 年稳步提升。

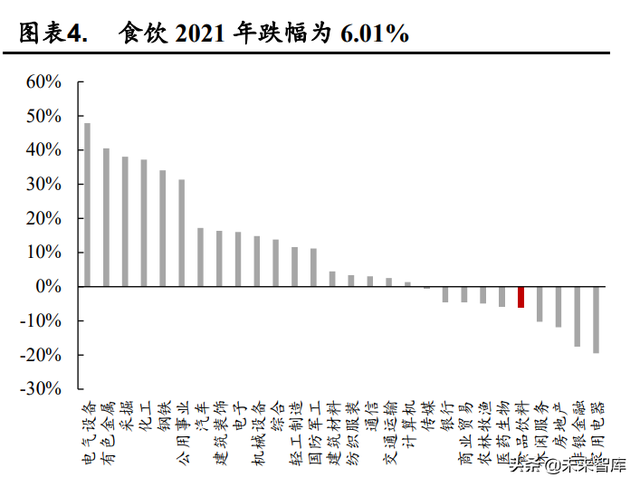

停止 2021/12/31 日,申万食品饮料指数跌幅为 6.01%,跑输沪深 300 指数。从横向比力来看,食品饮料行业区间涨跌幅在 28 个行业中位居第 24 位。从细份子行业来看,软饮料以及啤酒板块涨幅为正,表示较为亮眼。从 估值角度来看,当前食品饮料行业的 PE(TTM)估值为 42.62 倍,处于历史 估值公道水平。 从食品饮料板块整体营收及利润水平来看,营收利润连结稳定增速, 毛利率净利率保持上涨趋向。2021 年前三季度食品饮料板块实现营收 6676.63 亿元,同比增速到达 11%。归母净利润方面,实现归母净利润 1240.11 亿元,同比增速到达 12%。前三季度毛利率水平为 47%,较比 2020 年 46% 的毛利率水平提升了 1 个 pct。净利率方面,前三季度净利率水平为 19%, 较比 2020 年 18%的净利率水平提升了 1 个 pct。整体来看,消耗升级大趋 势下,食品饮料各子板块发力高端化扶植,行业整体营收、利润增加稳定快 速,盈利才能不竭提升。

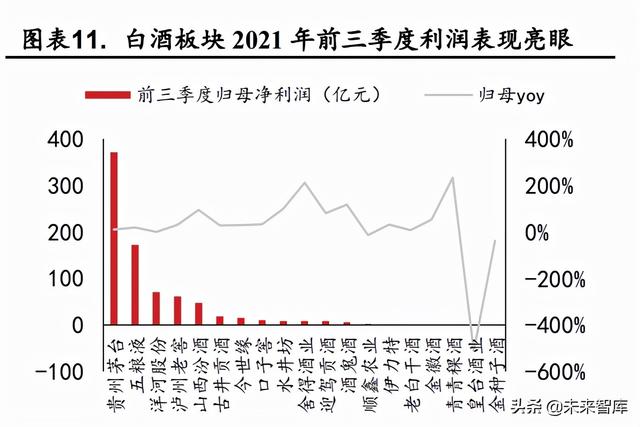

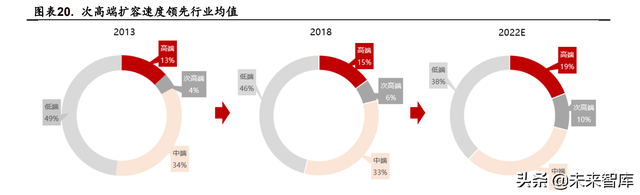

2.白酒板块2.1.整体逻辑:高端稳增有较大保障,次高端结构升级+ 全国化逻辑支持远景可期 回首三季度白酒板块业绩表示,高端酒企业绩稳增,批价提升明显,库 存低企需求兴旺。展望 2022 年我们以为高端酒将延续稳增趋向,估值慢慢 回归公道区间情况下将不竭凸显设置代价。从双节动销情况来看,高端酒 需求端兴旺趋向稳定,高端酒企茅五泸动销表示均杰出。其中,飞天批价略 有回落是由于供给端加速发货速度以及加大投放量,而非需求真个萎缩。国 庆时代飞天批价上升,照旧连结稳增趋向。从 2021 年 1 月以来的库存水平 来看,高端酒三大酒企茅五泸均连结较低库存水平,延续了 2020 年下半年 以来的低库存态势。而着眼 2021 年高端酒企在量价方面的控制,理性禁止、 控量挺价已经成为主基调,高端酒企以时候换空间,夯实渠道管控,冲击渠 道囤货窜货,为 2022 年业绩杰出增加奠基安定根本。降价方面来看,飞天 继续成为白酒板块价格天花板,估值方面来看,延续的估值回调后,高端酒企估值水平已经慢慢回归至公道区间,设置代价凸显。 展望 2022 年,我们以为高端酒企稳增趋向有较大保障。我们以为高端 酒企茅台、五粮液、泸州老窖稳增趋向在公道的估值水平、较低的库存水平、 杰出的根基面支持下,将有较大保障。高端酒需求层面韧性不改,叠加 CPI 对于酒价的拉动,价格提升将具有充实空间及较强动力。茅台 2022 年充沛 基酒及市场化鼎新有望鞭策业绩加速增加;五粮液方面典范五粮液不竭发 力,普五计划外占比延续提升,产物结构升级+渠道夯实将显现可期表示; 泸州老窖方面,激励提振员工士气,2022 年增速表示预期杰出。 次高端方面,扩容+消耗升级+全国化逻辑构成强力支持,合作剧烈分 化加重。当上次高端酒企围绕产物结构升级这一发力主线不竭加深结构,汾 酒青花 30 复兴版表示亮眼,洋河 M6+挺价及省外扩大顺遂。当下次高端为 合作最为剧烈的价格带,遭到中低端酒企发力结构升级的向上挤压,以及高 端酒企次高端结构的向下挤压,也是当前扩容空间最大的价格带。我们以为 次高端价格带在产物结构升级、全国化方面结构深厚具有气力的酒企,将借 力次高端扩容、消耗升级大趋向,显现加倍亮眼的表示。 展望 2022 年,地区龙头将在产物结构升级+全国化推动支持下延续高 增,洋河梦 6+、汾酒青花 30、水井坊典藏以及著名酱酒品牌将显现亮眼表 现,600+价格带或存在较大投资机遇。2021 年以来,洋河销售大区启用年 轻主干注入新颖血液,股权激励顺爽利地,提振整体士气。今世缘、古井贡 酒的回购、定增等工作推动顺遂,后续鼎新顺爽利地将进一步提升员工积极 性,增强企业成长势能。我们看好扩大型次高端酒企山西汾酒、洋河股份、 古井贡酒等在高端化、全国化方面的发力结构。 2.2.板块前三季度回首 2.2.1.高端酒妥当增加,次高端酒快速增加 板块整体来看,三季度白酒板块成就亮眼。营收方面,19 家上市企业 中,17 家企业营收同比增加,仅顺鑫农业、皇台酒业营收同比下降。营收 增速排名前五的别离为酒鬼酒、舍得酒业、水井坊、山西汾酒、青青稞酒, 增速别离为 134%/105%/76%/66%/52%。归母净利润方面,19 家白酒上市企 业中,16 家企业实现归母净利润同比增加,仅顺鑫农业、金种子酒、皇台 酒业归母净利润同比下降。归母净利润增速排名前五的别离为青青稞酒、舍 得酒业、酒鬼酒、水井坊、山西汾酒。营收同比增速跨越 50%的有 5 家,归 母净利润同比增速跨越 50%的有 7 家。白酒板块十九家上市企业总营收达 到 2284.48 亿元,同比增加 19.61%;整体实现归母净利润 824.86 亿元,同 比增加 19.39%。整体来看,虽然三季度部分地域遭到疫情频频、自然灾难 的冲击,但是白酒需求端旺美意况并未改变,各企业动销情况杰出,库存水 平良性,支持板块整体显现亮眼业绩表示。

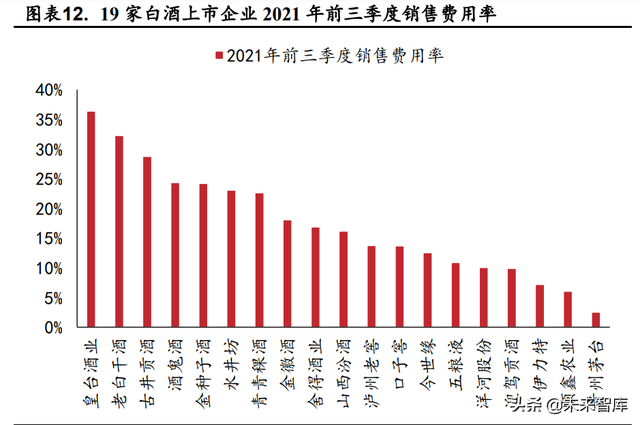

销售用度率方面,绝大大都白酒企业 2021 年前三季度销售用度率较同 期下降。疫情频频使得白酒消耗场景遭到冲击,大部分酒企出现销售用度下 降情况。同时,销售用度率也与部分酒企范围效应凸显有关。从销售用度率 水平来看,排名前五的依次为皇台酒业、老白干酒、古井贡酒、酒鬼酒、金 种子酒,销售用度率别离为 36%/32%/29%/24%/24%。19 家白酒企业中,仅 5 家酒企销售用度率较比客岁同期升高,按提升幅度从大到小依次为皇台酒 业、金徽酒、老白干酒、伊力特、酒鬼酒,提升幅度别离为 18.99/3.39/3.17/0.60/0.12 个 pct。 毛利率、净利率方面,板块大部分企业较比客岁实现提升。2021 年前 三季度,19 家白酒上市企业中共 13 家实现毛利率同比提升。消耗升级的行业趋向下,高端化成为行业成长主旋律,各酒企发力高端结构,产物价格带 不竭上移,盈利才能获得明显提升。从毛利率提升幅度来看,排名前五的依 次为金徽酒、伊力特、山西汾酒、迎驾贡酒、老白干酒,提升幅度别离为 3.47/3.43/3.18/3.14/2.75 个 pct。19 家白酒上市企业中共 11 家实现净利率同 比提升,从提升幅度来看,排名前五的依次为青青稞酒、舍得酒业、迎驾贡 酒、山西汾酒、水井坊,提升幅度别离为 23.06/8.91/6.42/4.68/3.44 个 pct。 消耗升级、高端化的行业大趋向下,随着各酒企不竭发力产物结构优化升级, 板块整体盈利才能有所提升。

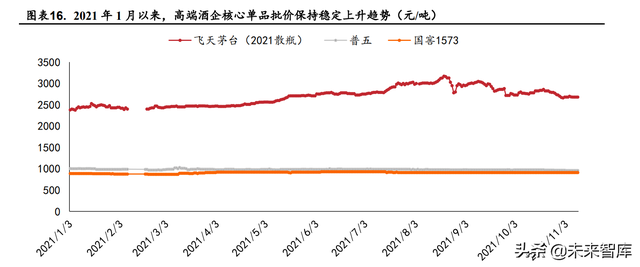

2.2.2.白酒板块还是最大持仓 从基金持仓情况来看,白酒板块照旧为基金持仓热门。前 20 大重仓股 中,食品饮料类企业占据三席,别离为贵州茅台、五粮液、伊利股份,白酒 企业占据两席。食品饮料首要公司持股总市值为 5302.83 亿元,持股市值占 基金股票投资市值比为 8.34%,较比客岁同期下降 0.26 个 pct。白酒企业持 股总市值为 4505.28 亿元,持股市值占基金股票投资市值比为 7.09%,较比 客岁同期增加0.55个pct。基金设置前十大食品饮料个股别离为:贵州茅台、 五粮液、伊利股份、山西汾酒、泸州老窖、酒鬼酒、洋河股份、舍得酒业、 古井贡酒、安井食品。其中,白酒企业占据八席。 2.3.白酒行业分析 2.3.1.高端白酒:以时候换空间,控量挺价妥当上升 高端酒企妥当成长,价格稳步提升,渠道动销情况杰出。茅台方面, 2021 年履行开箱政策后,冲击囤货、炒货行为,提升开瓶率,散瓶和原箱 飞天茅台的批价延续上涨。双节时代飞天加大投放量,中秋批价略有下降, 但很快于国庆时代回归上升轨道,批价的长久下降是由于供给真个扩大,并 非需求真个萎缩,整体来看高端酒需求仍然兴旺。当进步入四时度消耗旺季, 邻近年末,礼赠消耗场景的鞭策下,茅台价格估计将继续连结稳定的上涨趋 势。五粮液、老窖方面,普五、国窖 1573 成交价格慢慢站上千元价格带。 五粮液方面自 2021 年起动销情况延续连结杰出状态,库存水平较低,在千 元价格带展现了强大的品牌及产物气力。公司自动调剂节奏消化库存,典范 五粮液渠道采用 1+N+2 形式,优化渠道管控才能,对整体产物结构的升级 构成重要支持。泸州老窖方面,限制性股权激励落地,范围广力度大,将提 升公司成长动能和员工积极性,治理盈利将延续开释。动销情况来看,回款 趋向积极,批价连结高位稳定。当前老窖在各个价格带成长计谋明白,高端 构成引领趋向,次高端积极稳固,稳抓“国窖+泸州老窖”双品牌计谋,长 期势能连结向上。

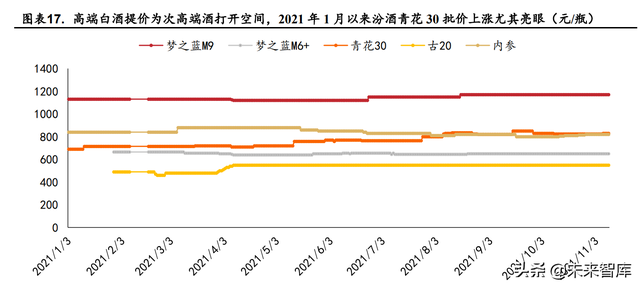

从当前批价情况来看,飞天茅台散瓶价到达 2680 元/瓶,五粮液普五批 价到达 960 元/瓶,泸州老窖方面国窖 1573 批价到达 910 元/瓶。动销方面, 茅台方面经销商已经根基完成 11 月打款,部分经销商收到 11 月货。飞天 茅台已经取消开箱政策,批价略有波动回落,未来稳增趋向稳定。五粮液大 部分地域已经完玉成年回款,部分地域经销商全年货已接近发完。老窖方面 21 年回款已经完成,部分地域完玉成年发货,库存水平杰出,连结在一个 月之内。(报告来历:未来智库) 2.3.2.次高端白酒:高速扩容分化加重,高端化+全国化如火如荼 次高端白酒今朝处于高速扩容阶段。次高端扩容速度远超白酒行业平 均水平。次高端扩容遭到自上而下和自下而上两方面身分的影响:自上而下 指的是高端白酒酒企积极降价,为次高端翻开降价空间,而且使得次高端白 酒性价比相对提升。飞天茅台终端价格在消耗升级的大趋向下显现高位持 续爬升的杰出走势,带动高端酒企五粮液及泸州老窖均不竭降价,进而高端 酒为次高端翻开了充实的降价空间。自下而上指的是需求端受益于消耗升 级,曩昔的中低端消耗者转而进入次高端消耗群体,构成次高端需求范围的 不竭扩大。 从批价情况来看,今朝洋河 M9 批价到达 1170 元,较 2021 年年头上涨 约 4%。M6+批价到达 650 元,较 2021 年年头下降约 2%;古井贡酒古 20 批价到达 550 元,较 2021 年年头上涨约 12%;酒鬼酒内参批价到达 820 元, 较 2021 年年头下降约 2%;汾酒青花 30 批价上涨情况特别亮眼,当前批价 到达 830 元,较 2021 年年头大幅上涨 20%。从动销情况来看,汾酒复兴版 已经周全进入专卖店系统,估计全年 20 亿元方针可顺遂完成;洋河方面当 前公司已经完成百日攻坚计划,全国面上完玉成年回款;古井贡酒方面,省 内部分经销商反应库存低于往年同期;酒鬼酒方面,内参、酒鬼全国面上全 年回款完成,酒鬼和内参库存均在一个半月左右,库存水平杰出。

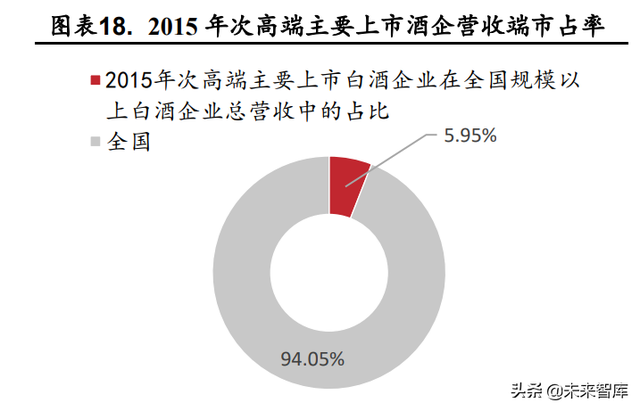

次高端今朝显现了量价齐升的杰出态势。量的角度来看,次高端首要上 市酒企(山西汾酒、洋河股份、古井贡酒、酒鬼酒、水井坊、今世缘、舍得 酒业、口子窖)在全国范围以上白酒企业总营收真个占比自 2015 年以来大 幅增加。价的角度来看,受益于消耗升级及高端酒降价翻开的可观降价空间, 次高端各产物整体显现延续爬升的明显上涨趋向,今朝宏观经济仍实现良 好的延续成长,未来消耗升级的趋向将持久延续,次高端白酒量价的扩容速 度或将继续显现高速亮眼的成长。 全国化已经成为合作剧烈的次高端价格带酒企结构的重中之重。次高 端重点酒企来看,山西汾酒方面,公司深化“1357+10”市场结构,加大长 江以南市场拓展力度,在苏、浙、沪、皖、粤等省外焦点市场实施重点冲破。 21 三季度末,省内/省外经销商数目别离为 732/2694 家,较上半年别离增 加 47/232 家,渠道结构不竭深化,省外市场结组成长速度较快。2021 前三 季度省内/省外市场别离实现营收68.6/102.7亿元,同比增加47.55%/81.7%, 其中长三角、珠三角、大西北等新兴市场均实现翻倍以上增加。 洋河股份方面,公司重视对渠道结构的调剂和渠道相同,厂商关系不 断优化。2021 年公司对经销商团队进一步梳理,将梦系列产物的经销权进 一步向优良经销商集合。此外,公司重视渠道相同,厂商关系慢慢优化,各 产物渠道利润空间有所改良,经销商积极性有所增强,产物价格系统和市场 次序进一步改良。

舍得酒业方面,复星入主以来,不竭调剂优化渠道结构,省内外营收均 实现翻倍增加。分渠道看,2021 前三季度批发代理/电商销售别离实现营收 30.6/2.5 亿元,同比增加 121%/191.1%,批发代理仍为首要渠道。分地区 看,前三季度省内/省外/电商别离实现营收 8.1/22.5/2.5 亿元,同比增加 167.8%/107.8%/191.1%,省内品牌及渠道上风较强,省外焦点市场增速亮眼, 电商渠道保持高增。 古井贡酒方面,公司保持销售用度的高投入,推动泛地区扩大,重点布 局华南、华北、江浙沪等市场,全国化扩大进程顺遂。省内白酒消耗价格带 上移,带动古 16 在省内高增加。省外古 20 作为焦点单品,陪伴渠道扩大 和用度投放,南京、苏南、武汉等榜样市场有所冲破,黄鹤楼在低基数下维 持高增。 酒鬼酒方面,公司以芬芳香香型为特点,背靠中粮,之内参为抓手,迅 速拓展省内外市场,全国化进程有望提速。此外,公司追求在新兴市场慢慢 鞭策渠道细化,与气力经销商展开合作,停止至 10 月,内参公司 2021 年 新引入 6 位省外大商,全国化结构进一步增强。

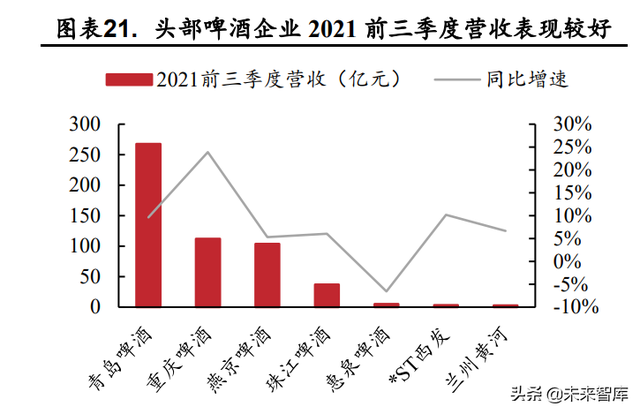

2.4.投资分析 高端酒企方面,估值慢慢回归公道区间,设置代价凸显,未来稳增亮眼 可期。当前高端酒企焦点单品飞天茅台、普五、国窖 1573 批价稳增趋向不 变,动销方面,双节表示杰出,表现高端酒需求端兴旺状态不改。当前白酒 板块履历了一段时候的回调后,高端酒企估值慢慢回归公道区间,设置代价 凸显。茅台方面取消开箱政策,治理层提出“五线”成长门路,同时让茅台 回归商品属性,凭仗杰出降价才能以及直营、非标产物占比稳步提升,2022 年高增可期。五粮液方面,典范五粮液安身 1+N+2 渠道系统,销售系统重新 调剂后,将实现量价平衡,成为助推整体产物结构升级的重要支持,普五批 价稳步上行,系列酒渠道调剂后也将构成增量进献,助推未来展现加倍亮眼 成就。泸州老窖方面,股权激励落地提振士气,动销情况表示杰出,稳抓“国 窖+泸州老窖”双品牌计谋,持久势能连结向上。 次高端酒企方面,分歧酒企之间分化加重,次高端扩容+全国化+高端 化支持,未来次高端价格带将延续展现亮眼表示。汾酒方面,三季报业绩来 看省内高增延续,省外不竭扩大,全国化步伐加速,青花 30 挺价明显,复 兴延续发力,产物结构不竭升级,未来高增可期;洋河方面,当前梦 6+实 现顺价销售,顺遂占位 600-800 元价格带,省内结构根基完成,省外扩大顺 利推动。针对于治理团队的激励计划落地提振士气,近期媒体交换座谈会强 调以品格为焦点打造久长可延续成长,未来在江苏省内消耗升级杰出趋向 下有望显现更亮眼的表示;古井贡酒古 20 批价稳定在 550 元左右,未来随 着产物结构的延续升级,双百亿业绩肯定性较强。 3.啤酒板块3.1.整体逻辑:集合度升高,降价成重要驱动力 板块整体来看,三季度啤酒板块头部企业业绩表示较好。营收方面,7 家境内上市企业中,6 家企业营收同比增加,仅惠泉啤酒营收同比下降。营 收增速排名前三的别离为重庆啤酒、*ST 西发、青岛啤酒,增速别离为 23.89%/10.21%/9.62%。归母净利润方面,7 家上市啤酒企业中,4 家企业实 现归母净利润同比增加,而兰州黄河、*ST 西发、重庆啤酒归母净利润同比 下降。归母净利润增速排名前三的别离为青岛啤酒、珠江啤酒、燕京啤酒, 增速别离为 21.25%/17.69%/16.98%。啤酒板块 7 家境内上市企业总营收达 到 531.55 亿元,同比增加 10.95%;整体实现归母净利润 58.79 亿元,同比 增加 17.85%。板块头部企业整体业绩表示杰出。 三季度啤酒板块整体遭到部分雨水、大水、疫情频频等短期晦气身分 影响,行业整体销量发生明显下滑,而头部酒企高端产物销量增速照旧亮 眼,逆势拉动整体毛利率提升,行业高端化趋向明显。当前行业整体成长逻辑由低价合作转向高端化趋向下的存量合作,产物结构升级以及高端化成 为未来啤酒行业合作焦点。头部酒企经过积极并购,抢占优良市场的同时, 引入其他高端品牌、发力结构高端新品,助力公司整体高端化计谋的推行。 三季度虽存在疫情频频、极端天气、本钱上行压力等负面影响,但头部酒企 高端产物高增逆势拉升毛利率,行业高端化逻辑明白。 本钱上行压力延续,与行业高端化逻辑一同鞭策酒企连续进入降价节 奏。从 2021 年起头,啤酒生产的上游原材料面临价格上涨的本钱压力,更 加考验酒企能否可以通太高端化塑造降价才能,进而转移本钱端压力。自 2021 年上半年以来,青啤、重啤、百威、华润等头部酒企纷纷结构降价。 展望 2022 年,我们估计本钱压力以及行业高端化逻辑下,具有杰出降价能 力的头部酒企其他产物后续降价肯定性较高,有望凭仗结构升级、降价,拉 动毛利率,进一步提升盈利才能。 3.2.板块前三季度回首 板块整体来看,三季度啤酒板块头部企业成就较好。三季度啤酒行业 遭到部分地域大水灾难、疫情频频等负面冲击,原材料价格上涨也带来本钱 端压力的增加。但是头部啤酒企业如青啤、重啤照旧连结较高营收、利润增 速。头部酒企发力高端化结构以及全国化结构,产物价格带不竭提升,板块 头部企业整体业绩表示亮眼。

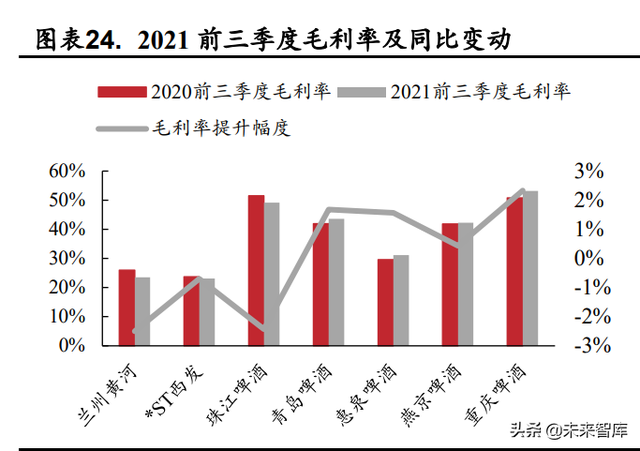

销售用度率方面,大部分啤酒企业 2021 年前三季度销售用度率较同期 下降。从销售用度率水平来看,排名前三的依次为重庆啤酒、青岛啤酒、珠 江啤酒,销售用度率别离为 21%/18%/17%。3 家啤酒企业销售用度率较客岁同期升高,按提升幅度从大到小依次为重庆啤酒、*ST 西发、惠泉啤酒, 提升幅度别离为 2.76/0.33/0.29 个 pct。 毛利率、净利率方面,板块大部分企业较比客岁实现提升。2021 年前 三季度,7 家境内上市啤酒企业中共 4 家实现毛利率同比提升,从提升幅度 来看,排名前三的依次为重庆啤酒、青岛啤酒、惠泉啤酒,提升幅度别离为 2.33/1.68/1.57 个 pct。7家境内上市啤酒企业中共 6家实现净利率同比提升, 从提升幅度来看,排名前三的依次为兰州黄河、*ST 西发、珠江啤酒,提升 幅度别离为 37.69/18.71/1.66 个 pct。消耗升级、高端化的行业大趋向下,随 着各啤酒企业不竭发力产物结构优化升级,板块整体盈利才能有所提升。 ROE 方面,绝大大都境内上市啤酒企业较客岁有所增加。2021 年三季 度,7 家境内上市啤酒企业中仅*ST 西发一家 ROE 下降,下降幅度为 30.72 个 pct,而从提升幅度来看,排名前三的依次为重庆啤酒、兰州黄河、青岛 啤酒,提升幅度别离为 51.44/8.91/1.60 个 pct。

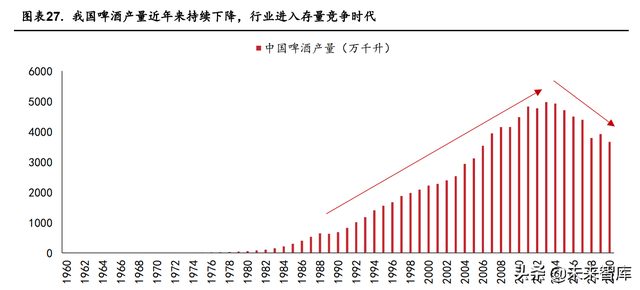

从基金持仓情况来看,啤酒板块基金持仓显现上升趋向。啤酒企业持 股总市值为 201.19 亿元,持股市值占基金股票投资市值比为 0.32%,较比 客岁同期增加 0.08 个 pct。 3.3.啤酒板块行业分析 3.3.1.存量合作时代开启,行业集合度不竭提升 啤酒行业总产能不竭下降,整体成长逻辑由低价合作转向高端化趋向 下的存量合作。随着啤酒行业产量增速放缓,中国啤酒产能在 2013 年出现 触顶下滑并逐年下降,2013-2020 年我国啤酒总产量年复合增加率到达4.28%。行业已经过增量合作逐步改变成存量合作,消耗升级大趋向叠加产 量进入下降轨道下,曩昔依靠低价走量掠取市场份额的战略已经生效,高端 化成为了今朝的主旋律。 存量合作大情况下,头部酒企经过积极并购其他企业,快速抢占全国 优良市场。2020 年末重庆啤酒通太重组控股嘉士伯中国;2019 韶华润啤酒 完成收买喜力中国,进一步鞭策高端啤酒市场的扩大计划;百威英博别离于 2002 年和 2017 年购入珠江啤酒股份。头部酒企经过积极并购,抢占优良市 场的同时也引入其他高端品牌助力公司整体高端化计谋的推行。 近年来啤酒行业集合度慢慢进步,CR5 占据了市场上大部分的市场份 额。按照中国酒业协会数据,啤酒行业 CR5 五大团体:华润雪花、青岛啤 酒、燕京啤酒、百威英博、嘉士伯合计在市场中的份额占比从 2013 年的 74.1% 大幅提升至 2020 年的 92.0%,现在朝市场上绝大部分市场份额均被 CR5 占 领终了,叠加我国啤酒总产量处于下降轨道的大情况,存量合作下具有强大 品牌力、产物结构升级才能、渠道治理才能的头部企业将有望继续扩大市占, 行业集合度未来或将进一步进步。

按照 2013-2020 年数据,CR5 除燕京啤酒外市场份额均明显扩大。其 中,市占份额一向占据第一位,且扩大最大的为华润啤酒,在市场中占比从 2013 年的 25%提升至 2020 年的 32%,提升了 7 个 pct,位居行业第一。其 次为青岛啤酒,在市场中占比从 2013 年的 17%提升至 2020 年的 23%,提 升了 6 个 pct,占比位居行业第二。 3.3.2.高端化势不成挡,上游原材料涨价构成压力 产物结构升级成为头部酒企重中之重,各酒企吨价提升明显。行业巨 头正确地把握了消耗升级的大势,不竭推出新品向高端和超高端价格带发 力以优化产物结构。今朝,头部酒企在高端市场结构深厚且结果明显,在高 端化计谋顺遂推动下各酒企的吨价均有较为明显的提升。从 2020 年轻岛啤酒、重庆啤酒、珠江啤酒、华润啤酒、燕京啤酒、百威亚太六家头部酒企整 体吨价来看,今朝百威亚太、重庆啤酒、青岛啤酒位列头部酒企前三,百威 亚太自 2018-2020 年一向连结吨价第一的位置,但与重啤、青啤的差异在逐 渐缩小。从吨价增速来看,重庆啤酒、珠江啤酒、燕京啤酒、青岛啤酒增速 领先,其中重庆啤酒增速明显高于同业业。未来随着行业整体中高端产物销 量的延续上升,可以在高端化方面积极发力不竭推动的酒企,吨价仍有上行 空间。 从 2021 年起头,啤酒生产的上游原材料面临价格上涨的本钱压力,更 加考验酒企能否可以通太高端化塑造降价才能,进而转移本钱端压力。从 瓦楞纸价格来看,高强瓦楞纸价格从 2021 年 1 月 4006 元/吨上涨至 2021 年 12 月 4565 元/吨,月均匀增幅到达 1.51%;从大麦价格来看,进口大麦均价 从 2021 年 1 月 244 美圆/吨上涨至 2021 年 11 月 296 美圆/吨,月均匀增幅 到达 2.00%;从铝材价格指数来看,其从 2021 年 1 月的 103 上涨至 2021 年 12 月的 130,月均匀增幅到达 2.42%;从中国玻璃价格指数来看,其从 2021 年 1 月的 1633 上涨至 2021 年 5 月的 1771,月均匀增幅到达 2.27%。

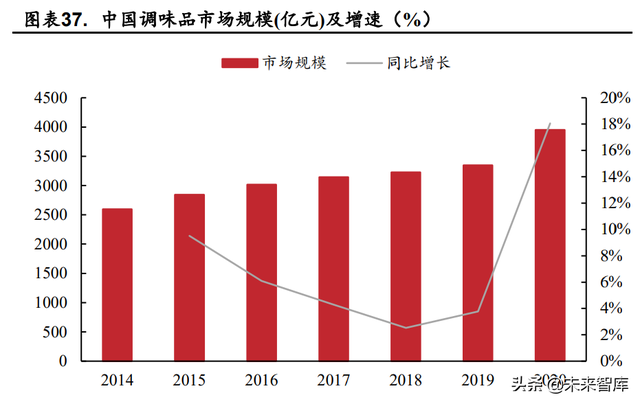

上游原材料价格明显上涨的趋向下,可以积极推动高端化进程且具有 较强降价才能的优良头部企业,有望经过降价将上游本钱压力转移至终端, 连结杰出的盈利才能。 3.4.投资分析 华润啤酒收买喜力中国后,协同效应慢慢显现,高端化方面显现兴旺生 机。2021 年三季度,悠世白啤正式进入中国市场,意味着华润啤酒以“四 大金刚”(Super X、马尔斯绿、匠心营建、脸谱)和“四大天王”(红爵 啤酒、喜力典范&星银、苏尔啤酒、亡命之徒)为代表的高端品牌矩阵周全 落地。华润啤酒牢牢把握市占上风的同时在高端化方面显现的庞大潜力,未 来亮眼表示可期。青岛啤酒方面,青岛+崂山双品牌驱动亮眼业绩,积极布 局高端市场,向听装酒、精酿等高附加值范畴不竭发力,未来产物结构升级 进程有望加速推动。重庆啤酒方面,兼具国产+国际高端品牌,2021 年起头 履行大城市计划,今朝覆盖了 41 个高线城市,针对乌苏另加 20 个大城市, 发力打入亏弱地域东部及南部市场。产物升级+地区扩大,未来公司有望呈 现加倍优异的表示。 4.调味品板块4.1.整体逻辑:调味品市场稳步增加,行业集合度有望 进一步提升 我国调味品市场稳步增加。按照欧睿数据,2020 年我国调味食品总产 量到达 1627.1 万吨,市场范围为 3950 亿元,2014-2020 年调味品年复合增 长率达 7.25%。中国调味品人均消耗量从 2006 年的 5.7 千克/年增加至 2020 年的 10.7 千克/年,年复合增加率约为 5%,调味品市场延续扩容。 复合调味品成长敏捷,单一调味品需求妥当。我国调味品市场产物品种 繁多,分歧产物所处生命周期、市场范围及需求增速也有所分歧。耗油、料 酒及酱油等平常消耗调味料品的需求延续增加,且在市场上占据较大比例 市场份额。由于下流家庭渠道的消耗升级以及餐饮渠道连锁化、标准化,复 合调味料在近年来显现出高速成长的趋向。

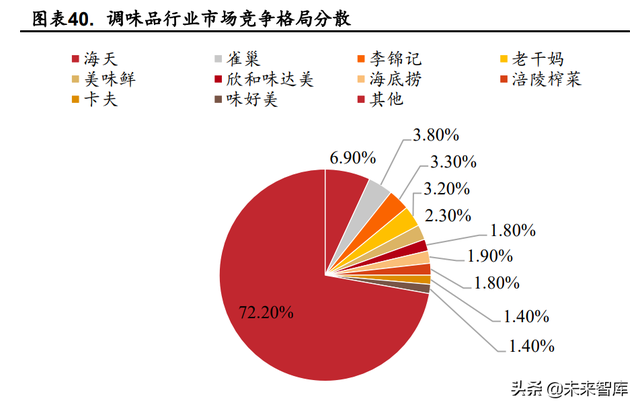

调味品行业集合度仍有提升空间,具有成长大市值企业潜力。按照欧 睿国际数据显现,2020 年市占率前 5 的调味品企业别离为海天、雀巢、李 锦记、老干妈、美味鲜,前 5 家市占率合计为 19.5%。行业集合度仍有提升 空间,具有成长大市值企业的潜力。 酱油行业量价齐升,仍处于增加阶段。按照欧睿数据,2016-2020 年, 随着餐饮行业的慢慢强大,我国百强企业酱油销售呈不竭上升趋向。2020 年 我国百强企业酱油销售支出约为 306 亿元。随着居民支出水平的不竭改良和对生活品格追求的不竭进步,C 端消耗升级对酱油的价增发生较大影响; 另一方面,酱油的原材料大宗商品价格延续上行,由于刚性需求和采办的低 频,调味品降价或高端产物溢价更轻易被消耗者接管,调味品可有用将进步 的本钱经过降价转嫁到下流。本钱驱动和结构升级配合鞭策酱油行业零售 价格的增加。从 2006-2020 年,酱油均匀零售价从 8.8 元/kg 增加到 17.3 元 /kg,年复合增加率达 4.95%。 食醋行业地域特征明显,合作格式较为分离。按照欧睿数据,食醋行业 大约有 500 亿的市场范围,市场集合度相对其他调味品细份子行业来说偏 低,首要由于食醋具有较强的地域性特征,在全国化的推行进程中存在口胃 差别,当地醋企之间的合作也较为剧烈。我国巨细生产食醋企业总计 6000 余家,在 6000 多家醋企中,品牌企业产量仅占 30%,其他作坊式小企业占 70%。

蚝油行业市场渗透率有望进一步提升。与酱油相比,蚝油行业正处于成长期,且还在向全国不竭扩大。随着企业抵消耗者的不竭培育,以及对渠道 的延续下沉,蚝油的消耗场景逐步扩大,对标调味酱行业均匀 50%的渗透 率,蚝油行业市场范围及市场渗透率有望在未来获得进一步的进步。 复合调味品行业位于高长大性赛道。复合调味品因其简洁快速且口胃 品种挑选较多的特点,普遍利用于连锁餐饮行业以及外卖行业。得益于近年 来餐饮业连锁化的成长以及外卖渗透率的扩大,复合调味品的市场范围不 断扩大。未来餐饮业的连锁化率仍有一定成长空间,且外卖的渗透率也有望 进一步继续提升,是以复合调味品行业在未来仍有较大的市场成长空间。复 合调味品行业的行业集合度不竭增加,按照欧睿数据,复合调味品在客岁末 CR3 到达 12.9%。预期 2022 年,复合调味品的市场将到达 4696 亿元,仍有 较大的成长空间。

4.2.板块前三季度回首 高基数效应慢慢开释,板块根基面延续改良。受益于必须品属性,调味 品板块在疫情冲击下表示出较强韧性。2021HI 疫情下居家消耗需求增加, 本钱化鞭策供给扩大,调味品短期供过于求。2021 年春节北京、石家庄等 地政府提倡就地过年,受疫情下消耗增加预期影响,经销商在家庭和渠道库 存均处于高位的情况下在上半年继续补货。2021H1 出货情况整体杰出,但 渠道库存偏高,叠加本钱上行、金龙鱼等巨头进入,一季度以来调味品行业 面临较大调剂。今朝调味品企业自动计划,渠道库存正慢慢消化至一般水平, 同时随着行业高基数效应影响的慢慢开释,估计行业根基面将延续改良。 渠道库存趋于良性,调味品业绩有望改良。受疫情影响,调味品库存周 期扰动,2021Q1 以来调味品行业出现渠道库存较高、动销放缓等题目。经过上半年库存的消化,家庭和经销商库存慢慢规复至一般水平,下半年补库 存周期影响显现。本钱端来看,新冠肺炎疫情冲击全球农产物供给链,全球 农产物供需格式发生变化,大豆、蔗糖等调味品质料受主产国供给影响,价 格已上涨至历史高位。龙头企业率领下的降价,抵冲了上游本钱上升带来的 压力,同时调味品作为防御板块,降价对下流的需求影响较小。调味品企业 业绩有望受益于降价而改良。 调味品行业用度投放平稳,龙头享有范围化上风。用度首要集合在销售 用度和治理用度,销售用度较高的企业为恒顺醋业、千禾味业和天味食品, 销售用度近三年均匀占比别离为 14.76%、21.75%和 14.57%。首要因恒顺醋 业和千禾味业为地区性产物,在渠道下沉,地区深耕和全国化的进程中,为 进步品牌力度,投入了大量的销售用度。相比而言,治理用度较高的企业为 佳隆股份和星湖科技,治理用度近三年均匀占比别离为 19.29%和 14.86%。 海天味业受益于其龙头职位,充实享有品牌效应和范围化上风,其用度率均 处在行业中下流水平。(报告来历:未来智库)

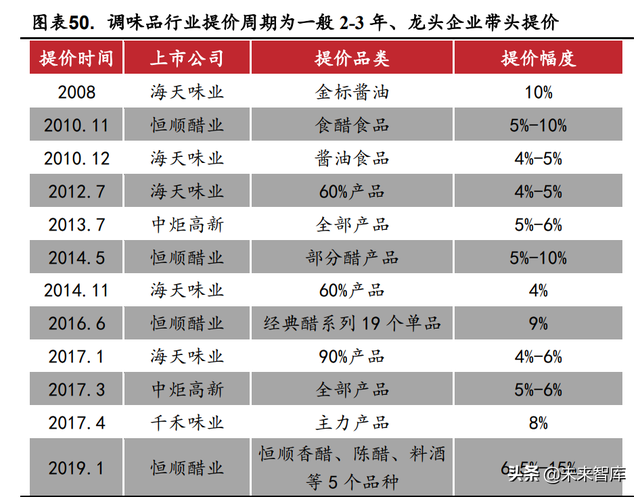

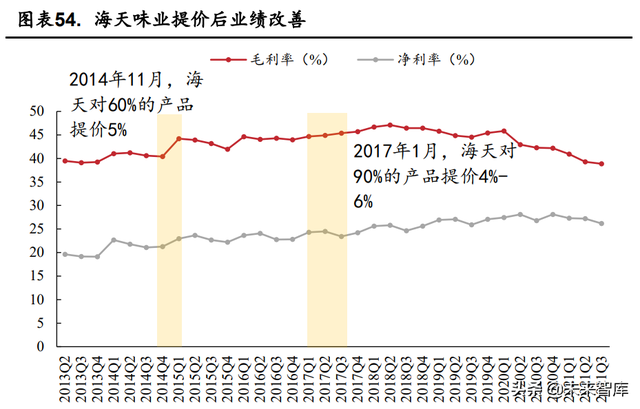

4.3.调味品行业分析 调味品行业降价具有周期性,凡是为龙头企业带头降价。梳理 2008 以 来调味品企业的降价情况后,可以发现调味品行业显现出 2-3 年的降价周 期,上一轮降价在 2016-2017 年,今朝正处于行业降价窗口期。以海天味业 为例,海天味业别离在 2008 年、2010 年、2012 年、2014 年和 2017 年停止 降价,降价间隔时候为 2-3 年,且降价大多发生在年末。顺序上,调味品企 业一般不会零丁降价,通常为龙头率先降价,其他企业跟从,具有明显的同 步性。以海天和中炬的降价节奏为例,海天别离在 2014 年 11 月和 2017 年 3 月率先降价,以后中炬高新别离在 2014 年 12 月和 2017 年 3 月跟从降价。 本钱上涨致使的业绩承压是调味品公司降价的重要缘由。包装材料和 农产物是首要原材料,对换味品本钱影响较大。调味品公司的首要产物为酱 油、食醋、耗油等,其本钱包括间接原材料、制造费、人力本钱、运费等。 以海天味业为例,间接材料组成了 80%以上的本钱。间接本钱首要分为两 大类,包括大豆、白砂糖、小麦等农产物原材料和纸箱、玻璃瓶、塑料瓶等 包装材料。 调味品的刚需低敏感性致使降价本钱轻易转嫁传导,降价完成后业绩 改良、股价上涨。调味品 CPI 普遍高于中国整体 CPI,调味品企业可抵抗通 胀带来的本钱压力,具有较强的转嫁本钱的才能。调味品作为人们的日用必 需消耗品,具有需求刚性和消耗粘性的特点。消耗者由于采办频次少且花费 少所以对换味品价格的变更并不敏感,是以全部行业对于降价的消化才能 强。以海天 2010 年以来的四次降价为例:1)2010 年年末海天降价后,2011 年全年毛利率/净利率别离同比增加 2.9/3.7pcts。2)2012Q3 第二次降价后, 2013 年全年毛利率/净利率别离同比增加 2.0/2.0pcts。3)2014Q4 海天停止 了第三次降价后,2015Q1 毛利率/净利率别离环比提升 4.4/1.0pcts,2015 年 全年毛利率/净利率别离同比增加 1.5/0.9pcts。4)2017Q1 第四次降价后, 2017Q2 毛利率/净利率别离环比提升 0.4/0.3pcts,2017 年全年毛利率/净利率别离同比增加 1.7/1.4pcts。

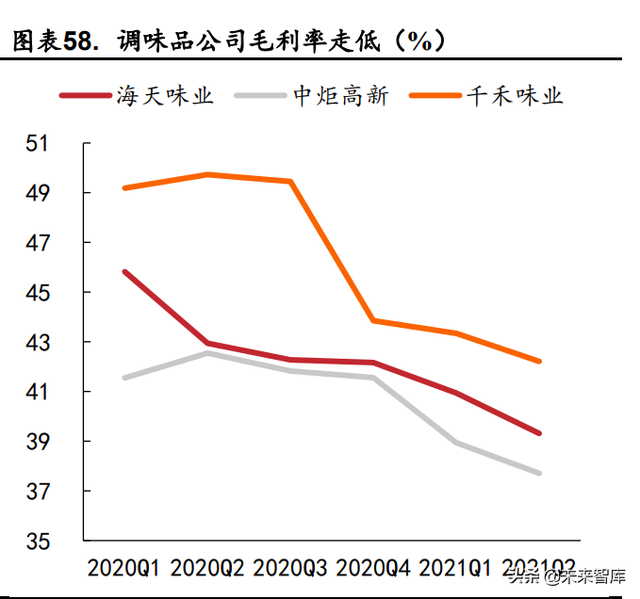

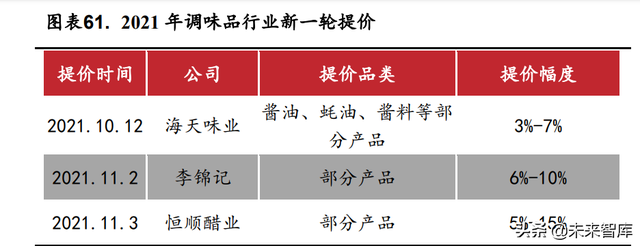

引发新一轮降价的首要缘由:原材料本钱上涨和销售渠道业绩承压。 2021 年 10 月 12 日,海天味业公布《部分产物价风格剂通告》,对酱油、 蚝油、酱料等部分产物的出厂价格停止调剂,幅度为 3%-7%不等,新价格 将于 10 月 25 日起实施,新的一轮涨价趋向起头。此轮涨价主如果由于大 豆等原材料本钱大幅上涨,紧缩了企业的利润;同时,疫情影响下社区团购 等新兴销售渠道的出现和突起对商超渠道等传统经销商的客流和销售业绩 构成了冲击,经销商承压。多方面身分配合感化下,降价行动势在必行。 调味品原材料涨价毛利率下滑,催生调味品降价。近期农产物、包装材 料价格大幅上涨,其中豆粕 2021H1 采购均价同比上涨 24.41%、黄豆采购 均价同比上涨 19.44%;玻璃同比上涨 52.84%、PVC 同比上涨 36.81%。受 此影响,调味品行业整体采购价格上涨,PPI 调味品指数从一月份起上涨 2.74%。在此影响下,多个公司毛利率出现下滑,海天味业 2021H1 毛利率 为 39.31%,同比下降 8.45pct,中炬高新 2021H1 毛利率为 34.25%,同比下 降 11.37pct。 2)社区团购销售形式兴起,渠道业绩承压。社区团购等新兴渠道对传 统商超渠道客流量带来较大分流,扰动调味品价格系统,抑制企业盈利才能, 催生调味品降价。社区团购以“预售+自提”为首要形式,在 2016 年已经出 现,典型代表为兴盛优选,但一向没有敏捷成长。在疫情时代,社区团购在 发挥低配送本钱上风的同时,可以实现无打仗配送,成为了居民采办生鲜水果蔬菜、粮油米面等必须消耗品的重要平台,也是以得以快速成长,其中, 调味品在社区团购中的占比在 5%左右。在此以后,互联网巨头资底细继进 入社区团购市场,2020 年美团和拼多多在社区团购营业上别离投入 100 亿 元、60-70 亿元;2021 年 3 月阿里建立 MMC 奇迹群,并宣 布投入不设上限,力图进入行业前三。

库存压力凸显,渠道利润低薄积极性低。2020HI 疫情下居家消耗需求 增加,本钱化鞭策供给扩大,调味品短期供过于求。2021 年春节北京、石 家庄等地政府提倡就地过年,受疫情下消耗增加预期影响,经销商在家庭和 渠道库存均处于高位的情况下在 2021Q1 继续补货。虽然 2021 上半年出货 情况整体杰出,但渠道库存偏高,按照渠道跟踪数据,本轮库存已经较上一 轮多出 20-30 天。这主如果由于渠道利润较薄,曩昔终端利润在 20%-22%, 从上一次降价到现在,每年每个环节利润都在紧缩,今朝的渠道利润为畅通 中心环节 6%,终端 10%-12%。没有公道的利润,经销商库存高、进货志愿 度不高,分销商不愿意囤货,终极致使市场缺少活力。 新一轮降价带来股价上涨。2021 年调味品行业新一轮的降价由海天味 业于 2021 年 10 月 12 日率先起头,随后李锦记、恒顺醋业纷纷于 2021 年 11 月 2 日和 3 日降价。此轮降价后,海天味业和恒顺醋业的股价都有小幅 度的上升,恒顺醋业在降价的第二天股价涨停。 降价将梳理市场各环节价格系统,丰富渠道利润驱动良性成长。当前 经销商库存压力较大,已接近上轮降价(2016 年末)库存水平。降价进程 是对价格系统的梳理,有望增厚经销商毛利。按照上轮检验,2017 年提完 价,经销商毛利一度到 20%,后续几年慢慢滑落到 12%左右。当前渠道利 益不高的情况下有望进一步保障商户好处。

龙头率先降价落地后,有望促使板块内其他公司如李锦记、中炬高新 等跟从降价,有望改良当前调味品板块上游原材料涨价带来的本钱端压力。 当前调味品板块面临需求疲软、前期高基数等题目,而本轮海天降价若能形 成全部板块的联动降价,有望提升经销商积极性,进步企业盈利才能,调味 品板块未来表示亮眼可期。 按照历史降价情况,除公司本身身分扰动,降价驱动下各公司业绩表 现均较好。以海天为例,2016 年公司的营收和净利润增速别离为 10.3%和 13.3%,而在 2014 年和 2017 年,净利润增速均在 20%以上,此外,2017 年 降价周期中,恒顺醋业、涪陵榨菜的净利润增速也都跨越了 60%。 刚需属性决议,降价对于销量影响较小。调味品行业性降价情况有两 次,别离为 2013 年末-2014 年头,2016 年下半年-2017 年头。欧睿零售数 据显现,2014 年板块销量同比增加 7.0%,增幅同比提升 1.3pct,2017 年销 量同比增加 5.1%。综合来看,降价对于调味品销量影响较弱。 按照复盘成果,在涨价信息公布后,相关公司均具有明显的逾额收益。 当公布降价以后,在估值上涨鞭策下,股价在一个季度内会有敏捷的反应。 如降价顺遂报表端将在 1-2 季度后表现利润增厚。估值与业绩共振实现板块 戴维斯双击。由本钱驱动的涨价后续一旦本钱回落,业绩有望开释二次增加 弹性。海天在 2014、2017 年停止两次降价,3 个月内股价别离上涨 20%与 18%,中炬在 2013、2017 年两次降价,3 个月内股价别离上涨 36%与 15%, 相较于同期食品饮料指数均获得大幅逾额收益。

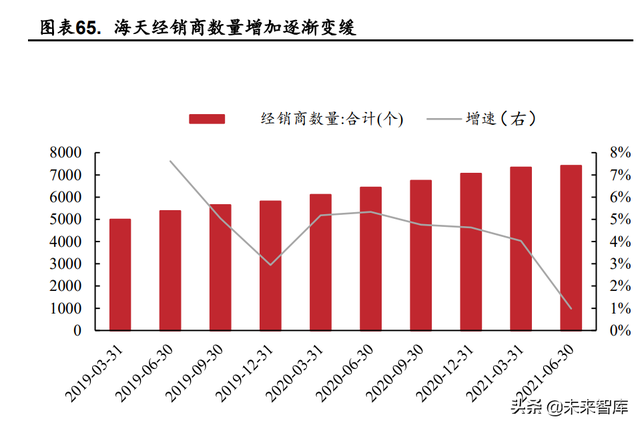

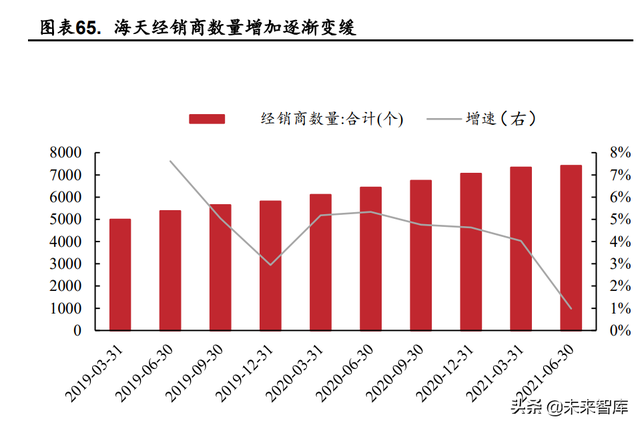

4.4.投资分析 近期调味品降价将梳理市场各环节价格系统,当前渠道好处不高的情 况有望改良,同时调味品板块上游原材料涨价带来的本钱端压力有望减缓。 当前调味品板块面临需求疲软、前期高基数等题目,降价有望提升经销商积 极性,进步企业盈利才能,调味品板块未来表示亮眼可期。 调味品根基面延续改良,旺季有望迎来业绩拐点。供给端,农产物、包 装材料价格上升空间有限。需求端年末旺季将至,餐饮端不竭苏醒,需求有 望延续改良。渠道端库存去化杰出,逐步消化至公道区间。高基数效应逐步 开释,业绩压力慢慢减缓。各负面身分开释接近序幕,根基面延续改良。年 底旺季渐至,调味品动销整体悲观,随着根基面的改良,调味品有望迎来业 绩拐点。 海天味业 海天味业是国内调味品行业的龙头企业。公司职位安定,业绩稳定。近 十年营收年复合增加率达 15.93%,范围净利润年复合增加率达 22.18%。在 酱油、耗油等多个细分范畴终年居于上风职位。产物和渠道协同驱动,合作 上风明显。三大焦点营业市占率高,显现高毛利率高增加的态势;其他品类 加速扩大,产物矩阵逐步丰富。下沉覆盖全国市场,渠道管控合作双赢;对 于新生市场快速坦荡,已有市场不竭下沉,在对渠道停止有益管控的根本上 实现与渠道经销商合作双赢,为公司业绩的持久可延续增加供给了杰出基 础。

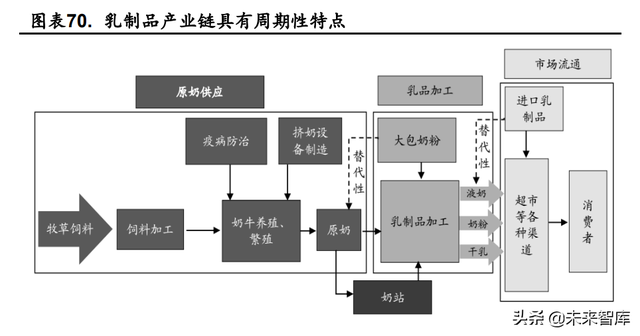

千禾味业 千禾味业是定位高端零增加产物的调味品企业,公司以零增加差别化 计谋在合作激励的调味品市场突围,营收近 5 年复合增加 17%。随着调味 品零增加赛道延续扩容,公司高激励机制及品牌渠道差别化盈利将延续释 放,公司有望近年延续连结高速增加。公司锁定中高端定位,将“零增加” 概念深度绑定品牌,有用把握消耗者需求。经过“线上+线下”相连系的方 式投放大量营销广告,提升公司的品牌影响力和潜伏客户转化率,营收增加 率高于同业其他公司。全国化进程稳步推动,上风地域西南稳定进献大约 50%比重的营业支出,同时公司因地制宜结构地域渠道,市场覆盖率快速提 升,2013 年到 2020 其他地域营收占比由 27.4%快速提升至 42.6%,延续贡 献营收增量,带动业绩高速增加。 5.乳制品板块5.1.整体逻辑:行业整体景气向上,合作格式优化趋向 延续 乳制品行业产业链长,上游呈周期性,下流毗连消耗品。乳制品产业链 可以分为上游原奶供给、中游乳制品加工、下流市场畅通三个部分。由于奶 牛产奶的周期性以及消耗者需求的季节性变化,乳制品行业也显现出周期 性变化的特点。 我国乳制品行业范围稳中有升。按照欧睿数据显现,2010-2020 年国内 乳制品产量有一定水平波动,但年均复合增加率连结在 2.6%左右。近 5 年 产量整体连结在 2600 万吨以上。

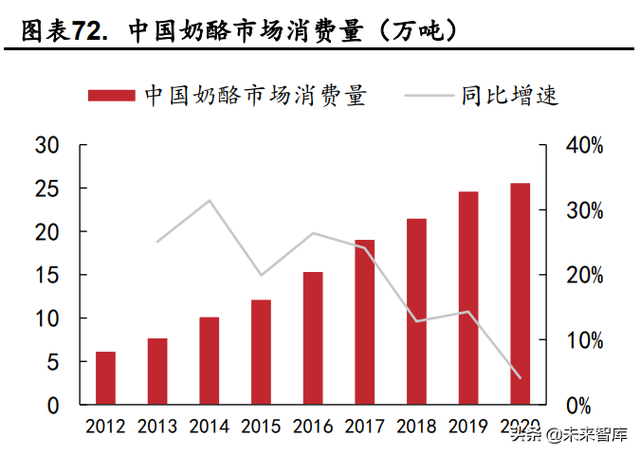

我国液体奶市场较为稳定,常温奶市场范围增速减缓,高温奶范围增 速不竭提升。按照欧睿数据,2021 年 1-7 月全国液态奶产量 1636.52 万吨,同比增加 14.61%。常温奶和巴氏奶(又称高温奶)是我国液体奶市场的主 要产物,其区分在与巴氏奶采用高温杀菌技术,在很洪流平上保存了牛奶的 营养物资,是以其保质期凡是较短,价格也相对较高。2014-2020 年,巴氏 奶在市场上的销售增加率显现出明显上升的趋向,其复合增加率到达 7.6%; 而常温奶的销售增加率则相对较为平稳,复合增加率为 2.76%。一方面,巴 氏奶由于其口胃好,营养代价高档特点,普遍越来越遭到人们的爱好;另一 方面,由于生产技术及运输存储技术的不竭完善,巴氏奶的生产范围也在不 断的扩大,其市场份额也在不竭增加,消耗势头渐起,放量稳步快速。相对 应的,常温奶市场则逐步趋向饱和。 酸奶市场细分化趋向明显。中国酸奶首要分为常温酸奶和高温酸奶两 个品种。按照欧睿数据,酸奶行业的整体市场范围从 2014 年的 283.3 亿元 增加至 2020 年的 841.6 亿元,年复合增加率达 19.9%;其中,高温酸奶的占 比由 2014 年的 71.3%下降到 2019 年的 50.1%;相对应的,常温酸奶的占比 则由 28.7%增加到 49.9%。我国常温酸奶和高温酸奶的市场范围在不竭增加, 同时市场细分化趋向明显。 奶酪行业消耗明显提升,盈利延续。受西式餐饮文化耳濡目染的影响, 我国消耗者对于奶酪品的需求量快速增加。按照统计数据显现,国内奶酪市 场范围爆发式增加,从 2006 年不敷 5 亿元进步至 2020 年近 90 亿元,连结 着约 22%的同比增速。同时,我国奶酪品的消耗量从 2013 年的 7.73 万吨的 水平进步到 2020 年的 25.64 万吨,虽然由于疫情影响增加率下降,但总量 仍连结上升趋向。今朝奶酪行业连结较高景心胸,未来整体成长向好。

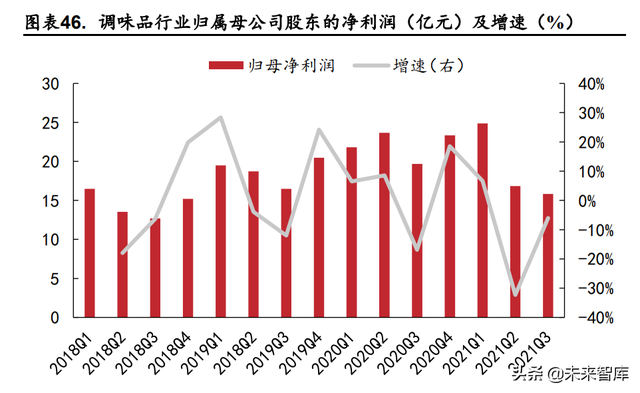

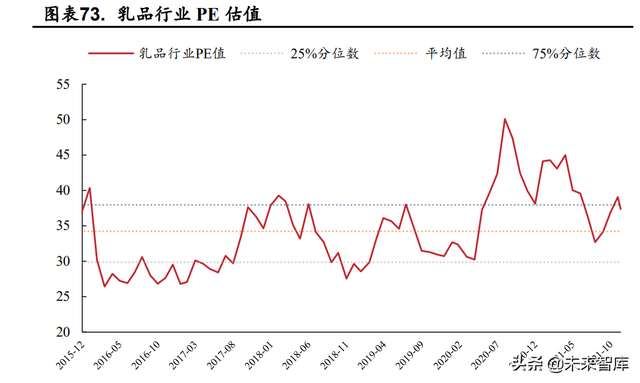

5.2.板块前三季度回首 前三季度业绩表示杰出,实现营收归母利润双增加。前三季度乳品行 业显现快速增加。2021Q1-Q3,乳品板块营业总支出到达 1326.03 亿元,同比增加到达 16.97%;归母利润到达 95.95 亿元,同比增加实现 41.5%。 原奶价格上涨压制企业毛利率,合作格式优化趋向延续。2020 年下半 年起,原奶的价格显现出延续爬升的趋向,给企业带来本钱压力。随着吃亏 乳企的出清以及中小乳企不竭被并购,行业集合度有望进一步提升。 公道估值下投资代价凸显。对照近几年乳品行业龙头企业 PE,当前估 值处于中枢区间。履历曩昔几年合作加重、原奶紧缺以及疫情冲击等影响, 龙头企业实现了市场职位和定价权的提升,在估值公道情况下,龙头企业具 备较强的投资潜力。

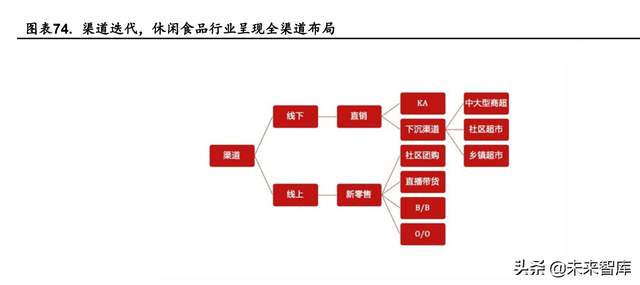

5.3.投资分析 行业整体景气向上,合作格式优化趋向延续。当前,政策导向和行业自 身成长正在鞭策乳制品合作格式优化,行业集合度估计将快速提升。在上游 原奶价格延续上涨的趋向下,具有焦点奶源上风,且鄙人流具有完善的产物 矩阵的乳制品龙头企业会有较大的成长空间。 伊利股份:伊利作为乳制品行业的龙头企业,在上游原奶供给方面,天 然具有优良且丰富的奶源资本,且设立了呼包、京津唐、东北三大奶源基地, 随时能获得充沛的奶源供给且免受原奶价格波动所带来的影响。而鄙人流 销售方面,伊利对于经销商也一向保有着较大的议价权利,具有定价权。伊 利公布通告将以 62.45 亿港元的价格收买澳优 34.33%的股权,并成为澳优 第一大股东,为奶粉奇迹加码。 妙可蓝多:妙可蓝多作为全国著名的奶酪厂商,首要处置以奶酪为焦点 营业的特点乳制品营业。在全国奶酪消耗需求延续增加的大布景下,妙可蓝多凭仗其不得民气的奶酪品牌形象、行业龙头效应和高毛利率的奶酪棒产 业,公司营收有望进一步增加。 6.速冻食品板块6.1.整体逻辑:降价改良盈利才能,渗透率低,挖掘长大 机遇 速冻食品本钱承压,龙头安井等食品降价。2021 年以来 PPI 大幅上涨, 速冻品中牛肉、油脂类、鱼糜等原材料价格大幅上涨,速冻食品本钱承压。 叠加 2021 年以来公共消耗疲软,受疫情以及社区团购等新兴渠道影响,商 超客流下降,速冻食品业绩承压,Q3 报告已经充实反应。作为速冻食品龙 头,安井食品通告从 2021 年 11 月开启上调经销价,上调幅度为 3%-10%。 除了安井食品,同业业惠发食品也在降价,我们估计随着降价传导顺遂,速 冻食品行业内公司会纷纷降价。 餐饮端延续苏醒,关注细分赛道长大机遇。随着疫情逐步控制,经济好 转,消耗者消耗志愿增强,餐饮端有望逐步规复至疫情前水平,速冻食品需 求量提升,响应填补 C 真个下滑。速冻食品行业景心胸高,预制菜、冷冻 烘焙等赛道今朝渗透率低、行业合作格式较为分离,对于行业空间大及合作 格式尚未构成的新兴细分赛道。 6.2.投资分析 降价布景下挑选合作格式好的企业。原材料中的牛肉、鱼糜等品类本钱 上行,公共消耗疲软等身分,致使速冻食品公司的毛利率承压,利润下滑较 快。在本钱上行布景下,安井食品在 11 月份上调经销价,随后惠发食品、 三全食品等速冻企业纷纷上调价格,以减缓本钱压力。在此行业性降价布景 下,我们倡议关注合作格式较好的企业,其降价有望快速顺遂传导,2022 年 有望改良其盈利才能。 7.休闲食品板块7.1.整体逻辑:渠道调剂,关注降价下利润开释 休闲食品渠道迭代。由于疫情,消耗者消耗习惯的改变,社区团购冲击 商超人流量以及线上流量分流,部分休闲食品遭到渠道迭代影响。为加速全 渠道结构,休闲食品公司今朝结构线上线下。盐津铺子未来会加速线上结构,同时也会升级岛中岛形式,加速腰部、腿部分店的结构,终端渠道下沉有望 加速。三只松鼠今朝加速结构线下渠道。

龙头降价,兑现定价权。为减缓本钱压力,瓜子龙头洽洽食品已于 2021 年 10 月针对葵花子产物降价 8%-18%不等,充实兑现了公司龙头定价权。 (本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】。未来智库 - 官方网站 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589