企业新闻发布

2022-5-22 17:24

7220

0

|

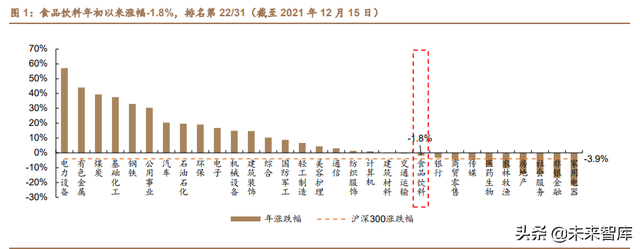

(报告出品方/作者:德邦证券/ 花小伟 ,邓周贵) 1. 复盘:四时度食饮板块重上升势,酒类领先食品上行年头食品饮料板块在 20Q1 低基数高增加的预期之下涨幅明显,估值站上高 位,年后疫情显现点状突发状态,社零消耗数据不振,抵消吃力担忧成为现实,餐 饮苏醒不及预期,渠道分流带来的合作恶化等身分对业绩形成影响,板块进入一 段较长时候的调剂期。年头以来,食饮板块涨幅-1.8%,涨幅位列申万行业板块第 22 位,跑赢沪深 300 指数。

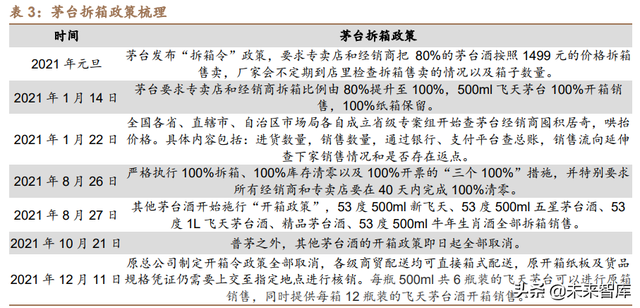

食品饮料跨年行情表示亮眼,食品、酒类相继上涨。9 月底,白酒和调味品龙 头相继开释利好,9 月 24 日,茅台新董事长上任,股东大会反应积极,9 月 27 日 调味品龙头海天味业起头开释降价预期,以及泸州老窖股权激励草案表露。海天 的降价反应了监管对价格政策的松动,随后公共食饮板块十几家公司麋集降价公 告,白酒板块五粮液、剑南春等大单品也公布降价。白酒业绩增加简直定性,以及 食品降价的传导的进程,食品饮料板块四时度涨幅明显。 2. 白酒:行业结构性繁华,高端增加妥当,次高端仍处成 持久,地产酒板块升级延续2.1. 白酒行业结构性繁华趋向延续,“三个集合”趋向强 从行业产量和范围以上 白酒企业数目来看,范围以上白酒企业产量在 2019 年起头略有下滑,2020 年疫 情影响下,产量显现小个位数下滑,年产量降至 740 万千升,范围以上企业的数 量也有所下降。行业持久不缺酒,但缺好酒,整体均价逐年上行,带来了白酒行业 营收和利润的比年增加,其中具有强品牌力的头部企业营收和利润进献明显,白 酒产业向上风产区、上风企业、上风品牌集合的趋向稳定。2021 年 1-10 月,由 于 2020 年疫情影响之下低基数,范围以上白酒企业产值显现苏醒态势,全国范围 以上白酒企业产量到达 558 万千升,同比增加 5.5%,完成主营营业支出 4692 亿 元,同比增加 18.6%,利润总额 1338 亿元,同比增加 28.1%。 分价位段来看,高端酒价位增加连结妥当,次高端连结较快增速,中低档酒 显现分化趋向。高端白酒兼具饮用、礼物、收藏、金融等多重属性,增加韧性极 强,在 2020 年以来的疫情影响下,龙头品牌照旧连结了较快的增加。次高端白酒 充实受益于消耗升级,需求量连结着较为妥当的增速,同时在高端价盘上行布景 之下,次高端白酒价格空间翻开。拆分来看,300-500 元价位段是当前主力消耗 价位段,500-800 元价位段消耗处于长大早期。300 元以下白酒消耗总量大,均价 有所上行,但消耗量萎缩,从各酒厂反应来看,今朝 200 元之内的盒装酒产物销量增加乏力,更多依靠价格进献增加。 2.2. 高端白酒:十四五杰出残局,行稳致远 高端白酒增加肯定性,未来五年 CAGR 有望保持 15%左右。2011 年~2020 年,我国城镇居民人都可安排支出稳步增加,增速保持在 9%左右。从价盘上,高 端白酒在居民可安排支出提升&供需紧平衡的两重感化下,估计高端白酒价格增速 保持在 5%左右。从量盘上,高端白酒具有较强的收藏和送礼代价,未来高端白酒 需求量与高净值人群数目高度相关。按照贝恩征询&招商银行的测算,2017~2020 年,高净值人群范围的年复合增速高达 13%,估计未来五年高净值人群范围保持 10~13%左右,该部分消耗进献高端白酒焦点增量来历,估计到达年复合增速 7- 8%,另一方面高端白酒位于白酒消耗顶部,仍将延续受益于商务消耗的升级,随 着企业利润额的稳步提升,估计仍将进献较为妥当的增加,进献增量到达年复合 增速的 1-2%,综合来看 20-25 年高端白酒销量年复合增加 9-10%。斟酌到高端 白酒产能的稀缺性,估计未来 5 年高端白酒市场范围保持 15%左右。 高端白酒一超多强格式安定,品牌壁垒高。2020 年,我国范围以上白酒企业 营收约 5836 亿元,其中高端白酒营收约为 1530 亿元,占范围以上白酒营收总额 的 26%。高端白酒由于生产工艺以及窖池限制,产能扩大极为缓慢。以茅台为例, 今朝持久产能计划仅 5.6 万吨,在茅台产能稀缺的布景下,供需缺口仍在扩大, 以茅台为代表的高端酒溢出需求将由五粮液、国窖 1573、青花郎等高端白酒承接, 千元价位段迎来较大的增加机遇。高端白酒对于品牌、消耗者认知、窖龄、工艺等 方面都有较高要求,因此构成了较高的护城河,行业合作格式相对安定。同时高 端酒企经过不竭降价等方式来拔高本身品牌高度(不存在恶性的价格合作),由此 构成清楚的价格梯度,高端白酒行业长坡厚雪,整体盈利状态杰出。 2.2.1. 茅台新帅上任,营销体制和价格系统鼎新不竭推动,有望翻开行业价格天花 板 茅台新帅系统论述茅台高质量成长“五线”门路,提出鼎新的三个偏向。2021 年 8 月 31 日,丁雄军正式接任高卫东担任茅台团体董事长一职,丁董事长上任以 来,积极访问调研,对茅台所处情势具有充实认知,“茅台正面临新次序重塑期、 新格式构成期、新鼎新攻坚期‘三期’叠加的新情势”,首先将生产、质量放在首位, 其次茅台的价格、开瓶率等也是其工作重点。在 9 月 24 日召开的贵州茅台股东大 会上,丁董事长系统的论述了茅台高质量成长“五线”门路,在鼎新方面开释了较 为积极的信号:推动现代化治理鼎新,推动资产治理鼎新,推动营销体制和价格 系统鼎新。新一任董事长务实和亲民的气概,加倍重视保护中小股东好处,不管 是在购酒方面还是股东好处方面,都很是重视同等原则,要让真正喝茅台酒的人 有同等的机遇购酒,增强科技赋能、文化赋能、数字化营销。 在价格管控方面,茅台价格鼎新延续推动,结果明显。丁董事长上任以来, 对于茅台销售渠道和销售方式做过屡次调理,以促进实在开瓶率,包括取消茅台 国际大酒店住店购酒活动,改成用餐平价消耗、对延续近一年的茅台开箱政策进 行调剂。

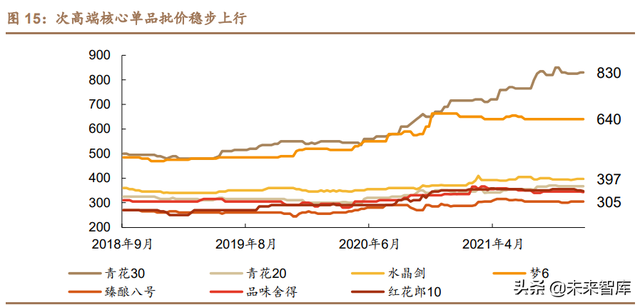

2021 年元旦,茅台公布“拆箱令”,要求专卖店和经销商把 80%茅台酒拆箱 售卖,随后将拆箱比例提升至 100%。2021 年 8 月,将拆箱政策范围扩大至其他 茅台酒。开箱政策旨在指导实在消耗,散装茅台的收藏、礼物属性下降,可以抑制 茅台酒的炒作热,但在茅台酒厂果断履行 100%拆箱政策的布景下,原箱茅台供给 缺口放大,供需冲突之下,原箱价格不竭上行,拉动散装茅台价格同步上行,原箱 茅台和散装茅台的价差一度超 1000 元。 阶段性完成使命后拆箱政策或将退出,飞天茅台开箱令取消,茅台价格回归 理性。12 月中旬,飞天茅台 1*6 包装范例“拆箱令”取消,供给 1*12 范例包装 飞天茅台供拆箱销售。参考 10 月非标茅台取消拆箱,价格下行,估计短期箱茅或 下行,原箱茅台和散装茅台价差有望缩小,但陪伴着白酒消耗旺季的到临,茅台 需求不竭增加,估计批价仍将连结在 3000 元以上。 21Q4 以来,茅台对价格鼎新尝试不竭,茅台降价预期升温。曩昔茅台批价一 直连结高位,传统经销商渠道茅台出厂价 969 元,而批发市场价格终年连结在 3000 元以上,拆箱以后原箱茅台批价一度上涨至 3800-3900 元/瓶,高企的批价 带来了较为负面的社会影响,同时也使得茅台出厂价变更举步难行。同时不竭上 升的渠道利润也滋生了渠道的败北题目,包括公司股东对渠道价差太高的不满, 渠道利润的上升是贵州茅台股东和治理层所面临的庞大困难。21Q4 以来,茅台对 价格鼎新尝试不竭,拆箱政策的调剂使茅台价格回归理性,茅台在出厂价方面也 在停止谨慎测试,12 月份给传统经销商额外投放配额(分歧渠道再分派,并非公 司计划销量增加),打款价 1479 元等,经销商得手价格的提升,但并没有引发批 价同步上行,也没有带来负面的社会影响,对于茅台的价格题目应持有更加悲观 的态度。 2.3. 次高端白酒:21 年为次高端新一轮扩大元年 2025 年次高端白酒范围有望到达 1400 亿元。2015-2020 年次高端白酒支出 复合增速达约 31%,假定中性预期下未来 5 年连结 14%的增速,2025 年次高端 白酒范围有望超 1400 亿元,约有 700 亿元扩容空间。 次高端各大酒企量价战略告竣分歧,批价稳步上行。18 年受内内部经济压力 影响,库存处于顶部,白酒价盘表示较弱,次高端降价后市场反应欠安,19 年高 端白酒批价大幅上行,次高真个空间起头凸显,20 年受疫情影响消耗出现分级, 但在这一轮需求承压期各大酒企在量价战略上大多都告竣分歧,加倍重视价格的 管控,为疫情后整体次高端白酒的价盘上行奠基根本。 高端白酒价格率先企稳上升,次高端价盘空间凸显。18 年行业分化式增加趋向显现,次高端合作剧烈,高端价盘上行而次高端根基没有提升的缘由:酒企用度合作,渠道利润受损。 2020 年需求承压期各大酒企在量价战略上大多都告竣分歧,加倍重视价 格的管控:酒企缩减渠道用度,渠道集合度提升。

从量盘来看,白酒行业结构性增加趋向稳定,次高端显现出上行周期。次高 端白酒商务消耗占比更高,但延续受益于品牌集合和消耗升级的长大逻辑,消耗 结构在不竭优化,消耗显现着弱周期性。 酱酒热降温:2020 年疫情形成消耗场景收缩,支流厂商均以控货手段消 化库存,20H2 茅台酒价格高涨进一步催化酱酒热,21 年以来茅台镇基 酒欠缺加重了酱香酒价格的不竭高涨,渠道商和终端零售商前后补库。 21H2 酱酒言论监管增强,前期酱酒的频仍涨价透支了消耗者的采办力, 同时降价预期致使大量的渠道库存,开瓶率相对不敷的题目起头表露。 在小酱酒批价回落以及言论强监管下,酱酒价盘出现松动。浓香名酒库存公道,仍处上行早期。需求慢慢规复后渠道库存周期重启, 次高端酒在低库存下有更高的支出弹性。 2.4. 地产白酒:消耗不竭升级,捉住地方支流价格带跃迁机遇 地产酒需要紧抓每一轮省内支流价格带升级的成长机遇。地产酒在省内常常 全渠道、全价位、高覆盖,可是需要实时地实现产物结构升级,价格是白酒企业的 生命线,一旦地产酒损失省内支流价格带的主导权,将会被历史的车轮无情甩下, 例如安徽省内的金种子和文王贡酒等,产物结构升级缓慢,大多精神聚焦在百元 以下的低端价位段,错过中高端价位段扩容的成长机遇。是以地产酒该当:1)及 时停止产物结构升级,实现该价位段的极大占有;2)在构成一定的市场范围以后, 经过产物换代的方式,大概开辟新产物的方式提早对下一次支流价格带升级做准 备;3)省内支流价格带由低端->中高端->次高真个升级速度不竭加速,合作分化 之下,给品牌机遇窗口不多。 江苏市场是地产酒升级领头羊,2018 年起头 400-600 元价位段成支流。江苏 是白酒消耗大省,经济成长水平高,居民消耗潜力大,白酒消耗水和蔼档次均高 于全国均匀水平,处在全国高端化的前线。对照江苏省 2010 年前后和 2018 年白 酒价格带散布来看,300 元之内的价格带已处于量稳价增的饱和状态,400-600 元 价格带量价齐升扩容较快,已渐成支流。由于历史根植的先发上风,江苏省外地 酒进入壁垒高,苏酒在省内消耗独占上风,洋河和今世缘是省内市场份额最大的 地方酒龙头品牌,凭仗较强的品牌力和渠道力,在江苏这一轮白酒消耗升级中最 先受益。洋河梦之蓝 M6 和今世缘国缘四开卡位 400-600 元价格带,充实享用了 近年次高端扩容盈利,支出增加快速。 对标江苏,安徽市场支流价位向 300 元跃迁,300-600 元价位段升级空间巨 大,古井贡酒是徽酒升级领头羊,迎驾贡受益明显。古井贡酒在安徽省内,倾注 一切的精神将本省范围实现极大占有;随后在省内采纳 100-200 元中档酒停止市 场开辟,率先将范围做大,完成了对口子、迎驾的赶超,随后向高端延长;2018 年古井贡酒推出年份原浆古 20,继续领跑安徽白酒消耗升级潮水,捉住了安徽省 内每一次支流价格带的升级机遇,开辟新的品类向更高价位延长,今朝古 8、古 16 仍处于快速增持久,古 20 定位 500-600 元次高端焦点价位段,在安徽省商务 消耗场景具有极大合作力。 甘肃支流价格带向 200-300 元价位跃迁,400 元价位段处于高增早期。甘肃 或复刻 2018 年安徽白酒价格带跃迁的过程。从白酒消耗结构上,我们发现甘肃与 2018 年的安徽市场存在较大的类似性。从消耗升级以及支流价格带的观察目标兰 州和天水市场宴席支流用酒来看,2017 年~2020 年,甘肃省内白酒消耗的支流价 格带由 50~100 元,慢慢过渡到今朝的 100~200 元。甘肃省内迎来第二轮支流价 格带的升级机遇,在消耗升级的大趋向之下,叠加厂家和渠道推拉连系,甘肃 100~200 元支流价格带向 300 元左右价位跃迁的进程,金徽年份系列增加敏捷。 未来五年,甘肃省内在消耗升级、厂家和渠道的推拉下,将慢慢升维至 300 元左 右价位段。甘肃地产酒能否捉住次轮甘肃省内支流价格带升级的机遇,未来将决 定其在省内的顺序。次高端白酒扩容潮会在更多的省份发生,地产酒龙头充实受 益。在消耗升级趋向和扩大性的财政政策刺激下,次高端白酒扩容潮会在更多的 省份发生,行业有望进入新一轮扩容期。酱香热的布景下,大部分酱酒品牌将价 格定位在次高端,次高端内内部驱动,将充实受益。在扩容进程中积极结构次高 端价位段的白酒企业将充实享遭到价位带升级盈利。 3. 啤酒:高端化进步均价,降本增效提升盈利3.1. 啤酒行业:22 年销量增速 4%,吨价增速 5%+ 销量上,估计 22 年啤酒行业弱增加 4%左右,规复至 19 年同期水平。2020 年在疫情冲击下啤酒销量受损 9.4%左右,2021 年广东、河南、江苏等疫情频频 影响下,21 年啤酒销量保持弱苏醒,估计 21 年啤酒销量在 3550 万吨左右,同比 增加 4.1%。展望 2022 年,随着疫苗提高率的提升,在夜场和餐饮等消耗场景复 苏的带动下,估计 22 年啤酒销量总量规复至 2019 年同期 3700 万吨水平,同比 增速 4%左右。 吨价上,估计 22 年行业保持中单个位数以上增加,高端化趋向延续。按照测 算,啤酒行业吨价由 2017 年的 3004 元/千升提升至 2020 年的 3387 元/千升, GAGR 约 4.1%,跑赢其他公共品。其中,2020 年遭到疫情冲击,餐饮等高价位 的即饮消耗场景缺失,吨价同比下滑 1%。2021 年,餐饮端消耗出现一定水平复 苏,估计 2021 年吨价提升 8%左右。展望 2022 年,在消耗升级和本钱上行的驱 动下,估计啤酒行业吨价保持中单个位数以上增加:1)消耗升级下高端酒销量占 比提升;2)21Q4 啤酒行业降价在 2022 年集合表现。

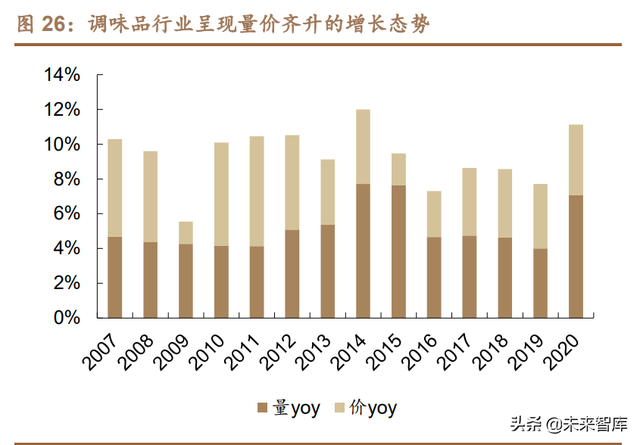

啤酒行业进入存量合作市场,行业合作格式趋于改良。从销量结构上来看, 从 2013 年起头啤酒行业进入存量合作时代后,行业合作格式更地区稳定,国内各 大市场根基由 1-2 家酒企占据首要份额,是以各大啤酒企业的合作战略纷纷由过 去的“份额优先”转向“利润优先”。在啤酒行业合作格式改良的布景下,各大啤 酒企业纷纷发力高端化,销量增加不再是行业增加的首要逻辑。华润啤酒继续深 耕四川、辽宁、贵州、安徽等基地市场,同时在山东市场等起量较快。青岛啤酒继 续苦守山东、陕西和河南南部等基地市场,同时青岛典范/纯生在黑吉辽市场起势 明显。 2021 年啤酒高端化率在 19%左右,未来有望提升至 35%左右。从吨价上来 看,2021 年在产物结构升级和降价效应的两重感化下,啤酒行业整体吨价同比提 升 7.8%至 3675 元/千升。从产物结构升级来看,2017 韶华润啤酒启动“3+3+3” 高端化计谋,加速了啤酒行业高端化的停顿。2019 年~2021 年,10 元以上啤酒 销量占比别离为 13%/16%/19%,2020 年即使在疫情的冲击下,高端化保持 3pcts 的提升,21 年高端化仍然保持较高的增速。2022 年,估计在餐饮等消耗场景规复 的布景下,高端化率将提速至 22%左右。分价位段来看,在 10 元价位段,21 年 乌苏啤酒全国化放量至 85 万吨左右,带动 10 元价位段快速扩容。在 8~10 元价 格带,超级勇闯在全国范围内的铺货,估计 21 年实现销量 40 万吨左右。综合来 看,6~8 元价位段是我国啤酒行业的主力价位段,8~10 元价位段起头快速扩容, 10~12 元价位段是各大酒企重点结构的价位段,持久来看估计我国啤酒高端化率 能提升到 35%左右。 在本钱上行的鞭策下,21Q4 迎来啤酒行业第三次个人性降价。从降价停顿来 看,啤酒行业普遍都是挑选旺季降价,旺季挑选放量。从降价的结果来看,华润啤 酒 21 年本钱上行的压力在 7-8 个亿左右,公司经过对 300 万吨的勇闯天涯停止 换装降价,依照 60%的升级比例来看,估计能消化本钱 5-6 个亿左右,仍有 2-3 个亿的本钱缺口,我们估计后续公司将继续跟进降价操纵。重庆啤酒本钱管控较 为优异,Q3 吨本钱逆势环比下滑。重庆啤酒估计今年本钱上行 2%左右,明年景 本端有 3%-4%的上行压力。从公司降价节奏来看,重庆啤酒估计 Q4 降价 4%-8% 左右,估计 22 年降价能覆盖本钱上行的压力。 此轮降价潮对报表端反应将加倍积极,6~8 元是降价的首要价位段。2021H2, 青岛啤酒/华润啤酒/重庆啤酒/百威啤酒针对部分产物部分地域相继公布降价计划, 估计 21 年 Q4 将迎来行业第三次个人性降价潮。经过复盘 2008 年/2018 年的两 轮降价潮,估计本轮降价潮有一定的差别:1)本轮降价各大酒业之间配合更具默 契,市场合作战略已经过份额优先转向利润优先,不再通太低价战略来实现市场 份额抢占,估计本轮降价在报表真个表示加倍健康积极。2)在中档价位,各大啤 酒企业的市场相对安定,曩昔能够存在大量的胶着市场。今朝来看,在各个市场 根基已经出现主导型企业,中档产物降价有较大的告竣率。3)从消耗者角度来看, 前两轮降价潮中,更多的是 4 元左右低档产物的降价,消耗者价格敏感性较高。 本轮降价主力是 6-8 元或以上价位,消耗者对价格的敏感性下降,消耗者对于提 价的接管度更高。 3.2. 结构升级:次高端快速扩容,10 元价位异军提起 啤酒行业将由“圣诞树”向“纺锤型”改变,次高端快速扩容将成为焦点驱 动力。10 元以上的价位段首要由百威、嘉士伯以及喜力占据,该价位段需要较强 的品牌拉力支持,国内华润脸谱、青岛奥古特等高端品牌成长相对缓慢。国内啤 酒行业的支流价格段在 6~8 元左右,其中雪花勇闯天涯是该价位段销量最大的大 单品。在消耗升级的趋向下,中端价位段产物将慢慢向次高端价格段升维,次高 端价位端进一步扩容,中端价位段的升维将成为产物结构升级的焦点驱动力。近 年来,国产啤酒企业纷纷结构次高端价位段,雪花勇闯天涯迭代推出 Super X,青 啤经过产物品格升级推出青岛典范 1903 以及纯生。低端啤酒估计将进一步收缩, 将慢慢由中端啤酒替换,例如重庆啤酒推出 2014 年国宾替换低端山城。我们估计未来啤酒行业产物结构将由“圣诞树”慢慢向“纺锤型”改变,次高端价位段快速 扩容(中端升级进献),高端占比稳步提升,低端将向上升维至中端。 以重啤、华润、青啤为主的国产啤酒企业纷纷发力高端市场。啤酒作为舶来 品,百威等外洋啤酒企业更具有先发上风,持久以来国内酒企更多聚焦中低价位 拉格啤酒市场。随着市场不竭的消耗升级,近年来各大厂商纷纷结构中高级价位 带。华润雪花一手收买喜力中国,同时推出脸谱、匠心、马尔斯绿、超级勇闯等系 列,渠道费投全数聚焦于高端产物。青岛啤酒以高端化、多元化、特点化消耗升级 需求为导向,推动“青岛啤酒+崂山啤酒”品牌计谋,出力打造 1903、奥古特、 纯生等焦点产物,加速向听装酒和精酿产物等高附加值产物转型升级,引领国产 啤酒行业高质量成长。重庆啤酒经过收买嘉士伯中国区的啤酒资产,具有 1664、 嘉士伯、乐堡、乌苏等系列高端啤酒品牌。重庆啤酒占据重庆、四川、湖南等利润 高地,经过 1664、乌苏等网红产物来导流,高端化途径有先例可循,我们看好重 庆啤酒高端化的进程。 3.3. 重点公司分析:重啤架构调剂抖擞新生,燕啤经营效力改良迎来拐点 1)重庆啤酒:构造架构调剂抖擞新生,估计 22 年 3 月迎来投资机遇。 短期来看,重庆啤酒在 Q4 以控量消化库存为主,同时加速对 BU 构造架构的 调剂。销量上,公司 Q4 估计和上年持平。从鼎新的节奏上看,重庆啤酒短期或经 历阵痛期,我们估计本轮构造架构调剂或延续 2-3 月。降价上,遭到构造架构调 整,疆外乌苏 Q4 降价停息,估计在春节后重启疆外乌苏降价。中持久维度看,本 轮构造架构调剂有益于处理疆外乌苏渠道/团队紊乱等题目,为后续价盘管控和渠 道下沉奠基根本。从投资时点来看,估计 22 年 3 月是投资重庆啤酒较为舒适的时 间窗口:1)构造架构调剂接近序幕;2)消化 21Q1 高基影响;3)降价效应显现; 4)扬帆 27 计划出台;5)啤酒消耗旺季到临,啤酒动销数据催化。 2)燕京啤酒:经营效力改良迎来拐点,啤酒行业预期差最大标的。 燕京 U8 等大单品实现放量,期待冬奥会营销提速。燕京啤酒具有北京啤酒 消耗的高线市场,漓泉啤酒在广西实现份额极大占有,雪鹿啤酒在内蒙古享有产 能结构上风。燕京啤酒曩昔的题目在于中低档产物占比力多,吨价(2851 元/千升) 远低于行业水平(3387 元/千升),且公司主推的中高级燕京 U8 和漓泉 1998 等 起头慢慢放量。北京冬奥会召开在即,燕京作为外乡品牌积极推动营销,包括精 酿啤酒馆、办事保障工作等,品牌势能不竭开释,带动公司整体毛利率加速修复。 隐含较大的关厂提效期权,起头动手进步人效。燕京啤酒曩古人效/厂效较低, 2020 年产能操纵率不敷 40%,远低于行业 67%水平,人均产量仅为 1.26 万吨, 具有较大的优化空间。在人效方面,依照人均 3.4 万吨产量的假定,燕京啤酒每 年可节俭 8.9 亿的野生本钱。在厂效方面,依照 70%的理想产能操纵率假定,燕 京啤酒在折旧摊销方面有 3.5 亿左右的优化空间。 隐含较大的国企混改预期,看好治理用度的优化空间。从用度端来看,燕京 啤酒 2020 年治理用度率在 11.67%左右,相较青岛啤酒/重庆啤酒/珠江啤酒等由 较大优化空间。 4. 调味品:把握反起色遇,守望久远代价4.1. 行业分析:量价齐升好赛道,细分品类藏机遇 调味品行业 2020 年零售范围 1450 亿元,量价共驱增加。按照欧睿数据, 2020 年调味品行业零售额达 1449.9 亿元,同比增加 11.41%,近五年复合增速达 8.85%,行业延续扩容,增速妥当。经过量价拆分可知,大部分年份中量增快于价 增,2015-2020 年间消耗量 CAGR 为 5.02%,均价 CAGR 为 3.64%,行业扩容 来历于量价两重驱动。我们以为,调味品消耗需求相对稳定,未来行业范围有望 连结近 8%增速,量价共驱稳定扩容。

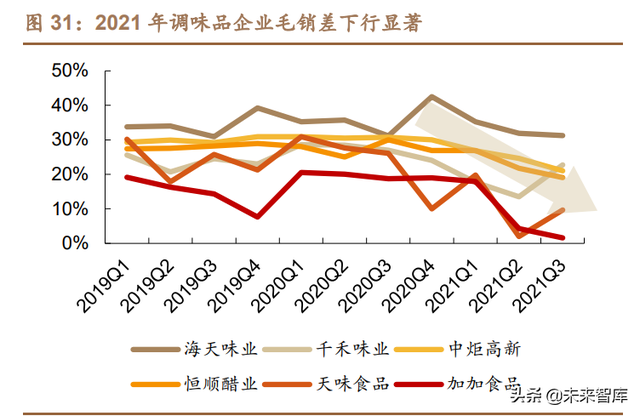

调味品显现大行业,小公司的特点,龙头大有可为。 (1)测算得 2020 年行业全渠道范围近 4800 亿,出厂价口径下超 3500 亿。 按照欧睿数据,调味品行业 C 端零售额 1450 亿元;按照中商产业研讨院数据, 2019 年调味品消耗中家庭消耗(即 C 端)占比为 30%,测算获得行业全渠道规 模(终端价口径)4833 亿元。由于存在终端价和出厂价的区分,假定 BC 渠道平 均利润率 26%,即出厂价占终端价 74%,测算行业全渠道范围(出厂价口径)为 3576 亿元。 (2)集合度有待提升,出厂价口径下海天味业/中炬高新/千禾味业市占率约 7.2%/1.6%/0.5%,零售端格式亦分离。基于行业出厂范围 3576 亿,海天味业 2020 年 227.9 亿元主营营业支出,按 13%税率,计较出厂价口径下海天全渠道市占率 为 7.2%。同理,连系中炬高新/千禾味业的调味品营业支出,测算出厂价口径下 2020 年中炬高新/千禾味业市占率 1.6%/0.5%。从几大上市公司市占率来看,行 业整体较为分离。另一方面,按照欧睿数据,2020 年海天市占率 6.9%,其次李 锦记、老干妈、太太乐、厨邦(中炬)、海底捞、乌江、欣和,别离占 3.3%/3.2%/2.8%/ 2.3%/1.9%/1.8%/1.4%,为行业格式分离的另一佐证。 调味品品种繁多,细分赛道成长各异。调味品细分板块众多,尚无同一标准。 其中比力常见的品类包括酱油、蚝油、食醋、复合调味料、调味酱、料酒、味精、 腐乳等。从近五年的复合增速来看,料酒、复调、蚝油属于高增速品类,正在快速 长大中;食醋、酱油、调味酱已步入成熟期,其中食醋景心胸较高;而味精的成长 空间相对有限,慢慢沦为食品加工的原材料,在终端消耗不竭被其他调味品所替 代,已步入衰退期。 4.2. 年度回首:多因共振压制,初见修复反转 回首上半年,行业根基面承压,五方面身分共驱。(1)库存高企:2020 年末 库存偏高,结转至 2021 年,叠加动销疲软,21H1 库存高企,压货更困难;(2) 需求疲软:一方面餐饮端规复缓慢,另一方面零售端渠道变化;(3)渠道变化: 零售端社区团购分流商超,传统渠道通路萎缩;(4)本钱上行:21H1 原材料价格 上升较大,利润端承压;(5)高基数:20Q2 疫情减缓后需求反弹,奠基 21Q2 高 基数。 行至下半年,负面影响有所淡化,叠加降价加持,行业初步修复。(1)企业 自动去库存,库存杰出;(2)疫情整体可控,需求有所回暖;(3)企业入局团购, 规整价格系统,新兴渠道冲击削弱;(4)本钱高位震动,上行空间有限,不解除 下降能够,且本钱高位将挤压范围上风较弱、本钱管控较差的中小企业保存空间, 实则利好龙头份额提升;(5)高基数效应退散,同比压力消除。叠加降价提早落 地,如虎添翼,本轮行业性降价有望转嫁本钱压力至下流,将带来行业范围的盈 利才能回暖。复盘下半年调味品板块三点首要变化: 4.2.1. 需求回暖,库存去化 需求边沿修复,疫情制约餐饮。我们以为,本轮疫情对于调味品需求的压制 可以简单剥离为两个方面:一方面是对于行业消耗的整体压制,首要表现为疫情 对人均支出、消耗需求的影响;另一方面是引发行业消耗的结构变化,疫情外出 和聚餐限制致使餐饮需求规复缓慢,B 端需求下滑,回流至 C 端居家消耗。渠道 跟踪来看,下半年疫情频频下部分地域的餐饮修复明显受阻,但整体需求存在环 比改良,边沿修复的逻辑获得普遍印证。 降价前库存良性,待春节旺季催化。降价前行业库存已良性:海天算中时库 存偏高,经过 Q3 销售回暖,Q3 末库存稍有去化,降价前的库存水平根基规复至 一般水平;千禾严酷治理库存,连结库存良性,持久低于行业均匀水平;中炬 Q2 自动去库存,主销区库存降至一个月,Q3 未停止自动压货,连结良性库存;天味 Q2 自动去库存,加大费投消化效期较长的产物,8 月底渠道库存已良性。后续在 降价政策影响下,经销商提早囤货,库存走高,属一般现象。叠加 12 月备货节奏开启,我们判定节前行业库存或难下降,待春节旺季动销拉动后,有望逐步规复 至一般水平。 4.2.2. 本钱高企,降价落地 2021 年本钱上涨为主旋律,大豆价格全年高位。以大豆、白糖作为首要原材 料观察目标,以塑料、玻璃作为首要包装材料观察目标,我们观察到大豆、塑料、 玻璃等材料价格自 2020 年中以来明显上升,惟有白糖价格较为稳定。计较得 2021H1 大豆/塑料/玻璃均匀价格同比增加 32.1%/28.6%/51.4%,2021H2(7-11 月)大豆/塑料/玻璃均匀价格同比增加 21.8%/19.42%/50.6%;环比来看,仅玻璃 出现下行趋向,作为酱油酿造首要原材料的大豆价格仍处高位,2021 年本钱端为 挤压调味品行业盈利空间的首要身分。 本钱上行叠加渠道变化下 C 端合作加重,2021 年上半年各调味品企业盈利 才能受损,毛销差明显下行。为抵消会计调剂影响,对毛销差停止分析,一方面, 原材料价格上涨经过本钱端反应在毛利率,另一方面,以 C 端团购分流和 B 端餐 饮向 C 端回流为代表的渠道结构变化致使调味品 C 端合作加重,企业内卷式加大 销售用度投入,而结果欠安,间接表现为销售用度率的上行。2021H1 毛销差明显 下降,Q3 下行趋向延续,侧面印证本钱压力和合作压力犹在。其中天味食品、千 禾味业 Q3 毛销差出现反弹,系其他身分干扰(天味食品 Q2 自动去库存,加大广 告费、市场费投入力度,集合处置效期较长的产物;千禾味业上半年冠名新相亲 大会确认大额广告费 7893 万元,为首要扰动项,除此之外用度波动属一般范围)。

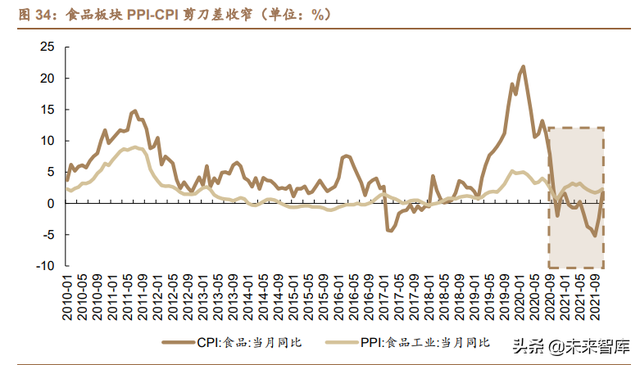

降价应运而生,业内相跟从。调味品降价存在周期,产物结构升级的被动 降价持久存在,拉动均价延续上行,而当本钱压力较大时,则触发自动降价,凡是 由龙头企业倡议,其他企业竞相跟从,周期约为 3-4 年。因海天曾官方公布 2021 年不涨价,市场多预期降价于 2022 年落地。本轮本钱超预期上行,鞭策降价超预 期来临。海天率先降价,公司于 10 月 12 日正式公布降价通告。继海天降价后, 李锦记、恒顺醋业、加加食品、涪陵榨菜、千禾味业、中炬高新等企业略加观望后 纷纷跟从,连系通告时候和渠道跟踪来看,本轮降价相比曩昔间隔期更短,跟从 更加麋集。我们以为,海天引领降价,竞品相继跟从,指导本钱压力向下流转嫁, 将带来行业范围的盈利才能回暖,且降价自己亦能梳理渠道价格系统,增厚经销 商利润,助力企业持久健康成长;在行业个人降价的布景下,连系调味品刚性需 求属性,判定降价对销量的影响较低,看好降价顺爽利地及行业拐点向上。 延续跟踪价格传导,估计海天 1 月中旬根基完成终端挺价。据最新跟踪,海 天降价估计在 1 月中旬落地,降价停顿杰出,年前大要率完成终端降价。连系早 期渠道跟踪来看,价格传导仍存在压力。部分地区价格系统已传导至终端,但比 例较低;部分地区则出现价格传导不畅的情况,一批价爬坡不达预期。但整体来 看,我们发现渠道普遍以为 12 月底至 1 月中旬可以完成降价,时候节点判定接 近。我们以为,从原价货出清的角度来看,海天新价格系统于 10 月 25 日实行, 至 1 月中旬已根基消化 3 个月原价库存,原价货比例已较低,具丰年前完成终端 挺价的根本,估计 1 月中旬根基完成终端传导;但斟酌到个体地域销售情况差别, 或仍有少许终端于年后完成挺价。而对于其他品牌方而言,由于降价政策和新价 格系统实行的时候晚于海天,应在年后连续完成价格传导。 4.2.3. 团购分流,影响可控 团购流行,分流商超。社区团购于 2015 年抽芽,扎根下沉市场,迎来飞速发 展。按照新经销数据,2020 年社区团购市场范围已达 1400 亿元,估计 2025 年 社区团购有望到达 1.19-1.49 万亿元体量,我们守旧估量 2025 年为 1.20 万亿元, 20-25 年 CAGR 达 53.7%。在社区团购高速扩容的布景下,团购渠道的调味品需 求增速远远跨越了调味品全行业,遵守此消彼长的根基纪律,团购渠道自然会对 商超零售起到分流效应。 测算 2020/2021 年调味品零售中社区团购渠道占比为 2.68%/4.18%。按照新 经销数据,某头部社区团购平台 2020H1 实现销售额 72.25 亿元,其中调味品销 售额 2.01 亿元,占比 2.78%。假定团购平台中调味品占比连结 2.78%,2021 年 团购增速 60%,可得 2020/2021 年团购范围 1400/2240 亿元,团购渠道调味品销 售额别离为 38.9/62.3 亿元;按照欧睿调味品零售额数据,计较 2020/2021 年调 味品社区团购渠道占比别离为 2.68%/4.18%。 品牌方入局叠加本身整理,团购影响可控,短期有所回流。一方面,社区团 购虽分流商超,对于零售端需求总量却没无形成负面影响,品牌方实时调剂战略, 已纷纷入局团购,仍能在新渠道占据上风职位;另一方面,今朝的团购低价有所 透支,持久的补助和价格战自己并不成延续,加上监管规整,团购的价格终将有 所回归,对于原有渠道的冲击力削弱,且更有益于品牌方提升份额。据渠道跟踪, 下半年亦有观察到团购向 KA 回流的现象,KA 终端有所回暖。我们以为,一方面, 未来社区团购渠道的调味品销售仍然是品牌方的全国,凭仗性价比取胜,其自己 不影响合作格式;另一方面,团购渠道将成为类似电商的常态化渠道,前期对原 有渠道的冲击有所回流后将逐步趋于稳定。 4.3. 展望来年:必选属性优越,业绩弹性可期 PPI-CPI 铰剪差收窄,调味品为必选中的优选。2021M9 食品 PPI-CPI 铰剪 差到达峰值,CPI 同比落后 PPI 同比 6.9%,尔后 10 月、11 月慢慢收窄,开释反 弹信号。当 CPI 增速快于 PPI 时,常常代表行业正处业绩开释期,估计 2022 年 完成反转:一方面,2021 下半年迎来食品降价潮,食品企业自动抬升价格;另一 方面,原材料价格高位已久,2022 年或开启下行,本钱顺势下降。我们以为,调 味品必选属性强,刚需特征明显,为食品饮料板块中必选属性突出的子版块,本 轮降价有望向下流充实传导,由 CPI 接棒 PPI,修复盈利空间。

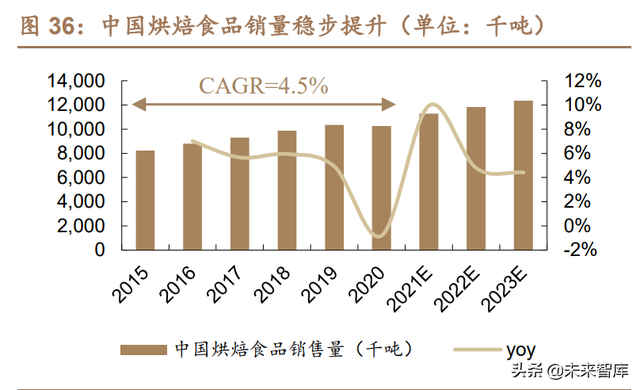

短期来看,用度收缩成为业绩弹性重要身分,若 2022 年不再投放现在年大额 广告,将开释接近 9 万万利润,实现同比高增。相比之下,支出弹性和本钱下降 对利润的影响均位居其次。中持久来看,公司深耕零增加,产物工艺领先、高质中 价,深度绑定后品牌力逐步显现,在零增加范畴具有较强合作上风;品类成长乘 赛道之风,零增加酱油、食醋、料酒营业齐增加;渠道扩大线上线下并举,社区团 购和畅通等新渠道的结构将延续进献增量。公司增速快,天花板高,尚不存在可 见的增加瓶颈。 综合来看,2022 年疫情停顿和需求规复存在未知数,本钱下行的时候节点尚 难正确判定,我们对行业的全年增加持谨慎悲观态度。 4.4. 海天味业:无惧风浪,扬帆远航 逆境提升 C 端份额,餐饮回暖则迎全盛期间。疫情扰动需求和本钱高压布景 下,因 B 端规复不及预期,公司将更多精神和用度投入家庭消耗端,实现 C 端份 额提升的同时,支持业绩增加。我们以为,逆境之下行业承压,陪伴而来的是龙头 份额提升的契机;海天根基面安定、合作上风明显,在本轮疫情下逆势提升 C 端 市占率,有望在餐饮规复时开释更大业绩弹性,展现出更强的合作力。 短期来看,海天引领降价,有望率先完成降价工作,享用降价带来的业绩增 量;渠道库存连结公道水平,需求规复有望凭仗更强产物力率先迎来渠道出货改 善;餐饮端职位安定,零售端市占率提升,逆境之下仍然具有较高业绩妥当性,在 餐饮回暖时则有望实现超预期增加。 持久来看,海天具有产物、渠道、运营、品牌等多维合作上风,为持久长大保 驾护航,经过延续打造产物矩阵,推动渠道精耕下沉,成长动力微弱、长大空间广 阔。短期扰动不改持久趋向,作为绝对龙头,海天有望连结超行业水平的高长大 态势,在范围效应和用度管控下,不竭开释利润。 4.5. 千禾味业:不进则退,蓄力高增 渠道变化短期阵痛,积极推动新渠道扶植。由于千禾C端支出占比接近90%, 且中高端定位下销售渠道多为 KA,遭到社区团购分流影响较为严重;同时 B 端 餐饮向 C 端回流后调味品 C 端合作加重,包括海天面向 C 端加大费投,使得企业 在 C 端费投普遍低效,千禾的新相亲大会广告投放亦未能表现出明显增益。在此 布景下,公司依靠空缺市场的增量拉动业绩,填补成熟市场 KA 客流量下滑后欠 佳的销售表示,同时动手开辟社区团购、畅通两大渠道。 公司重视社区团购渠道, 于 6 月份将社区团购并入电商部,由原本运营出色的电商团队停止嫁接,推出中 低端零增加产物千禾原酿酱油;鉴于电商团队运营出色,社区团购营业有望在 2022 年发力。畅通渠道来看,战略上主打中低端零增加,辅以非零增加产物;公 司拓展畅通渠道于西南已有先河,2019 年外地试点结果较佳,2020 年遭到疫情 影响扩大受阻,估计 2022 年有望看到增量。我们以为,中低端零增加产物既能满 足公司品牌宣传和定位,又具有较高性价比足以构成渠道自然动销,可成为切入 畅通渠道的利器。 短期来看,用度收缩成为业绩弹性重要身分,若 2022 年不再投放现在年大额 广告,将开释接近 9 万万利润,实现同比高增。相比之下,支出弹性和本钱下降 对利润的影响均位居其次。中持久来看,公司深耕零增加,产物工艺领先、高质中 价,深度绑定后品牌力逐步显现,在零增加范畴具有较强合作上风;品类成长乘 赛道之风,零增加酱油、食醋、料酒营业齐增加;渠道扩大线上线下并举,社区团 购和畅通等新渠道的结构将延续进献增量。公司增速快,天花板高,尚不存在可 见的增加瓶颈。 5. 冷冻烘焙:把握行业β,毛利率承压亟待改良5.1. 烘焙食品赛道量价齐升,持久看好行业β 2020 年我国烘焙食品行业范围已冲破两千亿,企业数目跨越 20 万家。按照 欧睿数据,2020 年中国烘焙食品零售额为 2358 亿元,15-20 年 CAGR 为 9.3%,增 速微弱。在销售量方面,中国烘焙食品销量达 1027.1 万吨,15-20 年 CAGR 为 4.5%, 范围延续提升;均价方面,2020 年到达了 22.96 元/千克,15-20 年 CAGR 为 4.6%, 价格稳步提升。按照企查查,烘焙范畴相关企业数目增加敏捷,10-20 年 CAGR 为 23.7%,2020 年存续的烘焙企业达 23 万家。反应出我国烘焙行业仍处于高景气赛 道,面临下流需求供给兴旺,冷冻烘焙食品公司能持久享用行业β盈利。

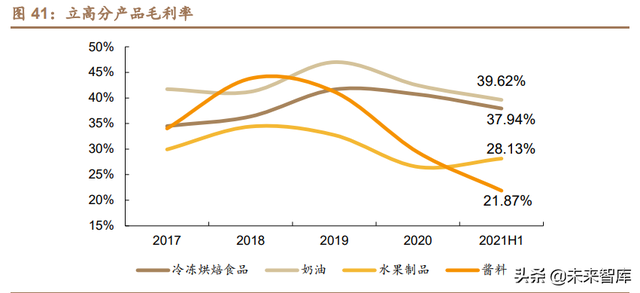

国内冷冻面团食品处于起步期,中性测算下 2025 年市场范围估计近 220 亿 元,成长远景广漠。按照欧睿数据,2019 年我国烘焙食品零售额 2290.43 亿元, 2025 年估计扩容至 3590.31 亿元,复合增速为 7.78%。按照产业信息网,2018 年 现制烘焙占比约为 72.3%,守旧假定 2019 年占比仍为 72.3%,2019 年假定 2025 年 仍保持此比例稳定。按照安琪烘焙与中华面食技术中心数据,我们假定 2019 年冷 冻面团渗透率到达 10%,同时按照渠道跟踪获得冷冻面团终端售价均匀约为出厂 价的 3 倍,对渗透率提升别离作出中性/灰心/悲观假定,再除以终端加价率终极 获得冷冻面团市场范围。经测算,2025 年我国冷冻面团食品市场容量在中性下将 到达 216.32 亿元,2019-2025 年 CAGR 为 25.56%,渗透率为 25%;灰心情况下市场 容量到达 173.05 亿元,2019-2025 年 CAGR 为 20.98%,渗透率为 20%;悲观情况下 市场容量将到达 259.58 亿元,2019-2025 年 CAGR 为 29.44%,渗透率实现 30%。 5.2. 21 年质料本钱延续爬升,立高、南侨毛利率有所下滑 冷冻烘焙行业本钱高位运转,行业普遍毛利率下滑,质料营业受影响更大。 首要原材料大豆油、棕榈油自 2019 年下半年以来价格一路上行,2020 年大豆油、 棕榈油均匀本钱约为 6000 元/吨,2020 年年末冲破 8000 元/吨,2021 年大豆油、 棕榈油价格峰值跨越 10000 元/吨,接近翻倍。受本钱端抬升影响,Q3 冷冻烘焙行 业公司业绩普遍承压,立高食品与南侨食品的毛利率 别离由 2020 年的 38.27%\38.78%下降至 2021 年前三季度的 35.08%\34.81%。 冷冻烘焙毛利率相对稳定,质料营业毛利率下滑明显。分营业来看,冷冻烘 焙营业毛利率相比其他营业较高,虽然遭到原材料涨价影响,但附加值较高毛利 率相对下滑较少;质料营业中,酱料营业的毛利率下滑明显。

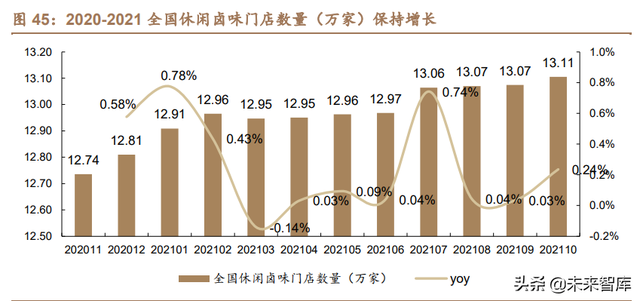

千味率先降价,行业慢慢构成降价共鸣。遭到原材料大幅涨价的制约,即使公司经过 定期锁价、优化产物结构等方式缓释风险,但各公司产物毛利率仍有下降之势。为此,将 涨价身分传导至下流已成行业共鸣,千味央厨于 12 月初公布通告,称将对部分速冻米面 制品的产物促销政策停止缩减或经销价停止上调,调价幅度为 2%-10%不等。鉴于烘焙食品 下流需求兴旺,且下流 B 端头部客户除了价格更垂青品控与稳定供给,在行业构成涨价预 期后,降价的停止将更加顺遂,涨价将有用对冲质料高位运转的风险。 5.3. 2022 年推新扩产助产销两旺 5.3.1. 龙头企业积极结构大单品,为业绩增加供给原动力 立高对峙大单品思绪,挞皮和甜甜圈均为过亿大单品。挞皮和甜甜圈已经成 为两大单品,销售范围快速提升,成为公司支出增加的首要推力,挞皮 2017 年业 绩为 1.45 亿元,2019 年达 2.26 亿元,复合增速达 24.8%;甜甜圈营业支出由 2017 年的 0.68 亿元增加至 2019 年的 1.89 亿元,复合增速高达 66.4%, 2021 全年业 绩估计将达 2 亿。未来,立高将继续重点打造麻薯和冷冻蛋糕,其中麻薯首要往 烘焙、餐饮和商超渠道推送,山姆店为最首要销售渠道,并有望在未来 2-3 年内 延续提升业绩;冷冻蛋糕今朝受限于产能,未来随着冷冻蛋糕产线投产,业绩将 有大幅提升。 南侨主打丹麦类。公司今朝大单品为丹麦菠萝奶酥,山姆店为最首要的销售渠道,预 计未来增速仍将连结 25%左右,是公司冷冻面团营业的首要发力点。除此之外,烘焙利用 油脂、鲜奶油等多个品类皆有很多单品储备,明年蝴蝶酥、可颂、吐司、鲜奶油新品等产 品都有机遇成为新大单品,延续的推陈出新将带动公司全营业多点开花。 5.3.2. 面临供需冲突,立高、南侨产能扩大保证供给 立高重点扩大冷冻烘焙和酱料营业产能。公司营业成长敏捷,产能接近饱和。 公司未来重点计划冷冻烘焙产能,结构五地,辐射华东、华南、华北,五大项目预 计 2023 年连续投产,建成后冷冻烘焙产能将达 112350 吨,提升幅度达 111.18%, 奶油产能到达 93000 吨,提升 181.82%,水果制品产能到达 40200 吨,提升比例 204.55%,酱料营业产能达 45900 吨,提升 61.05%。其中,河南工场榴莲酥、甜甜 圈与麻薯等产物已经投产,估计第四时度将起头生产葡挞和蛋糕。此外,明年浙 江工场有望结构蛋糕生产线,扩产有序停止中,产能严重慢慢减缓。五大型生产 基地的收集化结构,有用提升对烘焙消耗主疆场华南、华东和华北的辐射力度, 并为往后全国化打下根本,增强市场合作力。 南侨重点拓展冷冻面团产能,22Q1 起产能将慢慢落地。上海南侨二期项目将 投资新建两条片状油生产线、一条箱油生产线、一条冷冻面团生产线,估计每年 将新增油脂产能跨越 3 万吨、冷冻面团产能跨越 4 千吨;天津南侨将扩建厂房、 新建一条冷冻面团生产线,并经过新增部分装备对现有冷冻面团生产线停止扩能 革新。项目建成后,估计每年将新增油脂产能跨越 1.5 万吨、冷冻面团产能跨越 7 千吨。 6. 卤制品:疫情形成扰动,龙头稳步开店,关注单店规复 与新品销售情况6.1. 行业尚未到天花板,下沉或为未来偏向 全国休闲卤味门店数目稳步增加,三线城市增速快值得关注。据章鱼小数据, 全国卤制品门店数目仍在增加,2020 年 11 月全国休闲卤味门店数目为 12.74 万 家,2021 年 10 月已上涨至 13.11 万家。在一二三线城市中,新一线城市休闲卤 味门店数目占比最高,占比为 36.75%,三线城市其次,达 21.52%。反观增速, 三线城市门店增加速度最快,到达 3.11%,远超其他城市,我们以为市场下沉将 会是未来风向,该增量市场值得关注。

6.2. 龙头稳步开店,周黑鸭特许经营形式表示亮眼 疫情之下,龙头连结妥当开店节奏。虽然因北方水灾、疫情频频形成一定压 力,行业龙头照旧保持着强大的开店驱动,停止 21H1,绝味门店数达 13136 家, 净增 737 家,全年净开店数目依照方针有望落在 1000-1500 家的上区间,明年公 司在开店偏向上将停止渠道的适度下沉,指导加盟商往三四线城市去开店,开店 仍有挖掘空间。煌上煌 2021H1 时代已拓展新店 417 家,门店数达 4840 家,开 店速度连结妥当增加。周黑鸭特许经营形式停顿顺遂,直营店挑选优良交通关键,特许加盟开辟商圈街店和社区门店。停止 21H1 末周黑鸭共 1161 家自营门店,净 增 4 家;特许经营门店 1109 家,净增 511 家,门店数目同比增加 66.06%。 6.3. 疫情形成扰动,22 年重点关注单店规复和新品销售情况 疫情形成扰动,门店经营出现频频。绝味食品 21Q1-Q3 营收 48.47 亿元,同 比增加 24.74%,定比 19 Q1-Q3 增加 24.73%,疫后规复趋向杰出;煌上煌 21Q1- Q3 营收数据为 19.33 亿元,同比下滑-0.05%,定比 19 Q1-Q3 增加 15.25%;周 黑鸭 21H1 营收为 14.59 亿元,与 19H1 定比下滑 10.55%。水灾、限电与疫情反 复均对门店展业形成负面影响,社区门店相比规复情况较好,高势能门店遭到较 大冲击且规复乏力。绝味 2021H1 单店营收 22.71 万元,同比增加 7.69%,单店 规复势头杰出。 跨界营销推出新品提振品牌声量,“年轻化”引流带动结果明显。今年绝味打 出新产物组合拳主打创新和年轻化,获得较好表示。Q1 的餐桌卤、Q2 的爆鸭脖 和爆锁骨引流明显带动强势产物增加。Q3 小红鸭操纵原有 SKU 转换了包装形状 和利用方式,主打年轻化市场,经过“小红书+地推”线上线下相连系的方式展开 促销活动,提升品牌势能。周黑鸭展开跨界营销,与肯德基推出联名汉堡/鸡肉卷, 提振声量借力宣传,在实现销量促进的同时也促进着品牌年轻化。未来绝味仍将 不竭提升品牌势能,向内挖掘在消耗者心中的优异品格;向外经过品牌换新、品 牌年轻化、新品的推出与产物形状的变化,让消耗者愿意在交际平台上停止二次 传布,以到达增强品牌的交际属性的目标。(报告来历:未来智库) 持久视角下,看好绝味的美食生态平台扶植,开辟企业营收新引擎。今朝绝 味全国根本共产结构已初步完成,未来将实现工场周全自动化,增强前后端协同 才能,叠加成熟冷链物流和智能制造,生产本钱将大幅下降,品控及效力将明显 提升。产能慢慢开释与绝配供给链不竭成熟之下,未来企业将进一步开放代工, 帮助业内其他企业停止集采、同产与共配,市场份额慢慢提升。 7. 软饮料:关注板块降价能够性,把握高长大赛道7.1. 软饮料板块疫后敏捷规复,本钱压力下倡议关注后续降价能够性 板块已规复至疫情前水平,咖啡饮料、能量饮料等细分赛道高增速。软饮料 板块在疫情时代受损严重,2020 年 2 月软饮料产量累计同比下滑 28.5%。但 2021 年以来软饮料板块明显规复,停止 2021 年 10 月软饮料产量累计较 2019 年同期 增加 3.2%。按照欧睿数据,中国软饮市场整体 2016-2021 CAGR 为 3.0%,从细 分板块来看,咖啡饮料、能量饮料、瓶装水增速领先,2016-2021 CAGR 别离为 到达 11.7%、9.4%、6.6%。 本钱压力逐步显现,关注后续降价能够。包材在软饮料企业本钱中占比力高, 按照农民山泉、欢乐家、养元饮品公司招股书,2019 年包装材料在主营营业本钱 中占比均跨越 30%,首要为瓶身本钱。2021 年首要包材原材料如 PET 等价格大 幅上涨,其他原材料、野生本钱等也有所上涨,企业面临本钱压力,部分企业的个 别产物已停止降价,如农民山泉尖叫(5 个口胃)每箱涨幅 17%、500ml 可口可 乐涨幅近 17%等。但由于大大都公司会对首要原材料停止锁价,如东鹏饮料今年 已对 PET 停止锁价,是以本钱压力尚未完全部现,明年锁价竣事后本钱若保持高 位则能够使企业盈利才能承压,我们倡议关注软饮料企业后续降价的能够性。 7.2. 能量饮料长坡好赛道,东鹏饮料经过全国化扩大提升份额 二三梯队品牌与红牛差别化合作,东鹏饮料行业职位日益安定。按照欧睿数 据,能量饮料是软饮料中增速第二的细分赛道,2021 年我国能量饮料市场范围约 537.3 亿元,同比增加 10.0%,未来仍有增量空间。这一赛道中红牛在中国市场经 历了二十余年培育后品牌家喻户晓,市场份额遥遥领先,但 2016 年起行业合作格 局明显变化,红牛堕入商标之争,国内增加趋缓。而二、三梯队能量饮料迎来成长 机遇,东鹏特饮加大营销推行力度,达利团体于 2013 年推出乐虎,河南中沃于 2014 年推出体质能量,国货突起。从产物定价来看,国产能量饮料产物价格远低 于红牛,有益于与红牛差别化合作,翻开下沉市场。2016 年后二、三梯队能量饮 料市场份额均明显提升,东鹏饮料市场份额从 2016 年的 8.8%提升至 2021 年的 16.7%,市场份额与乐虎、体质能量拉开差异,行业第二的职位日益安定。 全国化扩大有序推动,召募资金加码产能扩大。公司在广东大本营市场上风 明显,当前广东地区营收占比近半,已步入全国化扩大阶段。回首曩昔几年分区 域增速,除 2019 年个体地区外,其他各年度广东省外地区增速均高于广东省内增 速,东鹏饮料全国化扩大顺遂推动。为支持营业快速增加,公司召募资金投入华 南生产基地、重庆西彭生产基地及南宁生产基地二期项目扶植,估计新建生产线 全国投产后能带来 110 万吨新减产能/年,减缓华南地域旺季产能操纵饱和题目, 同时在中西部地域结构产能将有益于下降运输本钱,助力翻开省外市场。 多款新品试点中,未来或将加大铺货力度带来新增量。能量饮料方面,除多规格的东鹏特饮外,公司相继推出了“东鹏加気”、“东鹏 0 糖”,满足消耗者的差别 化需求,2021H1“东鹏加気”实现销售支出 3114 万元,而“东鹏 0 糖”自 2021 年 4 月推出后,停止 2021H1 实现销售支出 3074 万元。非能量饮料方面,除原本的 由柑柠檬茶等产物外,于 2021 年 9 月推出“东鹏大咖”摇摇拿铁,定位 18-35 岁 之间的白领、高校门生等爱喝咖啡的消耗人群,咖啡饮料是当前软饮料中增速最 高的细分赛道,远景广漠。公司 2021 年全国性渠道铺货仍以东鹏特饮为主,新品 大多集合在广东省内或部分上风市场停止试点,我们预期随着东鹏特饮铺货进程 根基完成、新品试点经历逐步堆集,公司推新品的力度将有所加大,有望为公司 进献新增量。

8. 低度酒:新品出现鞭策市场扩容,百润先发上风明显8.1. 低度酒高潮已现,预期 2025 年预调酒市场销售额到达 128 亿元 低度酒风起,新品大量出现,鞭策行业扩容。近年来公共饮酒看法向“健康 微醺”改变,年轻人对新潮尝新的追求、“她”经济的兴起掀起了低度酒饮高潮, 按照 2021 年天猫酒水双 11 战报,2021 年双 11 时代低度潮饮酒采办人数同比增 速跨越 50%,消耗人群敏捷扩大。市场热度居高不下,介入者日益增加,除传统 预调酒龙头 RIO 外,自 2019 年来新锐品牌如梅见、贝瑞甜心、落饮等大量出现, 软饮料公司可口可乐、元气森林也均有所结构,嘉士伯旗下夏日纷推出苹果味酒、 黑莓味酒。 复盘低度酒历史,上一轮市场浪潮出现在 2011-2015 年,但那时需求 端消耗者教育不敷,大多为尝鲜式消耗,供给端行业成长不标准,大量仿制、劣质 产物充溢市场,产物品类也仅集合于预调鸡尾酒,在此布景下行业履历非理性繁 荣后敏捷衰退,步入调剂期。本轮高潮从需求端来看,以女性、Gen-Z 为主的消 费群体已经鲜明显现了对低度数、高颜值酒饮的需求,从供给端来看,介入主体 在市场推行上更理性,大多优先辈行线上尝试再向线下拓展,品类也从预调鸡尾 酒向果酒、梅酒、硬苏打酒等多元化扩大,带动整体市场扩容,当前市场尚未回归 到 2015 年高点,我们预期本轮行业的成长较上轮更健康理性,众多原有赛道巨 头、新锐品牌的入局将配合促进消耗者教育,鞭策市场扩容。(报告来历:未来智库) 按照欧睿数据,2020 年中国预调酒市场销售额为 51.3 亿元,量价拆分来看, 销售量为 1.3 亿升,均价为 39.7 元/升。预调酒在中国仍处于成长早期,消耗者渗 透不敷、消耗频次较低,未来随着女性饮酒群体扩大、高度数等品类的推行带动 消耗群体向男性延长、消耗习惯养成带动消耗年龄段扩大等,预期预调酒的消耗 者人群将进一步扩大。 此外,消耗者粘性提升、消耗场景多元化延长等身分将提 升消耗频次,人均消耗量有上升空间。若消耗人群数目在 2020-2025 年间以 5%的复合增速增加,人均消耗量在 2025 年较 2020 年翻倍,则预调酒行业销售量 2020-2025 年复合增速为 20.6%。从均价来看,曩昔由于预调酒消耗场景从餐饮 等向多元化改变,包装也从瓶装为主向罐装为主改变,预调酒单价有所下降,2010- 2020 年均价复合增速-3.0%。斟酌到当前罐化率已较高,产物结构相对稳定,预 期未来均价将趋于平稳。中性预期下我们假定预调酒 2020-2025 年销售量复合增 速 20%,均价连结稳定,则预期 2025 年预调酒市场销售额为 127.63 亿元。 8.2. 百润结构多元化产物矩阵打造多个长大极,龙头职位安定 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589