企业新闻网

2022-5-22 17:21

8037

0

|

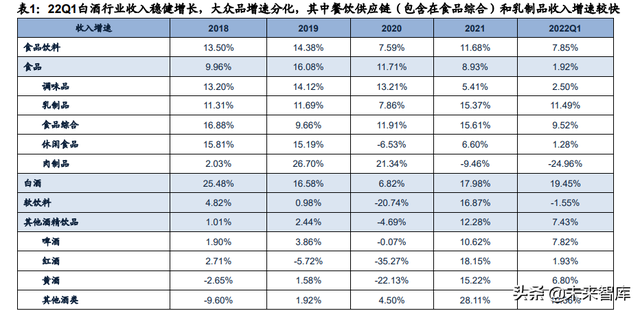

(报告出品方/作者:广发证券) 一、22Q1 食品饮料行业支出增速略有放缓,白酒妥当增加,公共品短期表示分化22Q1食品饮料行业支出增速略有放缓,利润增速环比改良,板块内部表示分化。受疫情频频、整体消耗情况较为疲弱以及本钱上行的影响,22Q1食品饮料板块支出增速略有放缓,归母净利润增速环比改良。2018-2022Q1食品饮料板块支出 同比增速别离为13.50%、14.38%、7.59%、11.68%、7.85%;归母净利润(本文所指净利润均为归母净利润)同比增速别离为25.74%、14.66%、15.06%、 8.79%、13.64%。分板块来看,白酒板块整体妥当增加;公共品板块短期表示分 化,其中餐饮供给链和乳制品超预期,肉制品、啤酒根基合适预期,调味品和休闲食品根基面低于预期。 22Q1白酒行业整体妥当增加,其中地区次高端超预期增加。受疫情影响,白 酒整体消耗需求较为疲弱,白酒板块支出利润妥当增加,21年及22Q1白酒板块收 入别离同比增加17.98%、19.45%。受益于产物结构升级和降价效应,22Q1白酒行 业利润增速快于支出增速,21年及22Q1白酒板块归母净利润增速别离为17.52%、 26.22%。细分行业来看,(1)高端白酒:贵州茅台龙头职位安定,五粮液妥当增 长,泸州老窖超预期增加。(2)全国次高端白酒:支出业绩增速分化,山西汾酒 表示亮眼,酒鬼酒、舍得酒业全国化延续推动。(3)地区次高端白酒:21Q1支出 业绩超预期,22年全年业绩有望加速。 公共品短期表示分化,其中餐饮供给链和乳制品超预期。21年以来公共品在疫 情影响需求和本钱上涨的布景下,板块整体表示遭到部分细分行业拖累,21年及 22Q1食品板块支出别离同比增加8.93%、1.92%;归母净利润同比下降11.37%、 16.35%。22Q1食品板块内部表示分化,其中餐饮供给链和乳制品支出/业绩超预 期;肉制品/啤酒支出/业绩根基合适预期;调味品/休闲食品支出/业绩表示低于预 期。 (1)餐饮供给链:受益于疫情带来的C端居家消耗增加和B端大客户保供需 求,同时龙头经过降价+本钱锁价,本钱端压力整体可控,22Q1餐饮供给链龙头业 绩超预期。21年和22Q1食品综合(包括餐饮供给链)板块支出同比增加15.61%、 9.52%。整体法计较重点公司(安井/三全/天味/千味央厨)21年和22Q1支出同比增 长13.46%、12.58%;归母净利润同比变更-11.94%、+32.22%,归母净利润环比 改良明显。(2)调味品:疫情影响下餐饮需求遭到冲击+本钱上行压力较大, 22Q1调味品低于预期。21年及22Q1调味品板块支出同比增加5.41%、2.50%;归 母净利润同比下降6.06%、7.89%。(3)乳制品:乳制品需求端受益于疫情后居民 健康认识提升,本钱端原奶价格高位稳定,乳制品龙头支出妥当增加,22Q1业绩 超预期。21年和22Q1支出乳制品板块支出同比增加15.37%、11.49%;归母净利 润同比增加48.30%、22.42%。(4)肉制品:猪价处于低位,肉制品根基面合适 预期。21年及22Q1肉制品板块支出同比下降9.46%、24.96%;归母净利润同比下 降43.64%、17.85%。(5)休闲食品:疫情影响下线下消耗场景缺失+本钱上行压 力较大,休闲食品根基面低于预期。21年和22Q1休闲食品板块支出同比增加 6.60%、1.28%;归母净利润同比下降33.39%、36.21%。(6)啤酒和软饮料:龙头公司经过鞭策产物结构升级减缓本钱压力,带动整体盈利才能提升,21年啤酒和 软饮料板块合适预期。21年和22Q1啤酒板块支出别离同比增加10.62%、7.82%; 归母净利润同比下降28.09%、19.48%。21年/22Q1软饮料板块支出别离同比变更 +16.87%、-1.55%;归母净利润同比变更+11.17%、-26.00%。

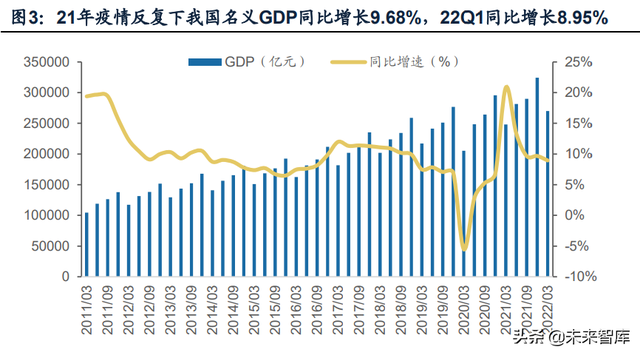

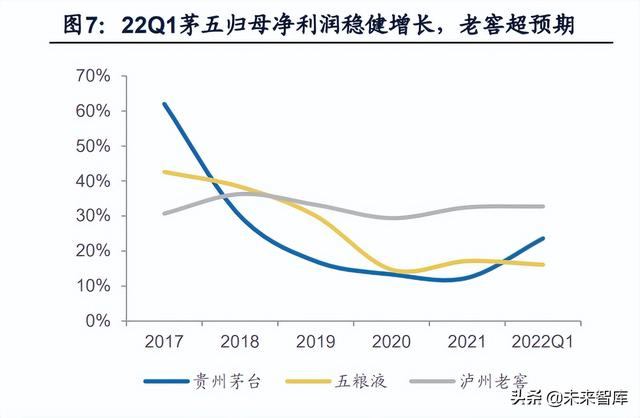

二、白酒:22 年地区次高端白酒业绩有望加速(一)业绩回首:22Q1 白酒行业支出妥当增加,地区次高端业绩弹性释 放 21 年下半年以来受疫情频频的影响,白酒整体消耗需求较为疲弱,22Q1 白酒 行业整体妥当增加,板块内部各细分行业支出增速分化,其中地区次高端白酒业绩 超预期。疫情影响下居民整体消耗较为疲弱,据国家统计局数据,22Q1 我国名义 GDP 同比增速 8.95%,21 年我国名义 GDP 同比增速 9.68%。22Q1 我国白酒整体 消耗需求妥当增加,按照中国酒业协会,2021 年白酒制造业主营营业支出 6033.00 亿元,同比增加 3.37%。22Q1 长江白酒行业指数成份股营业支出合计同比增加 19.45%,其中地区次高端白酒企业升级产物驱动下支出利润超预期增加。22Q1 洋 河股份/古井贡酒/今世缘/迎驾贡酒支出别离同比增加 23.82%、27.71%、24.69%、 37.23%,归母净利润别离同比增加 29.07%、34.90%、24.46%、49.05%。

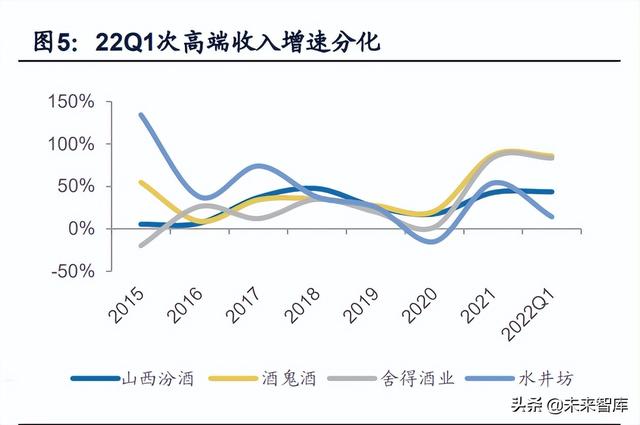

(二)营业支出:高端白酒龙头妥当增加,地区次高端超预期增加 受疫情影响,白酒消耗需求较为疲弱,白酒板块整体支出妥当增加。整体法计 算白酒行业重点公司 22Q1 营业支出 1136.87 亿元,同比增加 19.36%。分细分行业 来看,高端白酒企业妥当增加;次高端白酒酒企增速分化;地区次高端支出加速增 长。 1.高端白酒:贵州茅台龙头职位安定,五粮液妥当增加,泸州老窖支出超预期。 2021年茅台、五粮液、泸州老窖营业支出同比增加11.71%、15.51%、23.96%;22Q1 营业支出同比增加18.25%、13.25%和26.15%。 贵州茅台:21年公司实现营业支出1094.64亿元,同比增加11.71%,其中21年 茅台酒/系列酒支出934.65/125.95亿元,别离同比增加10.18%/26.06%。22Q1公司 实现营业支出331.87亿元,同比增加18.25%,其中22Q1茅台酒/系列酒实现支出 288.60/34.28亿元,别离同比增加17.35%/29.71%。贵州茅台龙头职位安定,估计22 年有望实现量价齐升。 五粮液:21年公司营业支出为662.09亿元,同比增加15.51%;22Q1营业支出为 275.48亿元,同比增加13.25%。支出利润合适预期。21年五粮液/系列酒产物支出分 别为491.12/126.20亿元,同比增加11.46%/50.71%。五粮液支出利润妥当增加,预 计22年有望实现量稳价增。 泸州老窖:21年公司实现营业支出206.42亿元,同比增加23.96%;22Q1实现 营业支出63.12亿元,同比增加26.15%。支出超预期,首要由于国窖支出较快增加, 特曲调剂后增加加速。分产物看,21年中高级酒(国窖、特曲、窖龄)支出183.94 亿元,同比增加29.22%,其中销量同比增加25.42%,吨价同比增加3.03%。21年其 他酒类支出20.18亿元,同比下降8.74%。 2.全国次高端:支出增速分化,山西汾酒表示亮眼,酒鬼酒、舍得酒业全国化 延续推动,水井坊支出不及预期。在白酒整体消耗需求较为疲弱的布景下,山西汾 酒、酒鬼酒、舍得凭仗着在全国范围内招商和对高端化产物的培育,延续鞭策全国 化和高端化,带动支出快速增加。 山西汾酒:21年公司营业支出199.71亿元,同比增加42.75%;22Q1公司营业 支出105.30亿元,同比增加43.62%。山西汾酒全国化和高端化延续推动,全国化扩 张是公司支出增加的首要驱动力,22Q1公司省内外支出别离为38.54/66.27亿元,分 别同比增加31.32%/52.49%。22Q1汾酒/系列酒/配制酒支出别离为98.73/2.60/3.47 亿元,同比增加44.40%/118.31%/7.18%。 酒鬼酒:21年营业支出34.14亿元,同比增加86.97%;22Q1营业支出16.88亿 元,同比增加86.04%。酒鬼酒内参酒鬼双驱动,全国化渠道结构加速。21年内参系 列支出10.34亿元,同比增加80.71%,其中销量/吨价增速别离为76.60%/2.33%;21 年酒鬼系列支出19.15亿元,其中销量/吨价别离同比增加74.09%/8.53%。公司全国 化招商延续,经销商数目和质量双升,21年公司经销商数目净增加493个至1256个, 单个经销商创收270.98万元,同比增加13.52%。 舍得酒业:21年营业支出49.69亿元,同比增加83.80%;22Q1营业支出18.84亿 元,同比增加83.25%。分产物看,22Q1公司中高级酒/低档酒支出别离为15.75亿元 /2.08亿元,同比增加90.98%/98.71%。分地区看,全国化扩大延续推动,22Q1省内 外销售支出别离为4.55亿元/12.02亿元,同比增加72.60%/112.35%。经销商范围和 质量延续提升,停止22Q1经销商数目为2409家,净增加157家。 水井坊:21年营业支出46.32亿元,同比增加54.10%;22Q1营业支出14.15亿 元,同比增加14.10%。分产物看,21年高级/中档酒支出别离为45.19/1.02亿元,同 比增加54.33%/34.40%,产物结构延续升级。受疫情影响,22Q1公司支出增速略有 放缓。22年主营营业支出增加方针为15%左右。

3.地区次高端:22Q1地区次高端支出增速超预期。我们在2021年8月19日的深 度报告《白酒:2022,从全国次高端到地区次高端》和2022年4月8日的深度报告《苏 皖地区次高端突起,业绩有望加速》中屡次夸大,22年地区次高端酒企业有望加速 增加,带来逾额投资回报。从21年年报和22年一季报的表示来看,地区次高端支出 超预期增加,洋河、古井表示超预期,地区次高端逻辑兑现。迎驾表示合适预期。今 世缘国缘V3仍在培育期,业绩弹性开释略有滞后。口子窖由于渠道仍在调剂中,导 致其支出增速与地区次高端行业整体表示背叛。21年洋河股份、古井贡酒、今世缘、 迎驾贡酒、口子窖营业支出别离为253.50、132.70、64.08、45.77、50.29亿元,分 别同比增加20.14%、28.93%、25.13%、32.58%、25.37%;22Q1营业支出别离为 130.26、52.74、29.88、15.76、13.12亿元,别离同比增加23.82%、27.71%、24.69%、 37.23%、11.80%。 洋河股份:受益于M6+慢慢进入收获期,公司21年及22Q1支出增速超预期。21 年营业支出253.50亿元,同比增加20.14%;22Q1营业支出130.26亿元,同比增加 23.82%。分品类来看,21年公司白酒支出244.40亿元,同比增加21.28%;红酒支出 1.98亿元,同比增加9.16%;其他营业7.12亿元,同比下降7.21%。分地区来看,21 年省内支出115.56亿元,同比增加20.87%;省外支出130.83亿元,同比增加21.43%。 份量价来看,21年白酒销量18.40万吨,同比增加18.13%;吨价为13.28万元/吨,同 比提升2.66%,首要受益于升级产物M6+慢慢放量,公司产物结构延续升级。 古井贡酒:受益于古16/古20慢慢进入收获期,公司22Q1支出增速超预期。21 年营业支出132.70亿元,同比增加28.93%;22Q1营业支出为52.74亿元,同比增加 27.71%。(1)分产物看,21年年份原浆系列支出93.08亿元,同比增加18.81%,其 中量增1.40%,价增17.17%,毛利率为83.20%,同比提升1.70pct,首要受益于古16、 古20放量带来的产物结构优化。21年古井贡酒系列支出16.09亿元,同比增加16.62%, 其中量增24.93%,价减6.65%。21年黄鹤楼系列支出11.34亿元,同比增加168.69%, 其中量增100.52%,价增33.99%,黄鹤楼逾额完成业绩许诺。(2)分地区看,21年 公司华中/华北/华南支出别离为113.11亿元/10.71亿元/8.78亿元,营收占比别离为 85.23%/8.07%/6.62%,支出增速别离为24.46%/54.49%/51.38%。21年公司经销商 数目净增加616个至4007个,我们估计首要与省外渠道扩大有关。 今世缘:国缘V3仍在培育期,致使其业绩加速期滞后于其他地区次高端。21年 公司营业支出64.06亿元,同比增加25.13%;22Q1公司实现营业支出29.88亿元,同 比增加24.70%,支出增速合适预期。22Q1产物系统延续优化,特A+类产物占比达 到65.23%,同比提升0.46pct。22Q1公司特A+类/特A类/其他白酒支出别离为19.43 亿元/8.28亿元/2.07亿元,同比别离增加25.60%/30.42%/0.54%,占酒类支出比例分 别为65.23%/27.81%/6.96%。分地区来看,22Q1公司淮安/南京/苏南/苏中/盐城/淮 海大区支出同比别离增加17.63%/127.08%/28.21%/36.00%/12.80%/39.27%;省外 支出1.92亿元,同比增加10.57%。停止22Q1,公司共有经销商1011家,相比2021 年末净削减40家。其中21年省内/省外经销商数目别离为421/590家,省内外别离新 增经销商数目6/14家,削减经销商数目0/60家。 迎驾贡酒:洞藏系列放量,洞6、洞9产物慢慢进入收获期,带动支出量价齐升。 21年营业支出45.77亿元,同比增加32.58%;22Q1营业支出为15.76亿元,同比增加 37.23%。21年公司中高级白酒实现支出30.79亿元,同比增加44.72%,支出占比到达71.52%,同比提升5.76pct;普通白酒实现支出12.26亿元,同比增加10.69%,收 入占比到达28.48%。22Q1中高级白酒支出12.38亿元,同比增加55.95%,支出占比 到达82.34%,同比提升8.76pct;普通白酒实现支出2.65亿元,同比下降6.86%,收 入占比到达17.66%。21年中高级产物销量2179.71万升,同比增加45.95%;吨价 14.13万元/吨,同比下降0.84%。21年普通白酒产物销量2603.42万升,同比增加 0.93%;吨价4.71万元/吨,同比增加9.67%。 口子窖:渠道仍在调剂期,致使其支出增速与地区次高端出现背叛。21年营业 支出50.29亿元,同比增加25.37%;22Q1营业支出为13.12亿元,同比增加11.80%。 口子窖21年推出了兼香型518,可是当前渠道仍在调剂期,致使其支出增速与地区次 高端出现背叛。期待渠道鼎新翻开新场面带来业绩弹性开释。

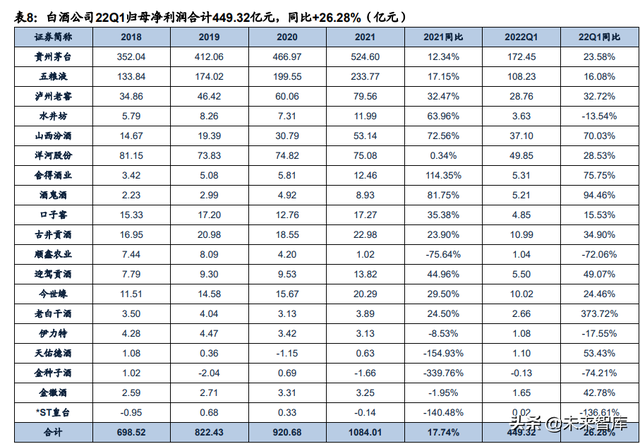

(三)现金流:受疫情和消耗情况影响,22Q1 白酒板块现金流增速放缓 受疫情和消耗情况影响,22Q1白酒板块现金流增速放缓。受疫情和消耗大情况 的影响,为保证批价稳定,保护经销商好处,首要酒企灵活调剂经销商的打款政策, 22Q1现金回款增速同比有所放缓。整体法计较白酒行业重点公司21年和22Q1销售 商品、供给劳务收到的现金合计别离为3603.78/921.73亿元,别离同比增加 27.22%/10.03%。 贵州茅台:21年和22Q1销售商品、供给劳务收到的现金别离为1193.21/314.88 亿元,别离同比增加11.49%/41.20%,现金回款情况杰出。五粮液:21年和22Q1销 售商品、供给劳务收到的现金别离为809.53/137.35亿元,别离同比变更+29.18%/- 34.80%。公司现金回款弱于利润表表现,首要与3月份以来重点市场遭到疫情的影 响有关。泸州老窖:21年和22Q1销售商品、供给劳务收到的现金别离为225.47/74.98 亿元,别离同比增加31.23%/16.30%。现金流增速慢于支出,估计与今年疫情再次 大范围爆发公司控量挺价、减缓回款节奏有关。按照本日酒价数据,春节以来国窖 1573批价保持在910-920元左右,批价表示坚硬。山西汾酒:21年和22Q1销售商品、 供给劳务收到的现金别离为250.48/88.72亿元,别离同比增加84.25%/71.94%。现金 流增速快于支出增速,经销商打款积极。酒鬼酒:21年和22Q1销售商品、供给劳务 收到的现金别离为40.82/9.42亿元,别离同比增加81.72%/17.38%。现金流增速慢于 利润表增速,估计与公司稳定批价、灵活调剂打款节奏有关。舍得酒业:21年和22Q1销 售 商 品 、 提 供 劳 务 收 到 的 现 金 分 别 为 60.02/18.18 亿 元 , 分 别 同 比 增 长 89.06%/45.42%。受宏观经济和疫情频频的影响,当前白酒市场需求较为疲弱。公 司整体上采纳价格优先的战略,灵活调剂经销商打款节奏,促进终端动销,是以公 司的现金流增速慢于支出增速。洋河股份:21年和22Q1销售商品、供给劳务收到的 现金别离为368.10/80.06亿元,别离同比变更+70.99%/-15.13%。现金流增速慢于收 入增速,估计与公司稳定批价、灵活调剂打款节奏有关。古井贡酒:21年和22Q1销 售 商 品 、 提 供 劳 务 收 到 的 现 金 分 别 为 155.33/61.67 亿 元 , 分 别 同 比 增 长 43.73%/54.88%。现金流增速快于支出增速,经销商打款积极。今世缘:21年和22Q1 销 售 商 品 、 提 供 劳 务 收 到 的 现 金 分 别 为 85.56/25.63 亿 元 , 分 别 同 比 增 长 48.45%/20.95%。现金流增速表示较好,反应出现实经营情况好过利润表表现。 整体法计较白酒行业重点公司22Q1条约欠债合计399.74亿元,同比增加 27.22%,茅台、汾酒、洋河、古井、今世缘条约欠债大幅增加,资产欠债表质量 较高。贵州茅台:21年条约欠债127.18亿元,同比下降4.53%。22Q1公司条约负 债为83.22亿元,同比增加55.83%,条约欠债增速较高,资产欠债表质量较高,为 全年高增加蓄力。五粮液:21年条约欠债130.59亿元,同比增加51.52%。22Q1公司条约欠债36.07亿元,同比下降27.66%,估计首要由于3月以来华东疫情较为严 重,21年东部地区支出占比28.37%,经销商积极性遭到影响。泸州老窖:21年合 同欠债35.10亿元,同比增加109.08%;22Q1公司条约欠债17.63亿元,环比21年 底削减19.74亿元,同比增加4.18%,增速慢于支出,估计与今年疫情再次大范围 爆发公司控量挺价、减缓回款节奏有关。山西汾酒:2021年条约欠债73.76亿元, 同比增加137.40%;22Q1公司条约欠债为38.81亿元,同比增加32.44%。酒鬼 酒:2021年条约欠债13.82亿元,同比增加92.04%;22Q1公司条约欠债同比增加 16.27%至6.75亿元,估计与公司今年在疫情情况下灵活调剂打款节奏有关。舍得 酒业:21年和22Q1条约欠债别离为6.58/3.91亿元,别离同比变更+78.79%/- 11.33%。洋河股份:21年和22Q1条约欠债别离为158.05/97.66亿元,别离同比增 长79.57%/59.34%,公司资产欠债表质量较高,经销商积极性增强。古井贡酒:21 年和22Q1条约欠债别离为18.25/46.92亿元,别离同比增加51.29%/141.44%,公 司资产欠债表质量较高,经销商积极性增强。今世缘:21年和22Q1条约欠债别离 为20.67/11.36亿元,别离同比增加88.59%/135.69%,反应出公司经销商积极性较 高,现实经营情况或好过利润表表现。 (四)净利润:产物结构升级+降价效应,净利润增速快于支出增速 降价效应叠加结构升级,白酒企业归母净利润增速快于支出增加。整体法计较 白酒行业重点公司21年及22Q1净利率别离为35.09%/39.52%,别离同比变更0.05/+2.16pct。其中,地区次高端受益于升级产物慢慢进入收获期,升级产物支出 占比提升带动毛利率提升,叠加用度投放效力提升带来用度率下降,盈利才能提升 明显。(报告来历:未来智库)

1.高端白酒:消耗需求受疫情影响较小,22Q1归母净利润妥当增加 高端白酒消耗需求受疫情影响较小,22Q1归母净利润妥当增加。21年茅台、五 粮液和泸州老窖归母净利润别离同比增加12.34%、17.15%、32.47%;22Q1年茅台、 五粮液和泸州老窖归母净利润同比别离增加23.58%、16.08%、32.72%。 贵州茅台:公司21年归母净利润524.60亿元,同比增加12.34%,归母净利率为 47.92%,同比提升0.27pct。22Q1归母净利润为172.45亿元,同比增加23.58%,归 母净利率为51.96%,同比提升2.24pct。21年公司毛利率同比提升0.11pct至91.79%, 22Q1公司毛利率为92.37%,同比提升0.69pct。公司盈利才能延续提升,首要由于: (1)直营渠道和非标酒占比提升;(2)21Q1非标茅台降价。用度率方面,22Q1销 售用度率1.64%,同比下降0.44pct;治理用度率6.60%,同比提升0.08pct,首要由 于员工薪酬增加。 五粮液:21年归母净利润233.77亿元,同比增加17.15%,归母净利率为35.31%, 同比提升0.50pct。21年公司毛利率为75.35%,同比提升1.19pct。21年公司销售费 用率同比提升0.09pct至9.82%;治理用度率下降0.13pct至4.65%。22Q1归母净利润 为108.23亿元,同比增加16.08%,归母净利率为39.29%,同比提升0.96pct。22Q1 毛利率同比提升1.98pct至78.41%,22Q1销售用度率同比提升0.29pct至7.38%,管 理用度率下降0.35pct至3.56%。 泸州老窖:21年公司毛利率为85.70%,同比提升2.65pct,主如果由于产物结构 升级和用度率下降。21年销售用度率同比下降1.12pct至17.44%;治理用度率提升 0.20pct至5.78%。21年归母净利润79.56亿元,同比增加32.47%,归母净利率为 38.54%,同比提升2.48pct。22Q1公司毛利率86.43%,同比提升0.39pct。22Q1公 司销售用度率10.66%,同比下降2.82pct;治理用度率4.38%,同比提升0.43pct。22Q1 归母净利润28.76亿元,同比增加32.72%,归母净利率为45.56%,同比提升2.26pct。

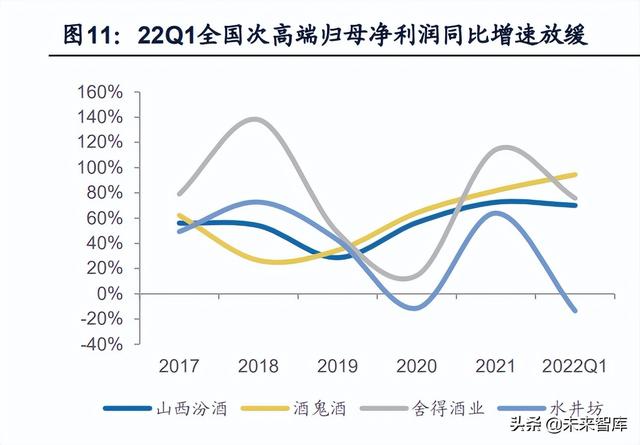

2.全国次高端:次高端业绩分化,山西汾酒、酒鬼酒和舍得表示亮眼 21年和22Q1全国次高端业绩增速分化,山西汾酒、酒鬼酒和舍得表示亮眼,水井坊业绩不及预期。在白酒整体消耗需求较为疲弱的布景下,山西汾酒、酒鬼酒、舍 得凭延续鞭策全国化和高端化,带动支出快速增加和盈利才能的延续提升。21年山 西汾酒、酒鬼酒、舍得酒业、水井坊归母净利润同比增加72.56%、81.75%、114.35% 和63.96%。22Q1山西汾酒、酒鬼酒、舍得酒业、水井坊归母净利润同比变更+70.03%、 +94.46%、+75.75%和-13.54%。 山西汾酒:21年公司销售/治理用度率别离为15.82%/5.84%,同比下降 0.45/1.94pct。毛利率提升叠加用度率下降,公司盈利才能提升。21年归母净利润 53.14亿元,同比增加72.56%,归母净利率为26.61%,同比提升4.60pct。22Q1归母 净利润37.10亿元,同比增加70.03%,归母净利率为35.23%,同比提升5.47pct。22Q1 公司毛利率为74.75%,同比提升1.22pct,我们估计首要由于毛利率更高的青花系列 增速更快,估计22年轻花系列支出增加到达50%以上。用度率方面,公司时代用度 率整体呈下降趋向。22Q1公司销售/治理用度率别离为11.15%/2.56%,同比下降 6.80/0.63pct。 酒鬼酒:2021年归母净利润8.93亿元,同比增加81.75%,归母净利率为26.17%, 同比下降0.75pct;22Q1归母净利润5.21亿元,同比增加94.46%,归母净利率为 30.85%,同比提升1.34pct。公司22Q1毛利率为79.77%,同比提升0.37pct,公司21 年毛利率为79.97%,同比提升1.10pct。21年销售用度率为25.18%,同比提升1.98pct。 22Q1公司销售用度率下降0.35pct至21.81%,治理用度率下降1.70pct至1.73%。 舍得酒业:2021年归母净利润12.46亿元,同比增加114.35%,归母净利率为 25.07%,同比提升3.57pct;22Q1归母净利润5.31亿元,同比增速75.75%,归母净 利率为28.17%,同比下降1.20pct。21年毛利率为77.81%,同比增加2.57%;22Q1 毛利率80.83%。21年销售用度率为17.63%,同比下降2.23pct;治理用度率为12.79%。 22Q1公司销售用度率提升3.92pct至18.46%,治理用度率提升1.25pct至10.84%。 水井坊:2021年归母净利润11.99亿元,同比增加63.96%,归母净利率为25.89%, 同比提升1.56pct;22Q1归母净利润3.63亿元,同比增速-13.54%,归母净利率为 25.63%,同比下降8.19pct。22Q1毛利率84.92%,同比增加81.75%。21年销售用度 率为26.48%,同比下降1.49pct;治理用度率为7.03%。22Q1公司销售用度率提升 7.34pct至29.00%;治理用度率提升2.06pct至7.01%。

3.地区次高端:产物结构升级+用度投放效力提升,盈利才能超预期 地区次高端升级产物慢慢进入收获期,产物结构升级+用度投放效力提升,盈利 才能明显提升。洋河、古井贡酒、今世缘、迎驾贡酒、口子窖归母净利润同比别离增 长 0.34%/23.90%/29.50%/44.96%/35.38% ; 22Q1 归 母 净 利 润 同 比 分 别 增 长 28.53%/34.90%/24.46%/49.07%/15.53%。 洋河股份:22Q1归母净利润/扣非后归母净利润别离为49.85/48.98亿元,同比 增加28.53%/29.07%。归母净利润率为38.27% ,同比提升1.56pct;2021年归母净 利润/扣非后归母净利润别离为75.08/73.73亿元,别离同比增加0.34%/30.44%,归 母净利润率为29.62%,同比下降5.84pct。22Q1毛利率提升1.14pct至77.30%,21年 公司毛利率为75.32%,同比提升2.30pct。22Q1销售用度率同比增加0.29pct至6.59%; 治理用度率同比下降0.62pct至4.05%。2021销售用度率同比增加1.64pct至13.98%; 治理用度率同比下降1.19pct至8.24%。 古井贡酒:22Q1归母净利润为10.99亿元,同比增加34.90%,归母净利润率为 20.83%,同比提升1.11pct;2021年归母净利润22.98亿元,同比增加23.90%,归母 净利润率为17.32%,同比下降0.70pct。22Q1公司毛利率为77.90%,同比提升 0.91pct;2022Q1公司销售用度率提升0.64pct至30.16%,治理用度率提升0.46pct至 6.08%,税金及附加比率同比下降1.21pct至14.42%。 今世缘:22Q1归母净利润10.02亿元,同比增加24.46%,归母净利润率为 33.54%,同比下降0.06pct;2021年归母净利润20.29亿元,同比增加29.50%,归母 净利润率为31.66%,同比提升1.07pct。22Q1公司毛利率74.30%,同比提升1.04pct; 21年公司主营营业毛利率为74.61%,同比提升3.49pct。公司22Q1销售用度率为 13.05%,同比提升1.20pct。21年公司销售用度率同比下降2.00pct至15.10%,治理 用度率同比下降0.45pct至4.03%。 迎驾贡酒:22Q1归母净利润5.50亿元,同比 提升49.07%。归母净利润率为 34.93%,同比提升2.77pct;2021归母净利润13.82亿元,同比提升44.96%,归母净利润率为30.20%,同比提升2.58pct。22Q1销售/治理用度率同比下降0.50/0.85pct至 7.77%/3.93%,21年销售/治理用度率同比下降2.44/0.68pct至9.73%/5.44%。 口子窖:22Q1实现归母净利润4.85亿元,同比增加15.53%,归母净利润率为 37.00%,同比提升1.20pct;2021年实现归母净利润17.27亿元,同比增加35.38%, 归母净利润率为34.35%,同比提升2.54pct。2021年公司毛利率73.90%,同比下降 1.27pct。22Q1销售/治理用度率同比变更+2.84/-0.23pct至14.94%/4.88%,21年销 售/治理用度率同比变更-0.9/-0.78pct至12.71%/5.48%。

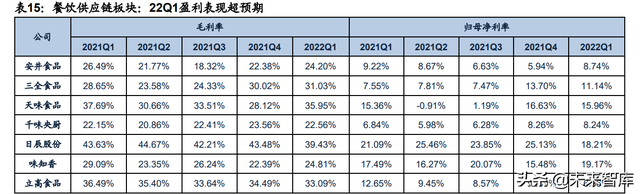

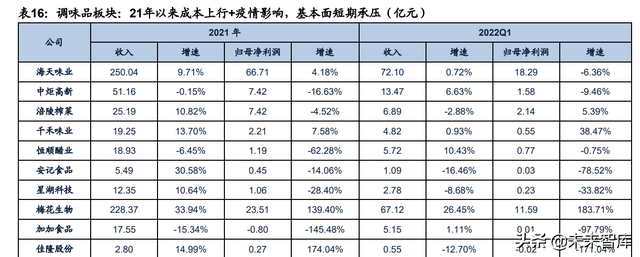

三、公共品:短期表示分化,根基面改良有望鞭策戴维斯双击(一)公共品短期分化,参考 12-14 年白酒调剂期,Q2 有望环比改良 21年以来公共品在本钱和需求影响下,根基面表示分化,其中餐饮供给链和乳 制品21年增加妥当,22Q1表示超预期;肉制品/啤酒根基合适预期;在本钱压力和疫 情冲击下,调味品/休闲食品等表示低于预期。 (1)本钱可控+需求端受益,餐饮供给链、乳制品支出业绩表示超预期。餐饮 供给链:油脂占本钱比重不高,龙头经过降价+原材料提早锁价,本钱端压力整体可 控;需求端受益于疫情带来的C端速冻消耗增加和B端大客户保供需求,22Q1支出业 绩表示超预期。斟酌到营业属性及B端定制餐调快速增加,我们将复调归入餐饮供给 链子板块,整体法计较重点公司(安井/三全/天味/千味央厨)21/22Q1支出同比增加 13.46%/12.58%,归母净利润同比增加-11.94%/32.22%。乳制品:原奶本钱高位稳 定,本钱压力下双寡头合作趋缓;需求端乳制品受益于疫情后居民健康认识提升, 龙头支出业绩表示妥当。伊利21/22Q1支出同比增加14.15%/13.47%,归母净利润同 比增加22.98%/24.32%,22Q1业绩表示超预期。 (2)肉制品、啤酒支出业绩表示根基合适预期。21年以来猪价处于低位,肉制 品行业本钱端受益,需求端整体妥当。双汇21/22Q1支出同比增加-9.65%/-24.71%, 归母净利润同比增加-22.21%/+1.34%,21年业绩低于预期首要源于Q4肉制品销量 和吨利不及预期,22Q1以来受益于本钱盈利开释,吨利明显增加,业绩合适预期。 21/22Q1啤酒重点公司(青啤/重啤)整体法计较支出同比增加11.85%/6.89%;归母 净利润同比增加31.83%/11.35%。啤酒本钱端面临包材压力,需求端餐饮/夜场消耗 受疫情影响较大,但龙头公司经过配合鞭策产物结构升级,均价同比提升,对本钱 压力有所减缓,带动整体盈利才能提升。 (3)本钱压力较大+疫情影响下线下消耗场景缺失,调味品、休闲食品支出业 绩表示低于预期。本钱端在原材料和包材本钱延续上行影响下压力加重;需求端受 疫情影响,线下消耗场景缺失;受疫情影响企业加大用度投放度过窘境,如海天加 大合作、绝味加大门店补助等,致使调味品/休闲食品/啤酒根基面整体承压。调味品: 整体法计较调味品重点公司(海天/中炬/榨菜/千禾/恒顺)21/22Q1支出同比增加 7.56%/1.72%,归母净利润同比下降1.11%/4.74%。龙头海天表示出较强韧性, 21/22Q1支出同比增加9.71%/0.72%;归母净利润同比增加4.18%/-6.36%;榨菜成 本肯定性下行,需求端受益于居家简化烹饪需求增加,21/22Q1支出同比增加 10.82%/-2.88%;归母净利润同比增加-4.52%/5.39%。休闲食品:整体法计较 21/22Q1休闲食品公司(绝味/桃李/三只松鼠/洽洽/盐津铺子/有友/酵母)支出同比增 长11.77%/1.07%,归母净利润同比增加5.15%/-32.35%。受益于居家囤货需求,洽 洽在疫情频频期间表示较好,剔除春节时点影响,21Q4+22Q1支出/归母净利润同比 增加17.15%/14.65%。

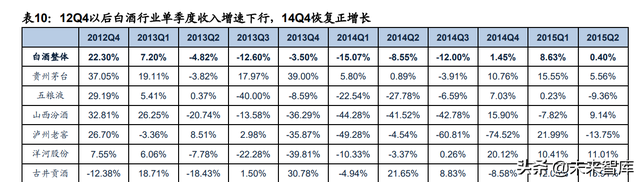

复盘股价来看,此轮白酒调剂期股价履历三个阶段:(1)2012/10-2013/12: 12年下半年起头白酒行业增速放缓,2013年白酒股业绩普遍负增加,市场灰心业绩 预期致使估值大幅下行,股价蒙受“戴维斯双杀”。区间最大跌幅57.54%。(2) 2014/1-2016/2:13年末大都白酒股估值已经下跌至10倍甚至以下,14-15年白酒股 根基面企稳上升,迎来估值修复。白酒行业PE(TTM)从14年1月的7.85X提升至 17.18X,区间最大涨幅141.97%。(3)2016/3-2018/6: 公共消耗需求增加,行业开 始结构性苏醒。按照Wind,16-18年白酒板块支出CAGR达23%,归母净利润CAGR 达29%,白酒行业PE(TTM)提升至18年6月的36.45X,区间最大涨幅246.57%, 行业迎来业绩和估值“戴维斯双击” 公共联系人 。 参考12-14年白酒行业,我们估计22Q2公共品板块有望起头环比改良,鞭策板 块构成戴维斯双击。首要源于以下三个方面:(1)低基数:21Q2在本钱上行和社区 团购扰动下板块支出业绩普遍出现下滑,估计22Q2有望在低基数情况下同比改良。 (2)降价效应:21Q4公共品普遍降价应对本钱上涨,受开门红、春节影响22Q1提 价并未获得充实表现,估计22Q2随着降价在终端顺遂传导,公共品本钱端压力有望 获得减缓。(3)刚需属性:公共品刚需属性较强,3、4月疫情影响加重影响短期终 端动销,后续随着防疫情势好转,终端需求有望底部上升。未来餐饮和线下消耗回 暖,有望带动需求端延续好转。当前食品板块估值回落至曩昔5年估值中枢以下,双 击估值根本已经具有;后续板块根基面拐点信号出现有望构成“戴维斯双击”。份子 板块来看: (1)餐饮供给链:短期来看油脂、面粉价格上涨但占本钱比重较小,肉类本钱 同比下降,降价有望覆盖本钱压力,本钱端整体可控;需求端短期来看疫情带来的 居家消耗刺激C端速冻品动销,未来B端营业有望受益于餐饮苏醒,整体来看根基面 苏醒肯定性强。安井22Q2支出和业绩增速有望提升,22Q3/22Q4业绩有望保持较快 增加;天味食品延续受益于复调行业合作格式改良,估计低基数下22Q2/22Q3业绩 有望高增加。持久来看餐饮供给链行业景心胸高,合作格式好,龙头有望保持高增 长。 (2)调味品:短期来看估计Q2本钱端受原油价格上涨影响仍存在不肯定性,但 降价效应有望在Q2后获得更充实表现;需求端调味品刚需属性较强,斟酌到客岁同 期低基数,我们判定22Q2海天/中炬/千禾支出和业绩有望环比改良,后续需求端有 望受益于防疫情势边沿好转后餐饮需求苏醒。榨菜本钱肯定性下行,需求端榨菜符 合疫情下居家简化烹饪场景,叠加客岁同期低基数,业绩有望在22Q2率先迎来拐点, 22Q3在低基数下有望保持较快增加,22Q4在同期高基数上增速或回落至10%之内。 持久来看调味品必选属性强,龙头有望保持妥当增加。 (3)乳制品:短期来看,在供需紧平衡下原奶本钱高位震动,本钱压力可控; 需求端受益于疫情后居民乳制品消耗提升。龙头伊利22Q2-22Q4支出均有望保持10% 以上妥当增加,合作趋缓下线下用度投放计划有望收缩,利润率提升可期。 (4)肉制品:需求端估计肉制品整体稳定;本钱端估计全年猪肉价格前低后高。 双汇肉制品营业受益于猪价低位带来的本钱盈利,全年量、利有望延续妥当增加。 (5)休闲食品:绝味短期门店受疫情冲击较大,但边沿改良肯定性高,我们预 计22Q2/22Q3业绩均同比下滑,斟酌到低基数,拐点或于22Q4出现。持久来看公司 供给链和加盟商治理上风安定,门店仍有较大增漫空间、美食生态圈有望带来第二 曲线。洽洽短期需求端受益于疫情时代居家囤货,22Q2在低基数下支出业绩均有望 明显反弹,22Q3/22Q4支出业绩有望保持妥当增加。 (6)啤酒:短期来看产物高端化有望驱动毛利率提升,叠加低基数,青啤/重啤 支出和业绩一样有望在22Q2迎来环比改良,后续需求端一样有望受益于餐饮/夜场消 费规复。持久来看龙头延续鞭策产物高端化和产能整合优化,有望保持妥当增加。 (二)餐饮供给链:需求受益+本钱压力可控,板块苏醒肯定性强 22Q1餐饮供给链端妥当增加,业绩超预期,首要得益于:(1)本钱可控:速冻 食品原材料中面粉和油脂价格上涨,但肉类本钱同比下降,龙头降价覆盖本钱压力。 (2)用度投放缩减:安井、三全受益于C端囤货,用度投放明显收缩。估计22年餐 饮供给链有望保持高景气,板块苏醒肯定性强。安井、千味央厨受益于防疫情势好 转后餐饮景心胸上升,B端需求有望回暖;天味食品有望延续受益于复调行业合作格 局改良。 安井食品:公司21年支出92.72亿元,同比增加33.12%;22Q1支出23.39亿元, 同比增加24.16%。估计22Q1主业支出约20亿元,同比增加8.50%。主业营收短期承 压,主如果客岁同期高基数影响以及前两个月餐饮规复不达预期、终端需求疲软。 21年公司归母净利润6.82亿元,同比增加13.00%;22Q1归母净利润2.04亿元,同比 增加17.65%,剔除并表和理财收益进献,估计22Q1主业净利率约8%。在降价盈利 开释、本钱相对可控、用度有望收窄的布景下,全年利润弹性有望开释。 三全食品:公司21年支出69.43亿元,同比增加0.25%,22Q1支出23.43亿元, 同比增加0.49%,Q4以来支出回暖,主如果公司加大产物扩大力度和渠道挖潜。21 年归母净利润6.41亿元,同比下滑16.55%。21Q4和22Q1归母净利润2.55/2.61亿元, 同比增加29.37%/48.36%,净利率13.70%/11.14%,均超市场预期,首要源于:(1) 21Q4降价顺遂传导,本钱端压力相对可控;(2)产物结构升级;(3)Q1促销政策 收窄。公司商超渠道占比力高,有望经过直营转经销的形式带动渠道结构优化,从 而对毛利率上行供给支持。 天味食品:21年支出20.26亿元,高基数和行业合作加重的情况下同比下降 14.34%。22Q1疫情频频,经销商拿货积极性高,公司动销明显增强,22Q1支出6.29 亿元,高基数根本上同比增加20.60%。公司21年归母净利润1.85亿元,同比下降 49.32%。22Q1归母净利润1.00亿元,同比增加25.27%,略超市场预期。公司22Q1 毛利率同比下滑0.32pct至35.95%,在牛油原材料价格明显上涨情况下,公司毛利率 仅略下滑,首要受益于21年末产物降价和折扣削减。此外,22Q1公司净利率同比走 高0.59pct至15.96%,首要系广告用度投放同比明显收窄,22Q1销售用度率同比降 低4.92pct至13.01%。

千味央厨:公司21年支出12.74亿元,同比增加34.89%;22Q1公司支出同比增 长20.17%至3.48亿元,2Q1支出增加超预期。分产物来看:21年油炸类/蒸煮类/烘焙 类/菜肴类及其他品类营收同比增加26.66%/39.20%/19.10%/162.11%(预制菜销售 额1400多万,同比增加34.35%)。21年公司经销商同比增加6.73%至968个,经销 形式整体销售额同比高增25.35%。21/22Q1归母净利润0.88/0.29亿元,同比增加 15.51%/44.78%;净利率同比变更-1.26/+1.35pct至6.85%/8.10%。21/22Q1毛利率 别离为22.36%/22.56%,在原材料上涨布景下,平稳微增0.65/0.41pct。我们以为主 如果公司对原材料采纳锁价办法,本钱管控才能较强,同时产物结构升级支持毛利 率走高。用度端,22Q1公司各项用度率连结平稳。 (三)调味品:本钱上涨下行业短期承压,22Q2 有望迎来根基面拐点 调味品行业短期根基面承压,22Q2有望迎来环比改良。调味品行业餐饮渠道收 入占比高、用量大,故餐饮需求对换味品行业景心胸影响较大,按照调味品招商网, 调味品行业餐饮、家庭(农贸+商超)、食品加工渠道支出占比别离为50%、30% (15%+15%)、20%。21年上半年餐饮行业景气回暖,但下半年以来防疫情势趋严, 对餐饮需求构成较大冲击;同时疫情以来底层消吃力并未完全规复,调味品行业需 求整体承压。22年3月以来多地疫情频频,行业规复再度受阻。短期来看,本钱端受 原油价格上涨影响仍存在不肯定性,但降价效应有望在22Q2获得更充实表现;需求 端调味品刚需属性较强,斟酌到客岁同期低基数,调味品根基面有望在22Q2迎来拐 点,后续调味品需求有望延续受益于防疫情势边沿好转后的餐饮消耗修复。

龙头海天味业抗风险才能强,21Q2支出下滑的情况下全年仍然实现较好增加。 海天21年支出250.04亿元,同比增加9.71%,21Q1-21Q4公司支出别离同比 +21.65%/-9.39%/+3.11/22.85%,Q2受社区团购影响同比下滑的情况下经过实时调 整,Q3/Q4持续两个季度支出增速上升。公司22Q1支出72.10亿元,同比增加0.72%, 增速放缓主如果由于公司餐饮渠道占比高达60%,餐饮端受疫情影响较大以及21Q4 降价后经销商备货前移。现金流层面,21/22Q1海天销售商品、供给劳务收到的现金 同比增加6.54%/-1.34%,经营活动净现金流同比-9.02%/净流出,21年公司条约欠债 同比增加18.83%,Q4降价后经销商拿货积极性较强,但22Q1疫情对发货和回款节 奏有影响。 餐饮、农贸渠道占比高的企业受冲击较大。(1)中炬高新:21年公司支出51.16 亿元,同比下降0.15%,美味鲜21年支出46.18亿元,同比下降7.24%;22Q1公司收 入13.47亿元,同比增加6.63%,美味鲜22Q1支出12.29亿元,同比下降0.51%。现 金流层面,21/22Q1公司销售商品及供给劳务收到的现金同比增加3.69%/-6.13%; 经营活动净现金流同比增加21.13%/转负,22Q1回款走弱。(2)恒顺醋业:21年收 入18.93亿元,同比下降6.45%。22Q1支出5.72亿元,同比增加10.43%,其中调味 品支出同比增加14.12%,主如果渠道扩大和营销鼎新慢慢见效。现金流层面, 21/22Q1公司销售商品及供给劳务收到的现金同比增加1.59%/-19.15%;经营活动净 现金流同比下降11.16%/转负,22Q1以来受疫情影响发货受阻,回款走弱。

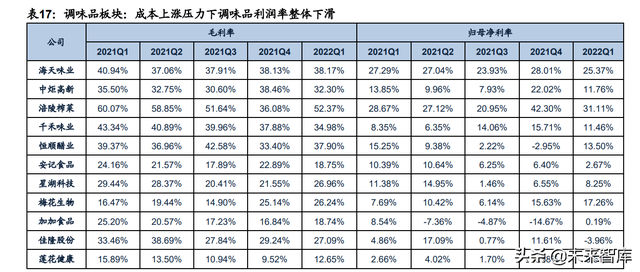

21年以来原材料本钱延续上涨,调味品利润表示普遍承压。21年以来受原油价 格上涨影响调味品首要原材料和包材本钱延续上行,黄豆/白砂糖/PET/瓦楞纸全年 均价同比增加14.49%/0.61%/27.10%/21.20%。21Q4行业普遍降价应对,但22Q1报 表端表现不明显,主如果本钱压力大于市场预期,22Q1黄豆/白砂糖/PET/瓦楞纸均 价同比增加3.27%/5.92%/25.30%/2.99%,PET继续大幅上涨,同时疫情影响下运输 本钱增加;春节买赠促销力度加大,降价结果并未充实在终端表现。 (1)根本调味品受本钱上涨影响,利润率均低于历史一般水平,公司经过降价、 用度收缩积极应对。龙头海天原材料控制才能强,应对本钱上涨战略更多,21年毛 利率/归母净利率同比下降1.29pct/1.41pct至38.66%/26.68%;22Q1毛利率/归母净 利率同比下降2.77pct/1.92pct至38.17%/25.37%。千禾21年毛利率/归母净利率同比 下降3.47pct/0.65pct至40.38%/11.50%;22Q1毛利率同比下降8.37pct,但广告投放 用度大幅缩减下销售用度率同比下降10.63pct,带动净利率提升3.11pct至11.46%。 中炬21年毛利率/归母净利率同比下降3.39pct/2.87pct至34.87%/14.50%;22Q1毛利 率/归母净利率同比下降3.19pct/2.09pct至32.30%/11.76%。 (2)涪陵榨菜是调味品中本钱处于肯定性下行周期的公司。公司21年毛利率/ 归母净利率同比下降2.29pct/4.73pct至55.97%/29.46%;22Q1毛利率/归母净利率同 比下降约4pct/提升2.44pct至52.37%/31.11%,净利率提升主如果源于销售用度率同 比下降2.70pct至17.87%。2022年轻菜头采购均价同比下滑约36%,同时窖藏才能扩 充,有望进一步实现本钱优化,估计22Q2有望迎来利润拐点。(报告来历:未来智库)

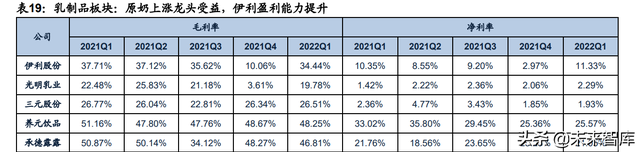

(四)乳制品:合作趋缓+产物结构升级,伊利利润率有望延续提升 疫情以来居民健康认识提升,乳制品需求端受益。22年原奶价格高位震动,成 本压力下常温奶合作或趋缓,乳制品龙头有望经过买赠促销削减、收缩用度和鞭策 产物结构升级带动业绩弹性开释。 伊利年报合适预期,一季报利润略超预期。公司21年实现支出1105.95亿元,同 比增加14.15%;21Q4公司支出259.21亿元,同比增加10.87%,21年顺遂收官。22Q1 公司实现支出310.47亿元,同比增加13.47%,合适预期。(1)22Q1液态奶支出223.18 亿元,同比增加6.99%,其中常温奶延续杰出增加,安慕希新品表示亮眼,Q1丹东 草莓和清甜菠萝口胃上市后支出超7亿。(2)22Q1奶粉及奶制品支出53.95亿元, 同比增加35.26%,奇迹部经营改良明显。(3)22Q1冷饮支出27.95亿元,同比增加 35.54%。现金流层面,21/22Q1销售商品、供给劳务收到的现金 同比增加 15.04%/9.94%,经营活动净现金流同比增加57.61%/-60.65%,回款整体良性,春节 备货前移对现金流有所扰动。 双寡头合作趋缓,伊利利润率有望延续提升。22年伊利利润率有望提升:(1) 22年以来饲料和运输本钱提升,估计全年奶价高位震动,本钱压力下常温奶范畴竞 争或将趋缓;(2)产物结构升级:公司奶粉盈利才能高于整体,奶粉高增加有望拉 动整体盈利才能提升;常温奶中金典增速领先整体、臻浓/舒化奶增速领先根本白奶 品类;(3)受益于范围效应,广告用度率有望下降。

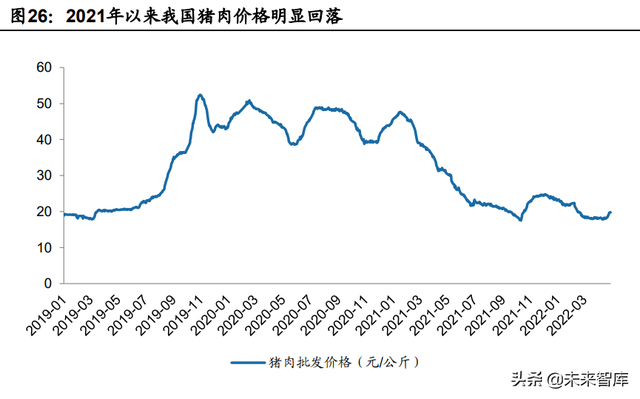

(五)肉制品:本钱盈利开释,龙头量、利有望迎来较快增加 双汇成长21年业绩低于预期,22Q1业绩合适预期。公司肉制品营业21年支出 273.51亿元,同比下降2.66%,其中销量/单价同比别离下降1.85%/0.83%,首要由 于猪价下行期市场合作加重,中小厂商对公司公共产物带来一定冲击,公司加大买 赠促销力度。21年肉制品吨利3782.37元/吨,同比增加2.81%。肉制品营业22Q1实 现支出67.97亿元,同比下降4.94%,22Q1肉制品量/价同比别离下降2.20%/2.80%。 受益于生猪价格下行,22Q1肉制品营业利润为17.51亿元,同比增加21.88%;吨利 4535.15元/吨,同比增加24.63%,处于19年以来较高水平。 本钱盈利开释,22年肉制品量、利有望较快增加。(1)肉制品:22年公司渠道 网点延续扩大、线下投放增加和新品慢慢放量有望带动量价增加;估计22年猪价前 低后高,全年猪价明显低于21年,肉制品吨利有望保持4000元/吨以上,同比增加超 7%。(2)屠宰营业:22年支出端受猪价低位影响估计同比下降。后续屠宰开工率 有望提升带动屠宰营业量增:一方面当前冻品库存较低,估计猪价前低后高的条件 下公司将加大冻品储备;另一方面猪价较低的情况有益于鲜销增加。

(六)食品综合:本钱上涨业绩普遍承压,疫情之下短期表示存在分化 (1)休闲食品:21年以来洽洽、桃李、绝味支出增加妥当,但本钱上涨情况下 业绩普遍表示出一定压力,洽洽降价应对实时,但用度投放加大,降价盈利尚未完 全部现;桃李和绝味均加大折扣力度,绝味对加盟商补助增加共度时艰,22Q1业绩 均同比下滑。 洽洽食品支出增加妥当,疫情有望拉动瓜子终端需求。洽洽食品21年支出/归母 净利润59.85/9.29亿元,同比增加13.15%/15.35%;22Q1支出/归母净利润14.32/2.08 亿元,同比增加3.86%/5.15%。21年以来葵花籽本钱上涨约5%-10%,Q4降价应对 但用度投放加大,降价盈利尚未充实表现,21Q4+22Q1净利润同比增加14.65%,慢 于支出增速。全年来看疫情拉动瓜子终端需求,销售用度或有节俭空间;若包材等 质料价格平稳,随降价盈利开释及范围效应显现,利润弹性有望开释。 味食品加大加盟商补助力度,21Q4以来业绩承压。绝味食品21年支出/归母 净利润65.49/9.81亿元,同比增加24.12%/39.86%;22Q1支出/归母净利润16.88/0.89 亿元,同比增加12.09%/-62.24%。21年下半年以来疫情、水灾影响下线下门店闭店 /客流下滑对单店表示形成较大冲击,公司加大对加盟商的折扣和补助力度,叠加鸭 副、饲料等本钱上涨, 21Q3-22Q1 持续三个季度毛利率同比下降 3.12pct/10.14pct/4.18pct;21Q4和22Q1销售用度率同比提升4.72pct/7.33pct。估计 22年全年不肯定性仍然较大,但公司以成熟加盟商为主,抗风险才能较好,疫情或 带来行业加速洗牌,公司加速开店,有望凭仗范围和供给链上风加速市占率提升。 桃李面包支出增加妥当,原材料及配送用度上涨致使盈利才能承压。公司21年 支出/归母净利润63.35/7.63亿元,同比增加6.24%/-13.54%;22Q1支出/归母净利润 14.52/1.58亿元,同比增加9.43%/-2.80%。21年以来公司支出增加妥当,但原材料 本钱上涨、配送费增加和促销力度增大致使21/22Q1净利率同比下降2.76/1.39pct。 持久来看,各地新工场产能开释和渠道扩大有望鞭策支出业绩妥当增加。 (2)安琪酵母:原材料本钱大幅上行,业绩不及预期 公司21年支出/归母净利润106.75/13.09亿元,同比增加19.50%/-4.59%;22Q1 支出/归母净利润30.32/3.13亿元,同比增加14.14%/-29.30%。受益于产能扩大和提 价,支出增加提速。原材料本钱大幅上行致使业绩延续承压,按照Wind,21年糖蜜 均价同比增加38.24%,21/22Q1公司毛利率同比下降6.66pct/6.56pct;公司于21Q4 降价后盈利才能逐季改良,21Q3-22Q1净利率别离为8.06%/9.43%/10.31%,水解糖 项目有望于22年下半年投产,进一步减缓本钱压力。

(七)啤酒:疫情影响餐饮端消耗,行业高端化进程延续 餐饮、夜场消耗受疫情冲击明显,致使21年下半年以来餐饮端啤酒需求疲软, 对全年表示有所拖累,但啤酒行业高端化进程延续,降价+产物结构升级下行业龙头 均价均获得明显增加,成为支出增加首要驱动力。未来餐饮需求有望慢慢规复,产 品高端化叠加产能整合优化,啤酒龙头盈利才能有望继续提升。 青岛啤酒: 公 司 21 年 收 入 / 归母净利润 301.67/31.55 亿 元 , 同 比 增 长 8.67%/43.34%;22Q1支出/归母净利润92.08/11.26亿元,同比增加3.14%/10.20%。 21年销量/均价同比增加1.38%/7.04%,22Q1销量/均价同比增加-2.79%/+6.10%,提 价和产物结构升级鞭策均价增加,但疫情对量增有所冲击。22年以来本钱压力加大, 22Q1毛利率同比下滑0.47pct;但销售用度率同比下降1.25pct,带动利润率同比提 升0.78pct至10.31%。 重庆啤酒: 公 司 21 年 收 入 / 归母净利润 131.19/11.66 亿 元 , 同 比 增 长 19.90%/8.30%;22Q1支出/归母净利润38.33/3.41亿元,同比增加17.12%/15.33%。 高级酒乌苏延续放量带动公司量价齐升,21年销量/均价同比增加15.10%/4.96%; 22Q1销量/均价同比增加11.70/4.86%。21年公司归母净利率8.89%,同比提升 1.21pct,首要由于产物结构升级带动的毛利率提升以及治理用度率下降。22年以来 原材料和运输本钱压力加大,22Q1毛利率同比下降0.18pct;22Q1公司销售用度率 13.70%,同比提升0.59pct,治理用度率3.39%,同比下滑0.79pct。 华润啤酒:公司21年支出333.87亿元,同比增加6.17%,其中销量/均价同比增 长-0.41%/6.60%,21年下半年支出137.53亿元,同比下滑2.04%,其中销量/均价同 比-6.79%/+5.08%,下半年夜场餐饮渠道关停对整体销量出格是高端产物影响较大。 公司2021年归母净利润45.87亿元,同比增加119.05%,主如果(1)公司于21年1月 订立的搬家抵偿协议,就出让其具有的一块地盘收取初始税后抵偿收益约群众币13 亿元;(2)产物结构升级叠加间接降价,带动全年毛利率同比提升0.76pct;(3) 21年关厂节奏有所放缓,致使治理用度率下降3.21pct。现金流层面:21年经营活动 净现金流49.95亿元,增加11.50%。 (八)软饮料&预调酒:疫情影响整体消耗,集合度有望继续提升 农民山泉:公司21年支出296.96亿元,同比增加29.81%,包装饮用水营收增加 规复到疫情前的一般水平,茶饮料和其他产物营收增加明显提速。公司21年归母净 利润为71.62亿元,同比增加35.7 |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589