|

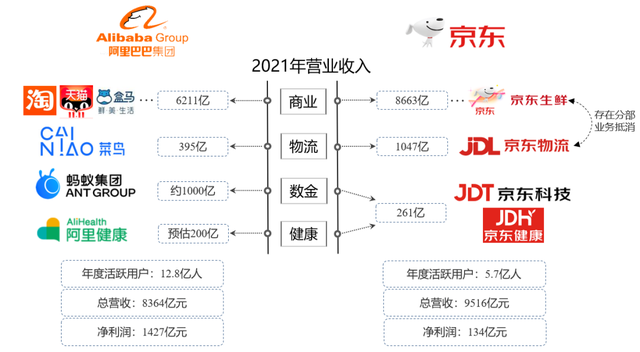

双11是电商大成长的一面镜子:2022年首届双11,全网销售总额仅为5000万元;而到2022年,这一数字到达了9651亿元。其中,天猫2022年双11终极买卖额为5403亿元,京东终极买卖额为3491亿元,中国两大电商开辟者照旧是领跑者。但是,履历了近20年成长的阿里巴巴与京东,现在已经不但仅是电商公司。 按照两家企业2022年财报数据,阿里巴巴活跃用户数目是京东的两倍不足,净利润是京东的十倍还多,但京东的营业支出却反过来抛弃阿里巴巴1000多亿,若何了解这些风趣的“反差”?两家企业的计谋挑选,是殊途同归,还是泾渭清楚? 回首了两家企业近20年的成长,提炼出了了解阿里京东“反差”的一条线索: 在市场“启动”阶段,阿里巴巴的“长尾”电商形式对阵京东的“标品”电商形式; 在流量“续航”阶段,阿里巴巴出力于“信息营业扩大”,京东则“商品力强化”; 在才能“输出”阶段,阿里巴巴重点打造了“数据中台”,京东则夸大供给“供给链根本设备”。 后电商时代:阿里向左,京东向右 在电商行业进入存量合作之际,阿里巴巴、京东这两大中国老牌电商都比以往低调了很多。这类低调,一方面也许是提防本钱无序扩大情势下的成果,但另一方面,实在投射出了两家企业奥妙的计谋转向: 阿里这边,早在2022年末,张勇重申阿里数字经济体未来十年的三大计谋,即全球化、内需、大数据和云计较,意在冲破原本的“一亩三分地”,归入更丰富的生态主体。 京东这边,实体经济相关投入总额不竭上升,近三年积累跨越营收比重的88%。总裁徐雷在2022年末暗示,将以全渠道计谋帮助京东斥地第二条增加曲线。 在近二十年的光阴里,从电商起家的阿里和京东,享用过期代盈利,也履历过电贸易务的高度合作,到现在又尽力摆脱“电商依靠型”增加形式……两家企业总是有着类似而又分歧的挑选。 更耐人寻味的是,按照两家企业2022年财报数据,阿里巴巴活跃用户数目是京东的两倍不足,净利润是京东的十倍还多,但京东的营业支出却反过来抛弃阿里巴巴1000多亿(见图1),若何了解这些风趣的“反差”?

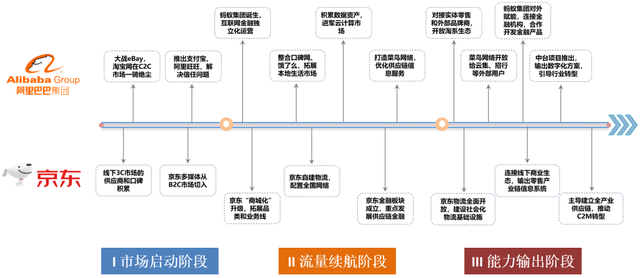

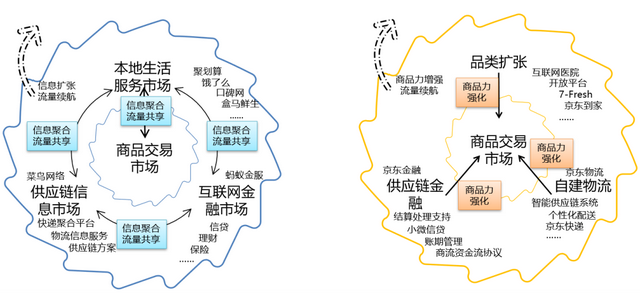

亚马逊的开创人贝佐斯所推重的“飞轮效应”成长战略,为揭秘阿里巴巴和京东的底层贸易逻辑供给了一个参照工具。从持久主义的视角来看,企业常常基于本身的精准定位,建立具有底层上风的贸易形式,尔后自动或被动发生的贸易扩大,又反过来强化底层上风,实现企业“飞轮”的循环“跃迁”。图2总结了迄今为止阿里巴巴和京东各自“增加飞轮”演变的首要阶段。

市场“启动”:“长尾”电商大战“标品”电商 2002年,阿里巴巴刚在B2B市场上翻收场面,就迎来了一项应战:随着互联网电商巨头eBay在2003年以1.5亿现金收买了中国外乡诞生的电商公司易趣,C2C形式被带入了中国市场。 为此,阿里巴巴于2003年景立“淘宝网”,与eBay上演了一场世纪初的电商大战。马云提出:“eBay是想买中国市场,而我们是想缔造一其中国的互联网买卖市场。”也正是这个方针,奠基了阿里巴巴厥后近20年的贸易扩大底层逻辑——信息中介的脚色。 2005年淘宝网全年景交额冲破80亿元,超越沃尔玛中国,在买卖范围和商品数目上还跨越了日本雅虎。更加重要的是,基于中国的制造业上风和市场范围上风,淘宝网成功建立起了“长尾商品”买卖平台。 淘宝网及C2C形式的成功,帮助阿里巴巴扑灭了“增加飞轮”的引擎,标志着阿里巴巴在电商市场上初次培育出广漠的用户根本。 在阿里巴巴占据电商的半壁山河之时,另一边的“京东多媒体”在中关村混的风生水起。一场意外的“非典”疫情,让京东被迫“触网”:刘强东带着团队开着车、甚至骑着小三轮一单一单地去给线上定单送货。 随着“非典”的竣事,京东多媒体也积累了“质优、价低、送货快”的好口碑,同时,刘强东果断公布封闭线下门店,周全进军电子商务。 刘强东以为,只处理信息题目,没法鞭策电商延续成长,由于有太多商品的信息没法经过中介去把控。因而,他挑选将京东多媒体实体店肆迁移到网上去,照旧由京东掌控商品进销全进程——这也是后来另一种广受接待的B2C电商形式。 2022年6月,京东多媒体网正式更名为京东商城,全年的销售额到达了3.6亿。自此,京东也跻身中国B2C电商范畴的巨头的行列,紧逼那时聚焦图书营业确当当网和出色网。

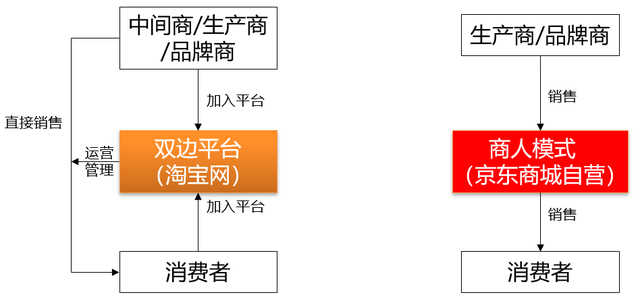

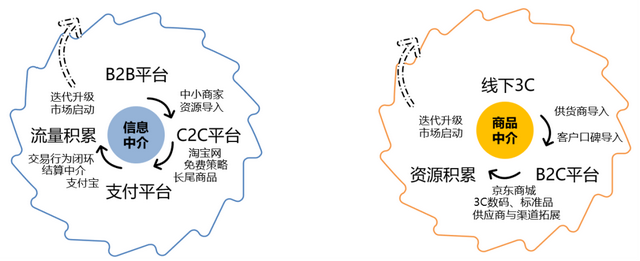

如此来看,电商市场毫无疑问是阿里巴巴和京东配合的“启动”板块,也是增加飞轮引擎的焦点环节,但对于若何启动,两者有分歧的挑选: 阿里巴巴本色上是一个商品市场的“构建者”,淘宝平台自己不保有货物产权,采用抽佣和办事费方式实现盈利(见图3)。这类形式的特点在于,平台的介入者群体越大,买卖用度就越低,进而能鞭策范围实现更快增加。 是以,到2022年,仅仅用了4年时候,淘宝平台的年买卖总额就冲破了169亿,注册用户跨越3000万——所以,阿里巴巴的启动逻辑就是典型的流量思维,信息越充实,平台的生命力越强,介入者更多,如此构成第一条理的飞轮运转(见图4)。 京东平台本质上就是商品中介,从进销差价中获利。作为商品中介,京东就要比淘宝多关注诸如毛利率、商品特征、周转率等经营目标,也要承当存货风险和库存本钱。 这类挑选,就意味着京东同时向实体零售业态和其他电商宣战,也传递了京东的方针——在商品格量上超越淘宝(线上),在价格上超越实体门店(线下)。是以,京东的启动逻辑中介入者范围不是重要方针,更重要的是把控货源和采购本钱,获得消耗者的认同(见图4)。

流量“续航”:“信息营业扩大”与“商品力强化” 在实体零售时代,零售贸易的焦点增加法例就是“连锁扩大”;假如要问互联网时代电商平台的增加法例,毫无疑问可以用“流量扩大”来类比。 对于阿里巴巴和京东而言,各自的增加飞轮启动后,若何延续运转、而且建立自我造血的才能就显得非常关键。这类“造血”,既代表着培育其他营业板块,强化底层上风;又反应了安定营收的才能。 从现实来看,电商生态远没有搜索生态(如Google、百度)和交际生态(如FaceBook、QQ)那末稳定,背后的身分有很多,这也是为什么eBay以后有淘宝,淘宝以后还有京东…… “流量”,成为两家企业在经营进一步成长进程中的配合着眼点,这也在很大意义上激发了阿里巴巴和京东在新阶段的各类交锋。但是,需要明白的是,两者对于“流量扩大”的战略逻辑有着分歧的想法。 信息扩大:天猫、付出宝、菜鸟收集 自阿里巴巴凭仗淘宝成功翻开小我消耗者市场后,便进一步扩大“泛电商信息营业”。底子方针则是朝着多元化的信息中介和市场办事商的方针迈进,从而扩大流量和信息上风,保护中介职位。 从两个维度的例证可以了解阿里巴巴这套战略的逻辑:一个是营业扩大首要范畴,另一个是营收结构。 在营业结构方面,2008年4月,淘宝网推出专注于办事第三方品牌及零售商的“淘宝商城”(后来更名为“天猫商城”)。这一行动反应了决议层更高的计谋考量:即摆脱固有标签,从丰富和优化平台供给侧的角度吸引更多C端流量进入。一样基于电商信息中介的着眼点,阿里巴巴还将信息中介的脚色还延长到其他范畴: 一是对当地生活办事范畴的结构,典型案例是口碑网与饿了么的革新与整合。二是互联网金融的斥地和自力化运营。以付出宝和蚂蚁团体的扩大与突起为代表。三是供给链信息营业的上线。2022年5月,“菜鸟收集”建立,饰演着供给链信息办事中介的脚色,这张“网”将孤立的物流资本、节点企业和信息构建成一个整体,使阿里巴巴从信息维度把握物流终端流量。 从阿里巴巴的营业结构战略来看,不管是零售、当地办事,亦或是金融、物流,信息中介的脚色始终在强化,没有淡化。至于结构偏向的逻辑也很不言而喻:既能为焦点板块电贸易务赋能和支持,也要具有充足大的互联网中介安身空间以便于成长为自力的流量中心,在此根本上,阿里巴巴以信息上风为焦点,鞭策各个板块的流量增加,并实现穿插获客和引流。 信息变现:阿里妈妈与阿里巴巴 从营收结构的角度,也能窥见阿里巴巴力主定位信息中介的流量扩大逻辑。 若要问阿里巴巴最赢利的项目是什么,很多人可以本能地猜到淘宝和天猫两大平台,这确切没错;但风趣的是,淘宝和天猫这两大电商平台,最大的支出来历是广告营业,而不是买卖额抽成。 早在2022年,阿里巴巴就建立了收集营销平台“阿里妈妈”,阿里妈妈将首要资本投入到办事淘宝平台广告和营销的淘宝同盟项目上,2011年,淘宝同盟跨越百度成为中国最大的广告同盟。(图5)。

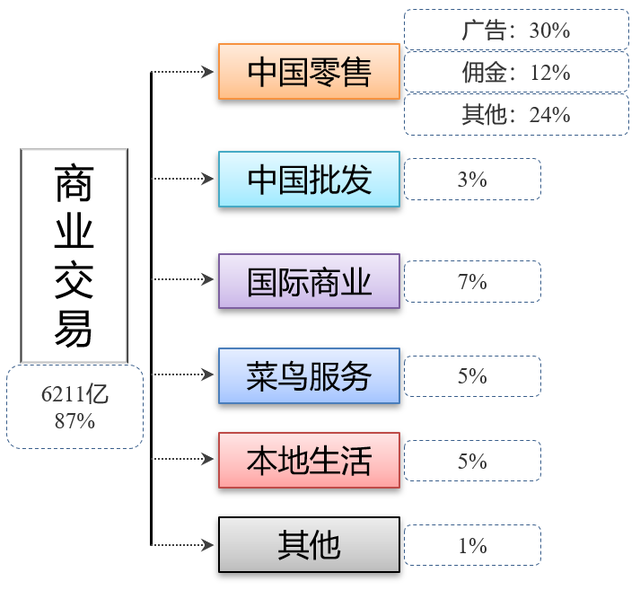

在阿里巴巴的四大营业板块中,贸易买卖占主导职位,大约为团体进献了87%的支出额(见图6)。而具体看贸易买卖营业(见图7),中国零售板块(主如果淘宝天猫两大平台)就占了团体66%。

但风趣的是,中国零售板块的广告支出远远高于买卖佣金支出,这是什么概念呢?阿里巴巴中国零售板块的广告类营业,总计为团体进献了30%的支出。这还不算云计较、媒体文娱、数字与创新营业三部分以及贸易买卖内其他板块的广告支出。也难怪有人戏言 “阿里内部收钱的不是爸爸,而是(阿里)妈妈。”

所以在营收职位上,阿里巴巴在于贸易,贸易在于淘宝天猫,而淘宝天猫却在于广告。综合来了解,由于阿里巴巴的营收主力是广告和佣金,广告和佣金取自于流量,是以,阿里巴巴的底层贸易逻辑,就从底子上指导其依靠强化信息中介的上风停止流量扩大(见图8)。

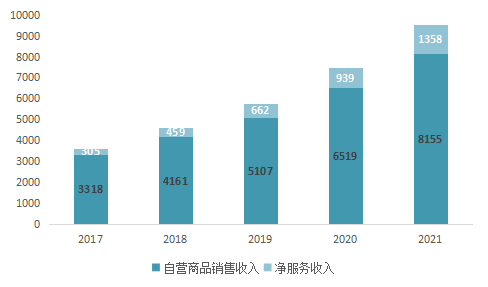

商品办事扩大:京东物流与供给链金融 相对于阿里巴巴的多元化信息中介营业扩大,京东的流量扩大更多是“纵向”的,即一切的营业结构都围绕商品畅通的链条展开,进一步扩大“商品+办事”的零售供给鸿沟。 一方面,在商品类目上,作为“贩子中介”的京东商城展开了积极的品类扩大计谋。从上线图书营业起,京东商城起头向综合型收集零售商迈进。据京东财报数据,停止2022年3月31日,其自营SKU(库存量单元)到达240万个,到2022年这一数字增加至500万个,而自营零售巨头沃尔玛的最大SKU也不跨越3万个。为了覆盖到“远场零售”没法做到的品类,京东内部还试水了诸如京东抵家、7-fresh等“近场新零售”项目。 另一方面,围绕商品畅通和供给链才能,京东也不竭从侧面强化“贩子中介”在商品外的办事体验。 首先是物流扶植,早在2022年,刘强东就力排众议,决议建立京东自己的物流根本设备,这一决议的动身点很简单:那时的第三方物流办事质量条理不齐,履约时效没法保证,货损率很高。其次是平台运营才能扶植。2022年,京东公布实施开放平台计谋,这一步棋,与亚马逊推动的多元化平台合作关系千篇一概,简言之,平台为广大的商家供给了多种合作形式选项:包括可以零丁应用京东的物流配送系统;也可以周全由京东代运营网店等。这一计谋使京东商城敏捷扩大了品类,充实变更和整合了广大社会资本。再一个是金融办事的完善。2022年,京东公然认可已自力筹建了金融营业,京东金融(现为“京东科技”)首要为自营供给商和优良的第三方商家供给资金周转保障,还能帮助供给商扶植结算处置系统及其他电子渠道等,这实在在很洪流平上弱化了实体零售中一向存在的供给商资金链风险,使得上游供给商和京东能连结相对灵敏、延续的供货形式,间接提升了京东的供给链效力。 所以,京东在流量扩大的战略上,还是牢牢围绕焦点的商品经营板块,物流、金融以及开放平台商家,都在外围经过度歧机制拱卫中心的“商品力”——商品与办事的综合性价比,这个“商品力”,就是京东流量增加的来历。 体验变现:自营、价格与配送 对照来看,阿里巴巴的流量增加本质上是靠“信息”扩大,而京东则是靠“商品力”,了解这类差别,还是可以从营收结构找到答案。 京东近些年的营收首要由两部分组成:一是自营商品销售支出,也是京东的成本行;二是净办事支出,包括对平台第三方商家的扣点、广告支出以及物流和其他支出组成。两部分的占比若何呢?经过计较可以发现,自营商品销售支出保持在86%—92%(图9),也就是说,自营营业为团体进献了9成左右的支出——这足以与阿里巴巴构成鲜明的对照。

对于京东而言,自营商品营业才是实在的引流工具,要想提升自营商品营业的合作力,不过就是“价格”和“品格”: “价格”是由供给商和京东两方面身分决议的,上游采购本钱越低、畅通用度越低,京东的让利空间就越大。刘强东已经提到过一个“三毛五”理论:倘使有机遇赚一块钱,京东只拿走其中的七毛,三毛留给合作伙伴。也就是说,京东实在并没有靠强势职位过度挤压上游供给商的利润,而是从下降畅通用度动手,下降消耗和物流本钱、加速库存周转(以薄利多销)……这些方针也正是京东自建物流以及为上游供给商供给金融办事的动身点,据京东财报数据,京东的履约用度率延续走低,今朝保持在6%左右,而库存周转天数也从2011年的50天缩减到2022年上半年的28天。 “品格”包括了两个维度,商品品格和品类是根本,此外,配送速度和办事也很重要,因而,京东的品类拓展、智能网点扶植等扩大都有了明白意义。 在流量“续航”阶段,虽然从概况上看,阿里巴巴和京东两家企业所做的很多结构高度类似,但深入比力营收结构,也能清楚地窥测出各自的计谋偏重——阿里巴巴的行动逻辑更像横向多元化的信息办事公司,京东则越来越像纵向一体化的供给链公司。 >电商巨头们的二十年:两种“飞轮”的较劲(下) |

近日,郑州一个餐饮店老板的经历让无数人为之感慨。他是在2022年拿了30万开了一家烩面

编辑导语:直播电商发展至当下已有一定规模并走向成熟,那么未来直播电商是否能保持优

")

2022年已经过去,电商总体环境不容乐观,很多商家反馈,没有赚到钱,并且对于未来的电

编辑导语:2022-2022年,是国内零售电商市场天翻地覆的四年,原本以为国内电商的格局

谈及电商的发展趋势和未来,不得不提一下马云,他是将电商带到国内的第一人,虽然他不

如今我们只要走在大街上,不是遇到“旺铺招租”,就是看到了实体店在“打折促销”。于

网购的世界在陈晨眼中变得陌生了几分。有些悖论,陌生是因为陈晨对这个世界太过熟悉。

一个月停15天电,跨境电商太难了!有人说:过去十年来中国最暴富的行业,除了拆迁户,

文|言菲 廖紫琳编辑|董金鹏【亿邦原创】2022年,直播带货依然是电商最具活力的板块

张小金决定自己做跨境电商。理工科出身的张小金毕业后在某“大卖”(泛指头部跨境电商

编辑导读:最近跨境电商风波不断,亚马逊近期大规模封店,被封店的中国卖家超过了5万

图片来源@视觉中国电商业态正迎来新的变化。过去几年,内容电商、直播电商迎来了高光

今年的618电商狂欢节被誉为“史上最卷”,各大平台之间的竞争达到了白热化的程度。虽

图片来源@视觉中国文| 河神 互联网平台型的公司最近处在风口浪尖,电商也不例外。电商

电子商务的出现让一部分人抓住了致富的红利,但任何事物都有兴衰,电商也不例外,虽然

文|王亚琪编辑|斯问618收官。今年,各大平台都不再公布大促GMV数据,这似乎已经成了

有朋友说,如果时光再回到10年前,一定要做电商。但这个世界上什么都不缺,唯一缺的就

生鲜电商到了一个最危险的时刻。此前,同程生活的危局已经预示了这一天的到来,而暴雷

中小商家的春天。文/郑亚文编辑/斯问一年一度的6·18落下帷幕。今年的6·18,很不一样

700多家互联网企业,汇聚3.7万年轻人。在江苏宿迁电子商务产业园这个综合性全产业链园

声明:本站内容由网友分享或转载自互联网公开发布的内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589

Copyright @ 2022-2044 杭州共生网络 www.gongshengyun.cn Powered by Discuz!