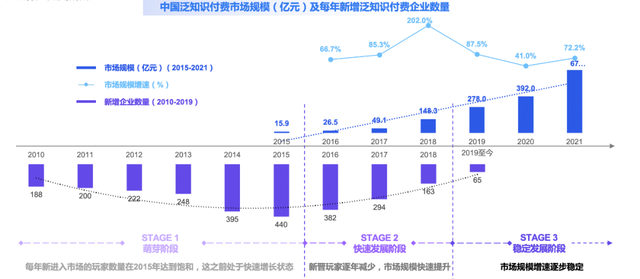

比来自己集合精神去做了一门课程,叫做《全维贸易认知》,在做这门课的进程中,我去系统性地研讨了下现在全部常识付费市场的情况,也获得了很多的收获,明天就把我对于这些研讨的心得和一些成果,和大师一路谈一谈。 一、行业概览:「常识付费的现在和未来?」常识付费的现象首要指常识的接收者为所阅览常识支出资金的现象,实在它已经不算是个很新的概念了,实在早在2022年,常识付费就起头闯入人们的视野,该年也被称为“常识付费元年”。 最早是“分答”上线,让很多名流和专家加入了付费问答形式,王思聪昔时在该平台上共回答32个题目,总共时长20分钟,支出却高达23.8万元,让大师发现本来常识还能这样赚到钱。 看到先行者的成功后,后续者纷纷跟进,罗振宇推出了“获得APP”,喜马拉雅开办了“123常识狂欢节”,知乎上线了“知乎live“,一时候“常识付费”如火如荼,迎来了井喷期。 那想分析一个行业,就必必要先看下这个行业的整体数据,以下数据来自于巨量算数&创业邦-2022中国泛常识付费行业报告和艾媒征询的常识付费行业报告: 1. 市场

从2022年,17年的起步49.1亿元,直到2022年(猜测值)675亿元,常识付费市场范围翻了十几倍(2022年增速最大,到达202%)。 停止2022年10月,全国常识付费企业(包括产业链上中下流介入主体)总计3763家。2022年到达峰值,以后下降趋于稳定。 2. 用户数

常识付用度户在整体网民中的渗透今朝还处于增加,但在2022年后趋缓,今朝常识付费更多还是来自于存量市场。 整体上看,常识付费数目稳步上升,从2022年的5000万到达了2022年的4.3亿,存量和增量市场一样庞大,未来增加的偏向会向下沉人群靠近。 3. 人群画像

(注:怕上面只看抖音泛常识付用度户有些不够周全,所以艾媒和抖音的数据一路拿来看。) 其中大部分的常识付用度户还是集合在中等偏下支出、学历中等偏下的30岁以上的人群,整体来看,男性用户更多,低线地区市场包含很是大的潜力。 4. 用户需求

虽然65.7%的用户表白是爱好需求,而只要42.9%表白是职业需求,但在现实进修场景中,却是职业提升占比最高,说明大大都用户愿意付费的常识更偏“适用”。 5. 载体范例

泛常识付费的信息获得载体最高还是短视频,音频排在了最初(说明认真学还是得看得见,音频更多时辰相比力来说不够正式)。 所以整体从上面数据来看,总结几点:

二、群雄混战:「让谁欢乐让谁忧?」看完宏观行业大盘,我们再深入到微观里,看下在这个行业中常识付费的形式和相关企业的一些现状和数据表示。 假如依照进修形式分,比如在视频范畴,既有依托抖音庞大流量突起的学浪这样的新贵平台(2022年10月才建立),又有腾讯课堂、网易云课堂这样老牌劲旅;比如在音频范畴,既有喜马拉雅这样坐拥mau2.5亿的全民音频霸主,也有用户更细分的获得APP;在图文范畴,有知乎live等等。 那假如如果依照小我ip影响力,则又可以分为所谓常识付费范畴里面的四大天王:

其中最早的罗辑思维创建时候距今都已经有快10年了(这里先夸大下,文中讲到的常识付费是指非考试目标性的进修,像各类考研、考公、考托福雅思这类招考教育培训不算在内)。 为何近几年常识付费起头发力呢? 从内核来说,随着近年国内经济增加放缓(行业合作加重、疫情的影响等等),以及大量受教育水平较好且有付费才能的80、90后起头跨入中年危机(上有老,下有小,工作才能和机遇也逐步起头被后来的年轻人应战),就出现出了大量对于现状焦虑,对未来恐惧的人。 从外在来说,随着通讯装备和技术的迅猛成长(比如5G、比如短视频等),以及人们生活方式的改变(更快节奏的生活),随时随地,想学就学,成为了一种可以轻易告竣的方式。 所以天时人地相宜,形成了本日常识付费范畴的突起。 1. 樊登念书&巴九灵先来说说樊登念书,我相信只要大师玩太短视频平台,就一定会刷到过。 它也曾传闻是抖音上最赢利的IP,经过矩阵形式,被很多人号称一年在抖音变现50亿(各类小怪都来在抖音蹭热度,比以下图)。

但这只是传闻,因而我试图去找了一些实在的数据,看看樊登到底赚了几多钱。 据《逐日经济消息》2022年1月22日po出的对于樊登的专访:

所以樊登公司在2022年营收10亿的数据是确切的。 乍一看,数据很是亮眼,可是樊登念书鲜明数据下,也是暗流涌动,为什么? 由于公司营业依靠樊登这个IP的比重太高了,成也IP,偶然也许败也会在IP。

(非樊登本人直播,其直播间只要150多人) 客岁10月,樊登接管媒体专访,被问到与小我IP相关的题目时,樊登回应了对于“焦虑”的质疑:“我们走的就是一般IP的线路,只不外你担忧大概焦急的是说为什么还没有第二个IP诞生。”他以JK·罗琳和成龙为例,以为纷歧定需要打破小我IP的壁垒,重要的是享用进程,传递代价观。 但据领会,受疫情影响及消耗者支持志愿下降,樊登念书2022年以来的成长并不如预期。 一样的工作也发生在吴晓波身上,2022年7月,吴晓波曾在接管《财新时候》的采访时,曾流露巴九灵公司的支出情况,其称,每年有3个亿的支出,其中常识付费、企业培训、广告的支出各占三分之一。 但按照此前其表露的通告内容,巴九灵首要经过“吴晓波频道”公众号及喜马拉雅、咪咕等移动平台盈利,吴晓波小我IP在品牌塑造和消耗者口碑中的助力不言而喻。 以开创人强IP的形式破圈,在创业早期固然很好,却会在中前期堕入增加乏力,引发本钱市场的质疑。著名经济学家宋清辉在自己的专栏中指出“依靠小我IP获得成长和营收的公司,去小我IP带来的影响是致命的”。 今朝看来,巴九灵已意想到需停止“去吴晓波化”办法,但估量一时候还难以给出其他更有益的增加点。 那除了樊登和吴晓波,其他公司的支出情况若何呢? 2. 思维造物再说说罗振宇的思维造物,建立于2022年06月17日。今朝,思维造物旗下有罗辑思维、获得APP、获得高研院、“时候的朋友”等众多著名的互联网品牌和常识付费品牌。 按照深交所创业板官网2022年12月29日更新的思维造物招股书显现,思维造物2022年支出约7.38亿元、2022年支出约6.28亿元、2022年支出约6.75亿元、2022年前6个月支出约4.39亿元。

其中主营营业(线上+线下+电商+其他)的支出别离占营业支出比为,2022年占100%,2022年占99%,2022年占99.5%,2022年1-6月占99.8%,从侧面说明思维造物的发力重点几近还都是在常识付费范畴,并没有急于开枝散叶。

其中其线上常识办事包括课程、听书、电子书总共3块,依照采办形式又分为单品采办,会员形式(月卡、季卡、年卡等)。 线下常识办事营业,首要包括“获得高研院”(也就是本来的获得大学)的课程支出,跨年演讲的门票及广告支出。 电贸易务首要包括自营和代销的线上商品,比如图书、文具、电子阅读器等等。 但不得轻忽的,却是获得用户的月活&日活用户数以及充值用户数均在小幅下降。

总的来说,招股书中最新数据显现其月活尚还逗留在百万级别,付用度户数更是增速减慢。2022、2022及2022年一季度,获得新增付用度户数别离为164.91万人、91.10万人和82.61万人,在活跃用户范围并不大的情况下,用户付费志愿的下降极易为平台带来掣肘,一旦恶性循环构成,再做改变将更加艰难。 明显,从用户基数的角度看,获得的根柢还比力亏弱,这成为罗振宇不能不面临的另一项焦虑。 ps:额外再贴一张图,看看薛兆丰、香帅等教员们的支出,而且这仅仅是在获得一个平台卖课的钱,还不算上他们卖书和其他活动的支出(实名恋慕)。

3. 喜马拉雅接下来,我们经过数据来看看音频范畴里面的TOP公司—喜马拉雅的情况(数据均来自于喜马拉雅赴港上市的招股书):

据招股书表露,2022-2022年及2022上半年,喜马拉雅的营收别离为14.81亿元、26.98亿元、40.76亿元、25.14亿元;与之对应的却是延续吃亏,2022-2022年及2022上半年,经调剂吃亏别离为7.56亿元、7.48亿元、5.39亿元、3.24亿元,三年半累计吃亏逾23亿元。 其经调剂净吃亏率别离为51.1%、27.7%、13.2%、12.9%;虽然同比收窄,但公司仍未实现盈利。

在用户数据方面,停止2022年头至6月30日,其移动互联网均匀月活跃用户数为1.1亿,物联网及其他开放平台的均匀月活跃用户数为1.51亿,总计2.62亿。 喜马拉雅的用户分为移动端用户和物联网(智能装备、车载装备等)及其他开辟平台用户两大范例;其物联网用户的月活跃用户数已经在2022年跨越了移动端月活跃用户数。 别的,对照2022年和2022年的数据,喜马拉雅的移动端均匀月活跃用户付费率有了明显上升,从2022年的2.7%增加到2022年的9.8%。

喜马拉雅上的内容,其中包括PGC、PUGC及UGC,覆盖了98个品类的音频内容,包括但不限于小我长大、历史人文、亲子感情、贸易财经以及文娱内容等,但可以看出,创作者数目和内容数目也随着时候逐年递增,但速度略有放缓。 另按照招股书显现,喜马拉雅的支出来历除了付费定阅外,广告、直播和其他创新产物及办事也别离是公司的几大支出来历。 以2022 年喜马拉雅40.76 亿元综合营收为例,其中定阅支出20.07亿元,占比高达49.2%;广告和直播营业别离进献了10.72 亿元、 7.18 亿元的营收,两者总计占比43.9%;其他创新产物及办事为2.80 亿元。可以看出,喜马拉雅摸索多元营业的开源结果并不非常理想,其最大的支出来历还是定阅支出。 停止2022年末,喜马拉雅已与跨越140家出书商建立版权授权关系,包括中信出书社、晋江文学城以及阅文团体等;常驻喜马拉雅的KOL包括德云社、吴晓波等,同时也是喜马拉雅首要的IP版权供给商。 这虽然是好工作,由于好内容才是留住用户的第一焦点,但喜马拉雅的内容采购本钱居高不下,已经严重拖累公司的盈利才能。这是喜马拉雅的取舍之痛,也是其IPO后也难以摆脱的庞大隐疾。 总的来说,喜马拉雅在自己挑选的门路上果断的走着,但随着2022年起,腾讯音乐、网易云音乐、字节跳动、快手、B站等新玩家,经过度歧方式涌入在线音频赛道,且已威胁到喜马拉雅早期建立的护城河,它未来的路,仍然艰辛。 4. 抖音&学浪接下来我们看看另一流量巨头抖音的常识付费情况: 据客岁抖音公布《2022年泛常识内容数据报告》显现,曩昔一年,抖音上的泛常识内容增加迅猛,播放量年同比增加达74%,已占平台总播放量的20%。 这个数据表白,短视频作为首要进修方式正在越来越风行,拿其短视频付费课程的承载平台学浪举例,从2022年10月至今,学浪已覆盖包括新职业教育、职场提升、生活爱好、资历证书等范畴的数百种课程。 用户覆盖抖音、本日头条、西瓜视频等多平台,其账号、生态和抖音完全买通,经过为创作者供给包括课程生产、班级治理、推行招生等一站式处理计划,让常识创作者可以加倍专注于课程内容自己,提升常识的传布效力。

可以看到在以上的热门榜单排名里面,热门榜前三位的教员别离已经卖进来了1000万、2100万、1300万的销售额,而且学浪和获得APP有一点很是分歧的是,教员小我光环对于你采办课程的占比并没有那末重,比如这热榜前10位的教员,没有几小我是真正所谓的大咖(比如热榜第二位,他就是一个很普通的主持人,教你声学课)。 相对来说,抖音人群更接地气,他们更垂青课程内容可以带给他们现实的帮助。 三、总结&倡议:「若何上手常识付费?」大师假如看完了以上从宏观(行业数据)和微观角度(公司数据)的分析,实在比力轻易看出常识付费在未来几年,仍然有较大的成长空间,特别是针对一二线之外的低线城市人群的触达,所以我基于我自己此次做课的一些体味,给想进入常识付费范畴的同学们一些小倡议。 1. 课程定位要优先这一点和做marketing的理论不约而合,由于课程就是产物嘛,假如你想做常识付费,你一定要先从最拿手的课程动手,就算阿谁课程的受众并没有那末大;由于常识付费能起盘,拼的是教员对这门课的专业和热情。 比如你对财政会计方面的常识很拿手,你不能感觉财政会计的受众很少,然后改去教化装,这属于本末颠倒(我不会告诉你抖音上一个只教财会的教员,已经变现最少万万了),要时辰记着,你要对门生负责,就是对自己未来的职业门路负责。 2. 人群定位要精准不能什么都要,就像长城哈弗汽车最起头能起盘就是精准捉住了10-15万价位的suv这一群人,就充足它登上全国suv销量冠军了。想清楚你的课最想要让谁来听,越邃密越轻易转化。 3. 课程定价要合适课程定价是个大学问,不是随意定;能够有很多人在这个部分会感受很懵,为什么有的课程主讲人是大咖,反而定的价格很低,比如9.9,为什么有的课程主讲人都没什么名望,价格却定的很是高? 我倡议,你要清楚你做这件事的目标是什么?比如这门课程,你是优先追求利润?比如就是为了快速赢利;还是优先追求用户? 比如我想经过这门课先低价转化一批用户进入到我的私域池子里面来,等到未来我再停止更高客单价课程的二次转化?假如你能把目标想大白,你就可以更合适的定价。 4. 平台选摘要稳重课程内容虽然很重要,但假如po在了错的平台,也会事倍功半,假如你是全网通发那没什么关系,可是假如你是战争台签了独家,你就要稳重挑选,你做的课程内容是更偏公共?还是专业常识?你的课程形式是视频还是音频?平台和自己若何停止利润分派? 5. 课程推行要想好所谓酒香也怕小路深,现在的常识付费课程不足为奇,你怎样让你定位的用户可以看到而且领会你的课程?是经过平台经过中心化流量停止推行(比如B站)?还是自己经过流量付费推行(比如抖音)?还是和其他大咖co-branding? 做课程就像做产物一样,是一门大学问。 本文由 @福神fusion 原创公布于大家都是产物司理,未经答应,制止转载 题图来自 Unsplash,基于CC0协议 |