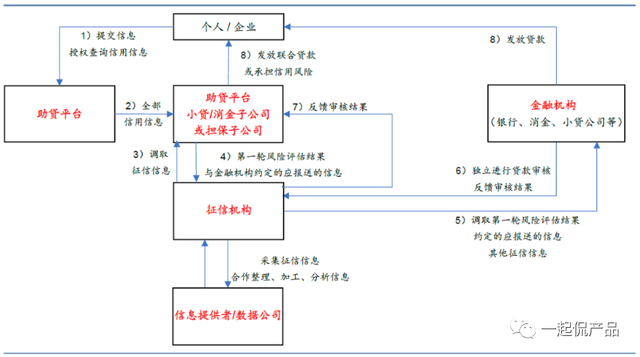

之前有写过一篇文章《谈一谈比来在做的征信“断直连”》,简单聊了下断直连的布景与行业影响,这一篇进一步从政策、计划与不肯定题目等各方面聊下我的思考。难免不敷,接待拍砖交换。 01 定方针:“断直连”切断的是信誉信息的处置

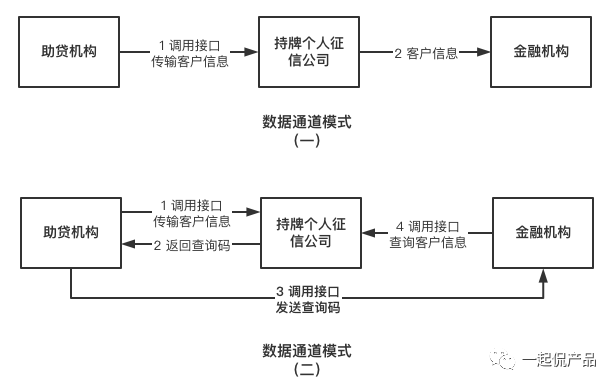

从《征信营业治理法子》分析来看: 1. 明白信誉信息的界说及征信治理的鸿沟依照依法收集、为金融等活动供给办事、用于识别判定企业和小我信誉状态等三个维度,将合适上述标准的根基信息、借贷信息、其他相关信息,以及基于这些信息的分析评价信息界定为信誉信息。 处置小我征信营业该当依法获得小我征信答应;处置企业征信营业和信誉评级营业该当依法打点备案。 互联网平台展开助贷等相关营业合适征信营业界说的,适用此法子,此前经过“影子征信”的内部大数据平台方式完全停止。 2. 标准征信营业全流程信誉信息收集应遵守“最小、需要”原则,不得过度收集;收集小我信誉信息该当经信息主体本人赞成,并明白奉告信息主体收集信誉信息的目标;征信机构要对信息来历、信息质量、信息平安、信息主体授权等停止需要的检查;信息利用者利用信誉信息要基于正当、正当的目标,并获得信息主体的明白赞成授权,不得滥用等。立时候:征信整改与 “断直连”整改刻日是何时? 《征信营业治理法子》中提到过渡期自今年年头至明年6月底,今朝以为过渡期内助贷机构/金融机构/征信机构间的合作形式都在延续调剂优化与探讨。今朝来看,从计划会商与对接的效力上来看,朴道效力很高,百行略慢。经过会商、上报和监管机构终极审批,才能构成监管认可的范式。 对于此前被金融治理部分约谈的13家平台机构要起到引领感化,整改刻日为提早半年为2022年末,与业内好友领会情况后发现,征信整改较为复杂,触及银行/金融科技公司/大数据办事商等众多介入主体间的商量、同时亦要消化《小我信息庇护法》的相关要求,是以,推动较为缓慢。 其他机构多在钻研和观望的阶段。若13家树模机构的整改计划在年末获得监管认可,则征信整改或接近靴子落地、其他机构可经过效仿完成整改;否则助贷机构/金融机构/征信机构间的终极合作形式仍有待在过渡期内慢慢清楚、不肯定性犹存。 02 谈计划:“断直连”后的整改的四种计划虽然“断直连”的根基偏向已肯定,但受各介入方合作志愿、政策了解角度、科技/办事才能等多方面差别影响,实施进程能够面临一定应战。斟酌到整改刻日邻近,我们以为较为现实的潜伏合作形式包括: 1. “数据通道”形式助贷机构将客户根基申请信息与其风控字段信息别离封装API接口授输至征信机构,再由征信机构传输至金融机构。在此进程中征信机构不介入深度分析、首要承当数据监管职责。在对接方式上也能够有两种,以下图:

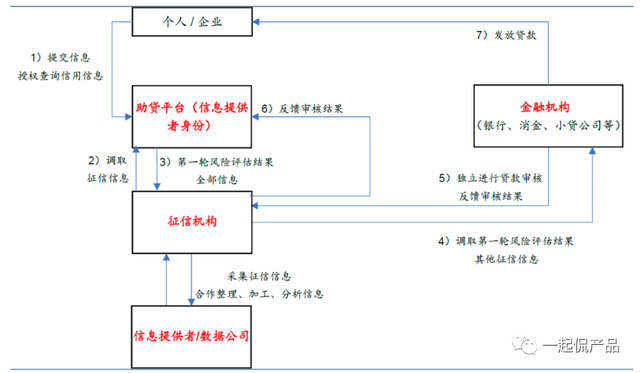

是被市场普遍以为是小我信息“断直连”的支流标准。有市场人士以为,虽然不能说百分之百满足监管相关要求,但一定水平是当前抵消耗信贷负面影响最小的一种放置。这个形式合适大部分具有一定数据源微风控输出才能的公司,包括一些助贷形式的金融科技公司、平台金融公司、大数据办事公司。 2. “间接跳转”形式助贷机构仅供给前端广告页面承当导流职责,客户产物申请和交互均由放款机构间接完成,助贷机构在此形式未与告贷客户发生任何信息交互、是以不需要与征信机构完成对接。即从助贷交互界面全数跳转至放贷机构。 由于助贷平台没有与客户停止信息交互,也不触及经过征信机构居中传递。但这类方式定价较低,助贷方权利少,合适没有太多金融自营营业首要做导流的平台,而不合适有较多金融自营营业和才能的平台。

3. “平安域”形式助贷机构租用征信机构办事器并在征信机构完成数据收集与相关分析,征信机构首要承当物理监管以及传输职责。这类计划简直定在于对于助贷机构的本钱太高。 4. 深度合作形式征信机构在承当数据传输职责的同时,亦与助贷机构合作配合完成份析职责。今朝征信公司的首要重心还是在完成整改使命上,但久远来看随着征信公司接入机构和数据的增加,征信机构必定不甘只作为“数据通道”,进而增加数据分析、建模等数据办事上的投入,但短期内能够会与风险征询公司以“科技合作”的方式展开。利好征信机构与风险征询公司。

03 待肯定:哪些题目还不明白?我们以为,“断直连”在现阶段首要处理的是数据传输机制,以下题目仍有待清楚: 1. 实操进程中对征信信息和征信活动的范围界说数据市场的交互需求那末大,但到了征信环节却只要两家。一个管道从大动脉到了某一个环节忽然酿成一个毛细血管,将很是懦弱,能否可以给征信市场更多包容空间。 2. 大数据分析办事商数据来历的合规性题目假如不能进一步明白数据源、数据范围数据利用标准等要求,那末这些办事商无疑还是在展开“影子征信”营业。 3. 助贷机构风控字段信息的归属权与专利题目各家机构在对政策的了解并纷歧致,比如能否一切接入数据都算作征信数据。“有些嫌麻烦,同一经过持牌征信公司接入;有些气力强的助贷平台不想交那末多维度数据,就分一些场景、选一部分和授信相关的数据,避免一刀切。 4. 征信机构对于经过其传输至金融机构的数据贮存题目比如存储方式、存储时限等,有明白。 5. 征信机构与助贷机构分析真个职责分别等上文计划4提到征信机构在承当数据传输职责的同时,亦与助贷机构合作配合完成份析职责,职责合作有待明白。 6. 各个主体的同一治理要求题目助贷市场触及主体普遍,包括供给数据查询微风控输出的助贷方、融资包管方甚至贷后处置的催收方,这些主体都没有同一主管单元甚至派司,若何同一要求的题目。 作者:王小宾;微信公众号:一路侃产物 本文由@并不跳步穿插步 原创公布于大家都是产物司理。未经答应,制止转载。 题图来自 Unsplash,基于 CC0 协议 该文概念仅代表作者本人,大家都是产物司理平台仅供给信息存储空间办事。 |